究竟哪家商业银行风险高

2018-10-25 05:54刘志洋

上海立信会计金融学院学报 2018年5期

刘志洋

(东北师范大学,吉林长春130117)

一、引 言

2008年的国际金融危机使得系统重要性银行成为金融监管当局关注的焦点。为了有效管理系统重要性银行,监管当局需要测度每家商业银行的系统性风险贡献度。系统重要性银行的倒闭会给银行体系的正常运行带来致命影响,因此Basel III规定,应对系统重要性银行施加额外的资本要求,以显示其对银行体系的系统性风险贡献度较高。对系统重要性银行施加额外资本要求的前提是测度每家商业银行的系统性风险贡献度。

2008国际金融危机爆发后,大量有关系统性风险贡献度的测度方法被提出(MES、CoVaR、SRISK等),以便对每家商业银行系统性风险贡献度进行排序。然而,学者们提出的系统性风险贡献度的测度方法大多依靠金融市场,尤其是股票市场的交易数据,理论基础相对薄弱,这就使得不同测度方法所得出的系统性风险贡献度的排序不尽相同。其原因是,金融市场,尤其是股票市场的交易数据存在大量的噪音,虽然股票市场数据具有前瞻性的优势,但由于数据噪音的存在使得对系统性风险贡献度的测度出现了误差。

为了降低误差,一个可能的方法就是将系统性风险贡献度的测度指标进行汇总,得出一个综合的测度指标。通过加总得到的这个综合性指标,可以最大限度地消除测度风险过程中的噪音。中国共产党第十九次代表大会报告中指出,要“守住不发生系统性金融风险的底线”。而在中国的金融体系中,银行业占据了主要地位,因此为了有效管理中国银行体系的系统性风险,中国金融监管当局既需要测度每家商业银行的系统性风险贡献度,又需要测度每家商业银行的风险。本文拟使用商业银行股票交易数据,在求解主要的系统性风险贡献度测度指标和商业银行经营风险指标基础上,使用主成分分析法,得出综合的风险贡献度指标,并对其进行实证分析,以期为中国银行业宏观审慎监管的实施提供参考。

二、相关文献综述

金融体系是一个复杂的、各个环节相互交织的系统。金融机构之间的关联度使得金融体系出现困境时,流动性风险、偿付能力风险以及损失可以迅速在金融体系内部蔓延。系统性风险的内生性导致了测度系统性风险要同时考虑宏观因素与微观因素(Billio et al,2016)。学者对系统重要性银行的研究主要从系统性风险贡献度方面展开,对系统性风险贡献度的研究方法主要包括以下两类。

第一类研究主要使用商业银行资产负债表的数据,比如Greenwood et al(2015)、Gourieroux et al(2012)等。 Billio et al(2012)使用商业银行资产负债数据研究了商业银行之间的网状关联度。金融稳定论坛(Financial Stability Board,FSB,2010)也提出,使用规模、经营复杂度以及关联度等财务报表的指标衡量一家商业银行的系统重要性。然而,使用商业银行财务报表数据测度系统性风险贡献度受到批评也较多。Kreis and Leisen(2017)指出,这种方法缺乏高精度数据作为支撑。Gai and Kapadia(2010)指出,这种方法所得到的脆弱性指标不能令人信服。总之,由于商业银行财务报表的指标相对滞后,因此使用这些数据来测度商业银行系统性风险贡献度会造成监管当局的判断滞后于金融市场。

第二类研究主要使用金融市场数据进行测度分析,尤其是上市商业银行的股票交易数据。在此类研究中,代表性的指标包括Brownlees and Engle(2010) 提出的 SRISK,Acharya et al (2010) 提出的 MES,Geanakoplos and Pedersen(2014)提出的基于市值的杠杆率,Benoit et al(2015)提出的基于CAPM模型的beta系数,Adrian and Brunnermeier(2011)提出的CoVaR指标以及White et al(2015)提出的VaR指标等。

以期权定价理论为基础的或有权益分析(Contigent Claims Analysis,CCA)也得到了广泛的应用。CCA能够使用金融市场数据分析金融机构之间的关联度,能够使用模拟的方法模拟金融机构联合违约概率分布 (Jobst and Gray,2013)。由于CCA使用的是金融市场数据,因此其可以测度时变的相关性。且CCA能够估计金融机构市场隐含期望损失 (Market Implied Expected Loss)的联合概率分布,因此能够计算金融机构同时陷入困境的概率(Jobst and Gray,2013)。此外,CCA能够研究宏观经济和银行经营特征对市场隐含期望损失的影响,进而能够判断金融机构资本是否充足,此结果可以看作基于市场的资本充足率要求(Gray et al,2010)。

总之,学者们对商业银行系统性风险贡献度的测算更倾向于使用金融市场数据。虽然基于市场数据的系统性风险贡献度测度方法所产生商业银行系统重要性的排名莫衷一是,但使用金融市场数据是全球的主流趋势。在对系统性风险贡献度的研究中,大多数学者都专注于某一个指标,而没有将所有指标综合起来,得出一个综合的系统性风险贡献度指标。本文拟在国外学者研究的基础上,使用中国上市商业银行数据,测度每个系统性风险贡献度指标,并使用主成分分析法将指标进行加总得到综合指标,进而分析中国商业银行的系统重要性程度排名。

三、商业银行风险测度指标

本文以中国上市商业银行为研究样本进行实证分析。为了刻画银行体系整体表现,本文使用基于市值加权的银行业指数作为银行体系整体状况的代表,数据来源为Wind数据库。本文使用Garch—DCC模型求解系统性风险测度过程中涉及的相关系数和变量的标准差。

(一)系统性风险贡献度测度指标

1.ΔCoVaR

根据Adrian and Brunnermeier(2011)的研究,CoVaR的定义为:当某一家商业银行陷入困境后,银行体系的VaR值。ΔCoVaRi定义为当商业银行i陷入困境后银行体系的VaR值与商业银行i正常经营时银行体系VaR值的差值。 根据 Acharya et al(2012)以及 Kreis and Leisen(2017)的研究,本文假设商业银行i股票收益率和银行业指数收益率的期望值为零,则在正态分布假设下,商业银行i的ΔCoVaR可以表示为:

其中,σmt为衡量银行业指数收益率的标准差,ρimt为商业银行i与银行业指数的相关系数,N-1(q)表示正态分布在q分位点的值。本文q的取值为0.01。

2.MES(Marginal Expected Shorfall)

根据Acharya et al(2010)的研究,商业银行i的MES可以定义为:

其中,ri表示商业银行i的股票收益率,rmt表示银行业指数收益率,c为刻画银行体系陷入压力情景的变量,本文假设c的取值为-0.05。根据Kreis and Leisen(2017)的研究,本文假设ri和rm的期望值为零,则在正态分布假设下,商业银行i的MES可以表示为:

3.CES(Component Expected Shortfall)

根据Banulescu and Dumitrescu(2015)的研究,CES的含义是:商业银行i对银行体系期望尾部损失(Expected Shortfall)的贡献度,其表达式为:

其中,ωit表示商业银行i在t时刻占银行体系的权重,εmt和ζit为Garch—DCC模型估计后生成的残差项。c为刻画银行体系陷入压力情景的变量,本文假设 c 的取值为-0.05。

(二)个体风险测度指标

1.VaR(Value at Risk)

虽然在计算ΔCoVaR过程中需要计算VaR,但本文还是将VaR作为商业银行风险大小的一个指标。因为VaR可以作为一家商业银行经营风险的表示变量,且对于中国银行体系来讲,一家商业银行体系的上升意味着整体银行体系风险的增加。本文假设商业银行股票收益率的期望值为零,则在正态分布假设下,商业银行i的VaR的值可以表示为:

其中,c(α)表示正态分布的q分位点的值。本文q的取值为0.01。

2.准杠杆率(Quasi Leverage Ratio,QLR)

准杠杆率指标的定义比较简单(Naive),其背后的思想是杠杆率高的商业银行倒闭概率大,继而影响银行体系的稳定。Nucera et al(2016)认为可以使用股票市值来定义杠杆率,因此本文将商业银行负债总额与股票市值的比率作为准杠杆率的计算公式。之所以将准杠杆率作为银行体系风险的代表指标,主要来自于2009年国际货币基金组织进行的一项研究,其结论为:资本充足率低的商业银行在金融危机中表现不见得差,但准杠杆率高的商业银行在2008年国际金融危机中表现很差。

(二)测度结果

由于计算系统性风险指标需要股票市场的数据,因此本文的样本为中国上市商业银行,包括平安银行、宁波银行、江阴银行、张家港行、浦发银行、华夏银行、民生银行、招商银行、无锡银行、江苏银行、杭州银行、南京银行、常熟银行、兴业银行、北京银行、上海银行、农业银行、交通银行、工商银行、光大银行、建设银行、中国银行、贵阳银行、中信银行和吴江银行。样本期间为2007年1月至2017年9月,数据频率为周数据,数据来源为Wind数据库。需要说明的是,由于计算准杠杆率需要当期债务数据,但由于数据可得性原因,本文只能得到商业银行的季度债务总额信息,因此对于准杠杆率的计算,本文假设当季度的所有周度市值均除以当季度的债务总额。

由于江阴银行、张家港行、无锡银行、江苏银行、杭州银行、常熟银行、上海银行、贵阳银行和吴江银行上市时间较晚,数据可得性较低,因此本文最终的样本为除去这些商业银行外的16家上市商业银行。截至2016年年末,在选取的16家上市商业银行中,5家国有大型商业银行的资产总额合计占商业银行总资产的比例为50.21%,8家股份制商业银行的资产总额合计占商业银行总资产的比例为21.49%,3家城市商业银行的资产总额合计占商业银行总资产的比例为2.24%,16家上市商业银行的资产总额合计占我国商业银行总资产的比例达到73.94%。所以,无论从资产规模还是商业银行发展历史来看,以本文选取的16家上市商业银行作为研究样本来测算我国银行业系统性风险均具有充分代表性。

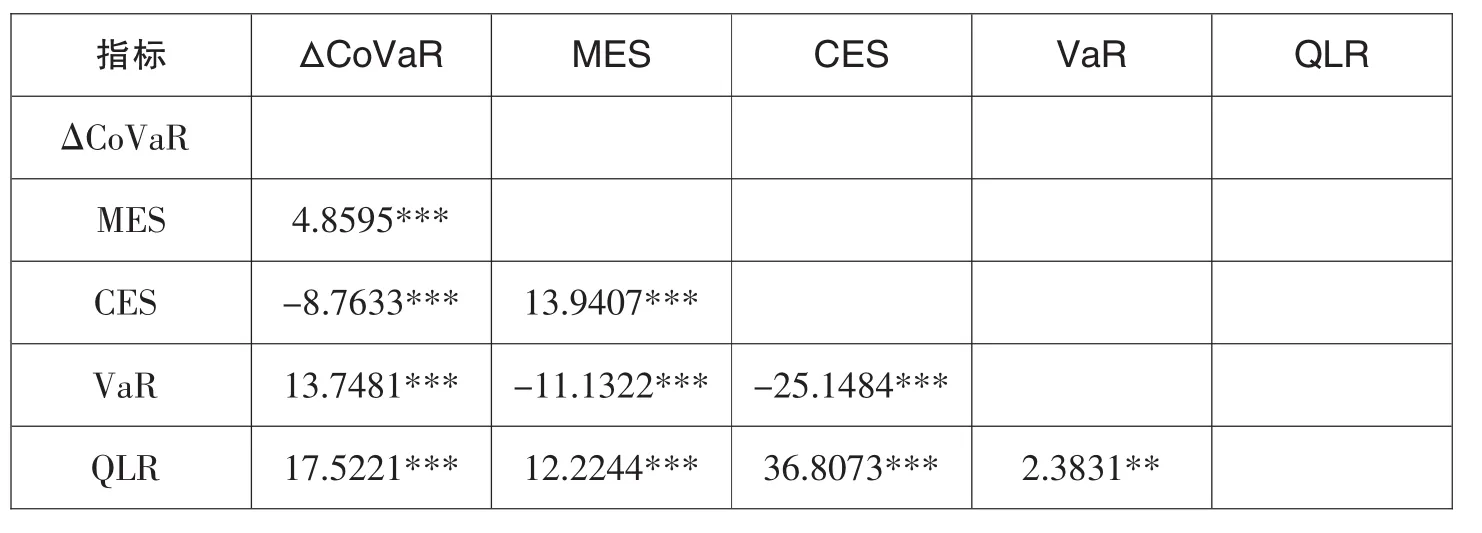

本文根据每个指标的含义,在每一个时间点,确定了系统重要性最高的商业银行,并对每家商业银行出现系统性重要性最高的次数在整体的样本区间进行了统计(见表1)。从表1可以看出,每一个类别的风险指标都会指向不同的结果。从ΔCoVaR结果来看,建设银行和华夏银行是风险最高的商业银行;而从CES测算结果来看,工商银行和建设银行占比总和也在75%以上,也是风险较高的商业银行。因此,从ΔCoVaR和CES的结果来看,国有大型商业银行应是系统重要性银行。然而QLR的测算结果与ΔCoVaR和CES不同。在QLR的测算结果中,华夏银行出现次数占比66.13%,超过10%的有光大银行和兴业银行,这三家都是股份制商业银行。而各个商业银行在MES和VaR的测算结果中出现的次数较为分散。在MES中,出现次数超过10%的商业银行包括华夏银行、兴业银行、中国银行和中信银行;在VaR中出现次数超过10%的商业银行包括平安银行、宁波银行、浦发银行和中信银行。

总之,根据不同的风险指标所测算的结果各不相同。ΔCoVaR和CES显示国有大型商业银行风险较高,而QLR、MES和VaR的测算结果中更多地出现了股份制商业银行。

表1 商业银行系统性重要性出现次数统计

注:江阴银行在VaR的占比为11.59%,在MES的占比为5.88%。

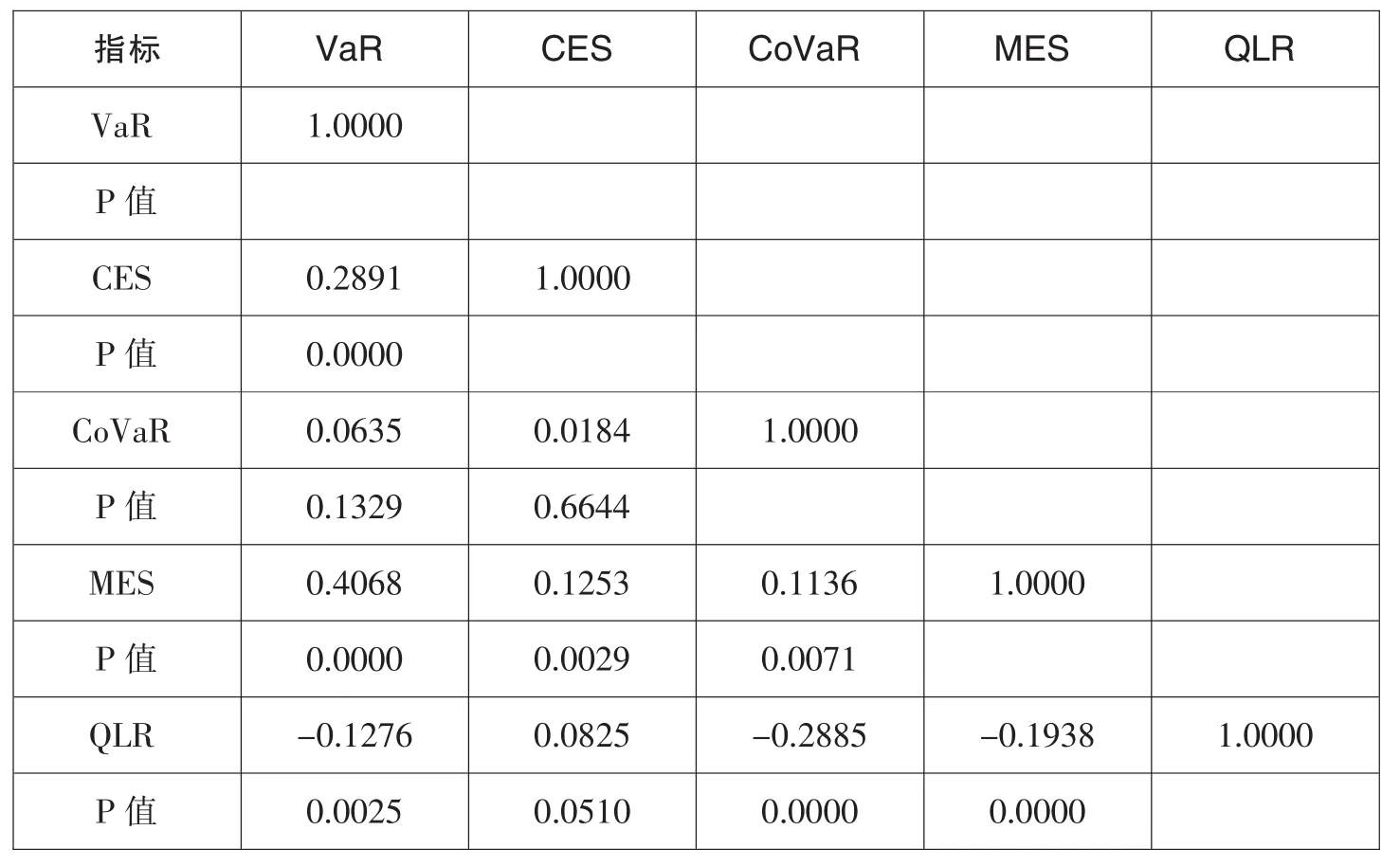

为了进一步验证系统性风险贡献度测算结果的不一致性,本文根据上市商业银行的股票代码进行编号,针对每一个指标都挑选出在每一个时间点、每一个风险最高的商业银行的编号,从而形成了5列记录系统性重要性商业银行编号的时间序列。本文对这5列数据进行配对检验,结果见表2。从表2可以看出,指标的两两配对结果检验均表明,其测度结果不具有一致性。这说明各个指标得出的系统重要性结论的一致性程度不尽相同。

表2 配对检验t值

四、系统性风险贡献度指标综合分析

(一)基于主成分分析的实证结论

表3为使用各个风险指标在每一个时间点选出的风险高的银行排序的相关系数矩阵。此相关性矩阵可以被用来检验各个指标之间是否存在信息重叠。如果指标的结论相关性很高,则说明不同的指标虽然结果存在差异,但倾向于得出较为一致的结论,模型风险较低(Nucera et al,2016)。从表3可以看出,除CoVaR与VaR和CES指标相关性较弱外,各个指标结论的相关性较高。这说明,各个指标之间的预测结果既有一致的方向,但又存在差异性。因此,有必要在单独分析每一个指标的基础上,综合所有指标的信息内涵,得出一个较为系统的风险测度指标,来表明每一个商业银行的风险大小。

表3 各指标系统重要性结论的相关系数矩阵

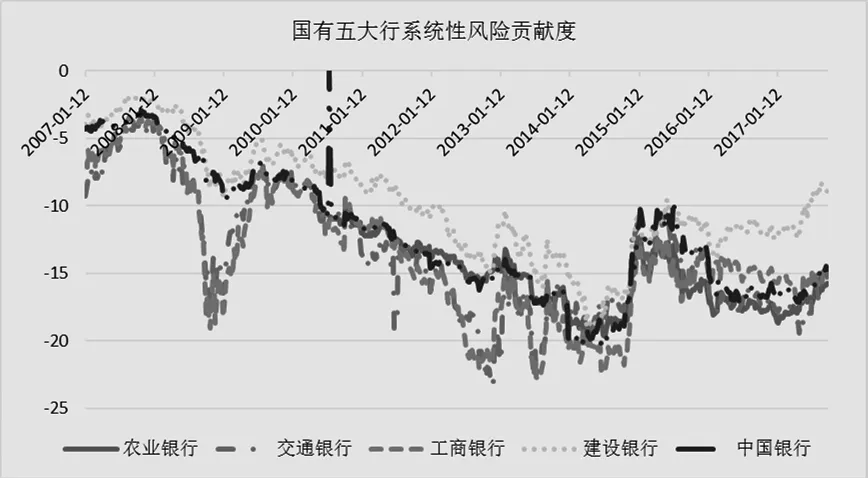

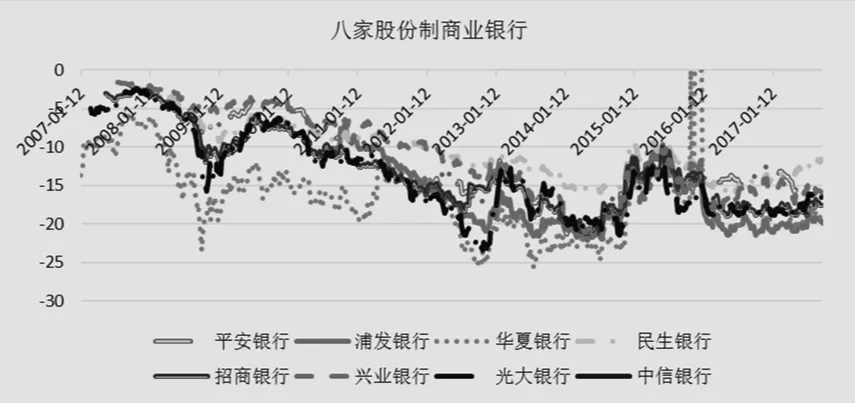

为了得出表示每家商业银行风险的综合指标,本文首先将QLR变量乘以(-1),以便使各个指标的变化方向的内涵一致。在此基础上,本文使用主成分分析法,对每家商业银行的五类风险指标进行统计分析,取第一主成分的系数,并乘以每个指标值,进而所生成新的综合指标,即可作为该家商业银行整体风险的代表。从图1、图2和图3可以看出,即使是同一个类型的商业银行,在不同的时间点,风险指标高的商业银行均不相同,这说明商业银行经营风险具有时变属性。

表4和表5是进行主成分分析后,在每一个时点风险最高的商业银行的统计表。从表4可以看出,在股份制银行中,华夏银行出现次数最多,占比接近70%,浦发银行和光大银行占比也超过了10%。在国有五大行中,交通银行和工商银行占比最高,而城市商业银行中,南京银行出现的次数最多。在表5的汇总统计中,华夏银行出现频率最高,达到接近70%,而光大和浦发占比也超过了10%。表5的统计数据说明,在中国,股份制商业银行的经营风险高于国有大型商业银行,城市商业银行经营风险最低。

图1 国有五大行系统性风险贡献度走势

图2 八家股份制商业银行系统性风险贡献度走势

图3 三家城市商业银行系统性风险贡献度走势

表4 主成分分析后商业银行系统性重要性出现次数统计(分类别统计)

表5 主成分分析后商业银行系统性重要性出现次数统计

(二)影响系统性风险贡献度的因素

本文进一步使用商业银行财务指标数据,研究商业银行经营风险指标与商业银行经营特征之间的关系。由于本文所测算的指标为周度,但商业银行财务指标数据频率最高的为季度,因此本文对系统性风险贡献度指标按照季度取均值,作为当季度风险指标的平均水平。样本期间为2007年第一季度至2017年第三季度,数据来源为Wind数据库。

2008年国际金融危机爆发后,以Basel III为核心的银行业监管改革进一步确立了偿付能力监管和流动性监管的核心地位。对于商业银行来讲,当一家商业银行偿付能力出现不足时,其很有可能陷入流动性危机,进而引发破产;而当一家商业银行流动性风险增加时,也会出现商业银行虽有偿付能力,但由于缺乏流动性而导致破产的现象。因此,流动性和偿付能力是影响商业银行风险的两个最重要的经营指标。因此,本文也主要从偿付能力风险和流动性风险的视角研究影响商业银行系统性风险贡献度的因素,具体面板回归模型方程如下:

其中,Sysrisk表示商业银行i在t时刻的风险指标,sol表示偿付能力风险,包括商业银行资本充足率(cap)、一级资本充足率(tie1)以及杠杆率(lev),liq表示流动性风险,包括存贷比(ltd)以及商业银行流动性覆盖比率(lcr)。X为其他表示商业银行经营特征的变量,包括不良贷款率(npl)、取对数的规模(size)以及表示盈利能力指标净息差(jx)。经Hausman检验,本文使用固定效应模型进行回归分析。需要说明的是,商业银行对于杠杆率和流动性覆盖比率的披露均是从2015年第一季度开始,因此本文在使用这两个变量时,回归样本的期间为2015年第一季度至2017年第三季度。回归结果见表6。

表6 面板回归结果

从表6可以看出,资本充足率回归系数显著为正。由于因变量为负值,且负值越大,说明风险贡献度越高,因此当资本充足率越高时,商业银行经营越稳健,风险则越低。然而,表6结果表明,根据Basel III计算的杠杆率对商业银行风险没有显著影响。从流动性风险来看,存贷比(ltd)回归系数显著为负值,说明当存贷比(ltd)比率越高时,流动性风险越高,商业银行风险越高。从表6还可以看出,流动性覆盖率比率回归系数显著为负,说明当商业银行流动性覆盖比率越高时,其风险也会增加,说明流动性充足的商业银行倾向于更多的承担风险。从控制变量来看,规模因素回归系数显著为负,说明规模越大的商业银行,其经营风险越高。而不良贷款率的回归系数显著性较好,但正负值出现了变化,因此本文认为不良贷款率对商业银行风险的影响还有待检验。从净息差来看,模型2和模型4的回归结果均显著为正①,说明盈利较高的商业银行,风险较低。

五、结论及政策建议

本文使用了中国上市商业银行股票收益率数据,从商业银行个体维度和系统性风险贡献度两个维度,测度了五类风险指标,发现商业银行风险具有时变属性,且不同的指标给出了不同的风险排序。本文使用了主成分分析法,将基于五类指标计算出综合的风险指标汇总,并对影响指标值大小的因素进行实证分析。实证结果发现股份制商业银行(如华夏银行、光大银行)整体风险贡献度较高,甚至高于国有大型商业银行,城市商业银行风险贡献度最低。此外,面板模型实证结果表明,规模大、资本充足率低、存贷比高和流动性覆盖率高的商业银行,风险程度较高。基于本文的实证结果,本文提出的政策建议如下:

第一,重视股份制商业银行的系统性风险贡献度。由于中国没有爆发过银行业危机,所以对于中国金融体系而言,任何商业银行风险的增加都可能给银行体系带来威胁。股份制商业银行也是全国性大型商业银行,因此其系统性风险贡献度不一定会低于国有大型商业银行。

第二,进一步加强审慎监管。本文实证结果表明,资本充足率越高的银行,其系统性风险贡献度越低。因此监管当局应进一步加强资本充足率监管,保证银行体系的稳定运行。

第三,重视流动性覆盖率高的商业银行。流动性覆盖率高的商业银行在银行体系危机中扮演了流动性供给者的角色,其一旦倒闭,对银行体系的流动性供给会产生较大的影响。因此,监管当局要关注流动性覆盖率高的商业银行,提高其系统重要性程度,以应对银行体系的流动性危机。

注释:

① 模型6净息差回归结果不显著,因此本文不予讨论。

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

中国新闻周刊(2021年9期)2021-03-29

数学物理学报(2020年4期)2020-09-07

数学年刊A辑(中文版)(2020年2期)2020-07-25

石河子大学学报(哲学社会科学版)(2019年3期)2019-07-27

中国生物医学工程学报(2019年4期)2019-07-16

中国男科学杂志(2016年5期)2016-12-01

电力自动化设备(2015年4期)2015-09-28

名作欣赏(2014年29期)2014-02-28