高管背景特征对企业创新投资的影响

——基于创业板上市公司的OLS分析

2018-10-25 05:54修浩鑫张文静张炳发

上海立信会计金融学院学报 2018年5期

修浩鑫,张文静,张炳发

(济南大学,山东济南250002)

一、引 言

随着知识经济时代的到来,企业知识资本投资一直在增加。据统计,自20世纪90年代后期以来,美国的知识资本投资就已超过有形资产投资,而近年来,英国、芬兰等也出现了这种现象。美国1948年至2007年中有形资产投资和知识资本投资占调整后GDP的比重分别是6.4%和8.6%,但在1995年至2007年这个时期中已经变为10.4%和12.8%,知识资本投资已经成为主体。[1]2013年,美国进行了大刀阔斧的改革,将研发支出等无形资产纳入了GDP核算,显示了知识资本投资的重要性。行为经济学家Richard Thaler于2017年获得诺贝尔经济学奖,表明心理学与经济学交叉研究将是未来的一个重要研究方向,而人的心理、行为又会极大地被自身背景特征所影响。因此,高管背景特征对企业创新投资行为的研究是具有重大意义的,值得进一步开拓与探索。

创业板自创建之初便备受瞩目,其建立目的在于为创业型企业解决融资难题,在GEM上市的公司普遍以成长性科技企业为主,这类企业对科技专利、研发创新格外重视,但现有研究证明,企业尤其是中小企业主要通过自身净现金进行创新投资,[2]那么融资约束问题便是影响企业创新投资的重要因素,而创业板上市公司可以较大程度地避免融资约束问题,减缓自身现金流不足而导致的创新投资异化现象。因此,探索创业板上市公司创新投资的内在影响因素,可以在一定程度上减弱外部融资环境对创新投资的影响,具有一定的现实意义。

二、理论分析及研究假设

(一)高管教育背景特征对创新投资的影响

依据学者Hambrick and Mason(1984)提出的高阶理论,高层管理者的特征、战略选择、组织绩效等对企业的投资行为会产生重要的影响。[3]故此,研究高管背景特征对创新投资行为的影响是有理可依的。创新投资是一种高未知性、高现金占用性的风险投资,不仅如此,创新投资还需要长时期、不间断地追加投入,以增加此技术、专利的申请成功率。这就造成了较高的代理成本,第一类委托代理成本指出:股东与管理层存在着较为严重的代理冲突,管理层会追逐自身效用最大化而规避创新投资这种收益期长的项目,导致创新投资不足的异化现象。而不同背景特征的决策者对创新投资行为也持不同的态度,Amason and sapienza(1997)较早地得出结论:管理层背景多元化可以有效地提升决策质量。[4]随后,国内学者对该领域的研究也丰富起来。陶建宏等(2013)研究发现:管理层规模、教育背景程度、性别差异化及从业经历的异质性同R&D投资正相关,管理层平均年龄与R&D强度负相关,平均任任职时间与R&D投资呈一种反方向变化,但没有通过显著性检验;另外,非国有企业的上述影响强度均显著大于国有企业。[5]郭婧 (2016)以最小二乘法研究CEO特征与研发投资间的影响,得出与陶建宏等相似的结论,并进一步发现CEO变更对研发资本投资的正向影响。[6]基于现有学者们的研究,提出假设:

H1:管理层教育背景越强,企业创新投资额度越多。

(二)高管技术背景特征对创新投资的影响

高管技术背景与教育背景不同,技术背景在一定程度上反映了受教育程度,两者相辅相成。同时,高管技术背景还体现了企业异质性人力资本的重要性,技术背景较强的企业,更加重视培育企业员工,注重人力资本、研发资本的投资。张金涛(2017)以创业板上市公司为研究样本,讨论了高管背景特征与研发投资的影响,发现高管受教育水平越高、职称越低,研发资本投资越多,并且教育背景与技术背景存在显著的调节作用,职称水平会正向调节教育背景对研发投资的效应,教育水平会反向调节职称水平对研发投资的效应。[7]但韩忠雪等(2014)以民营上市公司为例,运用SFA分析法,发现:管理层技术背景有助于促进企业技术效率的提高,技术型高管会加强企业创新投资,扩大企业创新人员规模,进而提高企业技术效率。[8]基于上述学者的研究,本文认为技术背景对创新投资具有促进作用,因此提出假设:

H2:管理层技术背景越强,企业创新投资额度越多。

(三)高管政治关联背景特征对创新投资的影响

自20世纪70年代,Krueger首次讨论政企关系与企业经济效益之间的关系后,政治关联对企业经济效益的研究逐渐成为一种主流,Faccio(2006)以47个国家为例,发现企业普遍具有政治关联,在贪污现象较多的地域,国家的对外投资会受到阻挠;另外,当新的政企关系建立后,企业价值会显著增加。[9]江雅雯等(2012)研究发现:相较于没有政治关联的企业,具有政治关联的公司会倾向于进行创新投资,在市场化程度越低的区域,这种促进效应越强。当然,也有学者得出与之相反的结论,认为政治关联型高管会注重社会资本投资,忽视智力资本的投资。[10]邓建平等(2012)以市场化环境和高管政治背景作为出发点,实证检验制度环境、国家干预企业程度、金融市场化程度、法律环境等因素对民营企业高管政治关联的影响,结论表明:市场化程度与高管政治关联背景成负相关关系,且政治关联型高管会倾向于进行社会资本方面的投资。[11]政治关联型高管讲究按规章制度办事,对企业投资效率可能存在具有一定的负向影响,但是,由于政治关联型高管注重规章制度,更有利于避免管理层决策分歧,注重长期股权激励。相比非政企关系型企业,政治关联型高管更加注重资源的价值创造性,注重高管自身人力资本异质性,进而可能会更加显著地促进教育程度、技术职称对创新投资的影响。基于上述分析,提出假设:

H3A:管理层政治关联背景可以促进企业创新投资。

H3B:政治关联型企业可以加强高管技术背景和教育背景对创新投资的促进作用。

三、研究设计

(一)样本与数据

创业板上市之后,企业绩效“变脸”较为严重。因此,本文选取 2013—2016年创业板上市公司为研究对象,同时剔除相关变量数据缺失的公司,有效样本共计1419个,本文研究数据主要来自CSMAR。

(二)高管背景特征影响创新投资研究模型

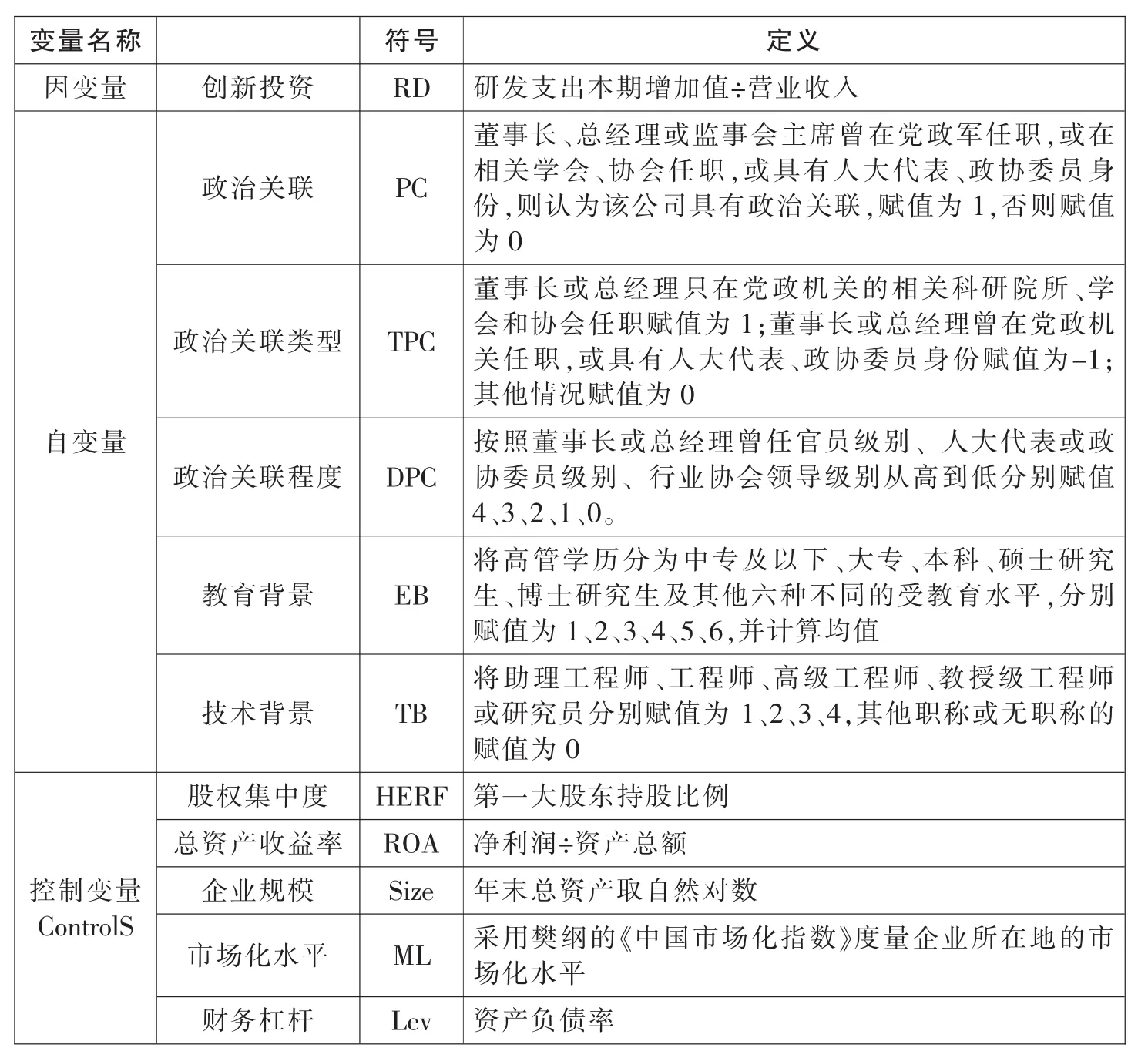

参照学者张炳发等模型构建法[12][13],建立本文的回归模型。综合张金涛、李苏等的结论[7][14][15],挑选出影响创新投资的 5 个主要因素作为控制变量,建立模型(1)、模型(2)、模型(3)、模型(4)及模型(5)。 模型变量解释见表1。

表1 变量设计

四、实证分析

(一)高管背景特征对创新投资的影响

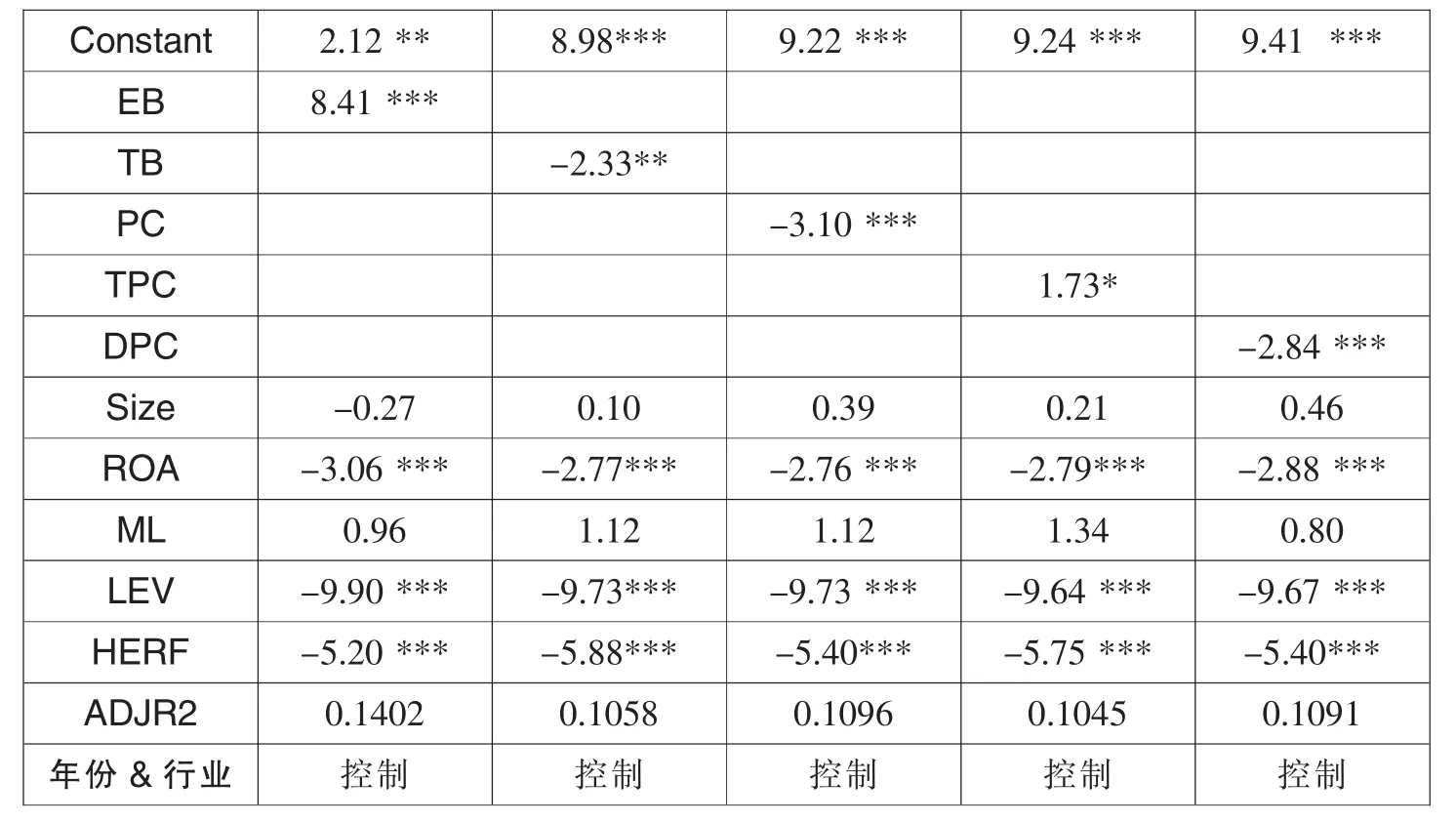

本文利用大样本OLS回归,首先检验自变量系数是否为1,发现p<0.01,进而得出回归模型存在异方差,为消除异方差,采取稳健标准进行回归,后续回归模型均进行上述检验,不予赘述。从表2可以得出,EB、TB、PC均通过显著性检验(P<0.01),且EB与RD显著正相关,表明高管教育程度越高,企业创新投资越多,证明假设1成立;同时,企业ROA、财务杠杆、股权集中度与当期创新投资显著负相关。但TB、PC均与RD负相关,与本文假设相佐。因此,本文继续深入挖掘,将政治关联区分为两种不同的类型,即仅在科研院所、学会或协会任职的决策者命名为知识型高管政治关联,将供职于机关或当选过人大代表、政协委员的决策者命名为权力型高管政治关联,以此检验政治关联对创新投资的影响。发现TPC通过显著性检验,即知识型高管政治关联对企业创新投资具有显著地促进作用,而权力型高管政治关联对创新投资具有抑制效应,进而表明:知识型高管政治关联才会提高企业创新投资,部分证明假设3a;同时,本文发现政治关联程度(DPC)越高,企业创新投资越少(通过显著性检验);企业ROA、财务杠杆、股权集中度与本期创新投资显著负相关。对于高管技术背景,得出与假设2完全相反的结论,本文将在后文继续讨论。

表2 高管背景特征对创新投资的回归结果

(二)高管政治关联背景特征对企业创新投资的影响

区分企业有无政治关联后,进一步检验高管教育背景特征、技术背景特征对创新投资的影响。从表3可以看出,在具有政治关联的企业,EB、TB通过显著性检验(P<0.1),表明具有政企关系的企业,高管受教育程度越高、技术职称越高,企业创新投资越多;从此处可以发现:在政治关联型企业,高管技术背景越强,企业创新投资越大。表明在政治关联大背景下,假设2得以证明。这可能因为高管技术背景特征难以单独发挥作用,必须在政治关联的大背景下,才能促进技术背景对创新投资的正向作用;同时,企业ROA、财务杠杆、股权集中度与当期创新投资显著负相关。在非政治关联企业,EB与RD显著正相关,TB与RD显著负相关,即高管受教育程度越高、技术职称越低,企业创新投资越多;即不论有无政治关联的大背景,高管受教育程度对企业创新投资均具有显著地促进效应,而非政治关联型企业,高管技术背景会对创新投资产生抑制效应,证明假设3B成立。

表3 高管技术背景、教育背景对创新投资的回归结果

(三)稳健性检验

为确保结果的可靠性,用研发支出本期减少值来衡量创新投资,并且将其滞后一期,以增强结果稳健性。与此同时,将研发支出本期减少值除以企业资产总额,以剔除规模效应。所得结果与上述基本一致。

五、结 论

本文以我国2013-2016年创业板上市公司为例,研究高管背景特征对创新投资的影响。结论如下:管理层教育背景越强,企业创新投资越多;管理层技术背景越强,企业创新投资越少;知识型高管政治关联背景越强,企业创新投资越多,权力型高管政治关联背景越强,企业创新投资越少。另外,在具有政治关联的企业,高管技术背景越强,企业创新投资越多;不论企业是否为政治关联型企业,高管教育背景对创新投资均有显著地促进作用。

高管教育背景对企业创新投资的促进作用与现有文献结论一致,表明受教育程度较高的管理层更加重视企业的核心竞争力(创新投资),而高管技术背景对当期创新投资具有抑制作用,因此本文深入挖掘后发现:在政治关联型企业,高管技术背景会促进企业创新投资,表明在重视外部资源的政治关联型企业,管理层技术背景才会更好地发挥作用。在没有细分政治关联类型时,发现高管政治关联对创新投资具有抑制效应,深入研究得出知识型高管政治关联可以促进企业创新投资,确保企业长久发展。

基于上述结论,提出如下建议:①注重高管教育背景。创业板上市公司作为新生版块,“老爷当家”的现象格外严重,有必要重视管理层受教育水平,在一定程度上保证高管的投资决策合理,为企业长远发展保驾护航。②构建政治关联。在政治关联型企业,注重管理层技术背景特征,因为两者联合起来,可以发挥比较积极的促进作用,提升企业创新能力。与此同时,还需要注重构建知识型政治关联,减少官员型政治关联;尽管政治关联型企业流程更加规范,监督环境更为严格,政府补贴更为丰厚,但知识型政治关联对企业创新投资具有促进作用,有助于提升企业核心竞争力,而权力型政治关联会产生相反的作用,所以不能盲目构建政治关联,应格外重视知识型政治关联,为企业长远发展保驾护航。

猜你喜欢

新世纪智能(数学备考)(2021年9期)2021-11-24

当代陕西(2019年15期)2019-09-02

劳动保护(2019年7期)2019-08-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

学苑创造·A版(2018年11期)2018-02-01

读者(2017年5期)2017-02-15

财经界(学术版)(2015年13期)2015-12-19