中澳奶业贸易现状及中澳自贸协定对我国奶业的影响分析

2019-03-28 06:19杜欣蔚王礞礞王玉庭中国农业科学院农业信息研究所

中国畜牧业 2019年5期

文│杜欣蔚 王礞礞 王玉庭(中国农业科学院农业信息研究所)

澳大利亚是奶业发达国家,具有较高的奶业生产水平和成本优势,乳制品具有国际竞争力。澳大利亚牛奶自给率达到140%以上,全国1/3以上的牛奶加工后出口,是世界第四大乳制品出口国,也是主要的燕麦草出口国。目前中国已成为澳大利亚最大的乳制品出口国和第二大燕麦草出口国。2015年中国和澳大利亚正式签署《中国——澳大利亚自由贸易协定》(以下简称中澳自贸协定),建立中澳自贸区,并对我国从澳大利亚进口的乳制品、草饲料等按照不同类别设置了5、10、12年的过渡期,关税由相应类别的基础税率逐渐降为0。

中澳自贸区的建立对我国奶业有何影响?已有一些学者进行相关研究,刘艺卓根据中澳自贸协定内容,预判中澳自贸区将给国内脆弱的乳业带来压力,国内液态奶尤其是鲜奶生产将面临较大挑战;何向育等通过奶业损害预警指标体系,测算出2004——2015年从澳大利亚进口乳制品对中国奶业损害综合指数,并对2016——2018年中澳自贸区对中国奶业损害进行预判,发现中澳自贸区建立对我国液态奶产业损害威胁较大,预计未来几年会对国内液态奶市场造成一定冲击;杨冬冬通过SMAR吨模型模拟分析中澳自贸区建立后对中国乳制品贸易的影响,结果显示,中澳自贸区建立后,短期内对中国乳制品进口贸易产生的影响较小,长期内对中国乳制品进口贸易产生的影响较大;张兴宇研究了中澳自贸区建立的贸易效应,发现奶制品相关产品的关税降低,产生了贸易转移效应和贸易创造效应。本文从近年来中国与澳大利亚的奶业贸易数据出发,分析中澳奶业贸易现状,以期在翔实的数据基础上研究中澳自贸区对我国奶业的影响,为中澳自贸协定的影响评估及相关政策制定提供参考。

一、澳大利亚奶业现状

澳大利亚是天然草原面积最大的国家,拥有发展奶业的天然资源优势,奶牛养殖以放牧为主,成本较低,2016/17年度收奶价格为1.96元/千克。目前奶业是澳大利亚的第三大农业产业,牛奶自给率达到140%以上,全国1/3以上的牛奶加工后出口。数据显示,2016/17年度澳大利亚奶牛存栏151.2万头,牛奶产量901.6万吨,占世界牛奶总产量的1.4%;乳制品产量324万吨;乳制品出口量74.07万吨,是世界第四大乳制品出口国,仅次于新西兰、欧盟、美国,占世界贸易量的6%。

二、《中国-澳大利亚自由贸易协定》中奶业贸易条款描述

中澳自贸协定于2015年6月正式签订,中澳自贸协定对我国从澳大利亚进口的乳制品、草饲料等按照不同类别设置了5、10、12年的过渡期,关税由相应类别的基础税率逐渐降为0。其中,鲜奶(税号:04011000、04012000、04014000、04015000)关税历经10年由15%逐渐降为0;酸奶(税号:04031000、04039000)关税历经10年由10%逐渐降为0;奶粉(税号:04021000、04022100、04022900)历经12年由10%逐渐降为0;婴幼儿配方乳粉(税号:19011000)历经5年由15%逐渐降为0;草饲料(税号:12149000,主要是燕麦草)历经5年由9%逐渐降为0。

与《中国-新西兰自由贸易协定》类似,中澳自贸协定对2个税号(04022100、04022900)的奶粉类产品(全脂奶粉)设置了特殊保障措施,设定了2015——2029年奶粉进口数量的触发水平。一旦超过触发水平,中国将停止按协定税率征收税款,改为按降税前的最惠国进口税率征收税款。截至目前,从澳大利亚进口的奶粉类产品(税号:04022100、04022900)数量还未触发过特殊保障措施。

三、中澳奶业贸易现状分析

中澳奶业贸易包括乳制品贸易和生产资料贸易。

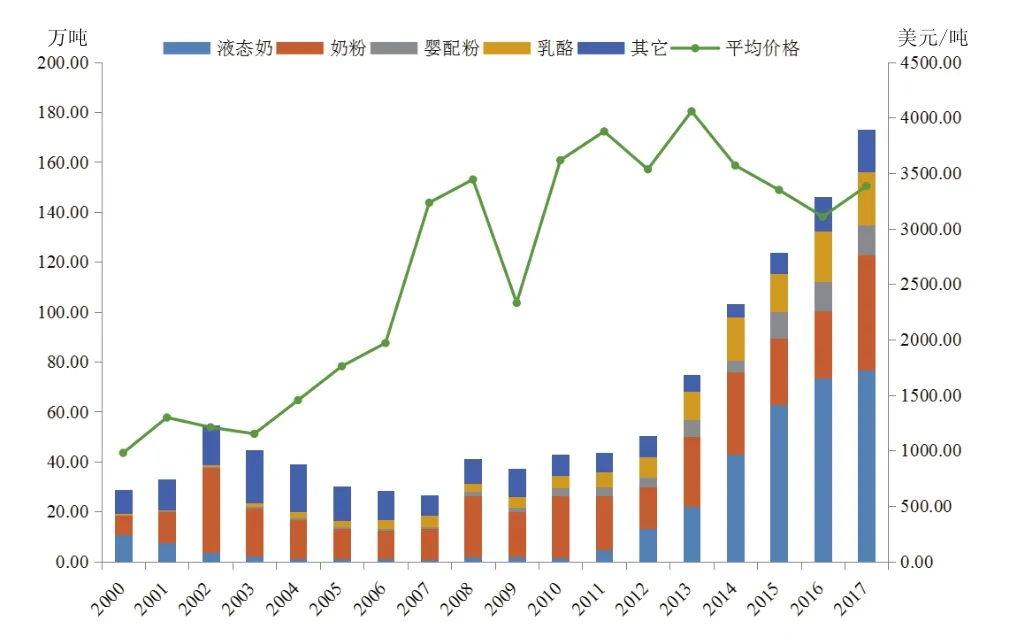

乳制品贸易方面,进口量上,2000——2007年,从澳大利亚进口的乳制品数量先增后减,进口量徘徊在4万吨左右,2007年以后,进口量年均增长19.35%,特别是2012年之后,进口量快速增加,2012——2017年年均增速达到25.28%。2017年从澳大利亚进口乳制品17.3万吨,占我国乳制品进口量的7.0%(图1)。进口价格上,2007年从澳大利亚进口的乳制品平均价格同比大增64.24%至3233美元/吨,此后除2009年大幅下降外,价格一直维持在3000美元/吨以上。从细分品类看,液态奶和奶粉占比较大,且从2014年开始液态奶进口量大于奶粉进口量,成为进口量最大的品类,中国也成为澳大利亚液态奶出口量最大的国家。

生产资料贸易方面,澳大利亚是我国燕麦草的惟一进口国,也是种牛第一大进口来源国。

1.我国从澳大利亚进口液态奶数量不断增加,已成为澳大利亚液态奶出口的第一大国。我国从澳大利亚进口的液态奶以鲜奶(税号:0401,主要包括巴氏奶和常温奶,如果严格按照乳品国家标准,只有巴氏奶可称为鲜奶)为主,酸奶(税号:0403)占很小部分。澳大利亚是我国液态奶的第四大进口来源国,2017年进口液态奶7.66万吨,占我国进口液态奶总量的10.9%,约占澳大利亚液态奶总出口量的38%,中国是澳大利亚液态奶出口的第一大国。其中鲜奶7.62万吨,酸奶0.04万吨。

2000年以来,从澳大利亚进口的液态奶数量先减后增,进口价格先升后降(图2)。2010——2017年,从澳大利亚进口的液态奶数量快速增加,由0.16万吨增至7.66万吨,年均增长73.8%;进口价格呈下降趋势,2017年平均价格为925.6美元/吨,其中鲜奶为906.9美元/吨,酸奶为4248.3美元/吨,加上增值税、关税等费用,折合人民币分别约为7.96和37.28元/千克,同期国内牛奶和酸奶的零售价格分别为11.47和14.24元/千克,可见澳大利亚进口鲜奶价格比国内品牌低,但酸奶价格却高得多。

需要指出的是,2015年签订中澳自贸协定以后,当年液态奶进口量同比增46.0%,价格同比降11.8%。按照中澳自贸协定的关税减让表,2017年鲜奶关税降至10.5%,酸奶关税降至7%,2018年鲜奶关税继续降至9%,酸奶关税降至6%。随着关税的下降,从澳大利亚进口的液态奶数量有望继续增加,价格处于低位。2018年1~10月从澳大利亚进口液态奶6.52万吨,同比增加9.02%。

2.我国从澳大利亚进口的原料奶粉数量有所增加,但占比不大,75%左右的原料奶粉来自新西兰。澳大利亚是我国原料奶粉的第二大进口来源国。2008年之前,从澳大利亚进口的原料奶粉数量占比在10%~30%。2008年中国与新西兰签订了中新自贸协定,从新西兰进口的原料奶粉关税逐年下降,由于成本优势,2009年之后,从新西兰进口的原料奶粉数量大增,占比达到70%以上,而从澳大利亚进口的原料奶粉数量占比降至8%以下(图3)。

2015年6月,中国与澳大利亚签订中澳自贸协定,从澳大利亚进口原料奶粉的关税分12年由最惠国税率10%降至0。由于2015年澳大利亚生鲜乳产量增速放缓及2016年生鲜乳产量下降,从澳大利亚进口原料奶粉的价格明显高于新西兰,因此2015、2016年从澳大利亚进口的原料奶粉数量并没有增加。2017年,随着关税的进一步降低及与新西兰原料奶粉的价格差距缩小,从澳大利亚进口的原料奶粉数量同比增72.28%至4.60万吨,占总进口量的6.40%(图4)。

◎图1 2000——2017年我国从澳大利亚进口乳制品情况

◎图2 2000——2017年我国从澳大利亚进口液态奶情况

◎图3 2000——2017年我国进口原料奶粉来源情况

◎图4 2000——2017年我国从澳大利亚进口奶粉情况

3.我国从澳大利亚进口的婴幼儿配方乳粉数量有所增加,但占比不大,目前是第七大进口来源国。2000年以来,我国从澳大利亚进口的婴幼儿配方乳粉(以下称婴配粉)总体呈增长趋势,其中2008年由于国内发生“三聚氰胺奶粉”事件,从澳大利亚进口的婴配粉同比大增151%;2015年由于中澳自贸协定的签署,婴配粉协定税率分5年降至0,从澳大利亚进口的婴配粉同比大增136%,此后缓慢增加。2017年我国从澳大利亚进口婴配粉1.24万吨,占我国总进口量的4.86%,澳大利亚是我国婴配粉的第七大进口来源国,排在荷兰、新西兰、法国、爱尔兰、德国、丹麦之后。

尽管我国从澳大利亚进口的婴配粉数量不大,但我国却是澳大利亚婴配粉的主要出口国,特别是2011——2015年,我国从澳大利亚进口的婴配粉数量达到了澳大利亚出口量的90%以上。从价格看,2008年从澳大利亚进口的婴配粉价格猛增59.3%至11000美元/吨,此后缓慢增加。2015年之前,从澳大利亚进口的婴配粉价格低于平均价格,但是2015年之后,出现了高于平均价格的趋势,2017年从澳大利亚进口的婴配粉价格为15452.8美元/吨,比平均价格高14.9%。

4.我国从澳大利亚进口的燕麦草数量快速增加,价格呈下降趋势。澳大利亚是我国燕麦草的惟一进口来源国。2008年之前,我国只是偶尔从澳大利亚进口少量燕麦草;2008年之后,我国才开始从澳大利亚持续进口燕麦草,且进口量逐年快速增加,由2008年的0.15万吨增至2017年的30.79万吨,年均增加80.7%。从价格看,燕麦草进口价格呈现先升高后下降的趋势,2015年签订中澳自贸协定后,燕麦草的进口关税分5年由10%降至0,受关税下降的影响,燕麦草的进口价格也随之下降,2017年燕麦草进口价格为280美元/吨,同比降14.7%,比2013年最高值下降24.2%。

5.我国从澳大利亚进口的种牛数量呈下降趋势,澳大利亚仍是我国种牛第一大进口来源国。种牛属于免税进口的种畜。由于疫情的原因,目前我国只对澳大利亚、新西兰、乌拉圭和智利开放种牛进口。2008年以来,澳大利亚一直是我国种牛的第一大进口来源国,2014年之后,由于国内大型新建牧场有所减少,对进口种牛的需求明显下降,种牛进口数量呈下降趋势。

四、中澳自贸协定对中国奶业的影响

1.对我国液态奶产业造成巨大威胁。目前澳大利亚是我国鲜奶进口的第四大来源国,但澳大利亚进口鲜奶的价格比较低。随着2015年中澳自贸协定的签署,从澳大利亚进口的鲜奶价格进一步下降,2017年从澳大利亚进口的鲜奶价格为906.9美元/吨,比新西兰进口的鲜奶价格低49.6%,比鲜奶平均进口价格低31.1%;加上增值税、关税等费用后折合人民币7.96元/千克,比商务部监测的2017年国内牛奶市场价格(11.47元/千克)低30.6%,可见澳大利亚进口的鲜奶在价格上占据绝对优势,以低价抢滩国内液态奶市场,加上国内部分消费者误以“购买洋奶”作为生活品质的象征,“进口”和“低价”两个特征,使得澳大利亚进口液态奶足以对我国液态奶产业造成巨大威胁。

2.进口原料奶粉对奶业冲击有限。2008年签订中新自贸协定后,新西兰进口原料奶粉的关税逐年下降,我国从新西兰进口的原料奶粉数量占到70%以上,从澳大利亚进口的原料奶粉数量在总进口量的占比下降。同时,从新西兰进口的原料奶粉价格上有一定优势,因此中澳自贸协定签订后,从澳大利亚进口的原料奶粉数量也没有激增,在总进口量的占比依然较小,而且中澳自贸协定中对从澳大利亚进口的全脂奶粉数量也设置了特殊保障措施,因此,澳大利亚进口原料奶粉对我国奶业冲击有限。

3.进口燕麦草快速增加且来源单一,可能对我国牧草产业和奶牛养殖业造成威胁。燕麦草对于提高粗饲料利用效率、维持乳蛋白率、抑制奶牛产后病和代谢病、延长奶牛产奶时长、降低饲养成本、增加产奶量、增加日增重等方面有重要作用,逐步被越来越多的牧场认可和重视。我国燕麦草商品化和专业化程度较低,数据显示,2014年燕麦草总产量(干草)为253.23万吨,燕麦商品草产量为11.42万吨,而且还未建立燕麦饲草品质标准。在国内需求快速增加,而国内燕麦草生产规模、专业化、品质有待提高的情况下,燕麦草进口量大幅增长,2008——2017年由0.15万吨增至30.79万吨,年均增加80.7%,且2015年中澳自贸协定签署后,燕麦草进口关税逐年下降,价格也不断下降。进口燕麦草的快速增加,可能对国产燕麦草产业造成威胁。同时,澳大利亚是进口燕麦草的惟一来源国,过分依赖单一国家进口的燕麦草,如果遇到干旱或其他原因减产,将导致燕麦草进口量严重不足,无法满足奶牛养殖需求。

五、小结

近年来我国从澳大利亚进口的乳制品及燕麦草数量快速增加。中澳自贸区建立后,从澳大利亚进口的乳制品及燕麦草关税率逐年下降,将对我国液态奶产业造成巨大威胁,可能对国产燕麦草产业造成威胁。同时,由于我国燕麦草进口来源太过单一,如果澳大利亚燕麦草由于干旱或其他原因减产,可能对我国奶牛养殖业产生影响。

猜你喜欢

中国乳业(2022年6期)2022-12-31

科学导报(2022年4期)2022-01-26

河北农业(2021年11期)2021-12-06

环球时报(2021-01-08)2021-01-08

校园英语·月末(2019年6期)2019-09-10

食品安全导刊(2017年10期)2017-10-25

商周刊(2017年6期)2017-08-22

对外经贸实务(2017年7期)2017-08-09

恋爱婚姻家庭·青春(2017年1期)2017-01-06

现代家庭(2016年11期)2016-11-09