高管长期任职能增加公司的创新投资吗?

——基于董事长视角的经验证据

2019-05-22 05:57窦笑晨

中国注册会计师 2019年5期

窦笑晨

一、引言

随着我国经济体制市场化程度的提高,在人口红利逐渐消失、能源资源消耗增加、整体金融去杠杆的大背景下,依赖于密集型投入传统要素的粗放生产模式难以实现长期稳定的回报,通过创新投资探索生产要素优化组合、从资源依赖型向创新驱动型变革,是企业保持长期核心竞争力的诉求。然而,创新投资区别于传统经营,也是风险较大、收益时间不确定性较强的一项投资,对企业高管团队的投资决策能力提出了更高要求。随着我国公司治理机制的相对完善,董事长在企业决策中发挥着日益重要的作用。一方面,董事会是股东大会的代理机构,董事长由股东选派,通过董事会决策权、股东大会提案的建议权影响着公司经营方针和投资计划。另一方面,董事会经股东大会授权可以决定一定限度内的投资方案,在股东大会闭会期间对部分经营事项行使职权。因此,董事长掌握了上市公司投资权的相当大比重,其行为动机、背景特征对公司的投资决策产生极大的影响。

根据“高阶管理理论”(Hambrick和Mason),高管背景特征可以预测组织产出,组织产出包含战略选择、绩效水平等内容。高阶管理理论引发了众多从高管背景特征角度分析投资行为的研究,事实上,高管任期内的决策重点变化反映了阶段性的人力资本特征,其权力特征、心理特征对其决策动机产生影响,对投资的风险和收益的权衡发生变化,进而影响投资策略。Pan et al.(2013)基于委托代理理论,发现了高管投资的周期性特点,任期早期倾向于削减投资,资产增长率和雇员增长率较低;随着任期延长,削减投资行为减少、投资增加,资产增长率和雇员增长率上升。随着任期延长,高管对董事会的影响力增加,扩张投资的能力增加,但是投资质量却在下降,类似的研究还有Barker(2002)、刘运国和刘雯(2007)、李焰等(2011)、赵息和张西栓(2013)等。

根据高阶管理理论,公司战略决策与普通经营决策具有明显的区别,战略决策在不确定、预期环境中选择方案,依赖于高管的认知和价值观,重要内容之一就是产品创新。创新作为对企业生产要素优化组合的一种方式,从技术研究向应用科学转化耗时较长,对企业、市场的风险容忍程度提出了要求。在企业创新方面,大量研究关注内外环境如何影响创新投入水平、投入模式以及创新产出水平,通常从融资约束、法律环境保护、职业生涯理论、委托代理理论等角度展开,在研究管理层决策时通常以CEO为对象,如Dechow和Sloan(1991)、Barker(2002)、Mousa and Chowdhury(2014)等。基于此,本文以企业决策权的核心——董事长为对象,研究董事长任期与企业创新投资的关系,以及治理结构、市场环境对上述关系的影响。

二、文献回顾与研究假设

(一)管理者任期与企业投资

Hambrick和Mason在1984年《高阶理论:组织是最高管理者的反映》指出产品创新是企业战略决策的内容,高管通过预期未来事件及其结果做出选择,对方案的排序、选择不可避免地受到认知基础、价值观、偏好的影响,从风险承担角度研究了高管背景特征与创新性战略决策的关系,主张长期服务于企业内部的管理者排斥创新领域的战略决策,年轻管理者比年老管理者更倾向于承受风险、追求较高的投资收益。Hambrick和Fukutomi(1991)认为高管可以将个人偏好转化为企业产出,任职早期不会过于强调创新投资,管理重点是建立早期职业记录(track record)、合法性(legitimacy)和政治地位(political foothold)。当任期达到相当长度时,高管集中企业资源维持既有的经营模式,对工作、变革的好奇心降低,接受过度过滤的信息、降低对外界刺激的开放性和响应程度,会出现管理功能失调。因此,高阶理论认为过短或者过长的高管任期都不利于企业创新。在此基础上,学者基于委托代理理论,从短期业绩压力、市场失败容忍等角度研究了管理者的创新投资行为。

在短期业绩压力方面,Bhattacharya and Ritter(1983)认为开展创新投资的公司部分披露信息,信息不对称问题更严重,更可能被资本市场低估,成为恶意收购目标。为避免股票价值被低估,高管可能采用次优化的创新投资决策,将资源投入回报更快、更确定的日常经营活动中,带来了短视问题(Stein,1988)。Holmstrom(1989)研究了高管薪酬激励的短期倾向,资本市场根据短期业绩来配置资金,高管根据预期边际产出获得报酬,当公司的收入不能充分平滑时,高管比资本市场更加没有耐心,表现出短期决策的投资特征。Penman and Zhang(2002) 认 为市场不能完全识别出当期R&D投资带来的盈余下降将引起未来的利润上升,高管受到资本市场约束而减少R&D投资。Graham et al.(2005)通过调查访谈发现大部分CFO由于薪酬激励、职业生涯、外部声誉等原因会牺牲公司长期价值来达到预期的短期业绩目标。He and Tian(2013)发现有更多分析师跟踪的公司专利数量少较、专用引用次数较少,过多的短期业绩压力使高管追求短期目标,阻碍了长期的创新投资。

在失败容忍方面,Holmstrom(1989)通过委托代理模型指出创新活动具有区别于日常活动的高风险、低预测性特征,需要容忍失败并减少短期激励。对管理活动的严格约束、自主权丧失将导致公司决策官僚化,公司过分关注在资本市场中的声誉促使其更保守地承担风险,两种机制都损害了创新活动积极性,表现为大规模公司创新投入更少。Tian and Wang(2014)发现容忍失败的公司文化对企业创新具有促进作用,提升了公司价值。Luong et al.(2017)指出了外国投资者与创新活动之间的影响机制,包括更激进的监督,更高的失败容忍和知识从高研发经济体外溢。

表1 变量定义

表2 描述性统计

在国外资本市场,股权分散的情况下,内部人特别是CEO享有公司的控制权,因此通常将CEO作为公司高管的代表,学者们从短期业绩压力、职业生涯关注、视野问题等角度研究了CEO任期内创新投资的特征。Barker et al.(2002)发现随着CEO任期延长,个人特征对R&D投资的影响越强,个人权力随着任期增加而发挥更重要的作用。Mousa and Chowdhury(2014)认为创新活动需要宽松的资金面和人力资本支持,基于高阶理论分析了创新投资随管理者任期变化的特征。新上任CEO专注于短期成果,优先确保日常经营策略成功,将掌握的超量资金用于提升基本财务活动的价值,在此之后才开始规划创新活动,因此会限制创新投资。而长期任职CEO更加熟悉公司的资源能力,对R&D投资进行持续性投入,类似的研究还有(Wu et al.,2005)等。“视野问题”表现为管理者任期决策内的“短视”特征。Dechow和Sloan(1991)发现CEO任职最后一年会削弱R&D投资,CEO持股能缓解上述削弱作用。类似还有Ali和Zhang(2015)等。市场观察到的独立个案可能并非高管权力发展的完整样本,到达业绩顶点之前由于特殊原因离职可能表现任职绩效整体较低,但随任期单调增加。根据Hambrick 和 Fukutomi(1991) 的研究成果,预计任命期为1-2年、探索期为1-2年、模式选择期为1-2年、模式集聚期为3-5年,其后任期才是功能障碍期,在到达顶点之前有漫长的积累趋势。

在高管背景特征与创新投入方面,国内有较多的研究成果,但研究对象通常是CEO,且作用机制和结论不一。刘运国和刘雯(2007)]发现随着任期延长,高管更准确地掌握公司内外信息,对投资的未来成本收益形成更稳定、准确的预期,预测R&D投资为自身带来“好处”,因而R&D支出与高管任期正相关、与高管离任负相关,年轻、高新技术企业高管任期与R&D投资的相关关系更显著。张兆国等(2014)基于高阶理论和心理预期理论发现管理者任期与研发投资呈倒U型关系。饶育蕾等(2012)认为声誉是一种长期的经理人激励手段,发现CEO在任职初始、末期具有短视性投资倾向,中期具有更长期投资倾向。陈华东(2016)发现管理者任期与股权激励敏感性呈倒U型关系。朱磊等(2017)将创新投资分为探索式和开发式两类,发现管理者任期与探索式创新投资负相关、与开发式创新投资正相关。类似的研究还有张兆国等(2017)、杨道广等(2017)等。

(二)假设提出

根据管理者职业生涯理论,高管任期与创新投资的关系受到各阶段职业关注点的影响,创新投资特性、市场的任期评价以及容忍失败态度的变化都会对高管的职业生涯考虑产生影响,最终影响任期内的创新投资水平。首先,创新投资天然具有高风险、高报酬、高外溢特征,企业出于知识产权保护目的会部分披露创新投资,导致公司与投资者之间信息不对称,而市场并不能完全识别出当期盈余下降带来的未来盈余上升,根据短期业绩表现配置资金(Penman and Zhang,2002),因此,创新投资的特性与公司短期市值目标相矛盾。其次,任期早期市场对董事长的能力更多地持不确定的态度,依据短期业绩表现来评价经营公司的能力,这种评价会影响董事长后续职业生涯的报酬、管理自主权配置以及继任情况(Ali and Zhang,2015;Holmstrom,1982,1999,董事长基于职业生涯考虑,根据市场评价修正自身行为,任职早期更关注改善财务基本条件的日常经营活动,以建立职业声誉。最后,任期的延续表明经营持续成功,随着任职记录的建立,市场对董事长的经营能力、公司创新投资处于相对信息对称的地位,对失败的容忍程度增加,短期业绩压力下降,创新投资进一步增加。

表3 董事长任期与创新投资

表4 两职合一的影响

基于上述推论,本文提出假设:在其他条件相同的情况下,董事长任期越长,企业创新投资越多。

三、研究设计

(一)数据来源和样本选择

本文的研究样本为2008-2015年沪深A股上市公司,创新投资数据来源于Wind数据库,公司财务和治理结构数据来源于国泰安数据库。借鉴上市公司主流研究方法,对样本进行了筛选:(1)剔除金融行业上市公司;(2)剔除ST和*ST上市公司;(3)剔除数据缺失的样本;(4)为消除极端值的影响,对主要连续变量采用了1%和99%的Winsorize处理。样本经过以上筛选后,共得到10769个公司年度观测值,涵盖8个年份。

(二)模型构建与变量定义

基于前述研究假设,本文构建模型(1)、(2)来检验高管任期对企业创新投资的影响。其中,被解释变量为企业创新投资(Innov),解释变量为董事长任期(Dtenure),控制变量(Control)为可能影响创新投资的企业特征变量。

Innovi,t= β0+ β1Dtenurei,t+∑ Controli,t+ ∑ Year + ∑ Industry+ εi,t(1)

Innovi,t= β0+ β1EDtenurei,t+∑ Controli,t+ ∑ Year + ∑ Industry+ εi,t(2)

李文贵和余明桂(2015)使用是否存在研发投资、研发投资强度来度量创新投资,其中研发投资强度为研发投入与总资产的比例,类似的研究还有倪晓然和朱玉杰(2016)、张兆国等(2014)。He and Tian(2013)使用专利授予数量、专利引用次数来度量研发产出。由于本文基于职业生涯理论,从董事长任期内决策的内部动机展开分析,关注影响创新投资的事前因素,因此从创新投入的角度,采用研发投入与总资产的比值来度量企业创新。同时,本文借鉴刘亚伟和张兆国(2016)、张兆国等(2017)的方法,用董事长在公司的实际任职年限度量任期Dtenure。

参考易靖韬等(2015)、倪骁然和朱玉杰(2018)、顾夏铭等(2018)的研究,本文在模型(1)、(2)中控制了公司规模(Size)、盈利能力(Roa)、资产负债率(Lev)、成长能力(Growth)、经营活动现金流(Cfo)、资本密集度(Fixed)、股权集中度(Share)、和经济政策不确定性(EPU)因素的影响,同时控制了年度和行业影响。主要变量定义如表1所示。

表5 市场化程度的影响

表6 职业生涯结束的影响

四、实证结果

(一)描述性统计

表2为本文主要变量的描述性统计,创新投资Innov的均值为0.017、中位数为0.015,表明我国上市公司研发投资水平普遍不高,约占上市公司总资产的1.70%,与张兆国等(2014)的结果类似。董事长平均任期是3.908年,与饶育蕾等(2016)的研究类似,平均值只比一届任期多0.908年,中位数3.000正好为一届任期,从侧面证明较短的任期迫使董事长在任期开始时向市场证明经营能力;董事长任期的标准差为3.078,体现了样本的差异性。财务杠杆的均值为41.70%,覆盖了从6.30%到77.60%的样本;ROA的平均值为4.30%、覆盖了-5.30%到15.80%的样本;主营业务收入增长率的平均值为14.60%,覆盖了从-30.60%到93.80%的样本;经营活动现金净流量与总资产的比值从-10.00%到22.80%不等,证明了样本公司负债能力、盈利能力、现金流量等方面的差异性。固定资产占总资产的比重均值为23.00%,覆盖了从2.50%到55.90%的样本,表明样本公司产业形态、要素投入的差异性。前十大股东持股比例为29.50%到87.80%不等,反映了样本公司治理机制的差异性。经济政策不确定从0.749到3.245不等,反映了我国各年宏观经济环境的差异。

(二)实证结果

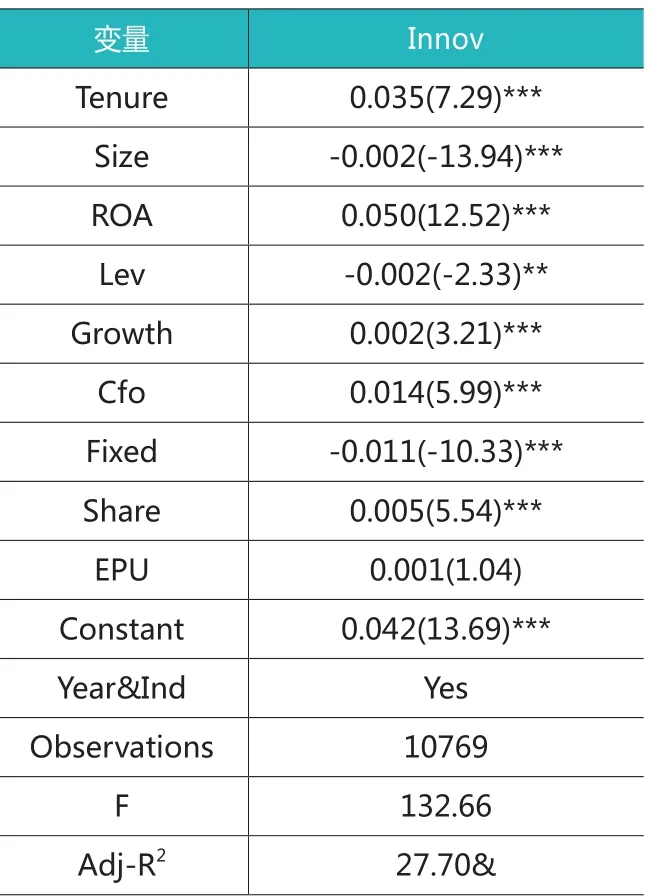

本文首先考察高管任期与创新投资之间的关系,回归结果如表3所示。任期Tenure与创新投资Innov显著正相关,回归系数为0.035,相应的t值为7.29,说明董事长任期越长,公司创新投资越多,与Mousa and Chowdhury(2014)、刘运国和刘雯(2007)的研究类似。初始阶段市场对董事长的能力存在不确定性,董事长承受着较大短期业绩压力,而创新投资本身会加重与市场的信息不对称,董事长出于职业生涯和短期业绩的考虑会减少创新投资。随着任期的延长,市场建立了对经营能力的评价,早期成功任职经历增加了市场的失败容忍度,创新投资会随任期增加,假设得到了验证。控制变量的结果与前人研究相符,公司规模Size的回归系数显著为负,表明小公司在技术创新方面具有灵活性优势,而大公司只有物质性优势。盈利能力ROA回归系数显著为正,表明业绩优良的企业研发投入更多。财务杠杆Lev回归系数显著为负,证明当公司背负着较高负债压力时,倾向于减少R&D支出。主营业务收入增长率Growth回归系数显著为正,表明高速成长的公司有较强动机进行研发投资,以进一步寻求成长机会。经营活动现金流量Cfo的回归系数显著为正,证实了研发活动依赖于资金储备,需要在宽松资金面、低融资约束环境中开展的观点。固定资产比例Fixed回归系数显著为负,资本密集型生产模式下企业外部融资能力较弱,对创新投资形成抑制效应。股权集中度Share的回归系数显著为正,表明股权适度集中有利于增加创新投资,符合股东长期利益诉求。控制变量的回归系数与刘运国和刘雯(2007)、李文贵和余明桂(2015)、水会莉等(2015)、钟凯等(2017)等研究类似,证明了回归结果的稳健性。

(三)进一步讨论

Hambrick和Mason(1984)指出决策者受到内外环境的影响,潜在的组织环境和外部环境的变化会影响管理者的认知基础和价值观,进而影响战略决策。Hambrick和Fukutomi(1991)指出CEO权力受到内外多种因素影响,外部环境的适当压力有助于CEO保持警觉和活力,来源于股东和监督者的压力有利于CEO保持警惕和开放态度,提供了研究内外部机制调节效应的基本思路。基于职业生涯考虑,高管的投资决策带有明显的个人成本与收益的权衡特征,而投资决策权受到公司治理结构的影响,创新投资得到长期回报有赖于市场对长期回报的关注,高管临近退休时,约束机制不到位和激励机制扭曲的情况更严重,个人决策成本收益不对称的可能性更大,上述因素都将对高管权衡过程产生影响,进一步影响创新投资。因此,本文进一步考虑内部治理、外部约束、临近退休三个因素的影响,以验证高管决策的职业生涯理论。

1.两职合一的影响

有效的公司治理有利于减弱管理层的机会主义动机,影响决策者在组织中的相对权力大小,进而影响投资决策。Ayyagari(2011)发现家庭持股较多、个人持股较多的公司,创新投资水平更高。吴淑琨(1998)认为两职合一有利于提高企业的创新自由,增加对环境的适应性,但对管理层的监督也随之减弱,类似的研究还有康华等(2012)、张兆国等(2014)、张兆国等(2017)、史会斌和杨东(2017)、宋建波等(2018)。

为了研究公司治理结构对高管任期与创新投资之间关系的影响,参考杨兴全等(2014)、赵刚等(2017)的研究,本文采用两职合一虚拟变量Dual来度量公司内部治理结构,当董事长与总经理两职合一时Dual取值为1,否则为0,将样本按两职合一情况分组回归。表4的回归结果显示,公司年样本中约26.00%存在两职合一情况,董事长任期与创新投资的负相关关系在两职合一组显著,相应的系数为0.052,t值为5.25,在两职分离组不显著。分组回归显著相异的结果表明,决策权与执行权合一增强了董事长裁量权,使董事长结构性权力进一步强化,董事长具有更大的创新自由,个人对职业生涯的考虑、对创新投资的偏好更迅速地转化为公司的投资行为,表现为创新投资对任期变动更加敏感。控制变量的结果与主回归类似,表明了结论的稳健性。

2.市场化程度的影响

为了研究外部市场环境对高管任期与创新投资之间关系的影响,本文参考刘青等(2013)、杜勇等(2018)的研究,根据王小鲁等(2016)编制的各地区市场化指数度,设置Market变量度量外部市场环境,将样本按市场化程度的高低分组回归。表5的回归结果显示两组回归系数显著相异,董事长任期与创新投资的正相关关系在高市场化组显著,相应的系数为0.039,t值4.75,在低市场化组不显著。根据市场化指数对创新投资风险报酬的影响分析,市场机制的完善加强了产品市场竞争,有助于缓解企业代理问题;要素市场发展程度高表明要素得到相对公平定价,部分对冲了资本市场对创新投资的误定价,促进了任期对创新投资的激励作用,激励企业对技术、知识以及连带的自主创新的投资(高帆,2008);市场中介组织的发展表明律师、注册会计师等队伍的完善、信息鉴证质量提高,减弱了企业与市场在创新投资方面的信息不对称;法律制度环境的改善降低了创新投资的外溢性、有利于知识产权保护(张杰等,2011),降低了创新投资风险,使创新投资的长期效益更显著。上述因素都使创新投资对任期的敏感性更强,表现为高市场化情况下,任期对创新投资的促进作用更显著。控制变量的结果与主回归类似,表明了结论的稳健性。

3.职业生涯结束的影响

为了验证职业生涯考虑在高管创新投资中的重要性,本文根据董事长年龄设置Age虚拟变量,当董事长年龄为59岁时取1,否则取0,观察董事长临近退休时的创新投资行为是否存在显著差异。表5的回归结果显示,临近退休变量Age的系数为-0.002,t值为-1.72,董事长临近退休时创新投资显著减少,说明职业生涯结束对于创新投资具有显著的抑制作用,对公司的创新投资更多地是出于个人的成本与收益权衡,根据职业生涯的发展阶段进行决策,符合高阶管理理论中与高管任期相关的原则。

为了提高结论的稳健性,本文考虑观测期内特定年份、行业及事件对结论的影响,进行了三类稳健性检验:(1)使用滞后一期任期对当期盈余管理进行回归;(2)对任期进行公司-年度的标准误聚类调整;(3)考虑金融危机对公司财务数据产生的系统性影响,剔除2008-2009年的观测值。在上述三类稳健性检验中,回归结果与假设保持一致,佐证了文章中结论的稳健性。

五、结论

创新投资是高度市场化环境下重要的投资内容,具有高风险、高收益、高外溢性的特征,高管团队的决策能力影响着企业的创新投入,二者之间的关系一直是高阶管理理论研究的重要内容,学者们基于此提出了职业生涯假说、短期业绩压力、视野问题等研究分支。董事长是高管团队中的核心成员,其投资决策效率影响着公司的长短期业绩。本文以我国沪深上市公司2008—2015年数据为研究样本,以董事长为研究对象,采用多元回归的分析方法,实证检验了董事长任期与创新投资的关系,以及企业内部和外部治理环境对上述关系的影响,验证了职业生涯结束时的创新投资特征。经过实证检验,得到以下结论:

董事长的创新投资行为体现出随任期变化的特征(Seasoned Innovation Investment Behavior)。在其他条件相同的情况下,董事长任期越长,公司创新投资越多,符合职业生涯假说的主张。

进一步研究发现,董事长任期与创新投资的关系受到公司内外部环境的影响,具有显著的职业生涯决策特征。两职合一增加董事长自由裁量权,促进了董事长任期与创新投资的相关关系;市场化程度的提高通过市场对董事长的业绩评价、对公司创新投资的定价机制,影响创新投资的收益和风险,促进了董事长任期与创新的相关关系;董事长职业生涯结束对创新投资具有显著的抑制作用。

本文的研究结论证明了在我国新兴市场环境下,董事长任职的阶段性特征与创新投资的决策动机。我国约半数董事长任职不满一个任期,职业经理人市场稳定性相对较弱,短期决策倾向相对明显。董事长作为向股东大会提出投资方案、掌握一定投资权力的核心成员,具有承担股东受托责任、监督总经理的双重职责,一方面受到资本市场的短期业绩考核,另一方面需要寻求稳定可期的长期投资回报,因此创新投资呈现随任期上升的趋势。随着市场机制的逐步完善,有形生产要素的定价已经相对市场化,资本密集型的生产模式很难维持长期投资回报,优化生产要素组合形式、提高全要素生产率创新投资成为新趋势(高帆,2008)。公司如果要借助创新投资实现长期稳定回报,需要建立相对稳定的董事长任职机制,通过长期业绩评价激励的创新投资,增强董事长职业生涯考虑的长期倾向,约束职业生涯结束时董事长在经营投资上的懈怠行为。同时,内部治理机制、外部市场环境的完善有助于促进董事长的创新投资动机,减弱公司与市场之间的信息不对称程度,培育市场的风险容忍度,削弱对创新投资的误定价,引导董事长对创新投资的长期关注。

作者单位:中国投资有限责任公司

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

中学生报·教育教学研究(2022年22期)2022-05-17

大众投资指南(2021年35期)2021-02-16

科学中国人(2019年21期)2019-12-04

四川党的建设(2018年18期)2018-10-17

金融博览(2016年12期)2017-01-09

NBA特刊(2016年8期)2016-11-28

第二课堂(课外活动版)(2015年5期)2015-10-21

故事林(2015年13期)2015-05-14