借款人声誉与风险识别

2019-08-13 09:24李鑫

金融发展研究 2019年6期

关键词:P2P网络借贷

李鑫

摘 要:P2P网络借贷和传统借贷都存在着信息不对称,借款人声誉作为一种信号缓解了信息不对称程度,提升了借贷效率。本文以借款人过往逾期次数与成功借款次数作为声誉变量,实证研究了借款人声誉对违约风险的识别效应,同时发现随着借款人还款能力的增加,这种风险识别效应也在增强,因此投资人和P2P平台可借助分析借款人声誉指标做出合理的投资和监控决策,降低P2P网络借贷风险,使得P2P网络借贷成为传统借贷的有力补充。

关键词:P2P网络借贷;借款人声誉;违约风险

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2019)06-0003-09

DOI:10.19647/j.cnki.37-1462/f.2019.06.001

一、问题提出

声誉是个人或组织源于其过去行为的一组特性(Weigelt和Camerer,1988),是个人或组织的无形资产(Tadelis,2002)。明显地,一个借款人如果有良好的声誉,可以较便利地或者以较低的成本获得借款,即声誉的价格效应。因此,声誉对借贷市场具有十分重要的意义。借贷市场最典型的声誉机制便是以关系型融资为代表的双边声誉机制。国外很多学者发现关系型融资能够增加金融机构对企业的了解,有效降低信息不對称程度(Agostino等,2012;Berger和Black,2011),国内很多学者也得到了类似的结论(尹志超、钱龙和吴雨,2015;张晓玫和宋卓霖,2016)。对于企业而言,企业家声誉直接影响着企业融资的可得性,企业家声誉越高,其以低成本获得融资的可能性越高(张敏和李延喜,2014),同时企业家声誉的良好改善也有助于提升企业融资的可得性(蒋薇薇和王喜,2015)。但这种声誉效应和市场化程度之间存在替代关系,即企业所在地区市场化程度越高,声誉对融资的影响就越弱,金融机构转而更加注重正式契约(叶康涛、张然和徐浩萍,2010)。对于个人而言也是如此。声誉反映了借款人在借贷行为中的还款能力和还款意愿,向金融机构传递了一种信号,因此金融机构可以依据借款人声誉做出放贷决策从而影响借款人的借贷结果,一定程度上缓解借贷双方的信息不对称(黄晓红,2008、2009)。非正规金融由于信息渠道较少或有待完善,因此借贷参与方更多的是通过软信息来做出决策,其中最看重的就是借款人声誉(匡桦、李富有和张旭涛,2011),以农户为代表的借款人声誉也同样影响着借款人的行为,并且是影响效应最强的因素(侯英和陈希敏,2014)。

随着互联网技术的突飞猛进,以P2P网络借贷为代表的互联网金融凭借其高效、便利的优势迅速成为融资的重要渠道之一。P2P网络借贷除了改善金融机构的多样化,很大程度上也弥补了资金供给的缺口,缓解了信贷配给程度(Freedman和Jin,2011;王馨,2015)。与此同时,互联网金融以更低的成本提高经济资源的配置效率来促进经济发展,将会产生巨大的社会效益(谢平、邹传伟和刘海二,2012)。P2P网络借贷由于其互联网的属性在传统的接触性借贷基础上实现了非接触性借贷模式,而借助P2P平台发布的借款人过去行为信息是投资人做出放贷决策的重要依据之一,因此借款人声誉在P2P网络借贷中将会发挥更大的作用。现有研究主要就P2P平台声誉和借款人声誉对融资可得性与便利性方面进行了初步的探讨。P2P网络借贷的参与人包括投资人、借款人和P2P平台。投资人作为资金供给者基本不涉及声誉问题,那么他在选择平台实施投资行为时会着重考虑该平台的声誉问题,例如:平台提供的信息质量,平台已有用户反馈等。P2P平台的声誉作为信号,从博弈的视角可以有效地向投资人传递其平台内在信息的质量,弱化信息不对称的影响从而提升借贷效率(黄晓红、樊艳甜和吕睿,2017),有效抑制平台的信用风险(高觉民和赵沁乐,2017)。同时,投资人在选择是否放贷时也会考虑借款人声誉、收入、借款用途等因素,其中影响投资人做出放贷决策第一位的因素便是借款人声誉(吴庆田、卢香和潘彬,2016),因此借款人声誉最直接的影响便是融资可得性和便利性。融资可得性可以通过中标概率等指标体现,融资便利性则可以通过融资利率等指标体现,由于借款人声誉受到其所在行业的影响,那么网络借贷对借款人所处行业便会有一定的倾向性(庄雷和赵成国,2017),同样以借款目的构成的借款人声誉也影响着融资可得性(Cinca、Nieto和Palacios,2015)。声誉不同的借款人,其借款成本有显著差异,即借款成本的声誉激励机制显著(钱炳,2015),但作为软信息的声誉,其与硬信息存在替代效应,也存在着声誉不同的借款人其借款成本并没有显著差异的现象(王博、张晓玫和卢露,2017)。

综上所述,现有文献针对P2P网络借贷中借款人声誉的研究主要集中在融资可得性和融资成本方面。然而,借款人声誉不仅影响融资可得性和成本,也会影响其后续的违约风险(Brown和Zehnder,2007;Sakai等,2010)。因此,本文将采用国内排名前十的某P2P平台数据实证研究借款人声誉对于违约风险的识别作用。如果这一识别作用成立,那么P2P借贷平台和投资人即可在一定程度上通过借款人声誉的相应指标来识别借款人的违约风险并做出相应决策。同时借款人声誉是如何影响违约风险的也是本文研究的内容,通过研究借款人声誉作用于违约风险的机制可以有效甄别重点风险监管订单或借款人,进而有区别地实施风险管控,最终形成良好的P2P网络借贷氛围。

二、理论分析与研究假设

(一)理论分析

P2P网络借贷作为传统金融市场的延伸,信息不对称程度同样较高。投资人从个人效用最大化的角度出发,除了获取资本利得,最重要的便是按时收回借贷本金,为了保证这一点,投资人会选取一系列指标来保证自己放贷的安全性,借款人声誉作为一种信号可以向投资人传递此类信息。一般情形下,投资人会挑选声誉好的借款人予以放贷。投资人的决策方程为:

上式中投资人效用为财富的凹函数,而财富是在初始财富w0基础上的积累,收入y和资本利得可以增加财富,资本利得为利率r与本金a之积,消费c减少财富,除此之外还受到是否能收回本金的影響。status为订单的状态,借款人若违约,即没有归还本金,取值为1,否则取值为0。订单状态受到借款人还款能力和还款意愿的影响。借款人的还款能力可以通过收入、资产等指标体现,还款意愿有主动还款意愿和被动还款意愿之分,其中被动还款意愿受违约成本影响,主动还款意愿则受到其借贷声誉的影响,借贷声誉好则还款意愿强,反之亦然。借款人过往借贷行为是分析其借贷声誉的最客观的指标,因此将借款人过往逾期次数和成功借款次数作为衡量借款人声誉的代理变量。于是,我们有:

投资人为了实现效用最大化,倾向选择信用风险小的订单,所以关键是投资人是否可以通过借款人声誉来有效识别其违约风险,这将是本文研究的重点。如果借款人声誉可以识别违约风险,那么借款人声誉则向投资人传递了重要信号,缓解了P2P网络借贷的信息不对称程度。

(二)研究假设

P2P网络借贷与传统借贷市场一样存在信息不对称。投资人处于信息劣势,借款人处于信息优势。借款人为了获得资金支持,公开历史信用信息可以降低资金成本,同时也降低了信息不对称程度(Diamond,1991)。然而借款人的声誉作为历史信用信息的一部分,其建立是一个长期的过程,需要借款人坚持不懈的维护,因此一定程度上声誉也是借款人的一种资产(Tadelis S.,1999)。借款人过往的借贷行为形成了当前的借贷声誉,声誉和借款人将来的借贷表现又息息相关(Stickel S E.,2012),那么通过借款人过往的借贷行为可以识别借款人将来的违约风险。如果借款人逾期次数越多,即声誉越差,那么其违约风险越大。相反,如果借款人成功借款次数越多,即声誉越好,那么其违约风险越小,原因在于借款人良好的声誉得到投资人的认可其订单才会成功获得资金支持。因此,我们提出如下假设:

假设1:借款人逾期次数越多,其借款订单违约风险越大。

假设2:借款人成功借款次数越多,其借款订单违约风险越小。

建立和维护良好的声誉是一个长期的、缓慢的过程,但是声誉的消耗却是在短时间内完成的,这与我们对声誉的认知是一致的,原因在于借款人一旦出现逾期情况,即使是因为遗忘、经营不善等非主观因素,投资者对于借款人声誉的认可也将大幅度下降,那么借款人维护其良好声誉的动力锐减,将导致其后续违约风险大幅增加。然而当借款人习惯性违约,即违约次数多到一定程度时,声誉对于借款人便是可有可无,那么其违约风险将维持在一个较高水平,并不会随着违约次数的增加而发生大幅度增加。因此,我们提出如下假设:

假设3:借款人声誉对违约风险存在倒U形非线性识别效应。

借款人最终是否违约取决于还款能力和还款意愿两个方面,借贷声誉好则还款意愿强。那么借款人不同的还款能力,其借贷声誉与违约风险的关系便很值得关注。通常借款人资产越雄厚,还款能力越强,那么借款人声誉差是因为其主观故意所导致的可能性增加,即更大程度地排除了由于还款能力不足所导致的违约情况,那么声誉对违约风险识别效应也增加。因此,我们有如下假设:

假设4:不同还款能力的借款人,其声誉对违约风险的识别效应不同。

三、数据及变量描述

(一)数据来源

本文选取了国内P2P综合排名前十的某平台2015年5月——2016年6月期间的借款标的作为研究对象,共46500条数据样本,其中,申请借款成功的数据样本为17389条,剔除订单满标时间为0的数据122条,由于借款成功的标的才存在违约风险,因此有效数据样本为17267条。

本文所用数据分为如下三类:(1)借款人个人特征,包括:借款人年龄、性别、婚姻状态、学历、资产状况和用户名;(2)借款订单信息,包括:借款金额、借款期限、借款利率、投标人气以及订单状态;(3)借款人信用信息,包括:成功借款次数、逾期次数、信用报告、工作认证、收入认证和实地认证。

(二)变量描述

1. 被解释变量。本文的被解释变量为借款订单状态(Status)。由于订单成功后才有违约的可能,因此本文选取借款已成功的数据样本。那么,借款成功订单的状态共有坏账(Bad_debt)、逾期(Over_due)和还款进行中(In_progress)以及订单结束(Closed)四种状态。本文把借款订单处于坏账和逾期两种状态定义为违约订单,status 值为1,否则为0。

2. 解释变量。现有文献中,钱炳(2015)借助信用评分来区分借款人声誉的高低。本文认为信用评分是P2P网络借贷平台基于某信用评分系统就借款人的信用予以打分,因此其不仅受到借款人声誉的影响,信用评分系统是否完善也会影响借款人信用分数的高低。王博、张晓玫和卢露(2017)选取历史借贷成功率和历史如约还清借款比率来衡量借款人声誉。类似的,基于数据库信息,本文拟采用代表声誉的借款人过往借款成功次数和逾期次数作为解释变量。借款成功次数是借款人以往通过该平台成功获得资金支持的次数,是投资者和借款人长期博弈的结果,反映了投资者对借款人声誉的认可程度;逾期次数是借款人过往通过该平台成功获得资金支持后,没有按时归还本金的次数。

3. 控制变量。现有文献表明借款人的个人特征、信用信息和订单信息也会影响投资人和P2P借贷平台对于借款人违约风险的识别(Green和Jame,2013;于军,2017;郭峰,2017),因此,本文引入个人特征信息(BI)、信用信息(CI)和订单信息(OI)作为控制变量。

个人特征信息(BI),包括借款人年龄、性别、婚姻状态、学历、资产状况和用户名。借款人性别为虚拟变量,0为女性,1为男性;婚姻状态有离异、丧偶、已婚和未婚,0为未婚,1为离异或丧偶或已婚;学历状态有高中及以下、大专、本科和研究生或以上,0为高中及以下,1为大专,2为本科,3为研究生或以上;资产状况我们用有无房产和房贷来表示,0为无房产,1为有房产;0为无房贷,1为有房贷;用户名用无汉字和有汉字表示两类,0为无汉字,1为有汉字。

信用信息(CI),包括信用报告、工作认证、收入认证和实地认证。信用报告、工作认证、收入认证和实地认证表明借款人是否提交相关认证资料,0为没有提交,1为有提交。由于借款人都必须进行身份认证,因此本文不予考虑。

订单信息(OI),包括借款金额、借款期限、借款利率和投标人气。其中,投标人气指该订单中参与投标的投资人人数。详细变量及其说明见表1。

在表1的基础上,我们将申请借款成功的订单按照订单状态,分为逾期(Over_due)、坏账(Bad_debt)、还款进行中(In_progress)和完结(Closed)四种,表2即是样本期间借款成功订单分布情况。

在借款成功订单中,处于还款进行中的订单数量最多,达到15369单;其次是正常履约结束的订单,为1764单;违约订单为134单,其中包含逾期16单和坏账118单。还款进行中的订单是目前还没有出现违约现象,如期还款但还款还没有结束的订单,这其中的借款人将来有可能发生逾期、坏账等违约风险,也有可能如期履约到订单结束,因此还款进行中的订单既包含将来有可能违约的订单,也包含如期履约的订单。那么我们将重点关注违约订单和如期履约订单声誉指标的差异。逾期和坏账订单归为违约订单,逾期订单借款人的平均逾期次数为6.00次,坏账订单借款人平均逾期次数为7.69次,均高于如期履约到期订单借款人平均逾期次数0.38次,这和本文逾期次数越多、违约风险越大的预期是一致的。但是,逾期订单借款人的平均成功借款次数为1.38次,坏账订单借款人的平均成功借款次数为1.63次,均高于如期履约到期订单借款人平均成功借款次数1.24次,这与本文借款人成功借款次数越多、违约风险越小的预期不符。

四、实证结果分析

(一)声誉回归结果分析

为了检验模型及其稳健性,本文在模型(1)的基础上逐渐控制借款人的个人特征信息(BI)、信用信息(CI)和订单信息(OI)。回归模型如下:

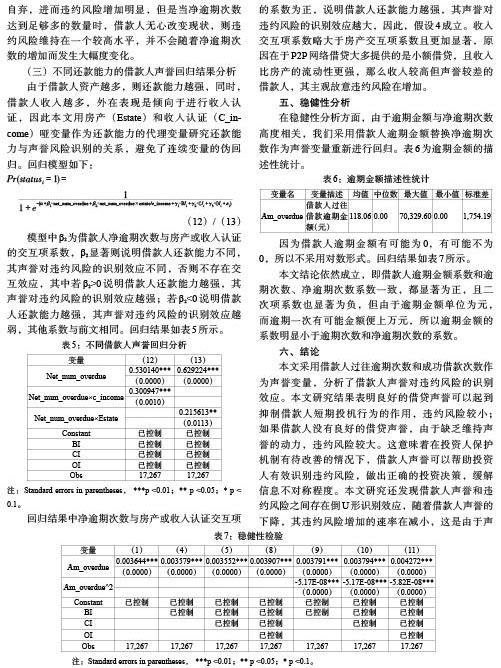

模型中α为截距项,β1为借款人过往逾期次数的系数,β1>0说明借款人逾期次数越多,其后续违约可能性越大,反之亦然;β2为借款人过往成功借款次数的系数,β2>0说明借款人成功借款次数越多,其后续违约可能性越大,相反如果β2<0则说明借款人成功借款次数与违约风险存在负相关关系;γ,包含γ1和γ2为对应控制变量的系数,γ>0说明订单违约概率随控制变量的增大而增加,反之亦然;ε为随机项,脚注i表示研究对象的第i个借款订单。回归结果如表3所示。

根据表3所示回归结果,我们发现借款人逾期次数的系数都显著为正,说明逾期次数越多则违约风险越大,与前文统计描述相一致,即借款人逾期次数对违约风险存在识别效应,因此假设1成立。借款人成功借款次数的系数也都显著,但为负值,意味着成功借款次数增加,违约风险会相应减少,那么借款人成功借款次数对违约风险也存在识别效应,因此假设2成立,但在前文统计描述中并未体现该属性。由于逾期次数与成功借款次数都能有效识别违约风险,即借款人声誉存在识别违约风险效应。仔细观察逾期次数和成功借款次数的系数发现,逾期次数的系数值大约维持在0.70—0.91的范围内,成功借款次数的系数值均在0.50以下,那么同时增加一次逾期记录和增加一次成功借款记录,借款人后续违约风险还是在增加的,说明逾期记录对违约风险的影响要大于成功借款记录对违约风险的影响,这也印证了前文的观点,即借贷经济行为具有一定的惯性,但这种惯性不是对称的,也就是说良好声誉对于短期投机行为的抑制作用小于较差声誉借款人的行为惯性所带来的影响。

以模型(8)为标准,借款人个人特征信息的系数都不显著,尤其是借款人的年龄和学历在所有回归中系数都不显著。一般地,我们认为借款人年龄越大,由于财富的不断积累,其违约风险越小,同样借款人学历越高代表收入越高,那么其违约风险也应越小。同时,代表还款能力的房产和房贷系数也不显著,说明随着P2P网络借贷市场的发展,其借款人大多是借贷长尾人群,其还款意愿已超越还款能力成为决定违约风险的首要因素。

在信用信息中,信用認证系数在模型(8)中显著为正,这与我们的一般认知借款人进行信用认证比不进行信用认证的违约风险低的常识相违背,原因在于P2P网络借贷的参与人群大多是在传统借贷中信用并非良好的借款人,因此进行了信用认证反而传递了其信用不好的信号。代表还款能力的收入认证与房产的系数同样不显著,同时是否进行实地认证对违约风险也没有影响。但是借款人工作认证所有回归的系数均显著为负,说明进行工作认证意味着较小的违约风险。信用报告、收入认证和实地认证都仅仅涉及借款人个人,而由于工作认证需要借款人提交劳动合同或在职证明以及相应银行的流水,除了传统金融机构的背书客观可信以外,提交的劳动合同或在职证明揭示了借款人所在的社会组织信息,因此借款人会因为社会压力而避免违约行为的发生。

借款人订单信息的系数均显著。订单金额和利率的系数为正,随着订单金额和成本的增加,其违约风险也在增加。订单期限的系数为负,即订单期限越长,违约风险越小,这与P2P网络借贷金额较小有关,期限越长,那么其筹措还款的时间越充足。投标人气与违约风险负相关,在投资人理性经济人假设的基础上,标单被认可的人越多则说明其风险越小。

(二)声誉非线性回归分析

由于借款人逾期次数和成功借款次数都能有效识别违约风险,且系数相反,那么我们引入净逾期次数作为声誉变量来研究其与违约风险的非线性关系,其中净逾期次数为:

模型中β2为净逾期次数平方项系数,β2显著则说明净逾期次数对订单违约风险的识别存在非线性效应,否则不存在非线性效应,其中若β2>0说明净逾期次数对违约风险存在U形非线性识别效应,即随着借款人净逾期次数的增加,订单违约风险增加的速度逐渐增大;若β2<0说明净逾期次数对违约风险存在倒U形非线性识别效应,即随着借款人净逾期次数的增加,订单违约风险增加的速度逐渐减小,其他系数与前文相同。回归结果如表4所示。

同样为了检验模型及其稳健性,采用逐渐加入控制变量的方法。随着控制变量的加入,净逾期次数的系数都显著为正,与前文回归结果一致,净逾期次数平方项系数显著为负,说明净逾期次数与违约风险存在非线性识别效应,且该识别效应为倒U形,即随着净逾期次数的增加,借款人违约风险在增加,但增加的速度是递减的,其McFadden R-squared值也均大于表3中对应回归的McFadden R-squared值,因此假设3成立。由于声誉难于建立、易于损毁的特点,当借款人由没有逾期记录至第一次逾期记录产生,其影响是巨大的,一方面投资人认为借款人声誉变差,投资人的这一认知使得借款人会自暴自弃,进而违约风险增加明显,但是当净逾期次数达到足够多的数量时,借款人无心改变现状,则违约风险维持在一个较高水平,并不会随着净逾期次数的增加而发生大幅度变化。

(三)不同还款能力的借款人声誉回归结果分析

由于借款人资产越多,则还款能力越强,同时,借款人收入越多,外在表现是倾向于进行收入认证,因此本文用房产(Estate)和收入认证(C_income)哑变量作为还款能力的代理变量研究还款能力与声誉风险识别的关系,避免了连续变量的伪回归。回归模型如下:

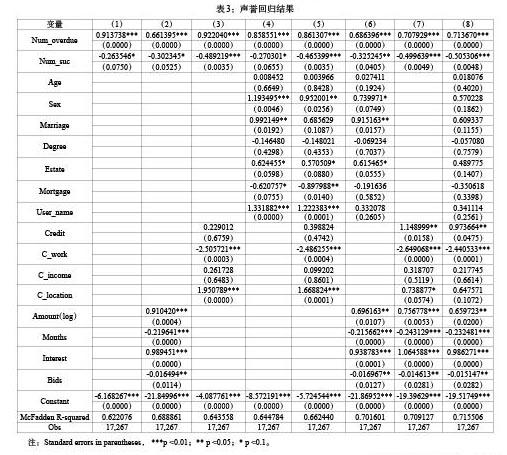

模型中β2为借款人净逾期次数与房产或收入认证的交互项系数,β2显著则说明借款人还款能力不同,其声誉对违约风险的识别效应不同,否则不存在交互效应,其中若β2>0说明借款人还款能力越强,其声誉对违约风险的识别效应越强;若β2<0说明借款人还款能力越强,其声誉对违约风险的识别效应越弱,其他系数与前文相同。回归结果如表5所示。

回归结果中净逾期次数与房产或收入认证交互项的系数为正,说明借款人还款能力越强,其声誉对违约风险的识别效应越大,因此,假设4成立。收入交互项系数略大于房产交互项系数且更加显著,原因在于P2P网络借贷大多提供的是小额借贷,且收入比房产的流动性更强,那么收入较高但声誉较差的借款人,其主观故意违约风险在增加。

五、稳健性分析

在稳健性分析方面,由于逾期金额与净逾期次数高度相关,我们采用借款人逾期金额替换净逾期次数作为声誉变量重新进行回归。表6为逾期金额的描述性统计。

因为借款人逾期金额有可能为0,有可能不为0,所以不采用对数形式。回归结果如表7所示。

本文结论依然成立,即借款人逾期金额系数和逾期次数、净逾期次数系数一致,都显著为正,且二次项系数也显著为负,但由于逾期金额单位为元,而逾期一次有可能金额便上万元,所以逾期金额的系数明显小于逾期次数和净逾期次数的系数。

六、结论

本文采用借款人过往逾期次数和成功借款次数作为声誉变量,分析了借款人声誉对违约风险的识别效应。本文研究结果表明良好的借贷声誉可以起到抑制借款人短期投机行为的作用,违约风险较小;如果借款人没有良好的借贷声誉,由于缺乏维持声誉的动力,违约风险较大。这意味着在投资人保护机制有待改善的情况下,借款人声誉可以帮助投资人有效识别违约风险,做出正确的投资决策,缓解信息不对称程度。本文研究还发现借款人声誉和违约风险之间存在倒U形识别效应,随着借款人声誉的下降,其违约风险增加的速率在减小,这是由于声誉难于建立、易于损毁的特性造成的。同时,不同还款能力的借款人其声誉对违约风险的识别作用不同。

本文的研究具有一定的现实意义。除了声誉对借款人违约风险存在识别效应,借款人是否进行工作认证以及订单信息也同样揭示着违约风险。这说明P2P网络借贷平台的信息披露机制一定程度帮助投资人识别了订单风险,但同时我们也发现信息披露并非是全方位披露借款人相关信息,而是披露有效的信息。所谓有效信息就是能切实预警风险的信息,例如工作认证、逾期次数等。我们发现这些信息或是借款人客观的行为历史记录,或是经过有公信力的第三方背书的信息。因此,P2P网络借贷平台不仅应着力改善自身的信息披露体系,建立一套行之有效的信息披露机制,还应打破传统信息思维,与更多有公信力的机构建立信息互通互享模式,更大程度地保护投资人的合法权益不受侵害。

声誉难于建立、易于损毁的特点也给予我们一些启示。借款人与投资人、P2P平台之间是多次博弈的过程,其初衷肯定是维护自身良好的信誉,但是百密而有一疏,现实中很多情况是借款人由于工作、生活等非主观故意原因疏忽、忘记还款而留下损毁声誉的记录。因此,本文建议P2P网络借贷平台应就借款人按时还款建立提醒功能,例如通过手机短信、手机App或人工等方式在临近还款日前对借款人进行还款提醒,有效避免非主观故意违约行为的发生,从而有效降低平台违约率。

与此同时,针对主观故意违约的借款人应建立一套让借款人对于违约望而却步的惩罚机制,尤其是还款能力强的借款人。本文的样本是借款成功的订单,在这些订单中平均逾期次数为0.12次,且仍然存在着逾期次数高达22次的借款人,说明借款人违约成本较小。因此,应建立相应的惩罚机制,增加借款人违约成本,例如:提高违约借款人后续借贷成本等。由于声誉对于违约风险的倒U形识别效应,也可规定達到一定逾期次数的借款人禁止借贷,量化惩罚界线,增强借款人被动还款意愿。与之相反,对于声誉良好的借款人可以考虑建立有效的激励机制。良好声誉对于短期行为的抑制作用小于较差声誉借款人的行为惯性所带来的影响,两者之间的差距需要有效的声誉激励机制来弥补。例如,对于良好声誉借款人的订单,P2P网络借贷平台应优先发布,给予借贷成本优惠等,使得借款人有更大的动力维护自身良好的声誉,营造优质的P2P网络借贷环境。

参考文献:

[1]Agostino,M.,F. Gagliardi,and F. Trivieri. 2012.Bank Competition, Lending Relationships and Firm Default Risk:An Investigation of Italian SMEs,International Small Business Journal,30( 8).

[2]Berger A N, Black L K. 2011. Bank size,lending technologies,and small business finance[J].Journal of Banking & Finance,35(3).

[3]Diamond D W,Verrecchia R E. 1991. Disclosure, Liquidity,and the Cost of Capital[J].Journal of Finance,46(4).

[4]Green T C,Jame R. 2013. Company name fluency, investor recognition, and firm value☆[J].Journal of Financial Economics,109(3).

[5]Martin Brown,Christian Zehnder. 2007. Credit Reporting,Relationship Banking,and Loan epayment[J].Journal of Money,Credit and Banking,39(8).

[6]Sakai,K.,I.Uesugi, and T. Watanabe. 2010. Firm Age and the Evolution of Borrowing Costs:Evidence from Japanese Small Firms[J].Journal of Banking&Finance,34(8).

[7]Seth Freedman,Ginger Zhe Jin. 2011. Learning by Doing with Asymmetric Information:Evidence from Prosper.Com[J].Nber Working Papers.

[8]Carlos Serrano-Cinca,Bego?a Gutiérrez-Nieto,Luz López-Palacios. 2015. Determinants of Default in P2P Lending[J].Plos One,10(10).

[9]Stickel S E. 2012. Reputation and Performance Among Security Analysts[J].Journal of Finance,47(5).

[10]Tadelis S. 1999. What's in a Name? Reputation as a Tradeable Asset[J].American Economic Review,89(3).

[11]Tadelis S. 2002. The Market for Reputations As an Incentive Mechanism[J].Journal of Political Economy,110(4).

[12]Weigelt K, Camerer C. 1988. Reputation and corporate strategy:A review of recent theory and applications[J]. Strategic Management Journal,9(5).

[13]高覺民,赵沁乐.P2P网络借贷平台信用风险——博弈视角下声誉机制的混同均衡[J].南京财经大学学报, 2017,(2).

[14]郭峰.婚姻状态与网络借贷中的信用识别——来自“人人贷”平台的经验证据[J].当代经济科学,2017,39(3).

[15]侯英,陈希敏.声誉、借贷可得性、经济及个体特征与农户借贷行为——基于结构方程模型(SEM)的实证研究[J].农业技术经济,2014,(9).

[16]黄晓红.农户声誉对农村借贷市场中逆向选择的约束研究[J].华东经济管理,2008,22(1).

[17]黄晓红.基于信号传递的农户声誉对农户借贷结果影响的实证研究[J].经济经纬,2009,(3).

[18]黄晓红,樊艳甜,吕睿.声誉信号传递与P2P网络借贷平台逆向选择约束研究[J].郑州轻工业学院学报:社会科学版,2017,(3).

[19]蒋薇薇,王喜.企业家声誉会影响民营企业商业信用融资吗[J].贵州财经大学学报,2015,33(3).

[20]匡桦,李富有,张旭涛.隐性约束、声誉约束与农户借贷行为[J].经济科学,2011,(2).

[21]钱炳.借款人声誉对融资成本的影响研究——来自P2P网络借贷平台“拍拍贷”的经验证据[J].东北大学学报(社会科学版),2015,17(2).

[22]王博, 张晓玫, 卢露. 网络借贷是实现普惠金融的有效途径吗——来自“人人贷”的微观借贷证据[J].中国工业经济,2017,(2).

[23]王馨.互联网金融助解“长尾”小微企业融资难问题研究[J].金融研究,2015,(9).

[24]吴庆田,卢香,潘彬.P2P网贷出借人投资决策行为的影响因素及其监管要点——基于借款人信息的视角[J].中南大学学报(社会科学版),2016,22(2).

[25]谢平,邹传伟,刘海二.互联网金融模式研究[J].新金融评论,2012,(12).

[26]叶康涛,张然,徐浩萍.声誉、制度环境与债务融资——基于中国民营上市公司的证据[J].金融研究,2010,(8).

[27]尹志超,钱龙,吴雨.银企关系、银行业竞争与中小企业借贷成本[J].金融研究,2015,(1).

[28]于军.描述性信息与违约行为的关系研究——基于P2P平台的分析[J].当代经济管理,2017,39(5).

[29]张敏,李延喜.企业家声誉对债务融资影响研究[J].大连理工大学学报(社会科学版),2014,(1).

[30]王晶晶,刘振艳,陆旸,卢颖.我國P2P网络借贷问题平台风险影响因素框架构建——基于利益相关者理论视角[J].财会月刊,2018,(1).

[31]张晓玫,宋卓霖.保证担保、抵押担保与贷款风险缓释机制探究——来自非上市中小微企业的证据[J].金融研究,2016,(1).

[32]庄雷,赵成国.间融延伸、行业声誉与融资可得性——基于P2P网络借贷[J].软科学,2017,31(7).

Abstract:Both P2P network and traditional lending have the same attribute of asymmetric information. The reputation of borrowers as a signal can ease the degree of information asymmetry to enhance the efficiency of borrowing. This paper uses borrowers' past number of overdue and successful loans as reputation variables to prove that the reputation of borrowers can identify the default risk,and this risk identification effect is enhanced with the increase of borrower's repayment ability. Therefore,investors and P2P platform can make reasonable investment and risk control decisions by analyzing the reputation index of borrowers,which reduces the risk of P2P network lending and makes P2P network lending as a supplement of traditional borrowing more powerful.

Key Words:P2P network lending,reputation of borrowers,default risk

(责任编辑 耿 欣;校对 GX)

猜你喜欢

东方教育(2016年15期)2017-01-16

法制博览(2016年12期)2016-12-28

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

商(2016年34期)2016-11-24

大经贸(2016年9期)2016-11-16

商(2016年20期)2016-07-04

商(2016年14期)2016-05-30

商(2016年14期)2016-05-30