实际有效汇率对企业创新的影响:基于融资约束的视角

2019-08-13 09:24伏玉林李弗贝

金融发展研究 2019年6期

伏玉林 李弗贝

摘 要:汇率是开放经济中企业资源再配置的重要驱动力,汇率变动引发的不确定性会对企业研发投资决策产生重要影响。本文采用中国工业企业数据库和海关数据库匹配的数据集,在计算行业实际有效汇率基础上,实证研究人民币汇率、融资约束对制造业企业研发投资的影响。研究发现:人民币升值刺激企业加大研发投入;出口企业应对汇率冲击优于非出口企业,更倾向于提高研发创新投资应对本币升值;人民币升值对融资约束较低的企业研发投资激励作用更大。相比于非高技术行业,汇率上升对高技术行业企业的创新投入促进作用更大。

关键词:实际有效汇率;研发投入;融资约束;出口

中图分类号:F830.7 文献标识码:A 文章编号:1674-2265(2019)06-0012-10

DOI:10.19647/j.cnki.37-1462/f.2019.06.015

一、引言及文献综述

自2001年加入WTO以来,我国在国际贸易中的地位不断提高。在全球化时代,创新是国际竞争的重要环节,国际市场激烈的竞争是激发企业增强创新的重要驱动力,而汇率是开放经济中企业面临国际竞争的重要信号。汇率的频繁波动通过价格机制影响国际市场竞争格局,引起要素市场和产品市场相对价格变动,提高了制造业企业的生存风险,促使企业调整研发决策,应对进口成本或出口收益带来的冲击(Zieta和Fayissa,1994)。目前,我国正处于经济发展转型期,产业结构调整、技术升级、经济增长方式从要素驱动向创新驱动转变等问题日益突出。除此之外,我国制造业主要集中在劳动和资源密集型产业,制造业产品附加值偏低,与发达国家存在较大差距。为了改善原有的粗放型发展模式,向创新型国家转变,人民币汇率制度改革和产业技术创新转型势在必行。

大量文献就汇率与企业研发创新的关系展开深入研究。技术水平是决定国际竞争力的首要因素(Fagerberg,1988)。企业为应对激烈的竞争,通常倾向于扩大研发投资,因为保持竞争力的关键在于研发投入,本币升值会逆向激励企业加大研发投入(Spencer,1983;Helpman,1989)。货币升值会扩大国内外的利差,导致本国投资需求受到冲击,汇率稳定会减少市场不确定性,激励企业增加投资(Nucci和Pozzolo,2001)。美元贬值引起美国非出口企业研发强度降低,刺激出口企业研发强度的提高(Funk,2003)。加拿大货币升值导致竞争压力加剧和采用新技术,促使企业提高生产率,高市场集中度的出口行业,效果尤为显著(Tang,2009)。人民币升值会逆向激励企业加大研发投入,改良产品、创新工艺、优化生产,有助于转型升级(李众敏,2008)。人民币汇率上升、出口交货值增加及行业出口依存度提高,对出口学习效应有显著促进作用,在汇率倒逼机制作用下,资本和技术密集型产业的出口学习效应尤为显著(张先锋等,2014)。人民币升值显著提高出口企业的研发支出,且随企业融资约束缓解,提高效应愈发显著(王雅琦,2018)。但也有研究发现,不利的汇率冲击会削弱出口企业的研发投资,激烈国际竞争反而会使企业缩减研发支出,并导致市场份额降低甚至退出市场(熊广勤,2016)。汇率对企业创新的影响随技术水平而异。划分产业技术水平的美国制造业企业证据发现,美元升值会刺激高技术产业的企业增加研发支出,低技术产业的企业则不显著(Zieta和Fayissa,1994)。

现有文献仅着重关注融资因素对企业研发创新行为的影响,少有人关注融资约束对汇率影响企业研发创新的调节作用。企业融资条件是制约企业技术创新的重要因素。创新活动需要长期持续地投入巨额资金,融资条件与企业创新的内在联系,为金融发展促进企业创新提供了有力证据(解维敏,2011)。企业技术创新需要良好的融资环境,当企业面临较大融资约束时,出口企业研发投资概率显著降低(Aghion,2006)。采用全国税收调查和海关数据研究发现,本币升值不利于出口企业研发投资,融资约束越大,研发投资越低(刘啟仁,2017)。融资约束对民营企业研发投入造成了显著抑制效应。目前,我国金融发展水平还比较低(Nucci和Pozzolo,2001;张杰等,2012),企业研发创新行为普遍受到融资约束影响。因此研究融资约束对汇率影响创新投入的调节作用具有理论和实践意义。

二、理论分析与假说

作为反映国际市场竞争压力的典型信号,汇率变动通过相对价格效应,影响出口产品或进口资本品、中间品的价格,进而从收益和成本两方面影响企业的研发投资决策。一方面,汇率变化会影响最终品市场竞争程度,促使企业调整研发投资,应对激烈的市场竞争(Marin,1985)。另一方面,汇率变化会改变国外中间品、资本品的进口成本,从而改变投入要素的成本结构(张杰等,2015)。人民币升值会扩大国内企业中间品的选择范围,以降低国外资本品、中间品的进口成本,促进企业加大研发投入以替代价格持续上涨的劳动力投入;升值也会导致国外进口最终品增加,刺激企业加大研发投入以应对激烈的国内市场竞争。基于此,提出第一个假说:

假说1:在其他条件不变的情况下,实际有效汇率上升,企业研发投资增加。

货币升值,企业为应对日益激烈的竞争压力,会增加研发支出,改进产品质量。企业研发投资必须有充足的资金来源,无论来自内部,还是来自外部。一方面,企业面临融资约束时,活动的可行集被压缩,创新投入被削弱(罗长远,2015)。融资约束较轻的企业,人民币升值促使其增加长期研发投资来提升竞争力,其研发创新的提升更为明显。融资约束严重的企业,再加上汇率冲击导致其利润下滑,缺少创新所需的资金来源,鲜有大额研發支出(王雅琦,2018)。另一方面,研发人员的工资支出也是企业研发支出的主要部分(Hall和Lerner,2010)。由于创新研发具有孵化周期长、风险大、信息不对称等特征(马光荣等,2014),研发人员的工资存在黏性,相比于其他投资,企业研发投资受融资约束影响更大,更需要持续大量的资金支持。因此,企业必须有良好的融资条件才能确保可持续的创新活动。基于此,提出第二个待检验假说:

假说2:在其他条件不变的情况下,融资约束调节汇率上升对企业研发强度的影响。

高技术和非高技术企业的研发决策对汇率变动的反应是不同的。一些高技术企业研究与开发涉及国际市场进口中间品或资本品甚至产成品销往国际市场,因此汇率变动会影响企业的研发决策。一方面,本币升值带来的产成品进口竞争压力会刺激高技术企业开发新技术提高生产率,重新配置资本和劳动要素,提升人力资本效益。另一方面,本币升值,本币表示的中间品或资本品进口成本下降,导致本国企业生产成本降低,有利于本国企业产品的研发创新。因此,汇率变动会刺激高技术企业增加研发投入。采用美国制造业企业面板数据研究发现,只有研发强度高于3%的企业在汇率上升时才提高研发支出(Zieta和Fayissa,1994)。相反,低技术企业对本币升值的反应不敏感,并倾向于选择低要素成本的生产模式或者直接退出市场(Clemenz,1990)。因此,当人民币汇率升值时,高技术企业应对风险能力较强,可以更有效地吸收汇率变动的冲击,非高技术企业的调整能力较弱,受汇率变动影响更大。基于此,提出第三个待检验假说:

假说3:在其他条件不变的情况下,相比于非高技术企业,实际有效汇率上升对高技术企业研发强度的影响更为显著。

三、实证设计

(一)数据来源

数据来源为中国工业企业数据库和海关贸易数据库匹配后的数据集。其中,企业层面数据来源为中国工业企业数据库,目前可获得的工业企业数据库数据区间为1996—2009年,其中2000—2007年的财务指标数据连续且完整,其余年份多有缺失。因此为测算连续区间内企业研发强度和融资约束情况,本文选用中国工业企业数据库2000—2007年的数据。汇率的数据来源为美国农业部的双边汇率数据,结合2000—2006年海关贸易数据库中的进出口贸易权重计算行业实际有效汇率,以2000年为基期,最终选用2001—2006年为研究区间。工业企业数据库基于国家统计局统计的规模以上工业企业和国有企业报表统计整理得到,涵盖30多万家工业企业基本信息,以及主要财务指标。其中,企业出口总额约占制造业企业出口总额的98%以上,具备出口代表性。在处理数据方面,本文按照以下标准删除观测值:(1)企业出口额超过产品销售额;(2)产品销售额、固定资产净值、中间品总额等任意一项负值、缺失值和其他明显不合理或无意义的样本观测值。海关贸易数据来自中国海关总署统计的海关贸易数据库,记录了月度通关企业每笔产品交易信息,包括进出口企业基本信息和产品层面进出口信息。该数据包含每一企业进出口国和进出口额,便于我们构建行业层面实际有效汇率。由于两个数据库没有统一企业ID编码,需要进行匹配整合数据信息,本文匹配的主要原则是:(1)首先,使用企业法人代码或企业名称匹配,一致的视为同一企业;(2)再使用电话号码、行业代码和省市代码同时匹配,三者都一致则为同一企业;(3)最后,删除匹配过程中产生的重复数据。通过以上处理,最终得到368122家企业数、覆盖195个国家和地区,共1172853个观测值。

(二)模型设定

样本期内有研发行为的企业数量仅占全部制造业企业的一部分,且很多企业研发活动不稳定。企业研发是自我选择的决策行为,直接删除研发支出为0的样本,将导致严重的选择性偏误。因此,采用Heckman两阶段模型修正样本选择偏误问题。

第一阶段:首先从研发概率出发,采用Probit模型研究企业是否选择研发。

其中,下标i表示企业,t表示时期。[Yit]表示企业研发行为:[Yit=1],表示企业选择研发;[Yit=0],表示企业不研发。[Zit]表示影响企业研發决策的其他因素,包括企业规模(lnsize)、企业年龄(lnage)、人均工资(lnwage)、资本密度(lnkl)、企业出口虚拟变量(export)、市场集中度(lnHHI)、金融发展水平(lnfd)等。

根据式(1)结果得到估计值[d1],计算每个企业i的逆米尔斯比率(Inverse Mills Ratio):

其中,[f(Zid)]是标准正态分布密度函数,[ j(Zid)]是标准正态分布累积密度函数变量。若逆米尔斯比率显著不为0,表示样本有显著的选择性偏误,需要进行Heckman模型修正。

第二阶段:从研发投入出发,将第一阶段逆米尔斯比率作为工具变量代入方程修正偏误。为考察汇率变动与企业研发决策之间的关系,我们构建第二步模型,这是本文的主要计量模型:

其中,rd表示t时期企业i研发投入,用研发强度和研发密度表示,分别以企业研发支出除以销售额与研发支出除以产品增加值来度量。wrer表示实际有效汇率,[εit]是扰动项,[Xit]为控制变量。此外,汇率变动对企业研发投资的影响与企业融资约束和企业自身技术水平关系密切,因此在方程(3)基础上引入实际有效汇率与融资约束交乘项以及实际有效汇率与技术水平交乘项,综合考虑这些因素对汇率配置研发资源的影响。

(三)变量选取

1. 行业实际有效汇率的估计。既有文献大多数选取总量汇率进行计量,而总量指标既存在加总计算的偏差,又无法体现汇率变化的行业差异;即使同一企业的进口和出口贸易伙伴也可能不同,因此企业进出口面临的汇率冲击也不尽相同,总量汇率无法准确识别不同行业的企业面临的外部冲击。目前中国外汇交易中心公布的汇率种类只有22种,不能满足研究的要求。本文选择美国农业部网站公布的双边汇率数据,该数据涵盖了美国与世界上绝大多数国家和地区,以此为基准换算成中国与世界各国或地区的双边实际汇率,结合中国海关、企业数据库来计算行业实际有效汇率数据。为准确刻画汇率变动的行业差异,我们以进出口贸易比重为权重计算行业实际有效汇率(沈筠彬等,2018)。

其中,j、t、c分别表示行业、时期和国家。[Xjct]表示行业j在t时期出口到c国的贸易额,[Mjct]表示行业j在t时期从c国进口的贸易额,[cXjt]表示行业j在t时期的出口总额,[cMjt]表示行业j在t时期的进口总额。[RERct]表示t时期中国与贸易伙伴国c的双边实际汇率。定义2000年汇率为100,考虑到样本期内进出口占比接近,进口贸易加权汇率和出口贸易加权汇率指数化后,分别以50%权重加权得到行业实际有效汇率。采用间接标价法,实际有效汇率上升,人民币升值,反之人民币贬值。图1显示了样本期内四个行业实际有效汇率的变化情况,显然汇率变动存在明显的行业间差异。

2.企业和产业特征控制变量:包括企业层面、产业层面和其他层面。企业层面的特征变量主要包括:(1)企业规模(lnsize),以销售收入的对数来衡量(Scherer,1965)。考虑到研发投入与企业规模的非线性关系,加入企业规模平方项。(2)企业年龄(age),企业经营时间越长,累积的技术和知识越多,更有利于企业创新。(3)资本密度(kl),资本密度越大,企业越倾向于增加研发支出。与劳动密集型企业相比,资本密集型企业更注重企业研发投入(张杰等,2012)。(4)人均工资(wage),创新活动依赖于研发人才,劳动成本占研发支出比例越大,企业越倾向于知识密集型生产,从而对研发人员创新激励越高(Zieta和Fayissa,1994)。(5)企业所有制性质(ownship),不同所有制企业享受不同的研发补贴政策和税收政策,按照企业注册资本所占比重,将企业区分为国有、集体、独立法人、个体、港澳台和外商投资6种类型。

产业层面的特征变量主要包括:(1)行业集中度(HHI),本文采用Herfindahl-Hirschman指数测度市场集中度,用行业销售收入占全行业销售收入比重来表示。行业集中度越高,企业越倾向于逃离竞争,为获得持续高额的垄断利润,越重视新产品创新,增加研发投入。(2)行业技术水平(high),不同技术水平的行业面对竞争时作出的创新决策差异较大(Aghion等,2013)。(3)地区金融发展水平(fd),金融发展水平越高的地区,技术进步和经济发展的资金越充足,地区的研发强度也随之提升。本文采用要素市场发育程度的二级指标“金融业的市场化”衡量地区金融发展水平(樊纲等,2010)。指数越大,金融发展水平越高(解维敏,2011)。此外,以集体企业为基准,考虑其他不同所有权企业对研发投资的影响;引入时间虚拟变量,消除时间对企业研发投资行为的影响;引入行业虚拟变量,控制宏观经济因素对企业研发投资行为的影响。

3. 融资约束指标。过程创新和产品创新都需要企业金融支持,企业面临融资约束越小,越能促进企业研发活动(Franklin,2000)。内源融资对企业研发支出有积极影响(Brown,2012)。流动性越大,企业内源融资能力越强,融资约束越小,研发投资越活跃。受融资约束影响较大的企业倾向于保存流动性资产,以平滑研发投入。本文使用流动比率(liquid)即(流动资产-流动负债)/总资产来衡量企业内源融资约束(周亚虹等,2012)。此外,当利润累积不足时,企业必须依赖外源融资支撑创新投入。为了平衡负债,企业首先会削减投资支出中的研发投资,即企业资产负债率越高、杠杆率越高,净值越低,企业从外部融资能力越低,企业研发支出越少。因此,本文还采用债务资产比表示的资产负债率(debt)和用流动负债/流动资产表示的杠杆率(leverage)进行稳健性检验。

表1给出了模型中主要变量的度量方法和描述性统计结果。各变量的相关性分析显示,汇率(lnwrer)系数为0.0030,流动性比率(liquid)系数为0.0875,均与企业研发强度(lnrd)在1%的水平上显著正相关。即人民币汇率上升,促进我国企业研发投入显著提升,且企业融资约束越轻,越有利于企业研发提升,初步验证假说1和2。接下来,进一步检验变量之间是否存在线性相关关系,方差膨胀系数(VIF)检验显示,各个变量VIF平均值为1.09,远小于阈值,表明模型不存在高度的多重共线性问题。

(四)典型化事实

整理后的样本包含30个制造业部门的110多万个观测值。为考察不同技术水平部门面临的汇率冲击对研发投资的影响,借鉴OECD划分标准,基于我国制造业部门实际技术水平,以研发支出占销售收入比例高于或低于均值作为现实的分类标准(伏玉林等,2013),将两位数产业重新划分为高技术产业和非高技术产业。表2显示了我国制造业部门按照技术水平的分类情况。

其中,高技术行业占6个,非高技术行业占24个,表明我国研发技术主要掌握在少数行业中,大部分行业研发投入低、研发成果不明显。高技术行业研发投入占全部制造业比重高达64.57%,掌握绝对研发力量,处于创新领先地位。

表3给出了2001—2006年间实际有效汇率和全样本企业、各子样本的年平均研发强度统计结果。可以看出,样本期内全部制造业企业研发强度逐年提升,但增长不稳定。随着人民币实际有效汇率的变动,企业研发强度随之变动。当汇率上升时,企业研发强度随之加大,当2005年人民币汇率下降时,企业研发强度也略有降低。整体看,人民币汇率从2001年的101.35增长到2006年的91.29,涨幅近10%。与此同时,企业研发强度从2001年的0.1525%攀升至2006年的0.2010%,涨幅约32%。人民币升值对企业研发影响显著。此外,在出口方面,出口企業与非出口企业年均研发强度差异显著,2004年后出口企业研发强度明显高于非出口企业。当人民币汇率上升时,出口企业研发支出涨幅明显高于非出口企业。在融资约束方面,样本期内融资约束较强企业研发强度均显著低于融资约束较轻的企业。2001—2006年不同融资约束水平企业研发强度均显著增长,但涨幅差异不大(0.0104%),高融资约束企业研发强度涨幅(0.0667%)略小于低融资约束企业(0.0771%)。这说明,在人民币汇率升值的背景下,融资约束对企业研发的影响有差异。在技术水平方面,高技术行业研发强度是非高技术行业的4倍至13倍(2001年4.60倍,2004年13.14倍),差异巨大。这表明在中国制造业中,研发强度的行业技术差异性显著。

四、实证研究结果

(一)基准回归结果

根据方程(3),采用Heckman两阶段模型考察汇率变动对企业研发行为的影响。表4报告了以研发强度和研发密度作为被解释变量的基准回归结果。

表4回归结果显示:总体上看,研发强度与实际有效汇率显著正相关,汇率的回归系数在1%的水平上显著为正。这表明人民币升值显著促进了企业研发投资,即人民币实际有效汇率上升,企业研发强度显著增大,验证假说1。模型(2)在基准回归(1)基础上引入出口哑变量,分析企业出口带来的影响。结果发现,出口企业创新受汇率上升的影响比非出口企业大,人民币升值对出口企业创新具有更明显的促进效应。这可能是由于受汇率影响的出口企业为应对日益激烈的国际竞争,更倾向于增加研发支出以提高自身竞争力(Scherer和Huh,1992)。模型(3)和(4)以研发密度为被解释变量,回归结果与研发强度一致,汇率上升对企业研发密度有显著正向影响。

控制变量的回归结果显示:(1)研发强度与企业规模呈U形关系。这表明当销售收入增加时,企业研发强度先减小后增大。这可能是由于企业初入市场时,规模尚小,已有的创新产品和技术市场占有率较低,资本积累不足,企业会战略性搁置研发投入,将大部分销售收入用于资本积累和市场扩张。随着企业规模的扩大和新技术不断完善,新产品逐渐占领市场,企业会重新配置资源,分散风险,加大对研发创新的投资(Tsai,2005)。(2)研发强度与资本密度和企业年龄均正相关。企业年龄越大、资本密度越高,企业越倾向于研发投资。(3)研发强度与市场集中度正相关,即市场集中度越高,企业研发强度越大。(4)研发强度与单位劳动成本正相关。单位劳动成本的增加提高了生产效率,有益于新技术和新产品的创造(Zieta和Fayissa,1994)。(5)研发强度与金融发展水平负相关。一个地区的金融发展水平影响企业获取融资的渠道和投资来源,决定企业成长(Claessens和Laeven,2003)。我国尚处于金融市场发展的初级阶段,地区间水平参差不齐。目前金融发展水平难以有效刺激企业研发创新,削弱了企业研发强度。

(二)融资约束对汇率与研发的影响

融资约束与企业决策息息相关。大多企业研发决策均面临融资约束问题。为了研究融资约束对企业研发投入受汇率影响的调节作用,选取流动性比率(liquid)作为衡量融资约束的指标,在方程(3)中引入汇率与流动性比率的交乘项。表5报告了Heckman两阶段模型的回归结果。

表5汇报的主要回归结果与基准回归一致。前三列以研发强度为被解释变量,后三列以研发密度为解释变量。模型(1)中流动性比率对企业研发的系数显著为正,表明企业资金流动性越好,企业研发投入越大。模型(2)将融资约束引入基准方程,汇率和融资约束的回归结果依然都显著为正。这表示人民币实际有效汇率上升和企业融资约束环境良好都能显著促进企业加大研发投入。模型(3)中引入汇率与流动性比率交乘项,交乘项的回归系数为0.1121,在1%的水平上显著为正。即在人民币汇率不变的情况下,流动性比率每增加1个单位,企业研发强度平均增加0.1121个单位。企业的融资环境越好,越有利于人民币升值对企业研发的促进作用。企业流动性强化了人民币升值对企业创新的正向影响,流动性越大,融资约束越弱,本币升值越有益于企业创新。以研发密度为被解释变量的模型(4)、(5)和(6)的结果与研发强度一致,结果具有稳健性。融资约束有效调节人民币汇率对企业创新的影响作用。这说明,融资约束较轻的企业可以获得充足的资金支持来增加研发,而对融资约束较严重的企业,本币升值对其研发的促进效应减弱。流动性大的企业研发强度受人民币升值激励作用更明显。当面对同样的汇率变动时,融资约束环境越好,企业研发创新动力越大,对流动性较差的企业研发的促进效应减弱(王雅琦,2018)。人民币升值时,良好的融资渠道和充足的资金来源可以支持企业持续不断地提高研发水平以应对激烈的国际竞争。

(三)稳健性检验

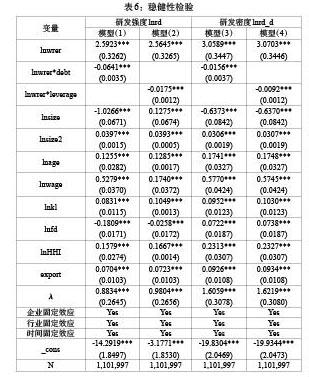

大多数研究认为,当企业的融资约束环境逐渐宽松时,外部融资可获得性增加有利于提高企业研发。为了验证汇率、融资约束对企业研发影响模型的稳健性,本文选用外部融资约束指标替代流动性比率进行稳健性检验。表6报告了以资产负债率和杠杆率衡量融资约束的Heckman两阶段模型的估计结果。

回归结果与表5结果一致,核心变量汇率的回归系数依然正向且十分显著。在负债率方面,模型(1)和(3)中的汇率与资产负债率交乘项对企业创新均有显著负面影响。相比资产负债率高的企业,本币升值对资产负债率低的企业创新激励作用更显著。在杠杆率方面,模型(2)和(4)结果表明,本币升值对杠杆率低的企业促进效果更显著,表明融资约束对汇率与企业创新关系有显著负面影响。融资约束对企业的限制越强烈,对汇率影响企业研发投入作用就越大。因此,融资约束压缩了企业活动的可行集,融资约束缓解可以有效扩大企业研发活动的空间,增加企业得益机会(罗长远,2015)。

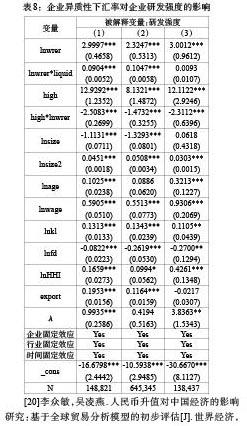

(四)异质性分组检验

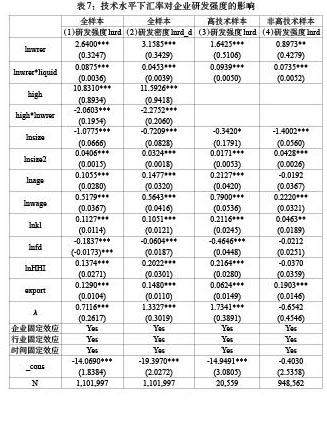

从技术水平和企业类型两个方面进行异质性检验。为了考察因企业所处行业技术水平引起的研发投入差异,首先,考虑引入实际有效汇率与技术水平指标的交乘项,研究行业技术水平对企业研发强度受汇率影响的调节作用。其次,将样本分为高技术行业和非高技术行业,研究行业技术异质性对企业研发强度受汇率影响的调节作用。表7报告了Heckman两阶段模型的估计结果。

與基准回归结果类似,表7回归再次证明人民币升值促进了企业创新。模型(1)中高技术虚拟变量的系数显著为正,高技术虚拟变量与汇率的交乘项系数为负。即高技术部门企业的研发投入高于非高技术部门,但汇率上升对高技术部门企业研发投入的负面影响比非高技术部门大。即便如此,汇率上升对高技术企业研发的总促进作用依然高于非高技术企业。人民币汇率每升值1%,高技术企业研发强度比非高技术企业多增加8.7707%(10.8310%—2.0603%)。模型(2)结果类似,结果具有鲁棒性。总体来看,高技术企业强化了汇率变动对企业创新的影响。

模型(3)和(4)分别是高技术子样本和非高技术子样本。与全样本回归结果类似,人民币升值促进了企业创新。模型(3)中汇率的系数比模型(4)大,且均显著为正。这表明,汇率上升对高技术企业和非高技术企业的研发投入均有正向影响。相比于非高技术企业,高技术企业研发投入对汇率变动的弹性更大。对高技术企业而言,人民币实际有效汇率每升值1%,企业研发支出强度平均增加1.6425%,低技术企业增加0.8973%。这可能是由于出口收益和进口成本导致的(Melitz,2003),一方面,进出口的固定成本门槛较高,高技术水平的企业更有可能跨越;另一方面,高技术水平企业更倾向于国际贸易,非高技术企业竞争力较低,参与国际贸易意愿不强。

接下来,考虑汇率对不同所有制企业创新活动的影响。由于不同所有制经济特征不同,产权不同的企业也会对汇率冲击做出不同反应。首先划分企业所有制类型为国有、民营和外资企业子样本,再分别进行回归。表8报告了估计结果。

模型(1)、(2)、(3)分別对应国有、民营和外资的回归结果。人民币升值对国有、民营和外资企业创新的影响均显著为正。其中,国有和民营样本汇率与流动性的交乘项系数在1%水平上显著为正,外资样本不显著。人民币升值显著促进我国所有类型的企业提高研发投入,特别地,流动性越强的国有和民营企业,研发投入越大。其中,人民币升值对国有企业的净效应高于民营企业。这可能是由于国企大多占据垄断领域,享受政策保护和税收优惠,研发资源充足,企业资金流动性良好,因此人民币升值,国企研发投资更大。而外资企业主要以市场和资源为需求导向,受限于东道主国家的市场技术保护机制,研发动力不足(许家云等,2015)。人民币升值,外资企业劳动成本上升,企业利润被压缩,资金流动性显著下降,从而影响企业研发资金来源。

四、结论与启示

本文使用2001—2006年中国工业企业数据库和海关贸易数据库整理合并的面板数据集,研究人民币汇率、融资约束对制造业企业研发投资的影响,研究结果如下:(1)汇率变动与企业研发投入显著正相关。(2)出口决策对企业研发强度有积极影响。相比非出口企业,出口企业的研发投资受汇率上升的积极影响较大。(3)融资约束弱化了汇率对企业研发投资的积极影响,流动性比率越高,汇率对企业研发投资的积极影响越大。人民币升值对流动性良好的企业的研发投入促进更显著。使用资产负债率和杠杆率代替融资约束的估计结果显示,融资约束确实弱化了人民币对研发投入的促进作用。(4)相比非高技术企业,高技术企业研发投资受汇率的积极影响更大,即人民币升值,高技术企业的研发投入更大。

经济全球化时代,企业为积极应对激烈的国际竞争,必须提高创新投入,将资金更多引入自主创新,提高创新效率。在较高融资约束环境下,企业应积极响应政府研发税收减免政策,降低研发创新风险,调整资金结构,优化创新资源配置。同时,高技术行业的企业应积极加强研发以应对汇率变动的风险,利用已有技术优势,积极参与国际竞争,以保持自身的行业领先地位。另外,不同技术行业间可以加强技术互补,高技术企业与非高技术企业组成战略联盟,实现资源共享。

参考文献:

[1]Zietz J,Fayissa B. 1994. The impact of exchange rate changes on investment in research and development[J]. Quarterly Review of Economics & Finance,34(2).

[2]Fagerberg J. 1988. International competitiveness[J]. International Executive,1988,98(391).

[3]Spencer B J,Brander J A. 1983. International R&D rivalry and industrial strategy[J].Review of Economic Studies,50(4).

[4]Helpman,Krugman E,Paul R. 1989. Trade policy and market structure[M].Trade policy and market structure. MIT Press.

[5]Nucci F,Pozzolo A F. 2001. Investment and the exchange rate: An analysis with firm-level panel data[J].European Economic Review,45(2).

[6]Funk M. 2003. The effects of trade on research and development[J].Open Economies Review,14(1).

[7]Tang Y. 2009. Does productivity respond to exchange rate appreciations?[C].International Atlantic Economic Conference.

[8]Aghion P,Bacchetta P,Rancière R,et al. 2006. Exchange rate volatility and productivity growth: The role of financial development [J].Journal of Monetary Economics,56(4).

[9]Marin D. 1985. Structural change through exchange rate policy[J].Review of World Economics,121(3).

[10]Hall B H,Lerner J. 2010. Chapter 14-The financing of r&d and innovation[M].Handbook of the Economics of Innovation.

[11]Clemenz G. 1990. International R&D competition and trade policy[J].Journal of International Economics,28(1).

[12]Scherer F M. 1965. Firm size,market structure,opportunity,and the output of patented inventions[J]. American Economic Review,55(5).

[13]Aghion P,Akcigit U,Howitt P. 2013. What do we learn from schumpeterian growth theory?[J].Working Paper,2.

[14]Franklin A,Douglas G. 2000. Bubbles and crises[J]. Economic Journal,110(460).

[15]Brown J R,Martinsson G,Petersen B C. 2012. Do financing constraints matter for R&D?[J]. European Economic Review,56(8).

[16]Scherer F M,Huh K. 1992. R&D reactions to high-technology import competition[J].Review of Economics & Statistics,74(2).

[17]Tsai K,Wang J. 2005. Does R&D performance decline with firm size? An Examination in Terms of Elasticity[J].Research Policy,34(6).

[18]Claessens S,Laeven L. 2003. Financial development,property rights,and growth[J].Journal of Finance,58(6).

[19]Melitz M J. 2003. The impact of trade on intra-industry re-allocation and aggregate industrial productivity[J]. Econometrica,71(6).

[20]李众敏,吴凌燕.人民币升值对中国经济的影响研究:基于全球贸易分析模型的初步评估[J].世界经济,2008,(11).

[21]张先锋,刘晓斐,孙纲.汇率倒逼机制与出口学习效应——基于2001—2011年我国制造业面板数据的经验分析[J].世界经济研究,2014,(9).

[22]王雅琦,卢冰.汇率变动、融资约束与出口企业研发[J].世界经济,2018,(7).

[23]熊广勤,周文锋.汇率升值对跨国公司研发投资的影响及其传导机制研究[J].宏观经济研究,2016,(1).

[24]解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011,(5).

[25]刘啟仁,黄建忠.人民币汇率变动与出口企业研发[J].金融研究,2017,(8).

[26]张杰,芦哲,郑文平,陈志远.融资约束、融资渠道与企业R&D投入[J].世界经济,2012,(10).

[27]张杰,郑文平,陈志远.进口与企业生产率——中国的经验证据[J].经济学(季刊),2015,14(3).

[28]羅长远,季心宇.融资约束下的企业出口和研发:“鱼”与“熊掌”不可得兼?[J].金融研究,2015,(9).

[29]马光荣,刘明,杨恩艳.银行授信、信贷紧缩与企业研发[J].金融研究,2014,(7).

[30]沈筠彬,伏玉林,丁锐.人民币实际有效汇率变动对中国制造业企业绩效的影响:来自制造业微观层面的证据[J].世界经济研究,2018,(5).

[31]周亚虹,贺小丹,沈瑶.中国工业企业自主创新的影响因素和产出绩效研究[J].经济研究,2012,(5).

[32]许家云,佟家栋,毛其淋.人民币汇率与企业生产率变动——来自中国的经验证据[J].金融研究,2015,(10).

Abstract:Exchange rate drives resource re-allocation. Uncertainty exchange rate fluctuations will have a significant impact on R&D investment decisions. This article studies the impact of RMB exchange rate changes on the manufacturing sectors R&D investment through the sample of China industrial enterprise database and the customs trade database. The conclusion as follows:The appreciation of RMB increases R&D investment. The sectors with export adjust the exchange rate risks better than with non-export. The financial constraints are smaller,the R&D investment is more positively affected by exchange rates fluctuation. The positive impact is more intense in high-tech industries than non-high-tech sectors.

Key Words:exchange rate,R&D,financial constraint,export

(责任编辑 耿 欣;校对 LX,GX)

猜你喜欢

世界热带农业信息(2018年10期)2018-03-14

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

商业经济(2016年11期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

文学少年(小学版)(2014年2期)2014-11-29

进出口经理人(2014年8期)2014-08-26