企业特征对绿色建筑开发决策影响的定量分析

2019-10-30 09:04陈佳艺张莉刘洪玉

中国房地产·学术版 2019年10期

陈佳艺 张莉 刘洪玉

摘要:发展绿色建筑是新时代房地产企业转型发展的重点方向,也是城市实现高质量、可持续发展的重要途径。本文基于获得住建部“绿色建筑标识”的项目信息,匹配上市房地产开发企业的特征指标,运用生存模型定量分析了企业的管理层特征、组织特征和经营绩效对其绿色建筑开发决策的影响效应。结果表明,企业的管理层越年轻、学历水平越高、海外经历越丰富,将越早参与绿色建筑开发;而规模小、债务状况不佳或追求高周转的企业,参与绿色建筑开发的积极性更低。上述研究结果能够为理解房地产开发企业的绿色战略决策提供实证证据。

关键词:房地产开发企业;绿色建筑;影响因素;生存模型

中图分类号:F272.3 文献标识码:A

文章编号:1001-9138-(2019)10-0008-15 收稿日期:2019-09-16

1研究背景

中国房地产市场快速发展显著改善了城市面貌。但是潜在的建筑高能耗、高污染等问题日益凸显。“绿色建筑是在建筑的全寿命周期内,最大限度地节约资源、保护环境和减少污染,为人们提供健康、适用、高效的使用空间,与自然和谐共生的建筑”(发展改革委和住房城乡建设部《绿色建筑行动方案》,2013年1月1日)。推广绿色建筑、减少建筑全生命周期的资源消耗和环境影响是推进能源节约的重点任务,也是壮大绿色环保产业的重要抓手。中国从20世纪80年代开始推广节能建筑,于2008年启动“绿色建筑标识”评价(以下简称“绿标”)。在政府的引导和激励下,中国的绿色建筑发展取得了一定成效(Zhou,2015),但仍面临巨大挑战,绿色建筑长期大规模发展的根本动力应来源于市场,因此迫切需要加深对市场规律的研究。房地产开发企业作为供给者是影响绿色建筑发展的关键参与主体,探究影响房地产开发企业投身绿色建筑实践的驱动因素,是有针对性地制定相关政策以调动市场参与主体积极性的重要前提。

2文献回顾与理论框架

在企业视角下,开发绿色建筑既是承担环境社会责任的体现,也是拓展新业务和投资新技术的经营决策。但是企业的社会责任感与技术能力等方面的差异,都可能影响其绿色建筑开发决策。

2.1企业视角下的绿色建筑成本收益

绿色建筑具有环境正外部性,企业通过开发绿色建筑向社会传递其承担环境责任的信号(Zhanget al,2018),其开发决策受企业社会责任感(CSR)影响(Lyon et al,2013)。同时,绿色建筑开发也是一种收益与风险并存的新技术投资。研究显示绿色建筑的市场溢价能够补偿增量开发成本,具备经济可行性(Jaffe et al,1994;Zhang et al,2017),但企业需要在完成绿色建筑开发决策数年后,经历绿色建筑研发、建设、销售或租赁之后才能享受到相应的经济回报,并且存在技术和市场风险(Zhanget al,2011;Deng et alI,2014)。

2.2企业特征与企业绿色战略决策的关系

企业管理层作为企业的“主导联盟”(DominantCoalition)直接管理公司行动(Cyert et al,1963)。不同的高管团队对采用新技术和履行环境社会责任有不同的意愿,将采取不同的技术革新与社会责任战略(Dutton et al,1987;Normann,1977;Wiersema et al,1 992)。企业所有权结构也会影响其决策行为以及社会责任的履行,例如Halme等(1997)发现国有企业会对环境责任给予更多关注,具备更强的社会责任感。规模越大的企业,拥有的组织资本(Organizational Capital)越多,能够运用足够资源来应对新产品开发推广的挑战,并具有承担更多社会责任的能力(Taylor et al,1995)。此外,企业的经营绩效与其投资新技术存在显著相关性,经营绩效好的企业能够为技术研发分配更多资源(Waddock et al,1997),从而具备更强的新产品开发和推广能力。对于房地产企业而言,其经营绩效也可能会对其绿色建筑产品的开发决策产生显著影响。

2.3企业特征对绿色建筑开发决策影响的理论框架

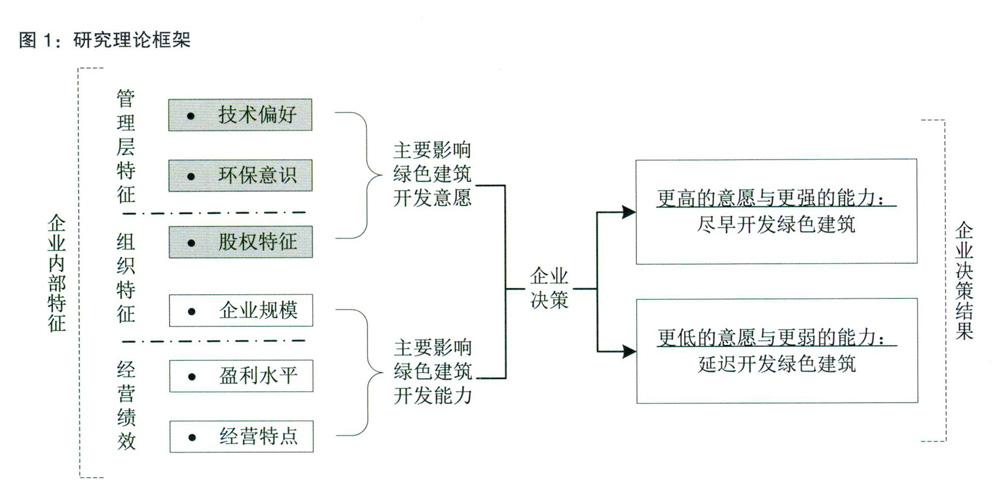

通过对文献的回顾,可以发现企业开发绿色建筑的意愿与能力受其内部特征影响。具体而言,管理层对绿色建筑这一新产品的偏好,以及对环境社会责任的认知,会影响开发绿色建筑的意愿。企业股权特征(是否国企、上市地点)带来对合法性和信息披露偏好的不同追求,使企业响应绿色建筑相关政策的意愿不同。企业规模大小的差异,带来组织资产规模的差异,影响新技术研发的能力。企业盈利水平高低,以及周转快慢、杠杆大小等经营特点的差异,也会影响企业开发绿色建筑的能力。在能力和意愿的约束下,有更高意愿和更强能力的企业倾向于尽早开发绿色建筑,而意愿更低和能力更弱的企业倾向于延迟开发绿色建筑。根据理论分析形成图1所示的研究理论框架。

3数据与模型设定

3.1数据来源

截至2015年10月末,共有3285个项目获得住建部绿标认证(数据来源:中华人民共和国住房和城乡建设部政府信息公开(ginfo.mohurd.gov.cn),自2015年10月21日起,住建部不再对各地主管部门和有关评价机构审定的绿标项目进行公示和公告,出于项目信息的可得性和一致性的考虑,本研究包括的样本仅包括来自住建部2008年至2015年间公示的绿标认证项目信息)。将绿标项目信息与房地产开发企业信息进行逐项匹配,统计得到各企业首次参与绿色建筑开发的时间。企业名单依照上市公司行业分類标准整理,包含了139家A股上市公司和21家港股上市公司。为确保可比性,港股上市公司选取在内地开展房地产业务的企业。这些上市公司中共有69家在考察期间开发过绿标项目,共计737个项目,占此期间认证绿标项目的22.4%,具备一定的代表性。企业特征数据由公开渠道整理得到:通过CSMAR数据库和企业公告整理企业管理层特征数据,通过Wind数据库获取组织特征数据和经营绩效数据。

3.2变量说明

本研究中用管理层特征、组织特征和经营绩效三方面变量来描述企业特征。需要说明的是,上述理论分析中包含企业的技术偏好和社会责任感等无法直接衡量的特征,实践中,一般根据管理学中的“高阶理论”使用管理层的人口统计学特征作为企业技术偏好和社会责任感的代理变量(李华晶et al,2006;臧伟,2010)。比如,企业管理层团队的规模越大、受教育水平越高、背景越多样化,团队越有可能产生多样化的认知和给予问题全面的考虑,影响企业在社会责任与技术战略上的决策(Dutton et al,1987)。此外,团队的年龄也会影响企业决策,年轻的团队更有可能采用新技术(Wiersema et al,1992)。故而本文利用管理层的受教育程度、年龄等指标间接衡量,例如具有较高受教育程度和“年轻化”的管理层通常认为具有更强的技术偏好和社会责任感。各变量的具体定义及说明如表1所示。

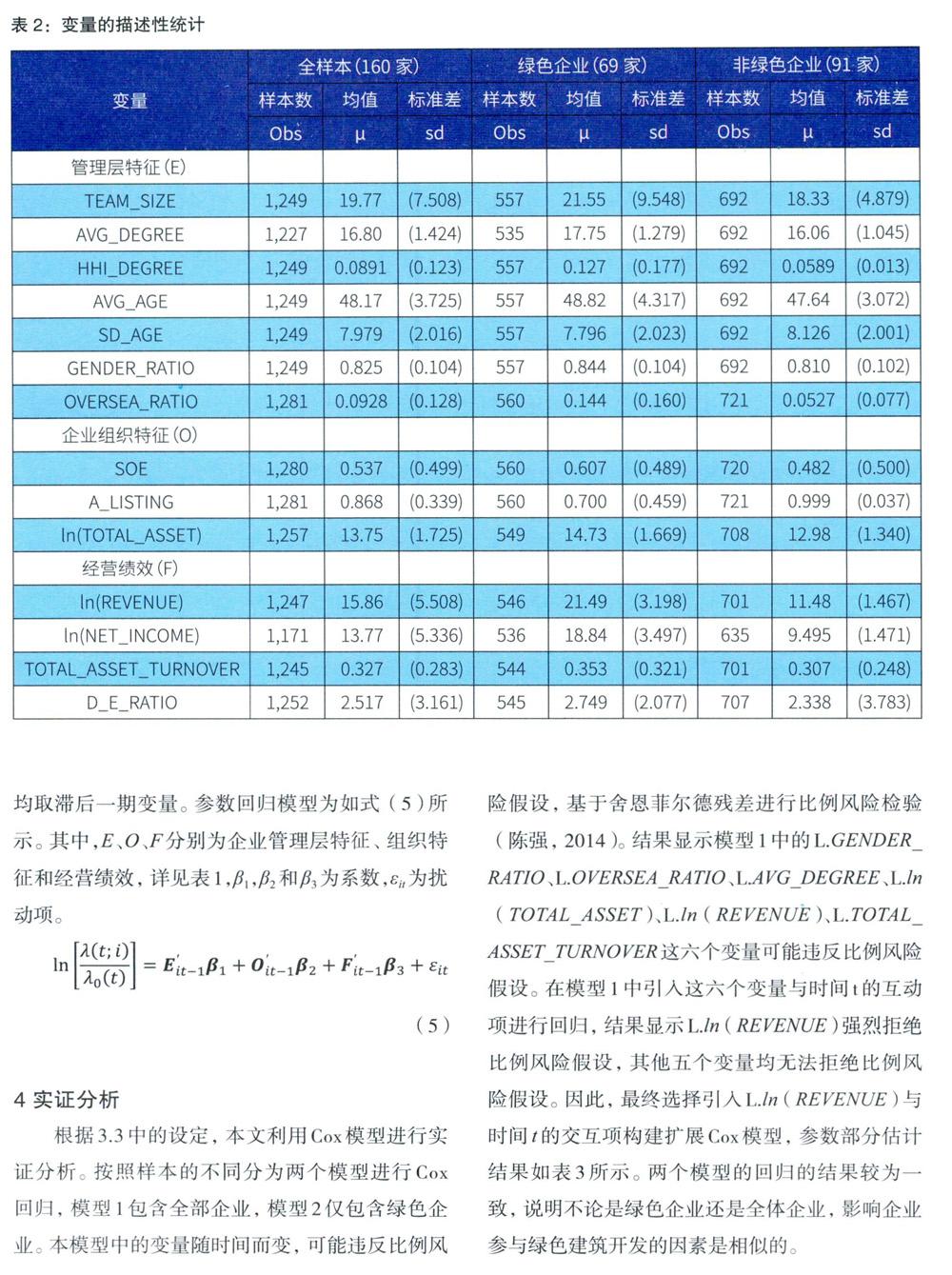

下面进一步按照是否开发过绿色建筑将企业分为两类(即“绿色企业”和“非绿色企业”),分别对两类样本中的主要企业特征变量进行统计如表2所示。

可以发现样本中绿色企业管理层的人数、平均年龄、拥有海外背景的人员比例、平均学历均高于非绿色企业。其中绿色企业的学历水平异质性也远高于非绿色企业,说明绿色企业的管理层具备整体学历高、学历背景多样化的特点。绿色企业不仅总资产规模更大,营业收入、净利润、总资产周转率也都高于非绿色企业。

3.3计量模型设定(Cox模型)

企业完成首次绿色建筑开发决策所用的时间是典型的“久期数据”,适合运用生存模型(久期模型)进行分析。以2008年为开始考察的时间点,企业尚未参与绿色建筑开发的持续时间为生存模型中的生存时间,记为Ti≥0,某一特定取值记为t。若该企业在2008年就申评绿标认证,则t=1;若在2009年申评绿标认证,则t=2;以此类推。一个企业在t时刻仍然没有开发过绿色建筑的概率,即生存函数为:

式(4)右边与基准风险λo(t)无关,因此可以在不假设基准风险λo(f)具体函数形式的情况下得到对β的估计(Cox,1972;Cox,1975),分析各因素對企业开发绿色建筑的影响。

由于企业当期对绿色建筑的开发决策,往往需要到下一期才落地,因此模型中所有解释变量均取滞后一期变量。参数回归模型为如式(5)所示。其中,E、D、,分别为企业管理层特征、组织特征和经营绩效,详见表1,β1,β2和β3为系数,εit为扰动项。

4实证分析

根据3.3中的设定,本文利用Cox模型进行实证分析。按照样本的不同分为两个模型进行Cox回归,模型1包含全部企业,模型2仅包含绿色企业。本模型中的变量随时间而变,可能违反比例风险假设,基于舍恩菲尔德残差进行比例风险检验(陈强,2014)。结果显示模型1中的L.GENDERRATIO,L.OVERSEA RATIO,L.AVG DEGREE、L.In(TOTAL ASSET)、L.In(REVENuE)、L.TOTALASSET TURNOVER这六个变量可能违反比例风险假设。在模型1中引入这六个变量与时间t的互动项进行回归,结果显示L.1n(REVENUE)强烈拒绝比例风险假设,其他五个变量均无法拒绝比例风险假设。因此,最终选择引入L.1n(REVENUE)与时间f的交互项构建扩展Cox模型,参数部分估计结果如表3所示。两个模型的回归的结果较为一致,说明不论是绿色企业还是全体企业,影响企业参与绿色建筑开发的因素是相似的。

管理层特征中,平均学历(AVG DEGREE)、平均年龄(AVG AGE)和拥有海外背景的人数比例(OVERSEA RATIO)都对企业开发绿色建筑有显著影响:两个模型中AVG AGE均在1%的水平下显著;模型1中AVG DEGREE和OVERSEARATIO也在1%的水平下显著。而团队规模(TEAMSIZE)、学历背景异质性(HHI DEGREE)、年龄异质性(SD AGE)和性别比例(GENDER RATIO)则无显著影响。模型1显示AVG DEGREE的风险比率为1.543,表示AVG DEGREE每提升一个单位的数值,企业参与绿色建筑开发的概率提升54.3%。两个模型中AVG AGE的风险比率均为0.901,表示平均年龄每提升一个单位,则开发绿色建筑的概率降低9.9%。模型1中海外背景(OVERSEA RATIO)的回归系数为2.985,意味着管理层中“海归”占比每提升十个百分点,企业开发绿色建筑的概率提升34.8%(计算公式为△h=e△x*β-1)。综合来看,管理层越年轻、学历越高、海外背景越丰富,越早参与绿色建筑开发。

企业组织特征中,是否为国企(SOE)对企业参与绿色建筑开发的影响并不显著。两个模型中,A_LISTING的回归系数均在1%的水平下显著为正,意味着A股企业比港股企业更早开发绿色建筑。这主要是因为样本中A股企业普遍更早上市(样本中的港股企业平均上市时间为2004年,有过半的港股企业在2008年之后上市;而样本中的A股企业平均上市时间为1997年,2008年之后上市的企业占比仅为4%),上市企业有更高的信息披露要求,因此企业更有动力通过开发绿色建筑,体现企业社会责任感,以赢得投资者青睐(Waddoeket al,1997;Bassen et al,2006)。除此之外,企业规模也对绿色建筑开发存在影响。两个模型中,ln(TOTAL_ASSET)的回归系数均为正值、风险比率大于1,模型1中虽然回归结果不显著但也有较高的z值(1.59),表明企业的规模越大越有可能开发绿色建筑。

经营绩效中,总资产周转率(TOTAL ASSETTURNOVER)和净资产负债率(D-E-RATIO)显著影响企业开发绿色建筑的早晚。这两个变量的风险比率均小于1,表明企业的总资产周转率和净资产负债率越高,参与绿色建筑的开发的概率越低。以模型1为例,TOTAL ASSET TURNOVER和D E RATIO的回归系数分别为-1.162和-0.0955,可计算得到总资产周转率或者净资产负债率每提升0.1,开发绿色建筑的概率分别降低10.97%和0.95%。其原因可能在于,首次开发绿色建筑需要企业投入时间和资金研发,且存在工期和回报上的不确定性,追求高周转或面临债务压力的企业更不可能尝试绿色建筑。

5结论与建议

研究结果表明,企业管理层特征、组织特征和经营绩效对企业的绿色建筑开发决策有不同程度影响。管理层越年轻、学历水平越高、海外经历越丰富,越有可能尽早尝试绿色建筑。企业组织特征方面,规模越大的企业,越可能尽早参与绿色建筑开发。但是企业所有权特征(是否国企)对企业首次参与绿色建筑开发并没有显著的影响。此外,A股企业因总体上更早上市,因此有更大的动力尽早开发绿色建筑以获得投资者偏好。企业经营绩效方面,高杠杆和高周转的企业,倾向于更迟参与绿色建筑开发。

上述研究结果可为政府制定精准产业政策和企业参与绿色建筑实践提供经验证据。对政府而言,应结合企业特点,鼓励“领头羊”企业继续发挥带头示范作用,鼓励规模较小或经营绩效较差的企业尝试高效率、高性价比的绿色建筑技术。对企业而言,应当发挥参与绿色技术实践与环境社会责任履行的主观能动性,通过人才队伍建设积累绿色建筑开发相应的人力与智力资源,坚持吸引更多海外人才和高学历青年人才进入房地产开发企业。并且应谨慎衡量短期经营策略与长期绿色战略之间的关系,避免因盲目追求高周转或高杠杆经营而忽视长期发展趋势。

猜你喜欢

法制与社会(2016年33期)2016-12-15

中国经贸(2016年19期)2016-12-12

商(2016年33期)2016-11-24

今传媒(2016年10期)2016-11-22

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

企业导报(2016年13期)2016-07-19