企业慈善捐赠与分析师关注度

2019-11-13 15:55吴艳艳张岩

国际商务财会 2019年4期

吴艳艳 张岩

【摘要】企业慈善捐赠是企业履行社会责任的重要体现,也是企业用来提升社会声誉、构建与政府良好关系的重要手段。本文采用我国上市公司的数据,实证检验企业的慈善行为是否会导致分析师关注度的增加,并考虑了企业产权性质以及政治关联、企业规模对这种影响的作用。本文从企业捐赠的“印象管理”理论和“政企纽带”理论出发研究了企业慈善捐赠的影响问题,从企业外部相关者分析师的角度阐述了企业慈善捐赠可能带来的后果。本文的研究结论丰富了分析师预测影响因素的文献,有助于深入理解公司进行的社会捐赠的动因;也有助于分析师了解企业捐赠行为对其盈余预测的影响。

【关键词】企业捐赠;分析师关注度;信号效应;

政企纽带

【中图分类号】D632.9;F272.91;F275

一、引言

(一)企业慈善捐赠

目前国内外文献研究大多将其作为一种公司的战略性投资行为,目的在于为企业获取超额收益,通过捐赠来帮助公司获取社会声誉,促进业绩绩效的提升(Porter和 Kramer,2002),现有关于企业慈善捐赠行为的研究主要集中在该行为的动机及其影响,主要有:

首先,根据印象管理理论,慈善捐赠具有信号作用(Shapira,2010;王娟等,2018)。捐赠行为对公司的利益相关者如客户、供应商、股东等传递出公司经营状况良好、自由现金流充足的信号,也能树立公司利用所得奉献社会、不求回报,良好公民的利他主义行为形象,提高品牌形象(山立威等,2008);此外,信号作用被有些公司用来掩盖公司某些不良行为导致的不良形象:用慈善来转移社会公众和媒体对企业其他不当行为的关注,掩盖其内在社会责任缺失的事实,降低企业的声誉、品牌形象的损失(Godfrey,2005;KoehnandUeng,2010;高勇强,2012)。

其次,在政治动机上,慈善捐赠在政府和企业间产生政企纽带效应,企业用来迎合政府对企业承担社会责任的要求,迅速与政府建立良好的政商关系的有效渠道(Shleifer等,1994)。相关研究证明,具有政治关联的企业有更高的意愿进行慈善捐赠且捐赠的价值更大(贾明等,2010);公司利用捐赠行为与政府建立“政企关系”,可以為企业带来更多的长期借款、相关政府补贴以及更多投资额等经济利益(张敏等,2013;戴亦一等,2014)。

此外,除了企业慈善捐赠带来的以上信号作用和政企纽带效应的好处,有关研究表明了企业社会捐赠会带来一定的不良影响,具体表现为企业中代理问题的加剧和代理成本的增加,有效公司治理机制缺乏或者不完善的情况下,如果企业管理者利用捐赠的手段来谋取其个人经济利益或实现个人政治上的追求,这种情况下就会加重企业不必要的经济负担,损害企业的利益,且这种问题在国有企业中更加突出(金鑫等,2014)。

至今很少有相关研究从分析师这一外部相关者的角度来研究企业慈善捐赠带来的影响。

(二)分析师预测

如今的中国资本市场上,分析师扮演着十分重要的角色。资本市场效率整体不高,证券市场分析师利用专业的金融知识、技能研究分析上市公司的财务、公告和行业信息,可以研究评估上市公司的市场价值,向投资者提供投资决策建议,是上市公司和投资者之间的媒介,在提高金融市场效率、帮助保持资本市场稳定上起着重要作用(吴锡皓,2015)。分析师盈余预测修正也是资本市场投资信息的一大来源,能够及时根据市场行情和公司业绩的变化及时更新准确有效的信息,能够引起股票价格、证券交易活动以及资本流动性的显著变化(Frankel 等,2006;Kothari 等,2016)。

对分析师影响的研究主要集中在分析师关注度、预测精确度、预测分歧度上,影响分析师预测的主要因素有:

首先,根据Bhushan提出的证券分析师服务供求关系模型,分析师预测行为同其提供服务的信息成本有着显著的关系(Bhushan,1989),阐述了上市公司的信息透明度影响着分析师的预测行为,当企业具有较高的的信息披露水平时,那么分析师的服务成本、信息成本就能显著下降,就能够吸引更多分析师进行预测,同样信息透明度的增加也更能保证财务信息的质量,有助于降低分析师预测结果的分歧,也可以提高预测结果的准确性(李丹蒙,2007;方军雄,2007;白晓宇,2009)。

其次,基于理性经济人的假说,分析师会在盈余预测时也会进行职业判断,根据其盈余分析可获得的收益大小来选择对哪些上市公司进行盈余预测(苏治等),企业经营风险和盈利能力也对分析师预测产生影响,经营风险越大导致企业盈余波动性和盈余报告范围越大,分析师预测准确度将下降(吴锡皓,2015),企业的盈利能力越好,分析师的关注度也将越高(Bhushan,1989)。

证券分析活动能够减少由于企业所有权和经营权的分离的代理问题、投资者与上市公司之间的信息不对称问题,同时可以增加上市公司财务经营信息透明度,增加资本市场效率。但现有文献并未考虑企业的慈善捐赠会给分析师的预测带来怎样的影响。本文运用2008~2017年中国上市公司为样本,运用王娟等提出的捐赠的“印象管理”理论和“信号效应”(王娟等,2018),以及张敏等提出的公司慈善捐赠产生的政企纽带效应(张敏等,2014),分析公司的慈善捐赠如何影响分析师预测。

二、理论分析和研究假设

(一)企业慈善捐赠与分析师关注度

企业将慈善捐赠作为履行社会责任的重要方式,在给社会做出贡献的同时也给利益相关者留下良好印象,产生企业的良好声誉(Brammer和Millington,2005);另外还有研究表明企业的慈善捐赠的目的还有可能是为了掩饰其生产经营中的不当行为,分散广大媒体和消费者的关注度,重塑企业口碑和形象(高勇强,2012)。此外,企业捐赠能给企业带来良好的政商关系和政治资本,政府会给有捐赠的企业以更多的补贴(张敏等,2014),捐赠也可以有效的减少企业经营中的政治风险和寻租风险(钟宏武,2007)。

在市场中,分析师利用自身金融知识对公司盈利状况、经营状况进行预测,他们能够获得更加准确的市场信息、为投资者提供投资建议。分析师对企业的盈利进行的预测,是在结合了宏观行业环境和企业自身因素并运用专业知识进行的分析和判断。首先,慈善捐赠带来的社会声誉资本对于使得企业在竞争激烈的市场环境中获得优势,提高销售额、扩大市场份额,对企业的生存发展起着至关重要的作用;由于捐赠而获得良好政治资本的公司更有可能获得稀缺资源,降低融资成本,从而提高企业价值(Fombrun和Shanley,1990)、降低企业风险,捐赠的信号效应、政企纽带效应将公司良好的形象传达给媒体、社会公众、分析师,有研究表明分析师更喜欢盈利稳定、有良好前景的公司(王雄元,2016)。其次,与没有进行社会捐赠的企业相比,有社会捐赠的企业获得的媒体关注度、社会关注度较大,因此这些公司的信息透明度增强,这可以使分析师以更低的成本获得更加充分、高质量的信息,增加盈余预测的准确度,也降低了分析师追踪企业的信息成本,从分析师跟踪的需求成本角度来说,捐赠也会增加企业的分析师关注度。综上,提出假设1:

假设1:在其他条件不变的情况下,企业慈善捐赠可以增加证券分析师关注度。

(二)政治关联对分析师关注度的影响

胡旭阳认为,企业高管的政治背景,即政治联系,能够传递出关于企业质量的信号;另外,上市公司高管在政府部门的任职经历、以及担任人大代表、党代表等职位会增加企业对政府职能部门工作流程的熟悉程度,其捐赠带来的政商关系效应越明显。故提出假设2:

假设2:相对于有政治联系的企业,没有政治联系的企业中捐赠对分析师关注度的影响更大。

(三)产权性质对分析师关注度的影响

我国的上市公司根据所有权状况可以分为国有企业和非国有企业,并且国有企业占我国证券市场的大部分。有研究表明,相对于国有企业,非国有企业通过捐赠获取政治资本的能力(金鑫等,2014)和政府补贴金额(张敏等,2014)较多,参与捐赠的非国有企业与未参与的非国有企业相比,在获得银行贷款以及税收方面能够得到更多的优惠(薛爽和肖星,2011)。相对国有企业,非国有企业受到的捐贈的政企纽带影响更强。综上,提出假设3:

假设3:相对于国有企业,非国有企业的慈善捐赠对分析师关注度的影响更大。

(四)企业规模大小对分析师关注度的影响

公司规模也是影响公司经营的一个重要因素,大规模公司的社会关注度较大,信息透明度更强。大公司的盈利可能在很大程度上与宏观经济相联系,从而分析师预测的难度也下降。故大规模公司信息环境较好,预测误差本来就小,这使企业捐赠对分析师的影响作用的提升空间不大。此外,大企业中分析师的独立性更容易受到被预测企业的影响,小规模企业中分析师不容易受到该影响,分析师关注度的变化更为显著。故提出假设4:

假设4:相对于小规模的企业,大规模的企业中捐赠对分析师关注度的影响更大。

三、研究设计

(一)样本选取与数据来源

本文选取2008~2017年间沪深两市的A股上市公司作为初始研究样本。选取这一样本区间,是由于2008年汶川地震激发了社会各界企业的慈善捐赠意识,使慈善捐赠这一行为逐渐受到公众和媒体的关注(王娟,2018)。获得初始样本后,对这一时间区间样本的相关数据进行了整理:(1)剔除金融保险业公司;(2)剔除变量相关数据缺失以及异常的样本数据;(3)剔除ST、*ST等异常状态的上市公司;(4)剔除当年财报显示资不抵债的上市公司。根据上述处理,最终得到9 519个公司年作为样本观测值。同时,为消除极端值的影响,本文对模型中的所有连续的变量进行了上下5%的缩尾处理。文中涉及的所有数据均来自国泰安CSMAR数据库。

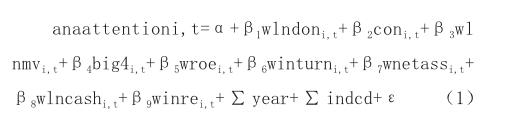

(二)模型设定及变量说明

为了检验企业慈善捐赠对分析师预测的影响,借鉴王娟等(2014)、何熙琼等(2018)的研究,构建如下回归模型进行检验:

1.被解释变量

被解释变量anaattention表示某一公司一年内被分析师预测盈余水平的次数,用以描述分析师关注度,分析师跟踪次数越多,表明关注度越大。

2.解释变量

wlndon是企业当期捐赠额的自然对数。捐赠额为零的此项取0。

3.控制变量

lnmv是企业规模,取对数;big4是是否经过四大审计,有则取1,无则取0;wroe为净资产收益率;winturn是存货周转率,计算公式为营业成本除以当年平均存货余额,描述了企业的营运能力; wnetass是企业资产负债率,计算公式为企业年末总负债额除年末总资产总额,描述企业的长期偿债风险;wlncash是企业当年持有的现金余额的对数;winre是营业收入中应收账款占比,用以描述企业盈余管理水平。另外,还控制了年份(year)和行业(indcd)。

4.分组标准

根据产权性质将样本分成国有企业和非国有企业,国有取0,非国有取1,用以判断在不同产权性质下企业捐赠对分析师预测的影响。

根据政治关联的大小分组,由于不同国家的政治关联会有不同的表现形式,参考Chen等的研究,本文将企业董事(不包括独立董事)、监事、经理层存在以下情况之一即认为企业存在政治关联(poli):(1)现任或曾经在政府部门担任过官员职位,比如在党委(含纪委 )、检察院、政府、法院任职;(2)现任或曾经担任党或人大代表、政协委员。企业存在政治关联poli取1,不存在poli取0。

根据企业规模大小对数据进行分组回归。企业规模变量wlnmv大于等于中位数23的为大企业,bymv取1;小于23的为小企业,bymv取为0。

四、實证结果及分析

(一)描述性统计

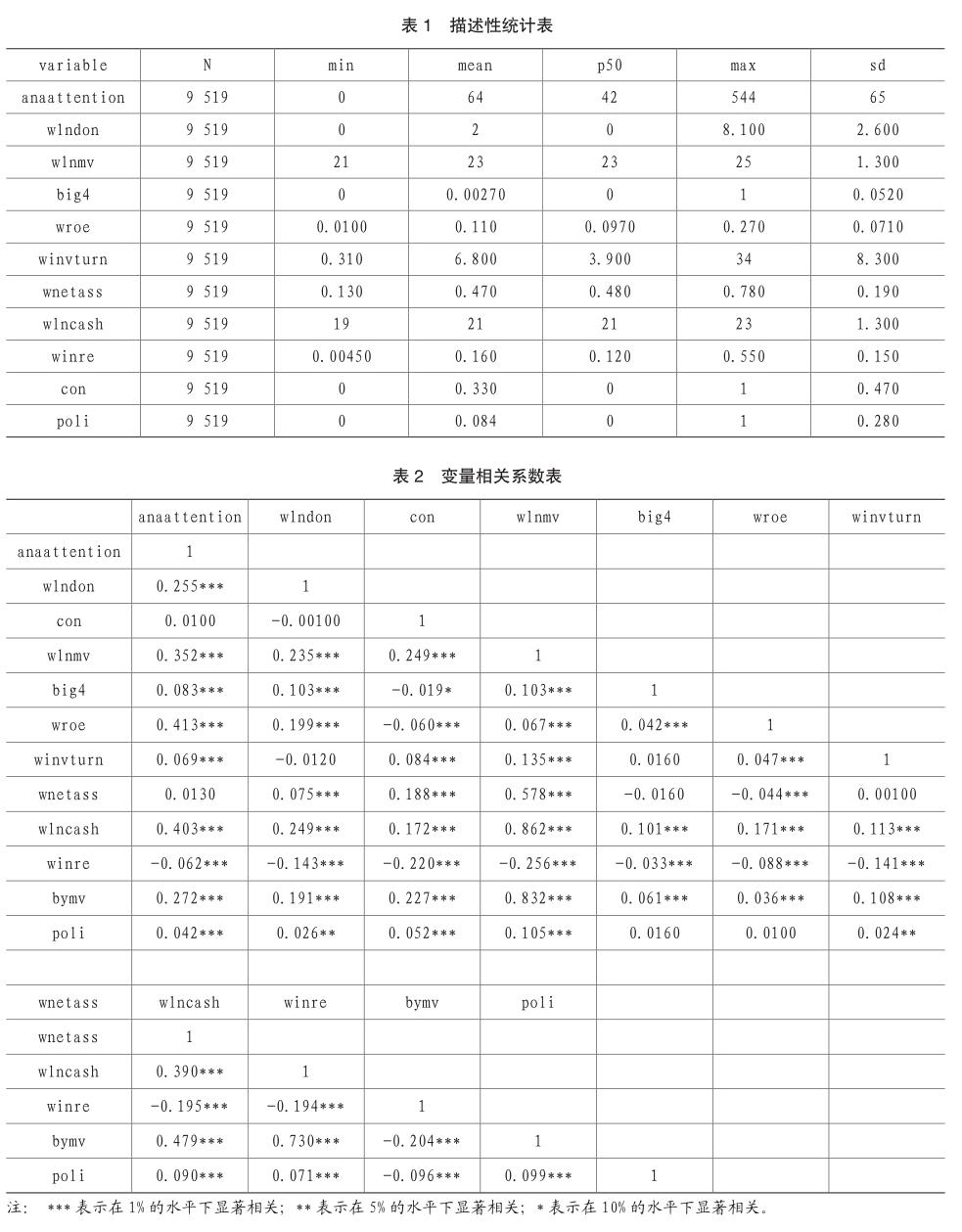

表1是变量的描述性统计表,从中可以看出,上市公司一年内分析师跟踪预测次数最小值为0,最大值为544,说明不同公司的分析师关注度存在较大差异。捐赠金额wlndon最小值为0,最大值为8.1,实际值约为3294.47(e^8.1)万元,标准差为2.6,说明不同企业之间的捐赠水平存在较大差异,中位数为0,说明样本中有一半以上的企业未进行捐赠;产权性质con的平均数为0.33,说明样本中约有33%的公司为国有企业,这与我国上市公司的实际情况相符。政治关联poli平均值为0.084,说明样本中有8.4%的公司存在政治关联。

(二)相关系数分析

表2是变量相关系数表,从中可以看出,企业捐赠额与分析师年预测次数呈正相关关系,相关系数为0.255,且在1%水平上显著,这初步验证了假设1。此外,企业规模(wlnmv)、四大审计(big4)、净资产收益率(wroe)、存货周转率(invturn)、现金持有水平(lncash)均与分析师年预测次数呈正相关关系,在1%的水平上显著。盈余管理水平(winre)与分析师关注度呈负相关,相关系数为-0.195,在1%的水平上显著。以上涉及的相关系数绝大多数小于0.3,说明本文不存在严重的多重共线的问题。

(三)多元回归结果与分析

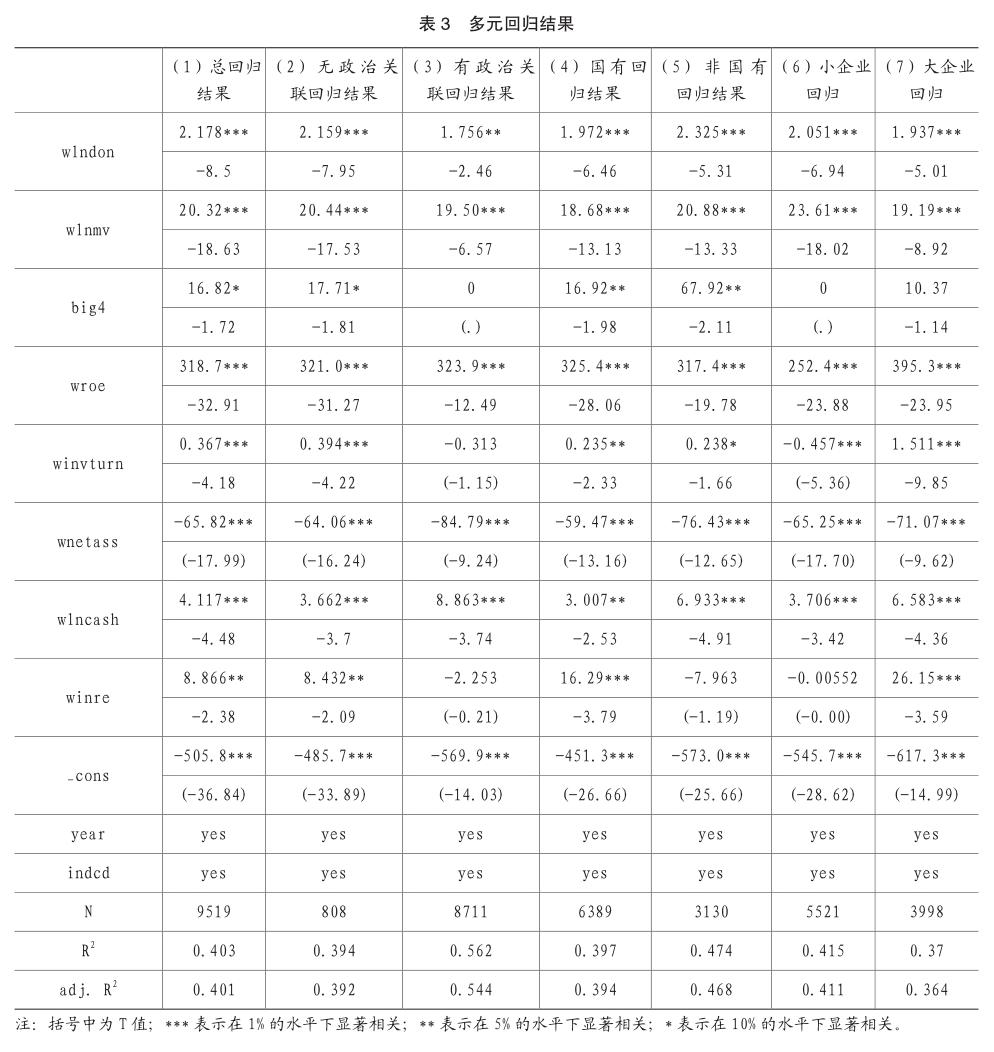

仅仅通过相关性来判断企业捐赠与变量之间的关系还不具有说服力,为了进一步研究分析企业捐赠额对分析师关注度的影响,接下来本文选择 stata 软件进行多元线性回归分析,检验上述研究假设,具体回归结果见表3。

表3为对分析师关注度的回归结果。其中第(2)列为总的样本回归结果,第(3)、第(4)列分别为对有政治关联、无政治关联企业中的回归结果,第(5)、(6)列分别为对非国有、国有企业的回归结果,第(6)、(7)列是分别对小规模、大规模企业的回归结果。模型的拟合优度分别为0.401、0.392、0.544、0.394、0.468、0.411、0.364,说明本文使用的模型拟合效果比较好,具有一定的解释力度。从这五组的回归中发现,企业捐赠额的系数都为正,并且(1)、(2)、(4)、(5)、(6)、(7)组都在1%的水平上显著,(3)组也在5%水平上显著,说明了企业捐赠与分析师关注度是正相关关系,因此验证了本文的假设1。

第(2)、(3)列为对无政治关联、有政治关联企业中企业捐赠额做出的回归结果,且对无政治关联企业中的捐赠额系数为2.159,大于有政治关联企业回归中的1.756。说明在其他条件不变的情况下,在无政治关联企业中,单位捐赠额的差异带来的分析师关注度的变化的影响比在有政治关联的企业中更大,也就是说,相对于有政治联系的企业,没有政治联系的企业中捐赠对分析师关注度的影响更大。因此验证了本文的假设2。

第(4)、第(5)列分别为对非国有、国有企业中的捐赠金额做出的回归结果,表中显示企业慈善捐赠额对分析师关注度的系数均为正,非国有和国有企业中的回归系数分别为2.325和1.972;第(6)、(7)列是对小、大规模企业中作的回归,捐赠额的系数分别为2.051、1.937。且均在1%水平上显著,说明企业捐赠在非国有企业、小规模企业中对分析师关注度的影响更大,因此验证了假设3和假设4。

企业规模、净资产收益率、存货周转率、现金持有水平系数都为正,并且在 1%的水平上显著,和本文预测的结果相符;企业盈余管理水平系数为正,在5%水平上显著;企业资产负债率相关系数为负,在1%水平上显著,和本文预测的结果相符;四大审计相关系数为正,在10%水平上显著,和本文预测的结果相符。

(四)稳健性检验

改变度量企业慈善捐赠大小的方法,借鉴山立威等(2008)、杜兴强等(2010)的做法,以财务报表附注中披露的企业慈善捐赠之和占当期营业收入或期末总资产之比再乘以100代替模型中的wlnmv进行衡量,进行多元回归,检验结果结果证明主结论是稳健的。

五、研究结论及相关建议

(一)研究结论

本文使用中国2008~2017年的公司数据,分析了企业捐赠对分析师关注度的影响。本文假设基于企业捐赠通过信号效应以及政府纽带效应提高了分析师的关注度,并且这种影响效果在非国有企业、无政治关联、小规模企业中更加显著。在如今中国的资本市场不断完善的进程中,对分析师这一重要的金融市场中介的影响因素进行研究,可以有效缓解信息不对称、企业社会责任承担对资本市场不利影响的问题,本文丰富了企业社会责任和分析师跟随方面的学术研究,同时也可以加强分析师执业规范,对企业履行社会责任、进行慈善捐赠的相关影响提供有力的经验证据,具有理论上和实践上的意义。

研究结果表明:企业捐赠越多,分析师关注度越高,且这种影响在非国有企业、无政治关联企业、小规模企业中更加显著。研究启示:分析师在关注企业的行业状况以及经营情况的同时,可以关注企业的捐赠情况。这也对投资者分析企业的财务信息、阅读分析师的分析报告提供了参考。

(二)相关建议

根据本文的研究结论,企业慈善捐赠对分析师预测的影响主要是政商关系和信息机制上,为了让分析师更好的履行金融市场中介的作用,增加金融市场信息透明度,促进资本市场更加有效的运转,企业以更好的方式履行社会责任,提出以下建议:

第一,提高分析师的信息获取能力、专业技能。由于金融行业的快速发展壮大,金融分析师人员需求较大,导致执业的分析师水平良莠不齐、盈余预测的能力也缺乏一致的标准。导致影响分析师预测受较多因素的影响,不利于更好的发挥分析师的作用、促进资本市场良性发展。因此建议证券业协会设置更高的执业门槛、设立专门的考核机制,提高分析师的整体专业水平。

第二,強调分析师的独立性。研究表明分析师的预测结果很可能受企业关联的影响,从而捐赠对分析师关注度的影响在不同规模的企业中程度不同。这表明对分析师的监管还需要加强,应当尽量设立完备的监管机制和法律制度以避免分析师与上市公司之间存在的利益关系影响到其预测的结果,以加强分析师的监督作用,加强分析师的独立性和客观性。

第三,加强上市公司的信息透明度、信息披露制度。全面降低分析师获得信息的成本、提高信息质量,有助于分析师获得更多高质量的资本市场信息,改善市场信息环境、降低信息市场不对称问题。此外还可以增加除分析师以外的信息披露和信息传达平台,以供投资者选择、甄别,谨慎的做出投资决策,促进资本市场健康有效发展。

主要参考文献:

[1]山立威,甘犁,郑涛.公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究[J].经济研究.2008(11): 51-61.

[2]高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J].管理世界.2012(08): 106-114.

[3]贾明,张喆.高管的政治关联影响公司慈善行为吗 [J].管理世界.2010(04): 99-113.

[4]戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗 ——来自市委书记更替的证据[J].经济研究.2014(02): 74-86.

[5]张敏,马黎珺,张雯.企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J].管理世界.2013(07): 163-171.

[6]金鑫,雷光勇,王文忠.企业社会捐赠:政治资本还是代理成本 [J].财经研究.2014(05): 122-132.

[7]吴锡皓,胡国柳.不确定性、会计稳健性与分析师盈余预测[J].会计研究.2015(09): 27-34.

[8]李丹蒙.公司透明度与分析师预测活动[J].经济科学.2007(06): 107-117.

[9]白晓宇.上市公司信息披露政策对分析师预测的多重影响研究[J].金融研究.2009(04): 92-112.

[10]方军雄.我国上市公司信息披露透明度与证券分析师预测[J].金融研究.2007(06): 136-148.

[11]企业无形资产资本化与分析师盈余预测_理论分析与实证检验_苏治[J].

[12]王娟,潘秀丽.慈善捐赠对审计意见的影响——基于慈善捐赠利己动机视角的实证分析[J].审计研究.2018(03): 87-94.

[13]钟宏武.企业捐赠作用的综合解析[J].中国工业经济.2007(02): 75-83.

[14]王雄元,彭旋.稳定客户提高了分析师对企业盈余预测的准确性吗 [J].金融研究.2016(05): 156-172.

[15]谭松涛,甘顺利,阚铄.媒体报道能够降低分析师预测偏差吗 [J].金融研究.2015(05): 192-206.

[16]薛爽,肖星.捐赠:民营企业强化政治关联的手段 [J].财经研究.2011(11):102-112.

[17]胡旭阳.民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J].管理世界.2006(05): 107-113.

[18]Coen,A.,A.Deafleurs,J.F.LHer,and J.M.Suret, 2005,Another Look at Factors Explaining Quality of Financial Analysts Forecasts: Evidence: from the Asian Emerging Markets,“Journal of Multinational Financial management,15

[19]Bhushan,R,1989,“Firm characteristics and analyst following“Jourmal of Accounting and Economics,11(2-3),pp 255~274.

[20]Porter,M.E.,Kramer,M.R.2002.The Competitive Advantage of Corporate Philanthropy[J].Harvard Business Review,12(1): 5-16

[21]Frankel,R i Kothari,S P.and Weber,J.Determinants of the Informativeness of Analyst Research.Journal of Accounting Economics,2006,41(1/2),pp 29-54

[22]Kothari,S P i So,E and Verdi,R.Analysts Forecasts and Asset Pricing: A Survey.Annual Review of find cial Economics,2016,8(1),pp.197-219

[23]Chen,C.,Li,Z.,Su,X..Rent Seeking Incentives, Politicial

Connection and Organizational: Empirical Evidence form Listed Family in China.City University of Hong Kong Working Paper,2005

[24]Hugon,A.,A.Kumar,and A.Lin,2016,Analysts,macr oeconomic news,and the benefit of active in-house economists,The Accounting Review,91(2): 513-534.