集团公司审计发现问题整改探讨

2019-11-13 15:55刘祥根

国际商务财会 2019年4期

刘祥根

【摘要】习近平总书记在中央审计委员会成立大会上对审计作出了“党和国家监督体系的重要组成部分”的新定位,审计整改是审计工作的重要组成部分,加强企业审计整改工作,对提高审计工作质量,促进企业发展,具有重要的意义。

【关键词】审计;审计质量;审计整改;问题

【中图分类号】F239.4

一、审计整改的概念

审计发现问题,是指公司内外部审计发现的问题,具体体现在审计报告或审计整改通知书等反映的问题或事项。

审计整改,是指对审计发现问题进行纠正和改进的行为。审计整改应从事项整改、举一反三整改和源头整改三个层面进行。

事项整改是指针对问题本身实施的整改。

举一反三整改是指对照审计发现问题进一步开展自查,对在类似业务或环节中存在的同类问题实施整改。

源头整改是指从风险管理和内部控制的角度,针对问题产生的根本原因实施整改,对发生频率较多或较为普遍的问题,制定、完善相关规章制度,建立长效机制,并加强执行力度。

二、审计发现问题整改中存在的问题

以某集团公司为例(以下简称集团公司),实行审计体制改革以来,集团公司在加强審计队伍建设、实行审计全覆盖、以问题为导向开展审计、完善审计整改机制等方面做了大量的工作,取得了一定的成绩。但在审计发现问题整改(以下简称审计整改)中,仍存在重视不够,制度办法不够完善,追责不到位,审计成果没有充分利用的问题。

(一)重视不够

部分被审计单位负责人及个别部门对审计整改的重要性认识不够,一是被审计单位主要负责人没有牵头而由分管领导或部门负责人牵头整改,对举一反三及源头整改重视不够,往往不在规定时间内提交审计整改报告和整改依据,对于需要较长时间整改的问题,整改计划时间安排过长,甚至部分审计整改流于形式。二是个别部门认为审计整改是审计部门的事情,不在规定时间内对审计整改结果进行验收,或者不出具验收意见,或者出具模糊不清的意见。

(二)制度办法不够完善

一是被审计单位制度及上级单位部分制度不够完善;二是部分单位未制订审计整改制度,或者不完善。

(三)追责不到位

一是对审计发现重要问题的追责不到位;二是对重要问题审计整改不力的追责不到位。

(四)审计成果没有充分利用

一是对审计发现问题的利用不够,如没有对审计发现的共性问题及处理情况进行通报,并在集团公司范围内集中统一整改;二是没有对审计整改的情况进行通报。

三、加强审计发现问题整改的措施

为加强审计整改工作,加大审计整改力度,保证整改工作落到实处,防止审计发现问题重复发生,形成审计闭环管理,完善内控机制,提升管理水平,应当着手加强以下几方面工作:

(一)提高对审计整改工作重要性的认识

要提高对审计整改重要性的认识,要从问题整改、举一反三整改和源头整改三个层面,加强对审计发现问题的整改落实,实现审计发现问题的整改闭环管理,研究、剖析问题和整改不到位的原因,从管理体制上加以改进,完善各类制度规范,健全内控措施,优化管理流程,并进行警示教育(孙亮2018),杜绝“牛皮癣”现象的发生,以强化长效机制。

(二)建立内部监督协同机制

通过建立部门联席会议等方式,确保各类监督部门在发挥各自职能部门作用基础上形成协同互动。加强审计监督与纪检监察、财务监督、法务监督、监事会监督、职工民主监督以及督导巡察监督的协同配合,着力推动监督信息共享、监督成果共用、关键业务共同实施、问题整改问责共同落实,形成监督合力,建立“大监督”格局。

(三)明确职责分工

党组织、公司董事会(或主要负责人)具有在审计环境建设、内部审计人员配备、职责履行、资源保障、整改问责落实和机制完善等方面的主体责任,被审计对象具有主动配合审计、认真落实整改、建立长效机制等方面的主体责任。审计部门具有在发现问题、揭示问题、查处问题、督促整改方面的监督责任。各业务管理部门具有在各自职责范围内指导并督促下级单位对审计发现问题落实整改、对整改落实情况进行验收并将验收结果通报审计部门的指导、督促责任。

被审计对象主要负责人要切实承担审计整改第一责任人责任,对重大问题亲自管、亲自抓,确保审计查出问题整改到位,要建立审前自查自改、审中边审边改、审后集中整改,跟进督办问责机制(董杰2019)。

有关部门要建立和完善审计移交处理配合机制,部门负责人牵头,指定相关人员,指导、督促被审计单位整改。主要内容包括:对被审计单位的整改工作进行指导、监督,对其上报的整改情况报告进行评估,对整改结果进行抽查、验收;对被审计单位整改不到位的,履行相关的管理职能;重大审计问题的督促整改可纳入督查督办或执行力考核程序,相关部门要及时向督查督办或执行力汇总管理部门与审计部门反馈审计整改进程及效果。

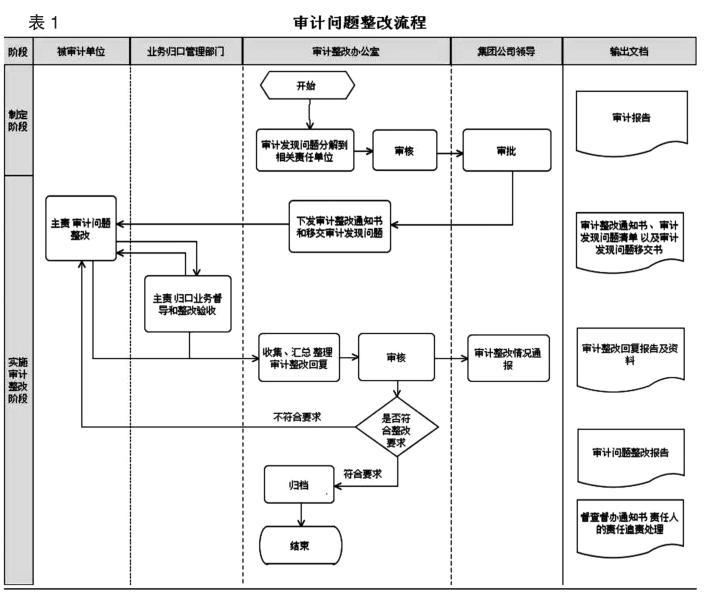

(四)明确审计整改流程

明确审计整改流程,以加强管理。审计整改流程见表1。

(五)规范审计整改报告及审计发现问题移交内容

1.明确审计整改报告内容

审计整改报告的主要内容包括:

(1)审计发现问题原因分析,应从制度、流程、执行等方面切入,确保分析全面、准确、到位;

(2)审计发现问题的整改措施、时间计划、实施结果、整改状态;

(3)审计发现问题尚未整改到位的原因以及下一步整改、处理措施;

(4)有关责任人的责任追究处理情况;

(5)根据审计发现问题“举一反三整改”和“源头整改”情况;

(6)其他需要说明的情况。

审计整改报告应当提供充分的证据证明整改工作已经完成,整改证据应当作为附件一并上报,如涉及管理制度的,应写明文件标题和文件编号;涉及账务处理的,应提供会计凭证及相关内容复印件;涉及其他事项的应当提供相关文本资料。对于已经发生,无法对已经发生的问题事实进行整改的,如提供了以后加强管理的措施或者对相关责任人员进行追责的,也应当视为进行了整改。

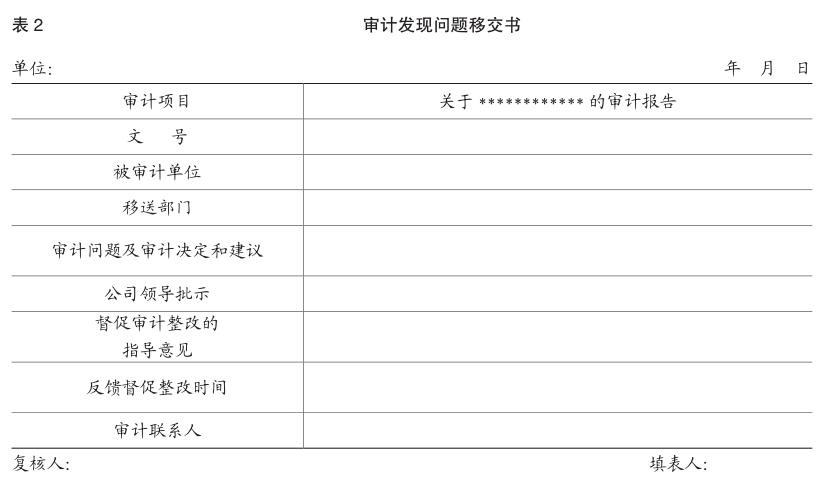

2.明确审计发现问题移交程序与内容

审计发现问题移交程序如下:

(1)审计部门应根据公司领导批准的审计报告,对审计发现问题按归口管理部门进行分类整理,拟定“审计发现问题移交书”,并报主管领导批示;

(2)经公司主要领导批准同意后,审计部门应就发现问题向归口管理部门移交。涉及会计核算、财务管理等事项的问题向财务部门移交,涉及劳务合同、分包结算等事项的问题向工程经济部门移交,涉及物资和机械事项的问题向物资设备部门移交,涉及投融资事项的问题向投融资部移交,涉及薪酬和绩效等事项的问题向人力资源和财务部移交,涉及工程管理及安全质量等事项的问题向工程管理部门移交,涉及经济诉讼的问题向法律合约部门移交,涉及履职待遇的问题向人力资源部移交等;涉及制度、流程设计不当或管理机制的问题,向内控制度管理部门移交;涉及违法、重大违纪违规等事项的问题向纪委监察部门移交;

(3)相关部门应履行管理职能,及时督促检查指导被审计单位全面进行审计整改;

(4)相关部门将本部門督促审计整改的措施及结果告知审计部门。

“审计发现问题移交书”的主要内容包括:审计项目、文号、被审计单位、移送部门,移交的审计发现问题以及审计决定及建议、领导批示,反馈督促整改结果的时间要求,审计部门联系人及联系方式、必要的附件等,其参考格式见表2《审计发现问题移交书》。

(六)加强审计整改跟踪工作

1.审计部门要对被审计单位的整改情况和有关部门督促审计整改的情况进行跟踪,定期向公司领导汇报有关被审计单位整改情况、相关部门督促整改情况以及需要协调解决的问题,并定期发布审计整改情况通报,以公开促整改。

2.各单位管理层要将审计发现的问题纳入督办事项,要建立整改检查跟踪机制。重点关注是否按照“制度未完善的不放过、资金未追回的不放过、责任未落实的不放过,整改未见效的不放过”的“四不放过”原则,加大对审计发现问题的整改落实和跟踪检查,对重要问题的整改情况开展现场检查和跟踪落实,对审计发现问题要建立清单,实行“销号”管理,保证整改落实效果。

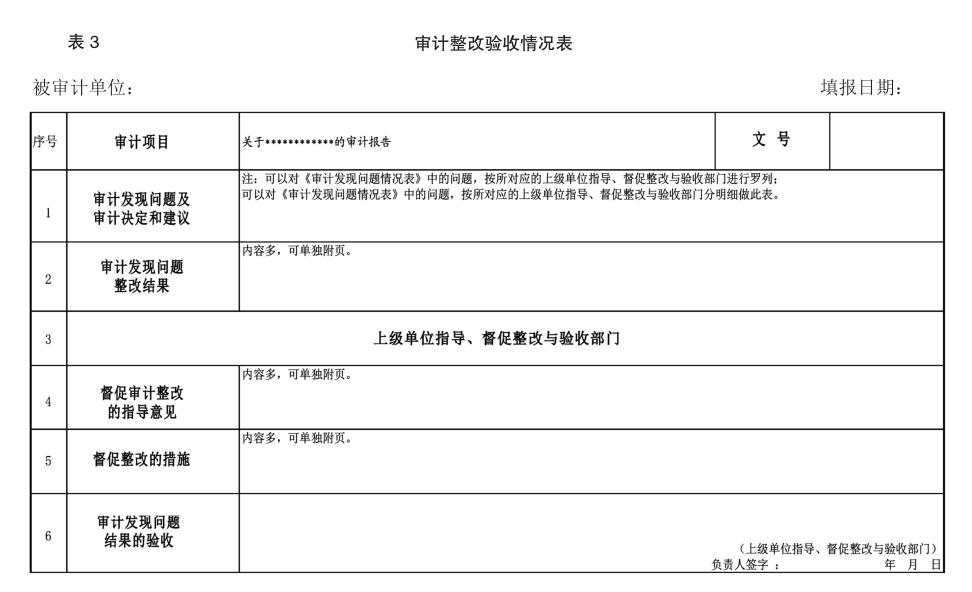

3.有关业务管理部门要加强对审计发现问题整改的指导、督促和跟踪。对于整改情况要及时签署意见,明确是否通过验收并签字盖章。其审计整改验收情况表参考格式见表3《审计整改验收情况表》。

4.所属各级单位审计部门要对本单位审计整改工作情况、以及以前年度未完成的整改事项进行检查、汇总、分析、总结,形成定期审计整改报表,按要求报上级部门。

5.对审计整改落实情况,业务管理部门或审计部门应当作为业务检查或审计检查的内容。

6.审计及业务管理部门应分析被审计单位问题整改没有落实的原因。对于可立行立改的问题而没有整改的,应当督促继续整改和提请问责;对于需要一定时间或长期整改的问题,应当审核被审计单位提交的整改计划是否合理。其整改计划合理的,应督促其继续整改,整改计划不合理的,应当提请问责和督促其修改整改计划,继续整改。

(七)加强审计整改问责工作

1.对于审计发现的管理漏洞,要移交相关管理部门;对于审计发现的损失浪费、不良影响,和重大违规违纪问题线索、重大失职渎职行为,要在查清事实、准确定性的基础上,要移交同级纪检监察部门问责或进一步调查处理。

2.对审计整改不力、整改不符合要求,以及不按时报送整改结果的单位,应在绩效或执行力考核时进行扣分,并进行通报。

3.对同类问题屡查屡犯、拒绝、拖延整改或不认真整改、虚假回复整改到位的被审计单位,相关业务部门要约谈主要负责人,并及时告知审计整改联席会议办公室,审计整改联席会议办公室应及时向集团公司领导汇报,并商纪检监察和人力资源等部门,向纪委监察部门书面提交对相关单位责任人问责的建议,纪委监察部门和人力资源等部门应当依据相关规定,追究相关人员责任,并将处理结果抄送审计部门。

4.对督促整改不到位、督促工作不力的部门,审计整改联席会议办公室应及时向集团公司领导汇报,商纪委监察和人力资源部门,向纪委监察部门提交对有关责任人问责的建议。纪委监察部门和人力资源等部门应当依据相关规定,追究相关人员责任,并将处理结果抄送审计部门。

5.对于审计部门不认真履行监督职责的,应按照再监督的原则,由公司纪委监察部门对相关人员进行问责。

(八)加强审计成果利用,构建审计整改成果运用长效机制

1.加强制度建设,构建审计整改成果运用长效机制

针对查出的问题,尤其是共性问题及易复发的突出问题,要认真研究,举一反三,进一步加强内控制度建设,构建审计整改成果运用长效机制。一是加强集团公司各级单位的各类业务制度建设,完善审计整改标准,避免或减少制度缺口;二是建立完善审计整改办法、责任追究办法、审计成果利用办法等,为审计整改提供依据,促进审计整改。

2.审计结果及整改情况与考核挂钩

审计结果及整改情况应当作为干部使用、年度考核、薪酬兑现的重要依据。

3.建立审计发现问题库与审计通报机制

各级审计部门要梳理近年来接受政府审计、上级单位及集团公司内部审计等过程中发现的问题,建立审计发现问题库,归纳、总结、分析共性、苗头性和倾向性问题,建立经营管理“负面清单”。同时,可根据审计发现的问题及整改情况,审计部门定期出具内部管理建议书,以一定形式通过后发送相关单位或部门。要建立并完善审计问题及整改情况通报制度,通过公司有关会议定期或不定期通报审计过程中发现的问题及整改情况,促进完善公司治理和内部控制,夯实管理基础,推动企业管理水平和企业发展质量的提升。

审计整改工作是个不断完善的管理活动,只要上下共同努力,不断总结审计整改经验,修正完善审计整改中存在的问题,审计整改工作一定会越做越好,不断促进企业管理水平和发展质量的提升。

主要参考文献:

[1]《审计署关于内部审计工作的规定》(审计署11号令).

[2]关于进一步加强中央企业内部审计工作的通知(国资发评价(2016)48号).

[3]孙亮.内部审计如何促进集团公司高质量发展[J].中国内部审计,2018(9)28-32.

[4]董杰.着力构建审计成果运用长效机制[N].中国审计报, 2019-1-7(第8版).

猜你喜欢

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

环球时报(2016-07-15)2016-07-15

企业导报(2016年10期)2016-06-04

环球时报(2016-03-09)2016-03-09

南方周末(2015-05-07)2015-05-07