九州转债财务绩效的反事实法研究

2019-11-15 02:13付杨钧

中国乡镇企业会计 2019年10期

付杨钧

一、概述

随着经济的不断发展,可转换债券品种日益丰富,市场份额日益增大,如今通过发行可转债进行融资已经成为了一种非常重要的融资方式。我国资本市场是近些年才不断发展,本文紧密结合我国实际情况,主要以九州通集团发行的九州转债作为研究对象,运用具体财务数据和指标来分析上市公司发行可转债对公司财务绩效的影响。

二、方法选择与模型构建

令财务绩效的评估变量为y,在t 时,第i 家公司的绩效值为yin。表示第i 个公司在t 时发行可转换公司债券融资的观测值表示第i 个公司在t 时未发行可转换公司债券融资的观测值。对于同一家公司,由于不能同时观测到和,故引入虚拟变量dit,dit=1 表示第i 家公司在t 时发行了可转换公司债券,dit=0 表示第i 家公司在t 时未发行可转换公司债券。建立模型yit=dit,令yit的NX1 阶向量形式为令T1时未发行可转换公司债券,则可观测到yit为:,其中t=1,…t1。在T1+1 时,第1 个公司开始发行可转换公司债券,则

其他N-1 个公司没有发行可转换公司债券,则dit=0且yit=,i=2,…,N;t=1,…,T。如果在T1+1,…,T 的时间段,i 公司的和可同时被观测到,那么发行可转换公司债券的效应为,但在T1+1 后,无法观测到,该值即为“反事实”值。因此,可以利用控制组预测,估计量可以定义为,发行可转换公司债券效应实际观测值yit与“反事实”值之差,表达式为:。

三、实证结果与分析

选取2011 年—2017 年共7 年的样本数据,其中2011 年—2015 年为事件前窗口期,2016 年—2017 年为事件后窗口期。用毛利率、净资产收益率、每股收益作为公司绩效的代理变量,实验组为九州通,将上海医药、老百姓、国药股份、柳州医药、南京医药、第一医药、国药一致、中国医药、同济堂作为控制组。对数据进行逐步回归结果,对比发行可转换公司债券前后九州通集团财务绩效的变化,得出发行可转换公司债券对公司绩效的影响。

在九州通集团发行九州转债之前,分别将控制组的毛利率、净资产收益率、每股收益、每股现金流、每股净资产和营业收入同比增长率与九州通的值进行拟合,得到九州通的拟合方程。在九州通发行九州转债之后,用得到的拟合方程预测如果九州通在同一时期未发行九州转债的各变量的值,即“反事实”值,九州通各变量的实际值与“反事实”值的差即为九州转债的发行绩效效应。

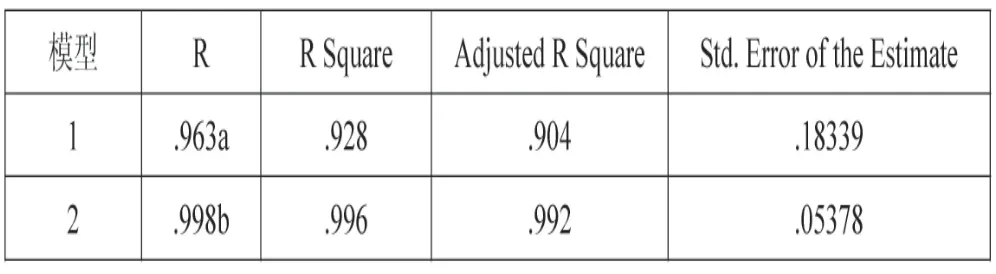

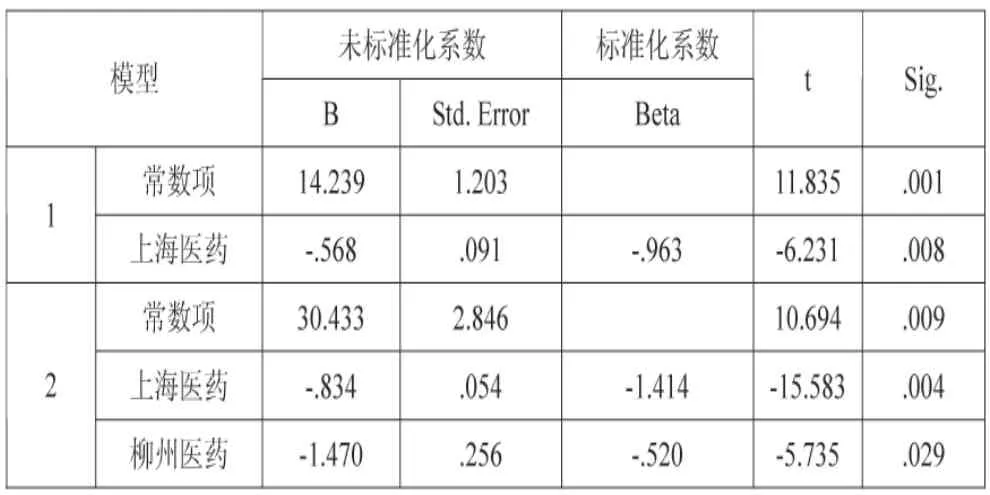

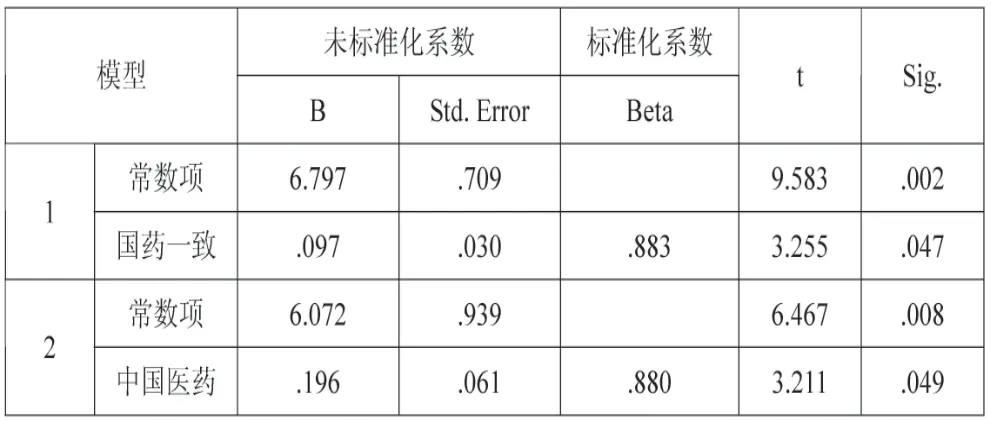

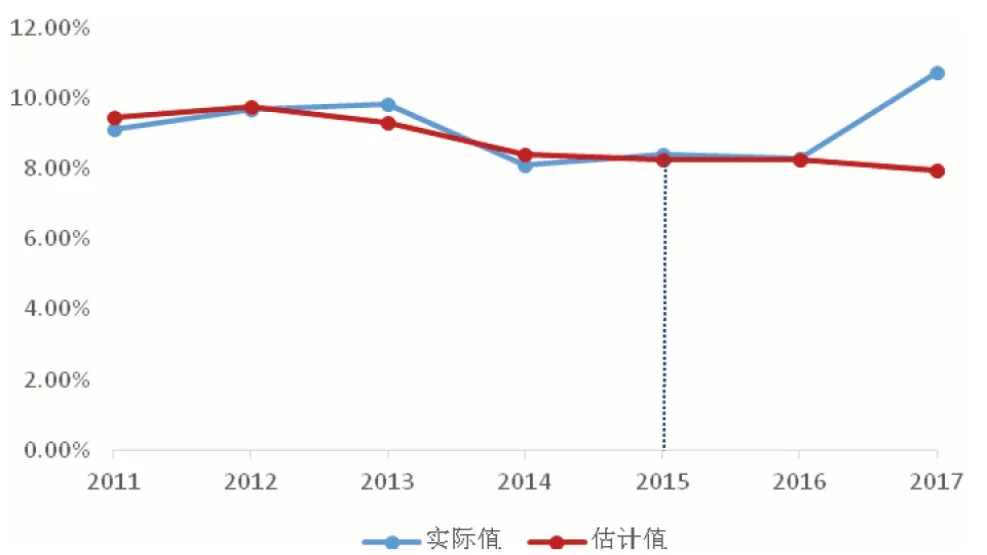

1.毛利率拟合结果

模型1 和模型2 拟合中,模型1 和模型2 中R 方的值分别为0.928 和0.996,根据模型2 可以得出九州通毛利率的拟合方程为九州通毛利率=30.433-0.834*上海医药毛利率-1.47*柳州医药毛利率,根据拟合方程算出2016、2017 年九州通未发行九州转债的毛利率分别为6.77%和5.65%,而实际值为7.84%和8.44%。为检验模型的稳定性可以用模型1 进行检验拟合方程为九州通毛利率=14.239-0.568*上海医药毛利率,根据拟合方程算出2016、2017 年九州通未发行九州转债的毛利率分别为7.54%和6.98%,也小于实际毛利率7.84%和8.44%。

表1 毛利率回归模型

从图1 中可以清楚看出在九州通集团发行九州转债之前,毛利率的估计值和实际值拟合效果良好,两者变化趋势保持一致,在九州通发行九州转债之后,九州通的毛利率实际值与“反事实”值发生了较大变化,发行可转债后两年实际值都大于“反事实”值,表明发行九州转债可以增加毛利率。

表2 毛利率回归系数

图1 毛利率实际值和反事实值对比图

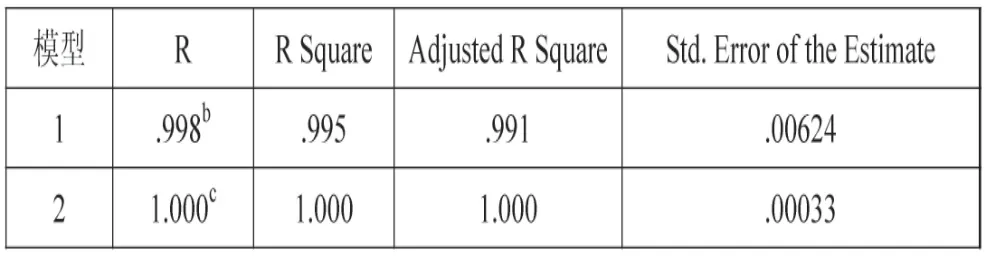

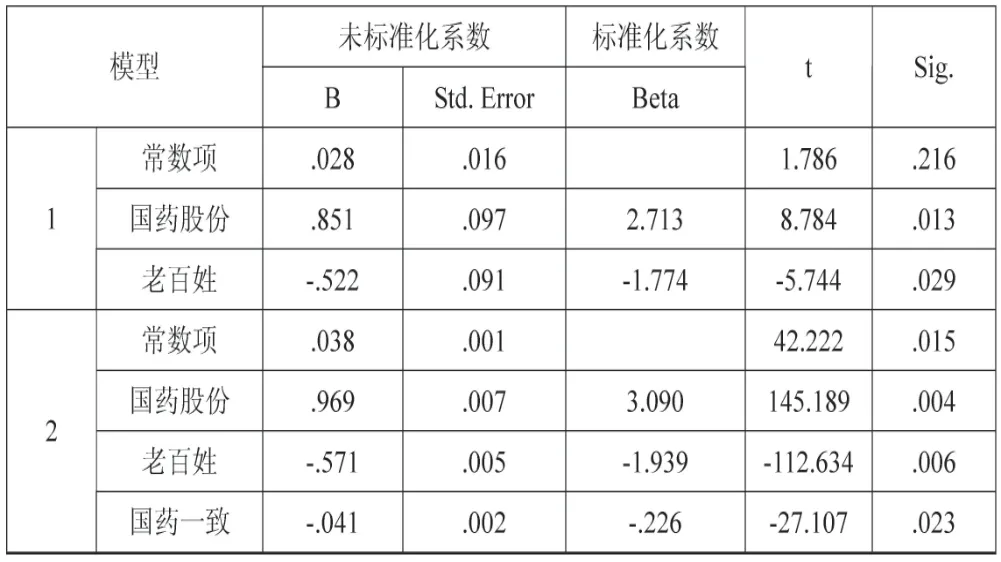

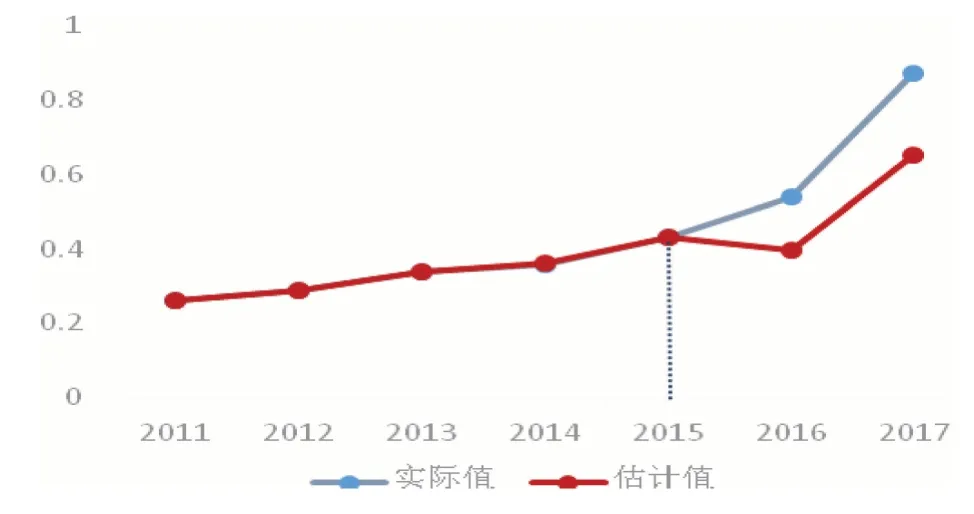

2.每股收益拟合结果

表3 每股收益回归模型

表4 每股收益回归系数

模型1 和模型2 的拟合结果R 方分别为0.995 和1。根据模型2 可以得出九州通每股收益的拟合方程:九州通每股收益=0.038+0.969*国药股份每股收益-0.571*老百姓每股收益-0.041*国药一致每股收益。根据拟合方程算出2016、2017 年九州通集团未发行九州转债的每股收益为0.40 和0.65,而九州通2016、2017 年实际每股收益为0.54 和0.87。为了检验模型的稳定性,以模型1的拟合方程作为检验:九州通每股收益=0.028+0.851*国药股份每股收益-0.522*老百姓每股收益,算出九州通集团2016、2017年未发行九州转债的每股收益分别为0.42和0.63,也小于实际发行可转换公司债券融资后的每股收益。

图2 每股收益实际值和反事实值对比图

从图2 中可以清楚看出在九州通集团发行九州转债之前,每股收益的估计值和实际值拟合效果良好,两者变化趋势保持一致,在九州通发行九州转债之后,九州通的每股收益实际值和“反事实”值之间存在较大区别,发行后两年实际值大于“反事实”值,表明发行九州转债可以增加每股收益。

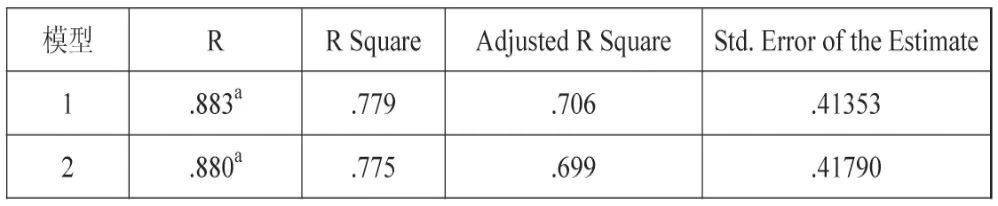

3.净资产收益率拟合结果

表5 净资产收益率回归模型

表6 净资产收益率回归系数

模型1 和模型2 的拟合中,R 方为0.779 和0.775,根据模型1 九州通净资产收益率的拟合方程为:九州通净资产收益率=6.797+0.097*国药一致净资产收益率。根据拟合方程算出未发行九州转债九州通集团2016、2017 年的净资产收益率分别为8.26%和7.95%,而实际值为8.29%和10.75%,说明发行可转换公司债券对九州通集团的净资产收益率有提高,为了检验模型的稳定性,以模型2 的拟合方程作为检验:九州通净资产收益率=6.072+0.196*中国医药净资产收益率。根据模型2 的拟合方程计算出未发行九州转债九州通集团2016、2017 年的净资产收益率分别为8.2%和9.54%,2016 年的“反事实”与2016 年实际值一致,但是2017 年的“反事实”值低于2017 年实际值,证明发行九州转债可以提升九州通集团净资产收益率。

图3 净资产收益率实际值和反事实值对比图

从图3 中可以清楚看出在九州通集团发行九州转债之前,净资产收益率的估计值和实际值拟合效果良好,两者变化趋势保持一致,在九州通发行九州转债之后,九州通的净资产收益率实际值和“反事实”值之间存在较大不同,2016 年的实际值与“反事实”值一致,2017 年实际值大于“反事实”值,表明发行九州转债可以增加净资产收益率。

综合上述三个指标的检验结果,可以得出九州通集团发行九州转债有利于公司绩效的提升。另外对每股净资产、每股现金流和营业收入同比增长率用相同的方法做了逐步回归分析,但是由于数据正负波动,模拟结果不显著,但是针对毛利率、每股收益和净资产收益率这三个反应企业成长性和盈利性指标而言,发行可转换公司债券进行融资是有积极影响的。

四、结论

第一,发行可转债可以避免公司股权被稀释,可转债赋予了投资者在一定期限内以固定的价格将债券转为股票的权利,对于转股期限我国制度要求可转债在发行后至少半年内不能转股,投资者只有当股价达到预期时才会债转股,因此不会像增发股票一样一次性大量增加股票的股数使得公司股东的权益被稀释。如此一来,股东权益可以被保护,公司管理层的业绩压力也会减轻。

第二,可转债可以减少利息支出带来税盾效应,可转债的转股期限一般为五至六年,票面利率远低于普通债券,大大减轻了公司未转股之前的付息压力。同时当股价达到投资者的转股预期时,投资者将可转债转股可以减少公司还本的压力。由于利息支出的减少,税盾效应和财务杠杆效应的存在可以提升企业的财务绩效。

猜你喜欢

今日农业(2020年18期)2020-10-27

音乐天地(音乐创作版)(2019年6期)2019-09-20

中国财政年鉴(2017年0期)2017-07-04

美食(2017年5期)2017-05-11

海外星云(2016年12期)2016-06-29

连环画报(2015年12期)2016-01-14

声屏世界(2014年6期)2014-02-28

青年文摘·上半月(1995年5期)1995-01-01