公立医院执行政府会计制度过程中难点解析

2019-11-15 02:13朴春英

中国乡镇企业会计 2019年10期

朴春英

2019 年1 月1 日,公立医院不再执行《医院会计制度》,全面执行《政府会计制度》。政府会计制度从单一权责发生制向权责发生制和收付实现制相结合转变, 体现了复杂性,公立医院又不同于其他事业单位,业务流程及类型存在着行业特殊性, 在执行政府会计制度过程中出现的问题,需要迫切解决。

一、公立医院执行政府会计制度难点问题

政府会计制度由“双体系”“双基础”“双报告”构成,由财务会计与预算会计适度分离又相互衔接的政府会计核算模式。公立医院执行政府会计制度过程中,可以根据各自的管理需要,设置会计科目及业务操作流程。由于财务会计预算会计并行,在实际操作过程中出现了很多问题。如财政项目经费购入固定资产时预留质保金的问题、科教项目收入以完工进度确定收入的问题、工资中扣款项在预算会计中如何体现、非同级拨款收入无对应科目、财政经费购入固定资产提取折旧时是否设置项目辅助核算的一些问题文中以案例的形式进行一一解析。

二、政府会计制度具体操作以案例形式解析

1.财政项目经费购入固定资产

案例一:2019 年3 月份,某单位以财政项目经费购入5000000 元的专用设备,合同规定调试完成后支付总金额的95%,一年后支付质保金5%。

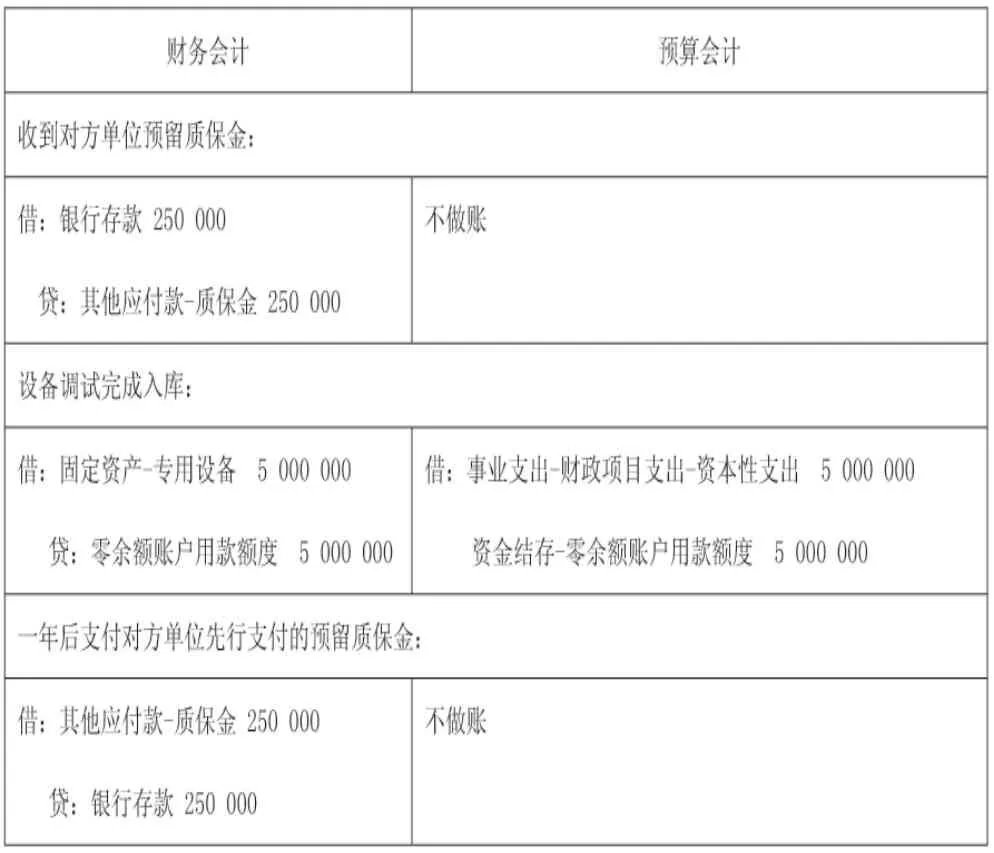

第二种形式为,签订合同后要求对方单位先行支付预留质保金,当期财政资金全额付款,一年后支付对方预留的质保金。

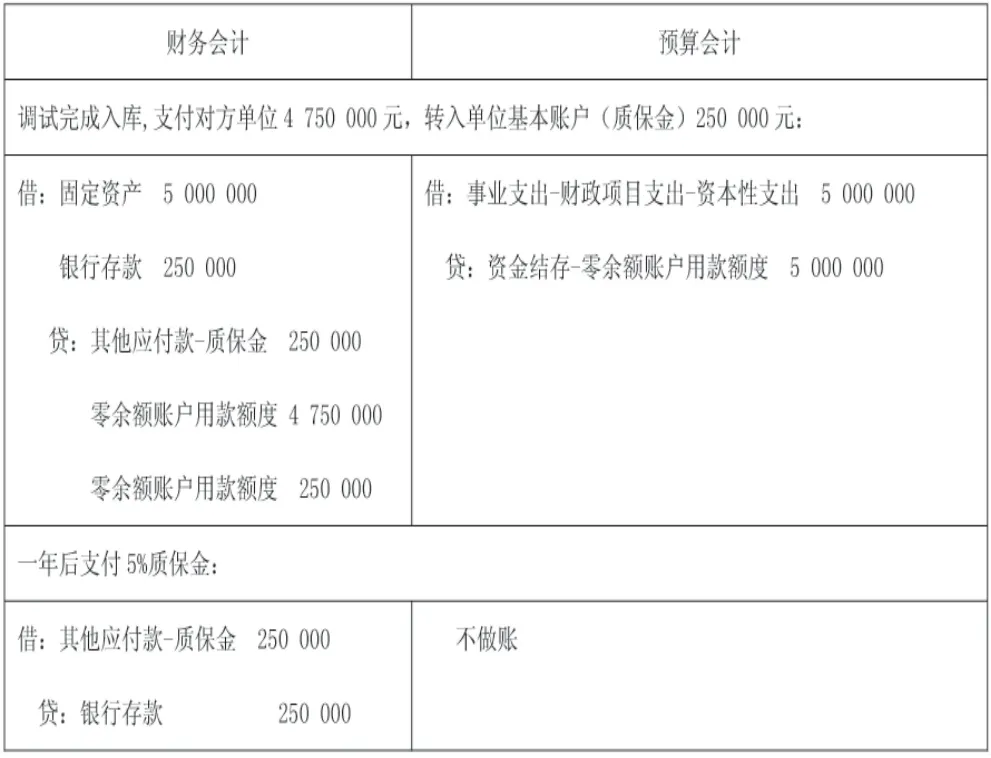

第三种形式为调试完入库后零余额账户用款额度转对方单位4750000 元,得到财政批准后250000 元转入本单位的基本账户,一年后单位支付质保金250000 元。

表2.1 财政项目经费购入固定资产(标准形式)

表2.2 财政项目经费购入固定资产(预留质保金形式)

表2.3 财政项目经费购入固定资产(质保金转入单位账户形式)

财政项目资金当年不支出,涉及到收回到问题,为了避免收回的情况,可以选择第二种形式和第三种形式,在选择第三种形式过程中,必须得到财政批准后才能把质保金转入单位基本账户。

2.以合同完工进度确定科教收入

公立医院以合同完工进度确认科教收入,根据业务实质,选择累计实际发生的合同成本占合同预计总成本的比例、已经完成的合同工作量占合同预计总工作量的比例、已经完成的时间占合同期限的比例、实际测定的完工进度等方法,合理确定合同完成进度。

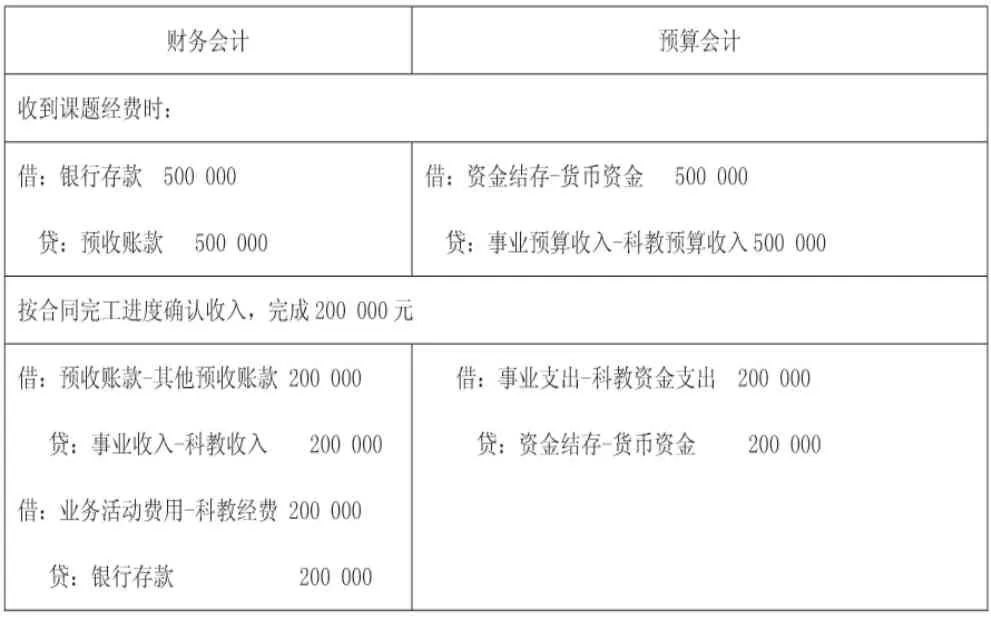

案例二:某单位3 月份收到课题经费500000 元,该课题2 年内研究完成,假如不涉及税费。

表2.4 科教收入做账形式

表2.5 科教项目收入做账形式(限定金额下的直接确认收入)

由于小额的科教收入,以完工进度管理和做账比较繁杂,如果限定额度以下的科教收入直接确认收入比较好管理。临床试验费和伦理费虽然完工进度跨年,但是由于金额较小,参考直接确认收入。

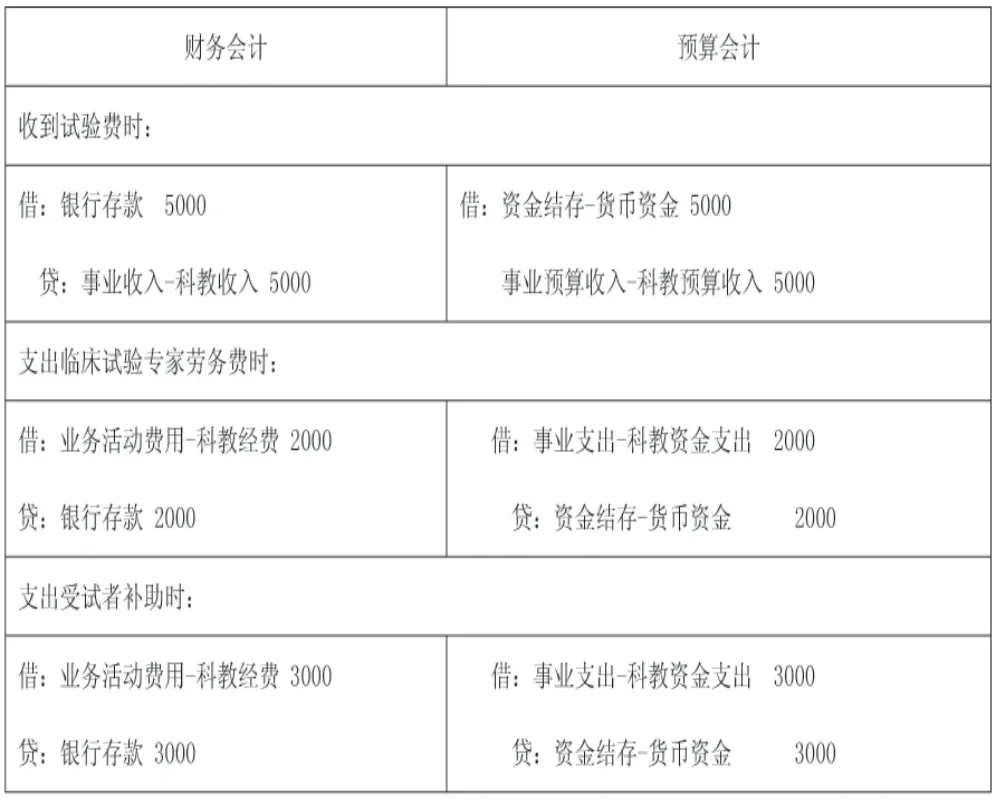

案例三:某单位3 月份收到临床试验费5000 元,当月支取专家劳务费2000 元,次月支取受试者补助费3000元,假如不涉及税费。

3.工资扣款项在预算会计中如何处理?

案例四:某单位发放5 月份工资,医疗人员基本工资100 000 元、津贴补贴200000 元,其中财政补助30000元,扣个人所得税5000 元、养老保险8000 元、失业保险2000 元、住房公积金10000 元。

表2.6 发放工资

方案1:工资里扣款项在预算会计中以固定一个工资项目里扣除。

借方:事业支出- 其他资金- 工资福利支出- 基本工资-25000

该方案的弊端是,如果扣除的工资不足时,该项固定扣除的工资是出现负数的,显然不合理。

方案2:工资里扣款项在预算会计中所有工资按比例扣除。

借方:事业支出- 其他资金- 工资福利支出- 基本工资-8333

事业支出- 其他资金- 工资福利支出- 津贴补贴-16667

该方案在实际操作过程中过于繁琐,如果工资项目多时不建议用该方案。

方案3:工资里扣款项在预算会计中设置待处理支出科目。

借方:事业支出- 其他资金- 工资福利支出- 待处理支出-25000

个税和保险费等支付时:

借方:事业支出- 其他资金- 工资福利支出- 待处理支出25000

该方案比较合理,年末如果有余额,建议用比例分配法分摊扣款项。

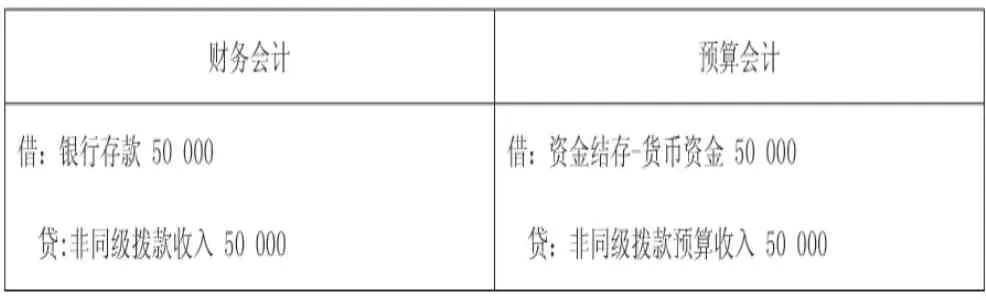

4.非同级拨款收入无对应的费用科目

非同级拨款收入没有对应的费用科目,建议在业务活动费用或单位管理费用- 其他经费中分为其他资金经费和非专项经费,在非专项经费中体现。

案例:某单位收到非同级卫生健康委拨入培训经费50000元,作为非同级拨款收入,当月支出20000 元。

表2.7 非同级拨款收入

表2.8 非同级拨款支出

三、公立医院执行政府会计制度中如何解决困难

1.梳理流程、改变思维,适应新制度要求

要顺利实施政府会计制度,不仅要改变财务流程,还要对业务流程进行梳理和再造,业务系统和财务人员的思维模式都要适应政府会计制度的要求。

2.提高财务人员的综合能力

医院财务人员是实现政府会计制度的重要保障,应从思想到业务、从管理到流程、从制度到操作都要适应新的变化,加强财务会计和预算会计区别和衔接方面的技术性和操作性问题。

3.强化财务信息化建设

信息系统建设是政府会计制度能够顺利实施的重要因素,构建预算会计和财务会计适度分离并相互衔接的会计核算体系,强化财务信息化建设,优化工作流程,为完善政府会计制度奠定基础。

猜你喜欢

科教导刊(2022年18期)2022-08-17

科教导刊(2022年11期)2022-06-22

科教导刊(2022年12期)2022-06-02

四川劳动保障(2021年3期)2021-06-09

华人时刊(2020年23期)2020-04-13

活力(2019年22期)2019-03-16

消费导刊(2017年20期)2018-01-03

国际商务财会(2017年8期)2017-06-21

山东青年(2016年2期)2016-02-28

伴侣(2015年5期)2015-09-10