政府控制程度、混合所有制结构与企业绩效

2019-12-16 01:39

预测 2019年6期

(1.郑州大学 商学院,河南 郑州 450001; 2.中央财经大学 财政税务学院,北京 100081)

1 引言

混合所有制改革的重点是优化国有企业的股权结构,进而影响国有企业的行为,提升国有企业绩效[1]。目前关于混合所有制改革的研究,主要有两种思路:一种是直接考察混合所有制改革中的内部治理机制,主要聚焦于混合所有制改革过程中国有企业的股东、董事会和高管层变化及其影响,如Fan等[2],郝云宏和汪茜[3],马连福等[4],郝阳和龚六堂[5]。另一种是从外部考察混合所有制改革的制约因素及其宏观效果,主要聚焦于混合所有制改革过程中的政府行为以及改革所带来的宏观效果,如Liao等[6],Li和Yamada[7],綦好东等[8],陈林[9]。第一种研究思路较为直接,成果也较为丰富,但研究结论并不统一,这主要因为这种研究思路仅仅关注于混合所有制企业的内部治理结构,而忽视了宏观制度环境。内部治理结构的改变是混合所有制改革的最直接影响,但是这种影响对企业绩效的作用并不是线性直接关系,而是经常受到宏观制度的制约。第二种研究思路通常把宏观制度因素纳入到混合所有制改革的研究之中,研究结论也较为一致,但往往忽略微观机制的传导作用。

无论是微观机制研究还是宏观因素分析,都是建立在市场模式基础上的机制设计。随着混合所有制改革实践的不断深化,在企业层面逐渐形成了国有股权和非国有股权相混合的二元结构形态,它们之间的融合程度决定了混合所有制改革的发展前景。无论是国有股权还是非国有股权,其经济目标的一致性奠定了合作的基础,然而,国有股权的性质决定了其具有经济目标的同时还肩负着社会目标,非国有股权更多地强调经济目标,这就导致了国有股权与非国有权之间的冲突[10]。在这种合作和冲突的过程中,国有资本的行为逻辑受制于外部的政府控制程度,非国有资本的行为模式则受到不同控制程度下的政府激励行为所引导[11]。鉴于此,本文把宏观因素和微观机制结合起来,实证分析政府控制程度、混合所有制结构与企业绩效的关系,探讨混合所有制结构如何在政府控制程度对企业绩效产生影响的过程中发挥作用?最佳政府控制程度应该处于什么区间?最优混合所有制结构又应该处于什么区间?与已有研究相比较,本文的贡献在于:(1)把宏观政府控制因素和微观企业所有权结构结合起来研究混合所有制改革及其效果,更好地解释了混合所有制改革的驱动因素和改革效果的实现路径,拓展和深化了混合所有制改革的理论分析框架。(2)运用我国上市国有企业数据,结合以往研究成果,构建了政府控制程度指标和混合所有制结构指标,并确定了样本公司的混合所有制结构和政府控制程度阈值,既丰富和拓展了混合所有制改革的理论研究,又为国有企业绩效的提升提供了参考和依据。

2 理论分析与研究假设

2.1 政府控制与企业绩效的关系

(1)政府控制层级或类型对企业绩效的影响。学者们在研究政府与企业的关系时,主要聚焦于不同政府控制层级或类型对企业绩效的影响程度。依据行政级别,夏立军和方轶强[12]把政府对企业的控制类型分为非政府控制、县级政府控制、市级政府控制、省级政府控制以及中央政府控制,通过实证研究发现,政府控制尤其是县级政府控制和市级政府控制对企业绩效产生了显著的负向影响,企业所处制度环境和市场环境的改善有利于缓解这种负面影响。依据组织形式,刘芍佳等[13]把政府对企业的控制类型按照终极控制人的不同划分为国有资产管理机构控制、中央直属国有企业控制和地方所属国有企业控制三种类型,通过实证研究发现,不同类型的政府控制模式所带来的企业绩效存在较大差异。依据管控关系,辛清泉等[14]把政府对企业的控制类型分为直接控制模式和间接控制模式,通过实证研究发现,直接控制模式能够保障国家和地方政府政策的落实,但也会导致企业行为的集中化和趋同化,所以直接控制模式下的企业绩效受到政府控制程度的影响较大,间接控制模式下的企业绩效受到政府的干预相对较小。

(2)政府控制程度对企业绩效的影响。关于政府控制层级或类型的研究主要采用定性的划分标准,关注的是不同政府控制类型或模式对企业行为和绩效的影响,而在这个影响过程中,政府控制程度与企业绩效之间并不一定是线性关系[15]。政府控制通常会对企业产生双重影响,即扶持之手和掠夺之手[16]。政府的扶持之手更多地体现在政府对自己控制的企业进行利益或资源输送,通过刺激企业经营带来地方经济发展,进而为政府官员带来政治收益。政府的掠夺之手是政府通过控制企业进而实现对企业资源的转移或掠夺,尤其是地方政府官员为了实现政治晋升的目的,可能会把过多的政策性负担转移给地方政府控制的企业,导致企业的行为偏离经济目标。政府扶持之手和掠夺之手是政府控制行为所产生的两面效应,这种效应的发挥受制于政府控制权和收益权的匹配度以及由此导致的激励收益和侵害收益比较[17,18]。控制程度在达到临界值之前,政府的收益权大于其控制权,侵害收益大于激励收益,政府就有激励采取掠夺之手,并且政府控制程度越强,掠夺动机越明显,因为掠夺收益由政府独占,掠夺损失则由政府和企业的其他利益相关者共担。当控制程度超过临界值之后,政府的收益权逐渐和其控制权相匹配,并且随着政府控制程度的增强,这种匹配程度也不断提高,此时政府就有激励采取扶持之手,实现企业绩效的提升,进而带来政府收益的增加。基于以上理论分析,提出本文的第1个假设:

假设1政府控制程度与企业绩效之间存在先减后增的正U型关系。

2.2 混合所有制与企业绩效的关系

政府控制程度在影响企业绩效的过程中,混合所有制股权结构发挥着重要的影响作用。关于混合所有制结构和企业绩效的关系,学者们主要从混合所有制结构对企业绩效的影响以及最优混合所有制结构两个方面进行了研究。现有文献探讨了混合所有制改革中的股权结构配置及其对企业绩效的影响,如刘汉民等[19],逯东等[20]。郝阳和龚六堂[5]研究指出,混合所有的股权结构提高了企业价值,但是这种提升作用并不是线性的,蔡贵龙等[21]的研究也得到了类似的结论。田利辉[16]通过实证研究发现,国有股比例与企业价值呈左高右低的非对称倒U型关系。胡一帆等[22]研究指出,国有企业在进行民营化改革之后,能够实现盈利能力的提升。马连福等[4],陈仕华和卢昌崇[23]研究发现,国有企业混合主体的深入度与企业绩效之间存在倒U型关系。李建标等[24]研究发现,混合所有制改革能够发挥国有资本和非国有资本结合所带来的双重比较优势,进而提升企业绩效,且这种提升作用受到制度环境的影响。张蕊和蒋煦涵[25]实证研究发现,经过混合所有制改革的国有企业工业增加值高于未进行混合所有制改革的国有企业,混合所有制结构与工业增加值之间呈倒U型关系,国有股最优比例为46.6%。

这些文献从不同角度对混合所有制改革进行了多方面的研究,主要认为混合所有制改革通过股权结构的多样化以及股权制衡度的提升对企业内部治理结构进行优化,进而改善企业绩效,但是混合所有制股权结构对企业绩效的提升存在着临界区间。当混合所有制结构低于临界值时,混合所有制改革所带来的治理结构优化能够改善一股独大或政府超级股东所带来的弊端,并且能够形成相对集中的股权结构,通过不同性质或类型股东之间的制衡实现利益协同效应,缓解壕沟防御效应,从而促进企业科学决策,尤其是投融资决策和创新决策,因此可以提升企业短期绩效和长期价值。当混合所有制结构超过临界值时,企业股权过度分散化,混合所有制结构的进一步提升会导致股东尤其是大股东为了自身利益侵占公司利益,因为侵占所带来的收益由自己独占,而成本则有众多股东一起承担,股权分散还可能导致所有者虚位和搭便车行为下的监督缺失和代理成本增加,这些都可能制约企业的短期绩效和长期价值。因此,混合所有制结构和企业绩效之间并不是线性关系,混合所有制结构存在阈值,其对企业绩效的影响呈现先升后降的状态。基于以上理论分析,提出本文的第2个假设:

假设2混合所有制结构与企业绩效之间存在先增后减的倒U型关系。

3 研究设计

3.1 样本选取与数据来源

本文选取2014~2018年我国A股上市国有企业为研究样本,并按照以下规则进行筛选:剔除ST、PT类上市公司以及数据缺失的样本公司,筛选后最终获得了13个行业740家公司的3700个样本观测值。本文使用的财务数据和公司治理数据主要来自国泰安CSMAR数据库和WIND数据库,借助描述性统计分析、回归分析等实证研究方法,运用EXCEL和SPSS 21.0统计分析软件进行数据处理和分析。

3.2 变量说明与指标界定

(1)政府控制程度。借鉴姚晶晶等[26],刘行[27],焦豪等[28]对政府控制程度的测度方法,本文以最终控制人在公司的控制权与公司规模为测算基础,构建了公司在其最终控制人投资组合中的重要性指数,并将其作为政府控制程度的衡量指标,具体计算方法见(1)式

(1)

其中VRi,t,g表示第t年第g个投资组合中最终控制人对i公司的控制权比例,SIZEi,t,g表示第t年第g个投资组合中i公司的资产规模。VRi,t,g×SIZEi,t,g代表最终控制人可以控制的公司资产规模。ZFKZi,t,g反映了每一家样本公司在其最终控制人投资组合中的重要性,重要性越高,最终控制人通过干预该公司所能实际调配的资源越多,该企业被政府控制的程度越大。

(2)混合所有制结构。借鉴李永兵等[29],杨兴全和尹兴强[30]以及吴秋生和独正元[31]衡量混合所有制股权结构的方法,本文将企业股权结构分为三类,其中R1代表样本公司前十大股东中国有股所占比例(包括政府持股以及国有法人股)、R2代表样本公司前十大股东中民营股所占比例、R3代表样本公司前十大股东中外资股所占比例,具体计算方法见(2)式

(2)

(3)企业绩效。为了更加客观全面地量化样本公司的绩效,借鉴国内外学者Nickell[32],李笑南[33],任广乾[34],Cheng等[35]对企业绩效的量化指标,本文采用主成分分析方法,从资产收益率(ROA)、净资产收益率(ROE)、成本费用利润率(RPCE)、托宾Q值(Tobin’Q)、每股盈余(EPS)、主营业务资产收益率(CROA)等指标中计算得出两个主成分F1和F2。

从各绩效指标的主成分分析结果可以得出,KMO=0.782>0.6,说明变量相关性较好,球形检验显著性p=0.000<0.001,说明变量之间的相关矩阵不是单位矩阵,适合进行主成分分析。提取特征根的共同度都在50%以上,说明变量的大部分信息可以被主成分解释,因此,根据成分得分系数矩阵得到F1和F2的表达式

F1=0.29×ROA+0.052×ROE+0.33×RPCE-

0.06×Tobin’Q+0.35×EPS+0.338×CROA

(3)

F2=0.163×ROA+0.638×ROE+0.012×RPCE+

0.639×Tobin’Q+0.03×EPS-0.23×CROA

(4)

以特征根为权重将F1和F2进行加权处理得到衡量企业绩效的综合指标QYJX=67.3%×F1+32.7%×F2。

(4)控制变量。借鉴国内外的研究,本文在回归分析政府控制程度、混合所有制结构和企业绩效的关系时,对以下可能影响企业绩效的因素进行了控制,包括高管持股比例、前三高管薪酬比例、每股经营活动现金净流量、第一大股东持股比例、总资产、资产负债率、主营业务利润占比、每股盈利、企业自由现金流、每股未分配利润、独立董事比例、营业收入增长率,此外还设置了行业虚拟变量和年度虚拟变量,其中行业指标参照证监会2012版行业分类标准,设置了13个行业虚拟变量。这些控制变量各自衡量了样本公司中政府控制程度、混合所有制结构和企业绩效关系的影响维度,涵盖了可能影响样本公司回归关系的其他因素,通过数据分析可知它们之间不存在严重的共线性问题。本文的具体变量定义和界定标准见表1。

表1 变量定义及界定标准

3.3 模型构建

本文利用模型1和模型2对假设1和假设2进行检验,利用模型3对政府控制程度、混合所有制结构与企业绩效之间的关系进行进一步的深入分析和比较,利用模型4考察混合所有制结构在政府控制程度与企业绩效关系中的调节效应。

模型1:QYJX=a0+b1ZFKZ+b2ZFKZ2+CnControl+εi

(5)

模型2:QYJX=a0+b1HHSYZ+b2HHSYZ2+CnControl+εi

(6)

模型3:QYJX=a0+b1ZFKZ+b2HHSYZ+b3ZFKZ2+b4HHSYZ2+CnControl+εi

(7)

模型4:QYJX=a0+b1ZFKZ2+b2HHSYZ+b3ZFKZ2×HHSYZ+CnControl+εi

(8)

其中Control表示控制变量,εi表示随机误差项。

4 实证结果与分析

4.1 描述性统计分析

从描述性统计分析结果可知,企业绩效的均值为1.212,标准差为1.567,最大值与最小值之间的差异较大,这说明受政府控制模式、行业和规模等因素影响,我国国有企业绩效之间存在着较大的差距。政府控制程度的最小值为0.125,最大值为0.876,均值为0.386,标准差为0.432,说明我国国有企业的政府控制程度也存在较大差异。混合所有制结构最大值为0.978,最小值为0.132,均值为0.484,说明我国国有企业混合所有制程度的差异也较大。从控制变量的描述性统计结果还可以看出,大部分控制变量的最大值和最小值之间的差距都较大,说明本文所选取的样本分布范围较广泛,具有较好的代表性。控制变量中的高管持股比例、独立董事比例差距相对较小,分布较为集中,这与我国《公司法》等法律法规对上市公司的相关规定有关。

4.2 多元回归分析

4.2.1 政府控制程度对企业绩效影响的检验结果

为了考察政府控制程度与企业绩效之间的关系,本部分利用模型1进行回归分析,结果见表2,表2的回归结果表明:模型1的F检验值为25.775,且在1%的显著性水平上显著,说明模型1的整体显著性较好,R2为0.334,说明模型1的拟合度也较好。政府控制程度的系数为-0.213,政府控制程度平方的系数为0.192,二者均在1%的水平上显著,由此可知,政府控制程度与企业绩效呈正U型关系。

根据U型关系的函数表达式可得出政府控制程度的阈值为0.554,即当政府控制程度为0.554时,企业绩效最低。从正U型关系还可以发现,在达到阈值之前,政府控制程度对企业绩效的提升具有负面作用,这与学者们之前的研究结果相一致。在达到阈值后,政府控制程度对企业绩效的提升则具有促进作用,因此应尽量避免政府控制程度达到0.554左右的区间,政府控制对企业绩效提升程度最高的比例区间存在于政府控制程度较低和较高两个范围,政府控制程度处于50%~60%范围内的企业,其绩效最容易因受到政府的干预而降低。总结以上结论,政府控制程度与企业绩效之间存在先减后增的正U型关系,且存在政府控制程度阈值,即0.554,由此假设1得到验证。

表2 模型1的回归结果

注:*,**,***表示在10%、5%、1%显著性水平上显著。下同。

4.2.2 混合所有制结构对企业绩效影响的检验结果

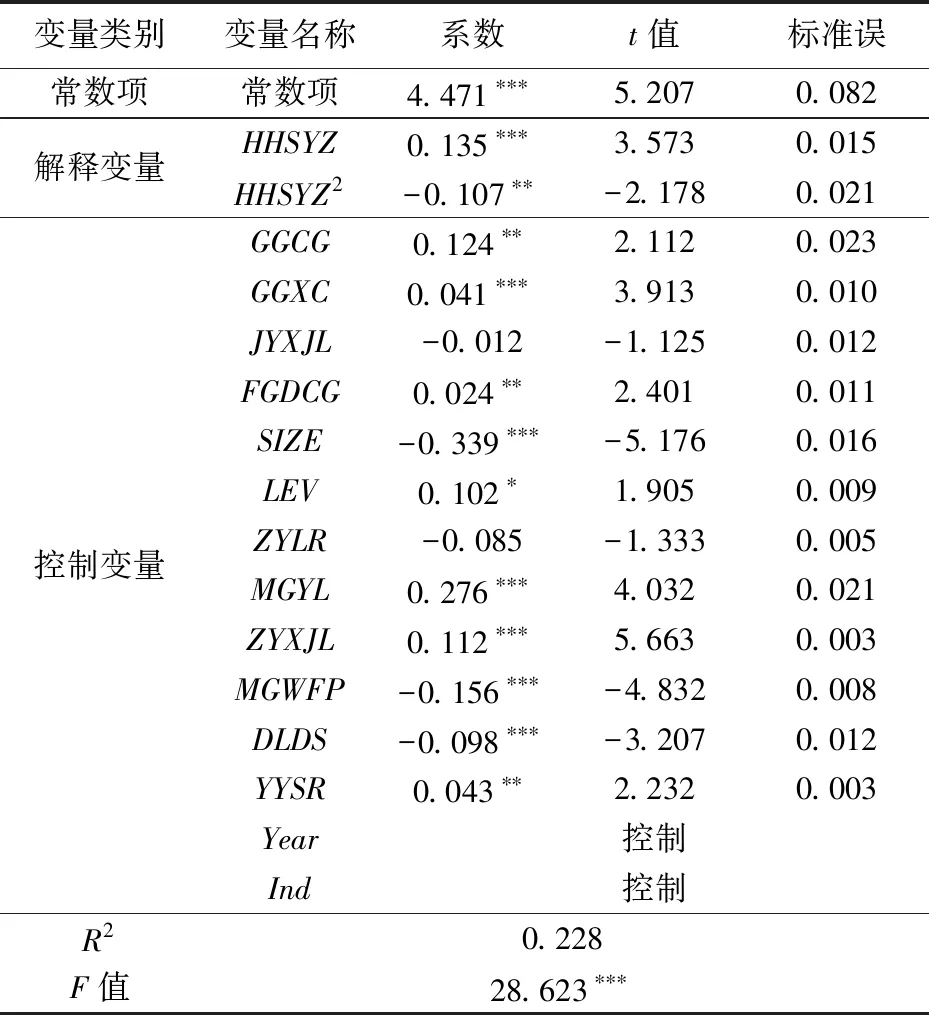

为了考察混合所有制结构与企业绩效之间的关系,本部分利用模型2进行回归分析,结果见表3,表3的回归结果表明:模型2的F检验值为28.623,且在1%的水平上显著,说明模型2的整体显著性较好,R2为0.228,说明模型2的拟合度较好。混合所有制结构一次项与企业绩效呈正相关关系,系数为0.135,且在1%的水平上显著,混合所有制结构的平方项与企业绩效呈负相关关系,系数为-0.107,且在5%的水平上显著,说明样本公司的混合所有制结构与企业绩效之间存在倒U型关系。

根据模型2的回归系数计算可得,混合所有制结构对企业绩效影响的阈值为0.631,说明当混合所有制结构为0.631时,企业绩效的提升程度最大,因此,适度提高国有企业的混合所有制程度有利于企业绩效的改善,但是当混合所有制结构超过临界值0.631时,则会因股权过于分散而导致控制权与现金流权出现较大偏离,加剧代理问题,因此,混合所有制程度过高则会对企业绩效产生负面影响。总结以上实证结论,混合所有制结构与企业绩效之间存在先增后减的倒U型关系,且求解出了最优混合所有制结构的阈值为0.631,由此假设2得到验证。

表3 模型2的回归结果

4.2.3 进一步检验与分析

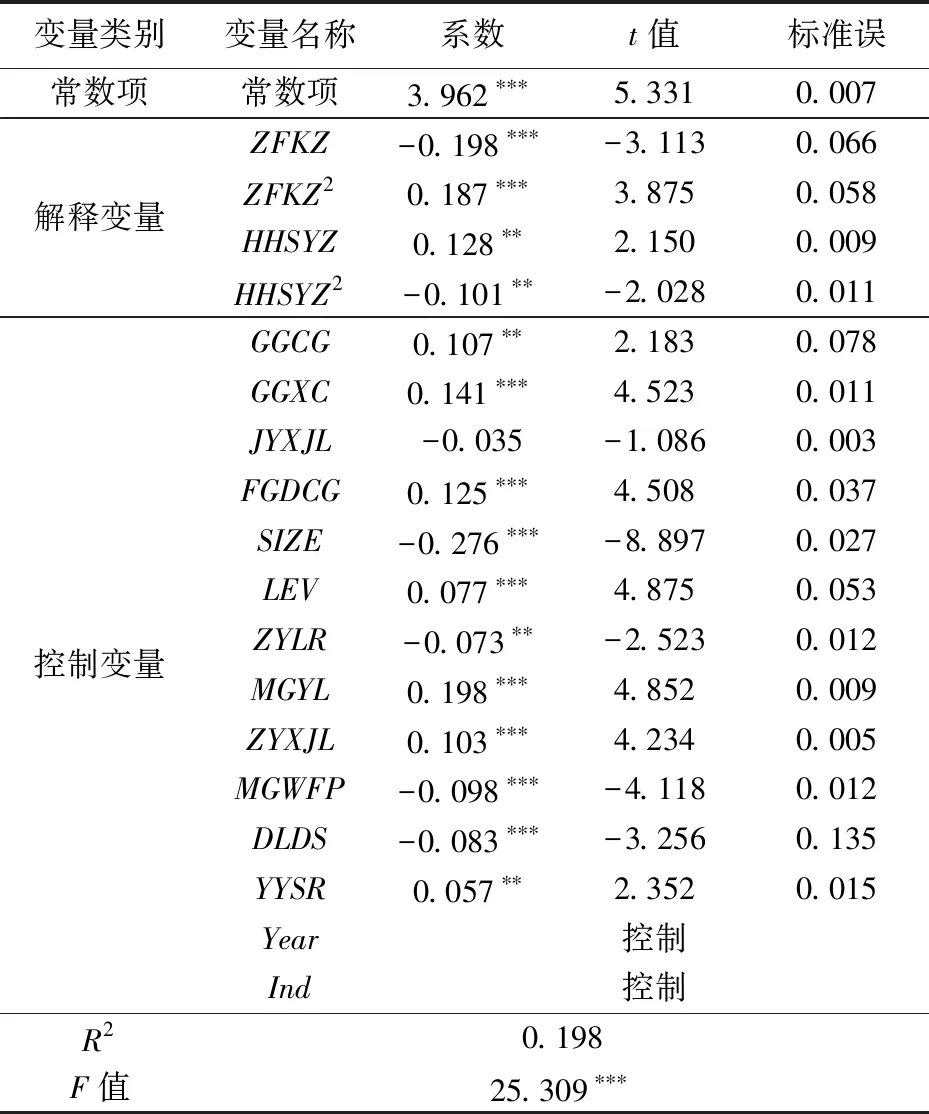

本部分利用模型3深入比较分析政府控制程度和混合所有制结构的作用差异,回归结果见表4。从表4的回归结果可以看出,政府控制程度的系数为-0.198,混合所有制结构的系数为0.128,二者分别在1%和5%的水平上显著。政府控制程度的一次项系数为负,平方项系数为正,说明政府控制程度与企业绩效之间存在先减后增的正U型关系。混合所有制结构的一次项系数为正,平方项系数为负,说明混合所有制结构与企业绩效之间存在先增后减的倒U型关系。因此,假设1和假设2得到再一次验证。

深入分析表4的回归结果还可以发现,政府控制程度系数的绝对值为0.198,混合所有制结构系数的绝对值为0.128,由此可知,政府控制程度对企业绩效的影响作用大于混合所有制结构对企业绩效的影响作用。因此,在我国转轨经济背景下,政府控制程度在企业绩效中发挥了更大的影响作用,在未来的国有企业深化改革过程中,应该减少政府干预,进一步多样化股权结构,因为多种所有制形式通过股权的相互制衡可以在一定程度上缓解政府控制程度对企业绩效所带来的负面影响,促进其正面影响。

表4 模型3的回归结果

4.2.4 调节效应检验

借鉴方杰等[36]的研究,本部分利用模型4检验混合所有制结构在政府控制程度与企业绩效关系中的调节效应。利用模型1测算出的政府控制程度阈值0.554对样本进行分组,低于0.554为低样本组,高于0.554为高样本组,其中低样本组共有2135个数据观测值,高样本组共有1565个数据观测值。从模型4的低样本组回归结果可知,ZFKZ2×HHSYZ的系数为0.136,小于模型1中ZFKZ2的系数0.192,且在1%的水平上显著,这表明在低于阈值的情况下,混合所有制结构在政府控制程度与企业绩效关系中具有显著的负向调节作用,混合所有制结构能够缓解政府控制程度对企业绩效产生的负面影响。高样本组中ZFKZ2×HHSYZ的系数为0.205,大于模型1中ZFKZ2的系数0.192,但不显著,这表明在高于阈值的情况下,政府控制程度对企业绩效会产生正向影响,混合所有制结构能够在一定程度上促进这种正向影响,但是在影响企业绩效的因素中,政府控制程度的作用更加重要,这也与表4的分析结果一致。

4.3 稳健性检验

为了检验模型和结果的可靠性和稳健性,本文通过替换变量的方法进行稳健性检验。将企业绩效变量替换为每股盈余(EPS)、托宾Q值(Tobin’Q)、净资产收益率(ROE)分别进行稳健性检验。由结果可知,以每股盈余作为被解释变量时,政府控制程度的系数为-0.198,混合所有制结构的系数为0.121,且都在10%的水平上显著;以托宾Q值作为被解释变量时,政府控制程度的系数为-0.187,混合所有制结构的系数为0.146,分别在1%和5%的水平上显著;以净资产收益率作为被解释变量时,政府控制程度的系数为-0.207,混合所有制结构的系数为0.177,分别在5%和1%的水平上显著。另外,模型3所得到的一次项和平方项系数符号也都与上文的结果一致,且均显著。因此本文的检验模型和实证结果较为稳健。

5 结论与建议

本文以2014~2018年上市国有企业为研究样本,对政府控制程度、混合所有制结构与企业绩效之间的关系进行了实证检验。结合前人研究成果,本文得到以下结论:(1)政府控制程度与企业绩效之间存在正U型关系,且阈值为0.554,当政府控制程度逐渐增加并达到0.554时,企业绩效逐渐降低,当政府控制程度高于0.554时,企业绩效则随政府控制程度的增加而提升。(2)混合所有制结构与企业绩效之间存在倒U型关系,且阈值为0.631,当混合所有制结构逐渐增加并达到0.631时,企业绩效逐渐提高,当混合所有制结构高于0.631时,企业绩效则逐渐降低。(3)混合所有制结构对政府控制程度与企业绩效的关系具有调节作用,当政府控制程度低于阈值时,混合所有制程度可以显著地缓解政府控制程度对企业绩效的负面影响,当政府控制程度高于阈值时,混合所有制结构能够正向调节政府控制程度对企业绩效的提升作用,但不显著。

为了在混合所有制改革过程中实现合理的政府控制,进而提升企业绩效,本文建议:(1)通过多种所有制结构分散政府控制对企业绩效可能造成的负面影响,在国有企业混合所有制改革的过程中,要逐渐实现混合所有制结构向阈值0.631靠近。(2)推动国有企业的分类改革,保持政府控制程度处于两端,当政府控制程度低于阈值时,可以适当降低政府控制程度,进而提升企业绩效,当政府控制程度高于阈值时,则可以进一步提升政府控制程度,以实现政府收益权和其控制权的匹配,缓解代理成本,提升企业价值。(3)提升国有企业的公司治理水平,在股权优化的基础上,混合所有制改革还需要不断完善国有企业的董事会结构及权责利体系,加强独立董事和监事会的监督职能,优化高管层的激励和约束机制。

猜你喜欢

城市轨道交通研究(2022年4期)2022-04-16

建材发展导向(2021年19期)2021-12-06

计算机仿真(2021年6期)2021-11-17

家庭影院技术(2021年5期)2021-07-21

军民两用技术与产品(2021年3期)2021-06-09

意林(2021年2期)2021-02-08

临床骨科杂志(2020年1期)2020-12-12

智能计算机与应用(2020年4期)2020-08-31

大社会(2016年3期)2016-05-04

现代企业(2015年8期)2015-02-28