酿酒上市公司财务报表重述问题研究分析

2020-01-08 05:07王冠卓刘大旭张建辉

酿酒科技 2019年12期

王冠卓,刘大旭,孙 聪,张建辉

(黑龙江中医药大学,黑龙江哈尔滨 150040)

酿酒上市公司发现和纠正前期财务报告时,通过财务报表重述方式对外公布财务数据。财务报表重述虽然补充和纠正了前期财务信息,但降低了公司会计信息质量,对公司造成不利的市场效应,并给投资者带来巨大利益损失,不利于投资市场秩序的维护[1]。然而,部分上市酿酒类公司为了避免账面亏损,为再融资创造条件,频繁进行财务报表重述,严重损害投资者的利益,影响酿酒类行业的持续发展。财务报告重述涉及重述动因、经济后果、影响因素和内部控制缺陷等方面内容,所以对上述几方面进行回顾分析,梳理相关文献,更全面地研究我国酿酒上市公司财务报表重述问题,以促进证券监管部门对财务报表重述行为的规范管理。

1 上市酒企财务报表重述现象

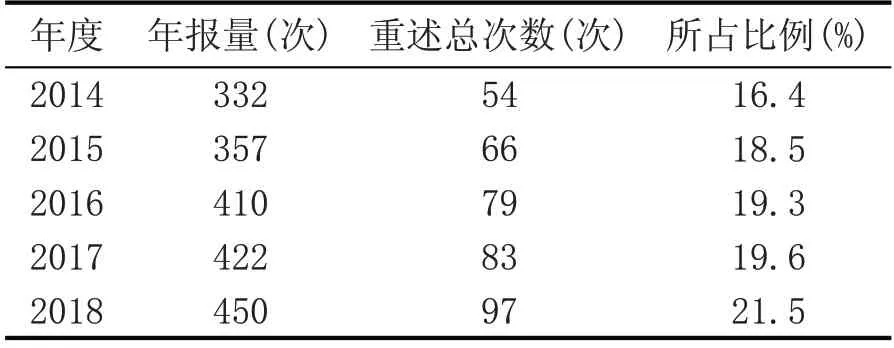

社会经济水平的不断提高,促使经济结构持续优化,市场需求日益多元化。酿酒上市公司为了短期内获得不正当利益,频繁进行财务报表纠正和补充,使得财务重述现象日趋严重,并出现大量违规、违法行为,诸如,万福生科造假事件、海联讯虚假冲减应收账款、吴通通讯上市一年业绩屡次变化等负面新闻。调查结果显示[2],依据DIB中数据整理,发现2014—2018年间发生重述年报比例在逐年增加,说明酿酒上市公司的财务报告重述情况比较严重,且财务报告真实性质量不断下降,财务信息披露不理想。见表1。

表1 酿酒类上市公司2014—2018年财务重述情况

蔡学忠[3]对2010—2015年之间创业板块中的120家酿酒上市公司进行分析,发现财务报表重述主要集中于葡萄酒和白酒领域,该领域在生产规模、技术研发等方面步伐较快,其目的是使会计信息与发展战略相一致,以增加成本收益,或者获得良好的融资环境。雷菲[4]对2013—2018年A股上市公司中前50家酒类企业进行研究,发现中小板块上市公司的财务报表重述比例较大,说明酿酒领域的经济活动比较活跃,但研究发现中小板块上市公司的融资能力不足,银行借贷率较低,说明其自身规模、竞争力不足,缺乏持续发展资金。吴勋[5]对2011—2015年A股上市公司中30家酿酒企业研究,发现经济欠发达地区的重述频率较高,西南、西北部地区的财务报表重述可能性高于东北地区,东北地区高于华北、华东和东南,而且重述时间也存在差异,主要集中于在公司进行下一轮融资前,或者公司出现交易危机后。

2 酒企财务报表重述内因

2.1 盈余操作

财务报表重述的初衷是提升上市公司财务报告质量,纠正和弥补财务报告中的失误,为投资者提供准确的、高质量的投资信息,实现资本市场的有序发展。酿酒类上市公司是否为ST或者退市的依据是首次对外报告数据,如果上市公司前年出现会计舞弊现象,必然会被证券监管部门追溯调整,而公司是否出现持续亏损的依据是追溯调整后的利润。由此可知,酿酒类上市公司仅将会计舞弊行为重述为会计核算差错,就可以避免ST或者退市。因此,资本市场存在监管政策漏洞,使得现实中部分酿酒上市公司为了获得自身的不正当利益,频繁进行财务报表重述,造成上市公司的财务信息失真,投资者失去购买股票的信息,公司诉讼案件增加。目前,酿酒上市公司的财务报表重述行为被普遍认为是一种会计舞弊行为,与重述的初衷相违背。

2.2 薪酬契约

张力[7]研究发现,酿酒上市公司为了满足股权的分配要求,进行企业薪酬调整,以及财务报表重述,认为股权分配、提高薪酬契约效应是财务报表重述的内因之一。张伟芬[8]发现,人才的流动与酿酒上市公司财务报表重述之间存在正相关性,认为上市公司修改薪酬契约来缓解人才流失压力,以提高自身的竞争力,进而获得更多的资本市场融资,是财务报表重述的另一内因。孔令煜[9]对2015—2018年A股的10家上市公司进行跟踪发现,酿酒上市公司的管理层通过操纵股价,提高薪酬契约效力,而薪酬契约效力获利动机越大,上市公司进行财务报表重述的可能性越高,认为管理层对薪酬契约的操纵与财务报表重述之间存在密切相关性。齐鲁光[10]认为,虽然管理层对薪酬契约操纵与财务报表重述之间存在密切相关性,部分情况下薪酬契约变更也是对报表重述的原因,所以减少薪酬契约变更对契约效力的影响也是财务报表重述的原因。

3 财务报表重述的影响因素

3.1 管理层的不正当利益

Takada[11]对成熟型、成长型和起步型酿酒上市公司的财务报表重述问题进行研究,发现成长型好的上市公司的重述可能性较高。其中,财务报表重述与高管年龄成负相关性,与性别、管理层规模呈正相关性。Call[12]通过进一步的实证研究发现,财务报表重述与高管性别、管理者重视性、公司治理结构存在正相关性,并认为专业人员的能力不足和会计人员的失职,会进一步提高财务报表重述的可能性。周泽将[13]对2015—2018年A股上市公司财务信息进行研究,验证董事会、会计差错和财务报告重述之间存在密切相关性。在多元回归分析的结果中发现,酿酒上市公司中高层的个人利益获得与财务报告重述的可能性之间呈负性相关关系,董事会和采取激进的会计政策会增加财务报告重述的可能性。

3.2 内部控制缺陷

吴芃[14]从利益角度分析发现,65%的审计师会向酿酒上市公司的激进会计政策妥协,延迟纠正财务报表中的错误,增加财务报表重述的可能性,所以认为其财务报表重述的公司审计师缺乏独立性。刘玉龙[15]注册会计师由于考虑到审计标准的重要性,会将酿酒上市公司之前蓄意错报的财务行为反映到审计意见中,以降低财务报表重述的可能性,所以注册会计师在审计工作中的比例,是财务报表重述的另一影响因素。孟庆丽[16]通过对产权性质的审计分析发现,盈余管理、交易过程的复杂性以及审计师的谨慎性与财务报表重述存在正相关性,而会计师事务所的规模与重述的非标准审计意见无关。因此,许多学者将财务报表重述的研究重点转移到审计师提供的非审计服务方面,并进行相关的实证研究,进一步确定非审计服务与财务报表重述无关。韩亮亮[17]研究发现,审计师的专业化、声誉和审计费用越高,酿酒上市公司的财务报表重述可能性越低,且通过对2010—2018年深圳主板块的3家即将退市的酿酒上市公司进行实证调查,进一步证实非审计服务与财务报表重述的关系。

4 酒企财务报表重述的经济后果

4.1 严重经济损失

高芳[18]从公司治理、管理者代理问题的角度分析,认为酿酒上市公司虽然通过财务报表重述获得暂时盈余,但会给投资市场带来巨大经济损失,使投资者失去信心,造成股价短时间内快速下跌。同时,股价下跌会提高公司资本成本,增加董事会、管理者变更的可能性,给公司带来间接的经济损失。张璇[19]将卖空与盈余量作为研究基础,分析酿酒上市公司的财务报表重述问题的结果发现,与葡萄酒类公司比较,白酒企业的财务报表重述频率越高,盈余量越低、卖空率越高,造成的经济损失越严重,所以其认为财务报表重述虽然对投资者来说是利空消息,但不同类型酿酒公司的负面影响程度不同,而对酿酒上市公司整体经济是呈显著负面影响。

4.2 会计诚信下降

蒋尧明[20]对2016年深圳主板块中10家酿酒上市公司的重述特征进行研究发现,不同特征的财务报表重述报告会引发投资市场的不同反应。同时,有关盈余调整、核心利润转移和税费问题的财务报表重述,可能会给酿酒上市公司带来强烈且负面的市场反应,其他特征财务报表重述的市场反应较弱。申慧慧[21]对2014—2017年酿酒上市公司进行研究发现,财务报表重述与公司管理缺失和效率低下有密切关系,是公司财务信息质量下降的外在反映。同时,对白酒类上市公司进行研究发现,财务报表重述影响不仅局限于股票价格,而且影响投资者对会计诚信的信任度,动摇投资者的投资信心。李芳[22]对巨潮资讯网上市公司年报财务重述公告研究发现,财务报告陈述主要发挥两方面作用,其中传染效应是主要作用,其会使投资者对财务重塑公司的财务信息质量产生质疑,动摇投资者对投资市场的信心,进而影响公司的股价和市值。

5 结束语

虽然酿酒类企业在上市公司中所占的比例较低,但其经济作用和投资回报比例较高[23],所以对国民经济的发展具有重要的作用。然而,自2015年以来酿酒类企业的财务报表重复频率不断增加,甚至出现重述混乱的问题,严重影响投资市场的健康发展[24]。研究结果显示[25],酿酒上市公司财务报表重述行为与财务舞弊行为之间存在显著相关性,说明酿酒类企业财务报表重述是酿酒上市公司内部出现问题的反映,并对投资者利益造成一定损害,扰乱资本市场的投资秩序。证券监管部门必须重视酿酒上市公司财务信息的质量,并对存在违规的财务报表重述行为进行制裁,加强相关的监督法律建设,严格规范财务报表重述行为,促进酿酒上市公司内部控制建设,发挥董事会和监理会的引导作用。同时,酿酒类上市公司要提高自身会计透明度,而注册会计师要保持自身审计的独立性,提高财务报告重述质量。虽然本文进行酿酒类上市公司财务报告重述动因、影响因素和经济后果等方面的文献梳理,但缺乏跨种类和跨学科的综述分析,未来将从心理学、历史学角度进行相关问题阐述,更加深入地对酿酒类上市公司的财务报表重述问题进行分析。

猜你喜欢

今日财富(2022年15期)2022-05-24

酿酒科技(2021年8期)2021-12-06

军事文摘·科学少年(2021年1期)2021-02-04

酿酒科技(2020年7期)2020-12-19

现代经济信息(2020年34期)2020-06-08

活力(2019年19期)2020-01-06

中国注册会计师(2019年2期)2019-11-28

消费导刊(2018年10期)2018-08-20

商业会计(2017年11期)2017-07-21

企业文化·中旬刊(2016年5期)2016-05-16