金融结构改善对经济增长的促进作用

2020-05-09 09:59唐文进李文君

江汉论坛 2020年2期

唐文进 李文君

摘要:金融结构反映直接融资渠道与间接融资渠道的相对规模,是衡量金融体系的一个结构指标;而金融服务是金融结构影响经济增长的重要中间环节,无论金融结构是何种形态,金融体系的基本职能是为实体经济提供金融服务,不同的金融结构影响经济增长都绕不开金融服务这一重要因素,在金融结构影响经济增长的途径中,金融服务可能会发挥重要的中介作用。基于不同金融服务规模下考察金融结构改善对经济增长的影响,其结果表明金融结构改善能显著促进经济增长,但金融服务规模的中介效应则存在异质性。在金融服务规模较小时期,金融服务不具有中介效应,金融结构改善对经济增长的促进作用未受显著影响;而在金融服务规模较大时期,金融服务却起到了显著的负向中介作用,减弱了金融结构改善对经济增长的促进作用。因此,要增强金融结构改善对经济增长的促进作用,进一步发挥金融服务实体经济的基本功能,在积极调整金融结构的同时,还应关注金融服务规模是否适度,特别是要防止金融服务规模的过度扩张,因地制宜着力推动金融高质量发展。

关键词:经济增长;实体经济;金融结构;金融服务;资源配置

基金项目:国家社会科学基金重大项目“经济发展新常态下货币政策的结构调整功能及其有效性研究”(16ZDA034)

中图分类号:F831 文献标识码:A 文章编号:1003-854X(2020)02-0035-08

一、引言与文献综述

完善金融结构是构建现代金融体系的重要内容,更是当前促进实体经济转型升级的关键举措。金融结构反映直接融资渠道(资本市场)与间接融资渠道(银行等金融中介)的相对规模,是衡量金融体系的一个结构指标。学界普遍认为,就我国而言,直接融资比重的提高通常意味着金融结构的改善,对经济增长具有显著的促进作用。党的十九大报告明确指出要“深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展”。近年来,中央政府不断出台政策,旨在改善金融结构,提高金融服务实体经济的能力和意愿。

金融服务无疑是金融结构影响经济增长的重要中间环节,无论金融结构是何种形态,金融体系的基本职能是为实体经济提供金融服务。不同的金融结构影响经济增长都绕不开金融服务这一重要因素,亦即在金融结构影响经济增长的途径中,其通过影响金融服务规模进而作用于经济增长可能是重要的一环。然而,在直接融资比重不断提高的过程中,金融服务规模及其占GDP比重也迅速增长,甚至出现了“经济金融化”的苗头,众多企业将原本用于扩大生产和技术研发的资金用于金融资产和房地产投资,造成金融过度繁荣、实体经济增长速度却在下降的现象。因此,要深入探究不同的金融结构与经济增长的关系,就有必要将金融服务在其中发挥的重要作用纳入考量范围。

金融体系的基本职能是调动和分配金融资源以服务经济实体①,而金融系统主要通过影响社会储蓄的分配而不是总储蓄率来影响经济增长②,因此金融体系对社会储蓄分配的效率决定其对经济增长影响的大小。银行和资本市场在资金配置效率上各有所长,均能够对经济活动产生正向作用③。银行在减弱与标准化、短期、易抵押、低风险的融资活动有关的市场摩擦方面具备优势,而金融市场对处于技术前沿、成长潜力强而又高风险的项目融资方面具有较高效率。直接融资相对于间接融资比例上升可以提高金融系统的资源配置效率。从金融服务多样性角度来看,金融结构的改善提供了更多的金融服务,使融资渠道多样化,为经济结构提升创造有利的环境和条件④。从金融市场运行机制来看,资本市场的市场化特征强,其价格信号真实灵敏,能够及时地反映行业的供求关系,从而更好地引导资本在行业之间转移调整⑤。从金融业竞争角度看,股票市场的扩张增加了金融系统中的资金供应者,不仅有助于直接为中小企业提供额外的外部资金,而且加剧商业银行资金供给的竞争,从而提高资本配置效率⑥。也就是说,资本市场的发展更有利于金融体系降低交易成本和提高资本配置效率。在不同的经济发展阶段,实体经济活动对金融服务的要求也存在差异⑦。当经济发展程度较低时,银行的融资效率较高,金融市场的作用较小。当经济发展由初级阶段迈入更高阶段时,金融市场因为能更有效地处理信息不对称问题,其重要性会越来越突出⑧。这样,银行在经济活動中的影响力将逐渐下降,而金融市场的影响力则逐渐上升⑨。

金融服务规模是指整个金融体系提供的各类金融服务的数量。当金融结构改善时,金融体系由银行主导型朝市场主导型调整,会引起金融服务规模的扩大。首先,资本市场交易频次增加、市场更加活跃等因素会直接促进金融服务规模上升。其次,相对于银行间接融资,资本市场不仅可以进行直接融资和持续融资,还能带动天使基金、创业投资、风险投资、产业基金的发展和投入,具备更大的辐射、示范和集聚的能量⑩。第三,资本市场的发展有利于居民投资方向的多元化,促使更多资金流向资本市场。因此,不管是在融资功能方面,还是在其他金融服务方面,相对于银行主导的间接融资方式,资本市场能够为实体经济提供更多的金融服务。金融结构的改善将促进金融服务规模的增大,但是,金融结构改善所带来的金融服务规模扩大对经济增长的影响一定是正面的吗?从理论上看,金融服务规模的增大也可能会使资本脱离实体经济,只在金融领域内空转,导致“经济金融化”,而过度的经济金融化则会对经济整体产生负面影响。首先,经济金融化在推动金融业繁荣的同时,也会带来金融资产的风险与收益错配,造成金融资产更为显著的高收益,进而就会抑制实业投资,降低企业的实业投资率。而且,这种抑制效应会随着金融化程度的提升而增强。其次,金融服务规模快速扩张造成的经济金融化刺激了投机活动和资产泡沫的增长。由于金融服务规模快速扩张,资产价格投机行为将得以快速释放,最终金融市场的过度繁荣会引致泡沫的产生,而泡沫经济通过扭曲资源配置、消费行为等方式对实体经济发展构成阻碍,引发系统性金融风险,甚至“挤出”实体经济,如果处理不当,可能最终损害实体经济发展。此外,金融服务可能主要集中于大型企业和国有企业,既往实践表明,一些大型企业和国有企业的生产效率相对较低却获得了更多的金融服务;而生产效率相对较高的中小型企业却往往面临融资难。金融服务规模扩大可能会加剧这种与实体经济发展不相匹配的程度,最终在一定程度上导致金融服务规模对经济增长的效应在计量估计上表现为抑制效应。因此,金融结构改善会使金融服务规模增加,而金融服务规模的过度扩张却可能阻碍经济增长。

已有的文献大多关注金融结构与经济增长的关系,将金融结构、金融服务规模与经济增长置于同一整体框架下的研究却较为少见。本文认为,金融服务规模很可能是金融结构影响经济增长机制中的关键影响变量,由此试图从这一角度上对金融结构与经济增长之间关系的研究作新的探索。本文将运用能更清晰地反映三者之间关系的中介效应模型对金融服务在金融结构影响经济增长中的作用进行实证检验,并且基于不同金融服务规模,来进一步地考察金融结构改善对经济增长的促进作用以及不同金融服务规模下的中介效应差异。

本文选取世界各地56个国家或地区1994—2016年面板数据,运用面板数据模型回归发现金融结构改善能显著促进经济增长,并采用Sobel以及Bootstrap两种方式验证了金融服务规模在金融结构影响经济增长中总体呈负中介效应。进一步地,本文基于面板门槛模型,将金融服务规模划分为两个具有显著差异的时期,检验上述中介效应的差异性。研究结果表明,在金融服务规模较小时期,金融结构改善未显著推动金融服务规模扩大,金融服务规模扩大也未显著抑制经济增长,金融服务不具有中介效应,金融结构改善对经济增长的促进作用未受显著影响;而在金融服务规模较大时期,虽然金融结构改善显著推动了金融服务规模扩大,但是金融服务规模扩大却显著抑制了经济增长,起到了显著的负向中介作用,减弱了金融结构改善对经济增长的促进作用。本文试图从金融服务规模的角度进一步拓展金融结构与经济增长的关系研究,进而有力地证明金融服务规模应当适度扩张,并非越大越好;换言之,寻求金融高质量发展而非盲目扩张对于经济高质量发展具有极重要的意义。在研究方法上,已有文献大多使用交互项回归讨论三个变量之间的关系,本文采用了中介效应回归检验了金融服务规模在金融结构影响经济增长的机制中充当中介变量的效应,能更准确地反映金融服务规模在金融结构影响经济增长之中所发挥的作用,更精准地刻画金融结构、金融服务和经济增长三者之间的联系。

二、研究设计

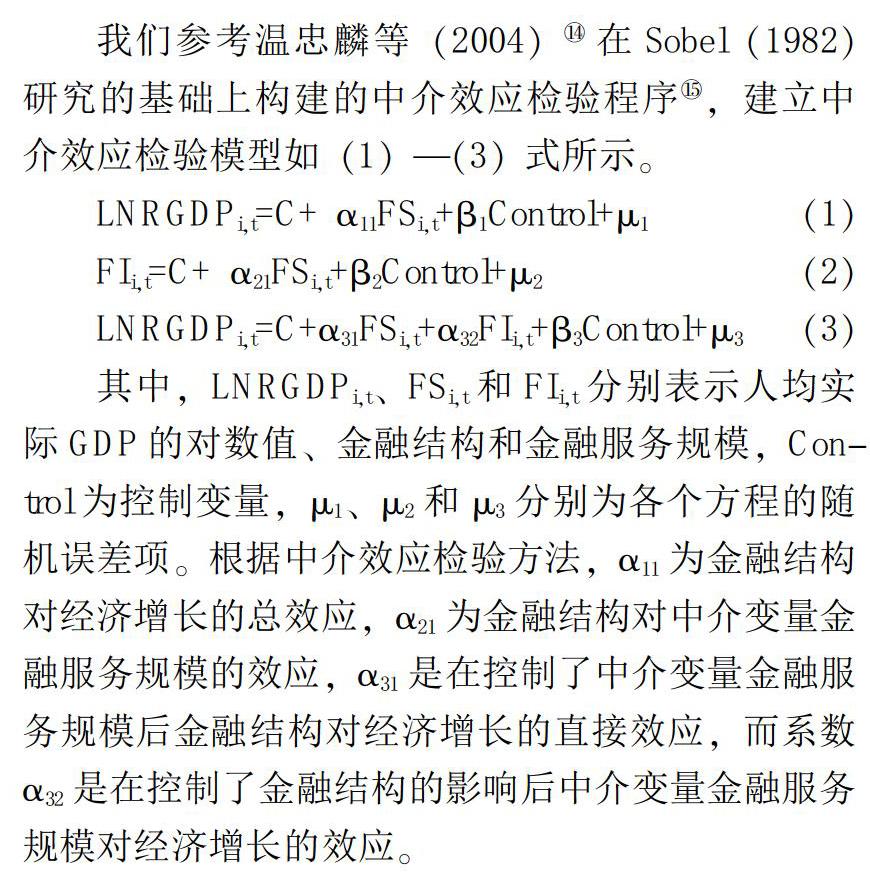

我们参考温忠麟等(2004) 在Sobel(1982)研究的基础上构建的中介效应检验程序,建立中介效应检验模型如(1)—(3)式所示。

LNRGDPi,t=C+ α11FSi,t+β1Control+μ1 (1)

FIi,t=C+ α21FSi,t+β2Control+μ2(2)

LNRGDPi,t=C+α31FSi,t+α32FIi,t+β3Control+μ3(3)

其中,LNRGDPi,t、FSi,t和FIi,t分别表示人均实际GDP的对数值、金融结构和金融服务规模,Control为控制变量,μ1、μ2和μ3分别为各个方程的随机误差项。根据中介效应检验方法,α11为金融结构对经济增长的总效应,α21为金融结构对中介变量金融服务规模的效应,α31是在控制了中介变量金融服务规模后金融结构对经济增长的直接效应,而系数α32是在控制了金融结构的影响后中介变量金融服务规模对经济增长的效应。

中介效应检验和分析的程序可简单表述如下:首先检验系数α11,若其不显著,则意味着金融结构与经济增长的相关不显著,所以要停止中介效应分析;若其显著,则做部分中介检验,即依次检验系数α21和α32,如果系数α21和α32全部显著,就意味着金融结构对经济增长的影响至少有一部分是通过金融服务规模这一中介变量实现的,此时再检验系数α31,如果系数α31显著,说明只是部分中介过程,即金融结构对经济增长的影响只有一部分是通过金融服务规模这一中介变量实现的;如果系数α31不显著,说明是完全中介过程,即金融结构对经济增长的影响都是通过金融服务规模这一中介变量实现的;如果系数α21和α32至少有一个不显著,由于该检验的功效较低,所以就还需做Sobel检验,如果显著,就意味着金融服务规模的中介效应显著,否则中介效应不显著。

参考已有研究文献主要包括Demirgüc-Kunt等(2012)、彭俞超(2015)、張成思和刘贯春(2015)、张成思和刘贯春(2016)、杨子荣和张鹏杨等(2018),本文选取各变量的度量指标如下:

(1)被解释变量:经济增长(LNRGDP),用人均实际GDP的对数值(以2010年不变美元价)表示,数据来源于WDI数据库。

(2)核心解释变量:金融结构和金融服务规模。

一是金融结构(FS)。本文遵循以往的研究惯例,用直接融资规模与间接融资规模之比(股票市场市值/银行信贷余额)来衡量金融结构,而不以直接融资比重来衡量,这样既可以有效避免回归可能存在的共线性问题,又可以清晰地反映是否为“市场主导型”金融结构或者“银行主导型”金融结构。需要指出的是,虽然个别文献中关于直接融资规模的测算还包括了未清偿企业债券价值等指标,但许多国家的企业债券数据可得性较弱,严重的数据缺失会削弱回归结果的可信度,所以本文参照主流文献做法仅将股票市场市值作为衡量直接融资规模的指标,数据来源于GFDD数据库。

二是金融服务规模(FI)。本文参考张成思和刘贯春(2015)的方法,用(股票市场交易总额+金融机构贷款总额)/ GDP来衡量。关于这一变量的度量存在一定分歧,一些文献选取股票市场市值来衡量股票市场提供的金融服务规模,另外一些文献则选取股票市场交易总额作为衡量指标。本文认为采用股票市场交易总额这一指标更为合理,原因在于股票市场交易总额不仅包含了股票价值信息,还包含交易频率、交易规模、市场活跃性等对金融服务规模具有重要影响的因素。同样由于数据缺失的原因,衡量金融服务规模时未纳入未清偿企业债券价值。需要特别注意的是,为了避免多重共线性等问题,本文参考Demirgüc-Kunt等(2012)、张成思和刘贯春(2015) 的做法,将所选用的指标除以GDP,因此FI代表的是金融体系能够提供的相对于实体经济规模的金融服务规模,而非绝对值;部分控制变量也采取了类似做法,数据来源于GFDD数据库。

(3)控制变量:除上述核心解释变量外,依据宏观经济理论以及借鉴相关研究,本文加入了贸易开放度、政府支出、城镇化率、价格水平等可能对经济增长产生重要影响的指标以及被解释变量滞后项作为控制变量。控制变量数据均来源于WDI数据库。主要变量的度量方式和描述性统计结果分别见表1、表2。

在数据来源方面,囿于数据可得性,本文选取了56个国家或地区1994—2016年非平衡面板数据,数据主要来自世界银行WDI数据库和GFDD数据库。在这些国家或地区中,按照世界银行根据人均收入规模划分的标准,包含34个高等收入国家或地区和21个中等收入国家或地区,样本分布对中国具有较好的参考价值。

三、实证结果与分析

(一)基准分析:金融服务的中介效应检验

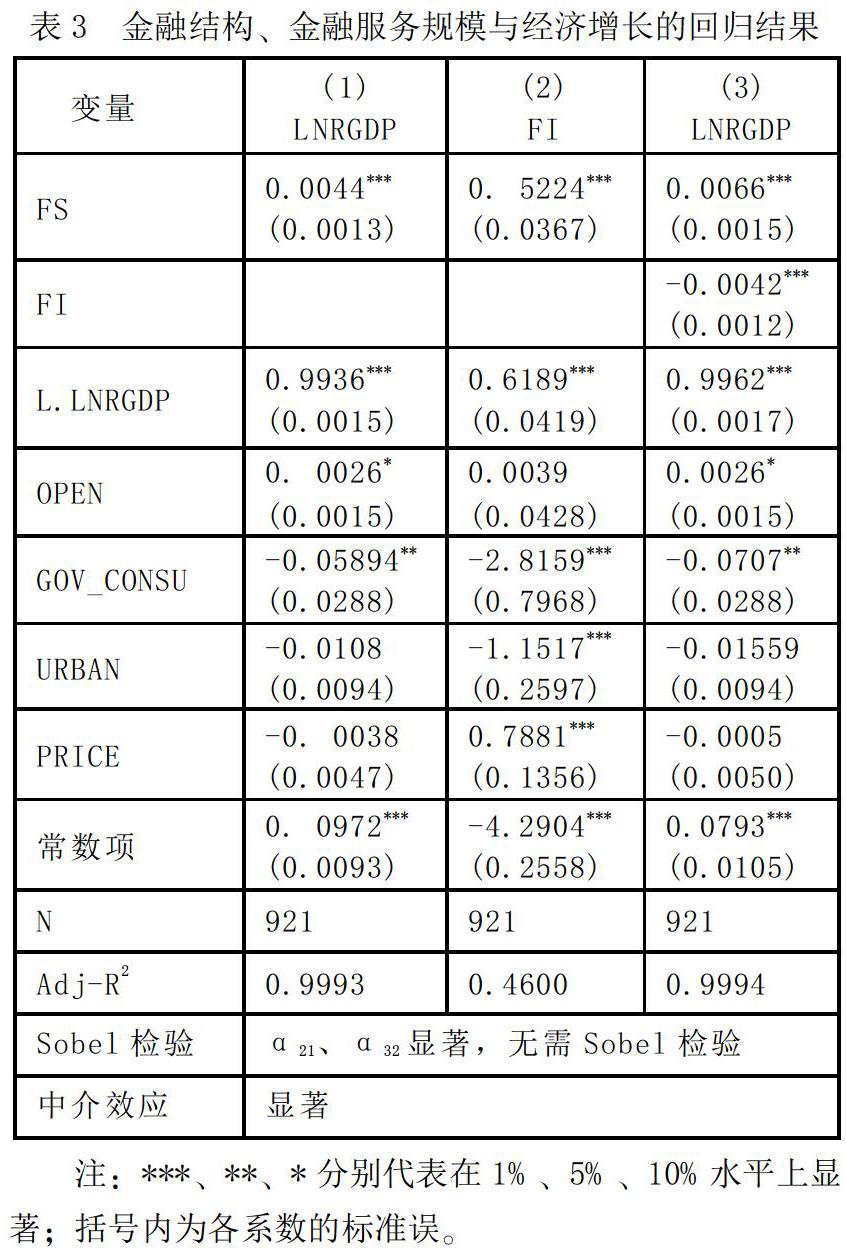

根据中介效应检验程序,本文以金融服务规模为中介变量,对金融结构、金融服务规模和经济增长三者之间的关系进行实证检验,结果如表3所示。回归(1)对金融结构与经济增长的关系进行了验证,回归结果中FS的系数为0.0044,在1%的水平上显著为正,说明金融结构的提升会显著促进经济增长。这与以往大多数研究的结论一致。回归(2)中,金融结构FS的系数为0.5224,在1%的水平上显著,表明金融结构促进了金融服务规模的提升。这验证了本文在理论分析中提出的金融结构的改善将促进金融服务规模增大的观点。回归(3)中,在加入了金融服务变量FI后,金融结构(FS)与金融服务(FI)系数均显著,以上参数显著表明响经济增长过程中确实具有中介效应。由于回归(3)无需进行Sobel检验,金融服务规模在金融结构影中金融服务FI的参数为负,说明金融服务规模对经济增长起到了显著的抑制作用。综合来看,金融结构的改善促进了金融服务规模的上升,但是金融服务规模的上升反而对经济增长具有抑制效应,从而使得中介效应为负。这验证了本文在理论分析中提出的金融结构改善所带来的金融服务规模扩大对经济增长的影响并非一定为正的观点。

为进一步验证实证结论的可靠性,本文根据Bootstrap方法检验金融服务规模是否为中介变量,即金融服务规模在金融结构对经济增长的影响中是否发挥了中介作用。在非参数Bootstrap法重复抽样10000次、95%偏差纠正的置信区间条件下,直接效应和中介效应的检验结果如表4所示。

由表4可知,中介效应系数的上下限区间位于0以下,中介效应的大小为-0.0022,说明金融服务规模确实发挥了负向中介作用。直接效应的上下限区间不包含0,且直接效应大小为0.0066,表明金融结构对经济增长的直接效应显著为正,金融服务规模发挥了部分中介作用,这进一步验证了基准检验中的判断。

(二)进一步分析:不同金融服务规模下的中介效应差异

进一步地,金融服务规模对经济增长的中介作用是否会因金融服务规模的差异而有所不同?本文认为这是可能的,其原因在于:首先,一般而言,发达经济体的金融服务规模较大,而发展中经济体的金融服务规模相对较小(本文计算了发达经济体和发展中经济体FI的均值,分别为2.03、0.84)。在经济发展不足的经济体中,金融服务规模和经济金融化程度并不明显,金融服务的负面作用尚未呈现;而在经济发展程度较高的经济体中,金融市场和金融服务规模已经较高,进一步扩大金融服务规模容易造成经济金融化和对实体经济产生挤出效应,形成显著的金融服务负向中介效应。其次,在金融服务规模扩大的过程中,其与实体经济的不匹配程度会随着经济发展程度的增加而增加。在经济发展完备的经济体中,金融服务规模进一步提高可能会导致金融与实体经济不匹配的程度更加明显,增加金融服务负向中介效应的程度。

在检验不同金融服务规模下金融服务中介效应的差异化影响之前,本文需检验不同金融服务规模对经济增长影响的差异性。门槛模型能够较清晰地刻画金融服务规模与经济增长之间的非线性关系;此外,门槛模型的门槛值由样本数据内生决定,既不需要给定非线性模型的方程,也不需要外生给定门槛值。因此,本文运用面板门槛模型进行检验,以式(3)为基础,设定金融服务规模为门槛变量,构建金融服务规模与经济增长的门槛模型如下:

LNRGDPi,t=C+β1FSi,t+β2FIi,tI(qi,t≤γ)+β2FIi,tI(qi,t>γ)+β3Control+ξi+μ4(4)

I(·)為示性函数,函数值取决于门槛变量qit与门槛值γ之间的大小关系。当qit≤γ成立时,函数值为1,否则为0;其余变量含义与前文一致。

由于使用面板门槛模型要求门槛变量外生,本文在进行回归估计之前,以FI为被解释变量,对门槛变量进行了弱外生性检验。结果表明,FI具有弱外生性,可以用作面板门槛模型的门槛变量。

表5列出了本文运用Bootstrap方法得到的金融服务规模与经济增长之间的门槛效应检验结果。结果显示,单一门槛、双重门槛和三重门槛均显著。由此可见,不同金融服务规模对经济增长的影响确实存在差异。

进一步地,本文分别运用单一门槛回归模型、双重门槛回归模型和三重门槛回归模型对式(4)进行估计,结果(见表6)表明,三个回归中金融服务规模FI的系数均由正变负,且较显著,说明随着金融服务规模的不断扩大,其对经济增长的影响逐渐由显著的正向影响转变为负影响,转折点在第三重门槛1.438附近。据此本文将金融服务规模划分为两个具有显著差异的时期:当FI≤1.438时,金融服务规模对经济增长的影响为正;当FI>1.438时,金融服务规模对经济增长的影响为负。

在此基础上,本文进一步检验了不同金融服务规模下金融服务中介效应的差异化影响,检验结果如表7。由表7可以看到,金融结构对经济增长始终具有显著的促进作用,而金融服务的中介效应却存在明显异质性。在金融服务规模较小时期,金融结构未显著推动金融服务规模扩大,且金融服务规模扩大也并未显著抑制经济增长,因此金融服务不具有中介效应;相反地,在金融服务规模较大时期,金融结构促进经济增长,金融服务却起到了负向中介作用,显著减弱了金融结构对经济增长的促进作用。这表明随着经济发展水平的上升,金融服务规模扩大,需要更加重视金融服务过度发展对经济增长可能带来的负面影响。

如前所述,在经济发展不足的经济体中,金融服务规模和经济金融化程度往往并不明显,特别是金融服务的负面作用不可能充分呈现;而在经济发展程度較高的经济体中,金融市场发展比较稳定,金融服务规模相对比较高,如果进一步扩大金融服务规模,就容易造成经济金融化和对实体经济产生挤出效应,从而形成显著的金融服务负向中介效应。为进一步验证不同金融服务规模下金融服务中介效应异质性的检验结果,本文采用Bootstrap方法分别对金融服务规模较小时期和较大时期金融服务的中介效应进行检验,结果如表8所示。结果表明,金融服务的中介效应在金融服务规模较低时期不显著,而在金融服务规模较大时期显著为负,金融服务的中介效应确实存在异质性。

四、简要研究结论与建议

本文选取全球56个国家或地区1994—2016年的面板数据,采用中介效应模型和面板门槛模型联合考察了金融结构改善对经济增长的影响以及该影响过程中金融服务规模的作用。从总体上看,金融结构改善显著促进了经济增长,而金融服务规模在这一影响过程中可能产生负向中介作用。基于面板门槛模型的进一步分析发现,在金融服务规模较小时期,金融结构改善未显著推动金融服务规模扩大,且金融服务规模扩大也未显著抑制经济增长,金融服务规模不具有中介效应,换句话说,此时金融结构改善对经济增长的促进作用可以得到充分发挥而不受金融服务规模的影响;当金融服务规模上升到一定程度(FI>1.438)时,金融结构改善仍然能够促进经济增长,但金融服务规模却产生负向中介作用,显著减弱金融结构改善对经济增长的促进作用。由此可见,在我国,金融服务规模的盲目扩张也可能产生负面影响,金融服务规模应当适度扩张,并非越大越好;换言之,寻求金融高质量发展而非盲目扩张对于我国经济高质量发展具有极其重要的意义。

本文的上述研究结论对于进一步完善金融体系,切实发挥金融服务实体经济这一关键功能,切实推动我国金融和经济高质量发展具有极重要的政策启示意义。

第一,大力发展资本市场,提高直接融资比例,改善金融结构,对经济增长具有积极推动作用。我国应该继续以金融体系结构的调整优化为重点,增加企业的直接融资渠道和规模,促进经济增长。2019年12月28日,第十三届全国人大常委会第十五次会议通过了新修改后的《证券法》。新证券法坚持市场化、法治化、国际化方向,从改革证券发行制度、强化信息披露要求、加大投资者保护力度、健全多层次资本市场体系、大幅度提高证券违法成本等方面进一步加强了资本市场的顶层设计,对于资本市场基础制度的进一步完善、上市公司质量的进一步提高以及资本市场的活力、韧性和服务能力的进一步增强等都必将产生积极的推动作用,进而必将有效改善我国金融结构,有力地促进我国金融和经济高质量发展。

第二,金融服务规模的快速膨胀可能对经济增长产生消极作用。总体上看,我国大部分地区在大部分时间内都属于金融服务规模偏小区间之内,金融服务规模的扩大不会产生负面影响。但是,某些特定地区的金融服务规模在特定时间内也可能扩张过度甚至导致总体规模扩张过度,因此,我国也应当采取适当措施抑制金融服务规模的过快上升,适度抑制资金“脱实入虚”和经济金融化现象,完善金融监管制度,推动金融供给侧结构性改革,注重金融发展质量提升,更好地发挥金融服务实体经济的功能。

第三,金融服务规模扩张的消极作用通常因地区经济发展程度不同而呈现差异,因此,政策应因时、因地、因条件而变,具体问题具体分析:在经济欠发达时期或经济欠发达地区,金融服务规模往往也较小因而不会产生负作用,金融结构改善能显著促进经济增长;而随着经济发展程度的不断提高,金融服务规模也在扩大,进而会显著减弱金融结构改善对经济增长的促进作用,故此时应注意限制金融服务规模的超常扩张,这对于推动金融和经济高质量发展更为关键。

最后,金融服务规模扩张的积极作用在经济欠发达地区要显著优于经济发达地区,因此,我国应切实推动经济落后地区的金融服务规模适度扩张,进一步强化打好精准脱贫攻坚战的金融支持。2017年12月15日,中国人民银行、中国银监会、中国证监会、中国保监会等四部门联合印发了《关于金融支持深度贫困地区脱贫攻坚的意见》,明确要求“金融部门坚持新增金融资金优先满足深度贫困地区、新增金融服务优先布设深度贫困地区”,这一要求不仅非常契合本文研究的主要发现,而且可望进一步优化金融资源的区域配置,为经济落后地区打赢脱贫攻坚战提供极重要的金融支持。

注释:

① 林毅夫:《〈新结构经济学〉评论回应》,《经济学(季刊)》2013年第12期。

② M. ihák, A. Demirguc-Kunt, E. Feyen et al., Financial Development in 205 Economies, 1960 to 2010,

Journal of Financial Perspectives, 2013, 1(2), pp.17-36.

③ R. Levine, S. Zervo, Stock Markets, Banks, and Economic Growth, American Economic Review, 1998, 88(3), pp.537-558.

④ 米建国、李建伟:《我国金融发展与经济增长关系的理论思考与实证分析》,《管理世界》2002年第4期。

⑤ J. Wurgler, Financial Markets and the Allocation of Capital, Journal of Financial Economics, 2000, 58(1-2), pp.187-214.

⑥ X. Hou, S. Li, Q. Wang, Financial Structure and Income Inequality: Evidence from China, Emerging Markets Finance and Trade, 2018, 54(2), pp.359-376.

⑦ F. Allen, D. Gale, Financial Contagion, Journal of Political Economy, 2000, 108(1), pp.1-33.

⑧⑨ A. Demirgüc-kunt, E. Feyen, R. Levine, The Evolving Importance of Banks and Securities Markets, World Bank Economic Review, 2012, 27(3), pp.476-490.

⑩ 辜勝阻、庄芹芹、曹誉波:《构建服务实体经济多层次资本市场的路径选择》,《管理世界》2016年第4期。

张成思、张步昙:《中国实业投资率下降之谜:经济金融化视角》,《经济研究》2016年第12期。

杜厚文、伞锋:《虚拟经济与实体经济关系中的几个问题》,《世界经济》2003年第7期。

张成思、刘贯春:《经济增长进程中金融结构的边际效应演化分析》,《经济研究》2015年第12期。

温忠麟、张雷、侯杰泰、刘红云:《中介效应检验程序及其应用》,《心理学报》2004年第5期。

E. Sobel, Asymptotic Confidence Intervals for Indirect Effects in Structural Equation Models, Sociological Methodology, 1982, 13, pp.290-312.

彭俞超:《金融功能观视角下的金融结构与经济增长——来自1989—2011年的国际经验》,《金融研究》2015年第1期。

张成思、刘贯春:《最优金融结构的存在性、动态特征及经济增长效应》,《管理世界》2016年第1期。

杨子荣、张鹏杨:《金融结构、产业结构与经济增长——基于新结构金融学视角的实证检验》,《经济学(季刊)》2018年第2期。

类似于巴菲特指标(美国股市市值/美国GNP),用来衡量泡沫的程度。Cihák et al.(2013)构建了衡量金融体系重要特征的指标(深度、准入、效率和稳定性),用来反映金融体系提供的金融服务规模。依照他们对该指标的定义,本文选取的指标反映的是金融发展深度(Financial Depth),即金融体系能够提供的金融服务规模的数量。

使用被解释变量滞后一期作为控制变量是为了防止模型设定偏误以及内生性问题,从而获得一致性估计。

在1994年之前,WDI数据库和GFDD数据库相关指标数据缺失严重,且GFDD数据库尚未更新2016年之后本文需要的金融市场数据,所以本文选取1994—2016年为样本区间。56个国家或地区按照英文首字母的顺序列举。此外,中介效应检验需要截面数据或面板数据,本文采用跨国面板数据。这56个国家或地区分别是:阿根廷、奥地利、澳大利亚、比利时、巴西、加拿大、智利、中国、哥伦比亚、塞浦路斯、德国、厄瓜多尔、芬兰、法国、英国、希腊、中国香港、匈牙利、印度尼西亚、爱尔兰、以色列、印度、冰岛、意大利、日本、韩国、哈萨克斯坦、斯里兰卡、立陶宛、卢森堡、马耳他、墨西哥、马来西亚、尼德兰(荷兰)、挪威、新西兰、秘鲁、菲律宾、巴基斯坦、波兰、葡萄牙、罗马尼亚、塞尔维亚、俄罗斯、沙特阿拉伯、新加坡、斯洛伐克、西班牙、瑞士、瑞典、泰国、土耳其、乌克兰、美国、越南,南非。

由于门槛模型要求(强)平衡面板数据,所以本文删去了数据缺失严重的样本数据记录,并运用均值法等插值方法补齐了部分缺失数据。

祝惠春、曾诗阳:《新证券法护航资本市场高质量发展》,《经济日报》2019年12月29日。

作者简介:唐文进,长沙理工大学经济与管理学院教授、博士生导师,湖南长沙,410016;李文君,中南财经政法大学金融学院,湖北武汉,430073。

(责任编辑 陈孝兵)

猜你喜欢

今日财富(2022年11期)2022-05-05

时代金融(2019年4期)2019-04-07

农村百事通(2017年24期)2018-01-09

中国房地产·市场版(2017年1期)2017-03-04

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

科学与财富(2016年28期)2016-10-14

大众理财顾问(2016年9期)2016-10-11