基于作业成本法的铁路货运标准成本探讨

2020-07-17 09:03唐天祥莫文莉

铁道货运 2020年6期

唐天祥,林 涛,莫文莉

(中国铁路武汉局集团有限公司 财务部,湖北 武汉 430000)

会计学中标准成本是指单位产品的标准成本,铁路货运标准成本是指单位作业量的标准成本。铁路货运以实现货物位移为目的,无传统意义上的产品,按货物品类或运输形式计量铁路标准成本也极为困难。作业成本法(Activity-based Costing,ABC)是指可以将间接成本和辅助材料分配到作业、业务流程、产品、服务及顾客中的一种成本计算方法[1],为铁路企业运输站段( 车务系统 )的成本管理提供新的视角和思路[2]。由于运输站段各人员岗位分工明确,各负其责,各工作人员可以清晰对应至铁路运输作业中的某一个环节,其使用的材料、动力燃料等发生的费用也可以合理的归集到作业环节[3]。铁路货运根据作业成本法制定的标准成本可以为货运业务全面预算编制提供依据[4],促进站段优化货运作业流程,压缩货运作业成本,避免站段盲目进行货运营销,规范站段财务管理和报表填制。

1 铁路货运作业成本法分析

1.1 铁路货运作业按作业流程划分

无论是从货物运输品类,还是从货物运输形式来看,运输站段作业流程相差不大,主要流程为:营销作业→受理作业→发送作业→到达作业→售后服务。从铁路货物运输作业流程来看,货物运输作业实际是一个基本对称的过程,同时结合车站货运岗位设置将货运作业分为货运组织、货运运转、货运装卸、货运调车、货运其他5 大类别。

在货运作业流程中货运组织主要包括货运营销、受理承运和售后服务。运输站段货运运转与本站货运发送量无明显的线性关联,主要与车站所处线路繁忙程度有关。铁路货运装卸业务基本实行对外承包,受“竞争性一口价”政策影响,处于亏损状态,但能大幅提升铁路货运竞争力[5]。货运调车和货运运转业务是铁路货运作业的核心业务,也是铁路货运作业安全管理的核心。货运其他主要为折旧大修及货运管理人员支出。

1.2 铁路货运作业成本归集

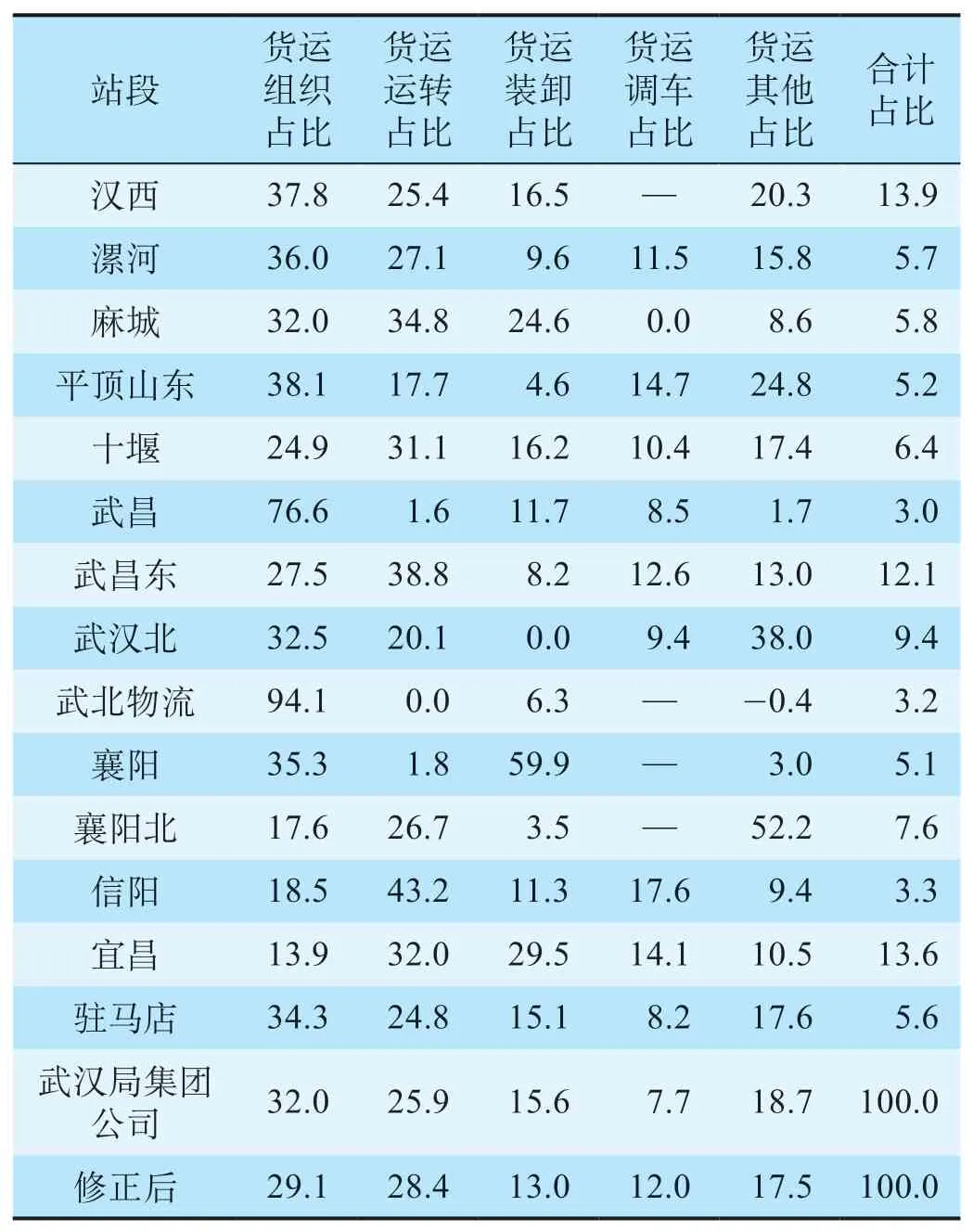

铁路货运作业成本法可根据货运作业类别从主营业务成本分类中提取相关的成本要素。2018 年中国铁路武汉局集团有限公司(以下简称“武汉局集团公司”)运输站段列支货运成本总计21.4 亿元,作业成本法从相关报表主营业务成本科目中,按作业类别提取成本总计为21.6 亿元,误差率为0.93%,数据提取基本可靠,误差主要由站段运转、调车作业成本无法准确分类引起。货运作业成本占比如表1所示。

表1 货运作业成本占比 %Tab.1 Freight cost ratios

表1 中武北物流中货运其他占比为-0.40%,是由于安全生产费引起,当企业安全生产费逐年计提累计余额超过预定目标后,可能出现本年安全生产费的计提小于安全生产费使用,致使本年报表中安全生产费支出出现负数。表1 中可以看到铁路货物运输中货运组织作业成本占比最高,占武汉局集团公司运输站段货运总支出的32.0%;其次是货运运转作业占25.9%;而货运其他作业成本占比为18.7%;货运装卸作业占15.6%,大部分为作业外包费用;货运调车作业占比极低,仅为7.7%。由于部分站段将货运调车作业成本列支在货运组织作业中(不影响站段整体货运成本支出),导致站段填报数据失真。剔除错误列支站段数据后,货运调车作业占比12.0%,仍占比最低,且货运作业成本占比高低顺序没有发生变化,如表1 中修正后数据所示。

1.3 铁路货运作业工作量完成情况

武汉局集团公司各站段货运作业工作量占比如表2 所示。2018 年武汉局集团公司站段发送货物6 770万t。武汉局集团公司对有调作业、无调作业车数统计未严格要求,导致部分站段调车作业工作量统计数据失真,但如果货运作业成本按单位发到吨计算,调车作业工作量对单位货物货运作业成本不构成影响。

表2 货运作业工作量占比 %Tab.2 Freight workload ratios

2 作业成本法下的铁路货运标准成本分析

2.1 铁路货运作业标准成本分析

根据站段货运作业成本支出及作业工作量可以计算各站段货运作业单位作业量实际支出成本(简称“实际支出定额”),作为标准成本的初步分析。

2.1.1 货运作业实际支出定额

货运作业实际支出定额情况如表3 所示。表3中编组站中转编组货运调车实际支出定额以车为单位计算,其他站段(包含编组站中应该归属于本站的发到货物服务)货运调车实际支出定额以发到吨为单位计算;合计为货运组织、货运运转、货运其他、货运调车4 项费用之和除以发到吨。由于武汉局集团公司大部分货物为专用线装车,货运装卸吨大大低于发到作业吨,因此将其实际支出定额单列。

由于武汉北、襄阳北编组站绝大部分作业为中转运输服务,为反映其真实发到货物的作业成本,对其进行修正,剔除武汉北、襄阳北中转编组作业成本的影响。由于平顶山东接近纯货运站段饱和作业下的真实成本,而襄阳北、武汉北以编组作业为主,货运作业为附带作业,且无客运站,实际支出定额应该低于平顶山东,但为不过分低估编组站货运作业成本,武汉北、襄阳北发到货物成本以平顶山东货运作业成本实际支出定额进行修正。修正后武汉北、襄阳北调车作业成本分别为25.9 元/车、19.7 元/车,襄阳北站调车作业成本低于武汉北,得益于襄阳北站多次进行升级改造。根据修正后的成本数据得出修正后各站段实际支出定额的情况,武汉北、襄阳北及武汉局集团公司作业实际支出定额如表3 中修正后数据所示。

表3 货运作业实际支出定额情况Tab.3 Actual freight expenditure quota

2.1.2 实际支出定额差异分析

(1)货运作业饱和程度不同。武汉局集团公司货物运输成本中货运人工成本累计支出超过总成本支出80%,人工支出是铁路货运作业成本支出的主要因素。货运作业比较集中的站段作业趋于饱和,铁路三等及以下的货运车站的货运业务作业均处于不饱和状态,职工大部分时间都处于货运作业等待状态,单位货物运输人工成本大大高于饱和状态下的车站。表2 中货物运输发到吨排名前3 位的武昌东、宜昌和平顶山东3 个站段货运作业人员在武汉局集团公司占比仅为11.05%,8.41%,6.15%,大大低于货运作业量的占比,通过数据统计武昌东、宜昌和平顶山东发到作业日人均超过100 t,而非饱和状态的站段日人均只有40 t 左右,导致武昌东、宜昌和平顶山东的货运作业成本实际支出定额大大低于武汉局集团公司平均水平。

(2)历史遗留问题。目前,铁路装卸作业大部分进行业务外包,但武汉局集团公司2018 年度报表中仍有420 余名装卸职工。铁路经过多次改革,部分人员岗位变动频繁,不能适应生产岗位,安排他们为客货运作业做辅助服务工作,但发生的成本也应该均摊至客货运作业成本中,由于各站段情况不同,对成本的影响程度也不同。另外,有些铁路建设时征用了附近的土地,但凡涉及到这样的问题的业务外包项目就只能采用单一来源采购或竞争性谈判,用工成本就明显高于正常业务外包成本,这也是表3 中装卸作业成本差异的重要原因。

(3)报表填制不规范。从提出站段的数据中,可以看到站段报表填制存在的错误。报表填制错误造成了站段各个环节作业成本实际支出定额的偏差,同时也影响了整个武汉局集团公司货运作业环节的成本实际支出定额基准。

(4)货物运输品类形式不同。货物运输品类不同对装卸成本影响极大,散堆装货物河沙和煤炭等可以直接使用机械装卸,大大降低了人工成本,而成件包装货物如饮料、化肥等则主要依靠人力装卸。另外货物运输形式不同需要作业人员参与的程度不同对货运作业成本有一定的影响。(5)货运作业重点不同。站段性质不同,作业重点不同。武汉局集团公司大部分运输站段客货业务兼顾;但也有部分专门以客运为主,如武汉和汉口站;而武汉北和襄阳北站为枢纽编组站,以货物中转编组为主,为武汉局集团公司、全路的货运中转作业服务,产生的成本绝大部分为中转编组作业成本,但在上报的报表系统中,无法区分编组作业及本站货物运输作业成本。因此,本站货物运输作业的成本需要进行修正,才能得到本站发到货物作业的真实成本。

2.2 铁路货运作业标准成本制定

结合站段实际支出定额差异的原因,对站段货运作业标准成本按以下规则制定。按站段单项作业成本实际支出定额与武汉局集团公司平均实际支出定额对比,超出60%按7%核减站段单项实际支出定额,超出在40% ~ 60%之间按5%核减,超出在20% ~ 40%之间按3%核减,超出在20%以下的按1%核减,低于武汉局集团公司平均水平的保持原有水平(也可以根据武汉局集团公司及各站段实际情况制定比例),制定站段货运作业标准成本。站段货运作业标准成本如表4 所示。

表4 中货运调车按车作业标准成本为两大编组站中转调车作业标准成本,以区分本站货物运输调车作业成本。目前给予运输站段的预算基本以定员为基础,5 个人做10 个人定员的工作,个人工资不会增长,甚至因为差错考核而降低职工的工资收入,这也是目前站段极尽所能争定员和武汉局集团公司极力压缩定员的根本原因,也是铁路生产成本控制的主要矛盾所在。而作业成本法避免了定员的环节,以作业量和作业标准成本为基础。武汉局集团公司同时可以结合站段作业完成的实际支出定额完成情况(与制定的标准成本比照)给予一定比例的工资总额考核。

表4 站段货运作业标准成本Tab.4 Standard freight cost at railway stations and sections

2.3 降低铁路货运作业标准成本途径

成本差异中,货运作业饱和程度不同和历史遗留问题通过站段努力可以改变;报表填制不规范对站段成本实际支出无影响,但是会影响企业给站段制定的标准成本,使站段的标准成本产生一定的偏差;货物运输品类形式不同和货运作业重点不同是受站段地理位置及铁路运输生产布局的影响,自身无法改变。因此,针对货运作业饱和程度不同、历史遗留问题和报表填制不规范提出降低铁路货运作业标准成本的途径。

(1)增加货运作业饱和程度。应该增加货运作业饱和程度,降低单位作业量人工支出。一是联动配合作业。联动配合作业分为时间联动作业和地域联动作业。时间联动作业是指各个工种经统一协调,在同一时间段内、同一地点进行不相关的作业,以提高单位时间的作业效率。目前武汉局集团公司已成立宜昌综合维修段和襄州综合维修段,在“天窗修”时段,不同的工种通过统一协调,进入同一线路进行作业,加快作业效率。地域联动作业是指将相邻地域的同一作业集中起来进行统一作业,以降低铁路作业的人工等待成本。二是外购劳务用工。铁路职工工资及工资附加费支出高出一般省市的平均水平,外购劳务可以按社会用工的工资支出水平付费,可以大幅降低铁路用工成本。武汉局集团公司大部分高铁乘务工作都基本采用外购劳务形式,铁路货运部分岗位,例如,货场看守等也采用了外购劳务的形式。三是区域性用工。同一铁路局集团公司辖区内不同地区同一级别车站、相同职名的铁路职工基本工资完全相同,主要差别为效益考核工资。铁路现行的工资模式有利于中小城市的职工队伍稳定,但对大城市职工不利。目前部分铁路企业用工已开始向中小城市转移,主要考虑以相近的工资尽可能提高职工生活的幸福感。武汉局集团公司恢复早年已撤销的襄阳客运段,替代原武汉客运段担当的部分列车乘务工作。

(2)逐步消除历史因素影响。一方面,铁路企业可以逐步剥离铁路货运作业非核心业务。铁路企业可以根据货运作业流程对铁路货运作业进行“价值链”分析,区分铁路货运作业核心业务和非核心业务,将非核心业务或者核心业务非重点岗位业务外包,降低铁路人工支出。近年来国内出现了新型的“无车承运人”概念,指不拥有车辆而从事货物运输的个人或单位[6],铁路企业可以将货运作业的大部分非核心岗位业务外包至无车承运业务中。另一方面,在装卸作业方面可以鼓励货主企业单位发展专用线货物运输。在铁路车站货场装车运输,至少也需要经过两装两卸作业,短途运输中装卸作业费用将在整个货物运输费用占极大的比重,这也是铁路货物运输在短距离运输缺乏竞争力的最重要的原因[7]。铁路专用线货物运输同公路运输相同,只需要进行一装一卸作业,大幅降低了货物运输中的装卸作业成本。在铁路货物品名运量排名前6 的货物基本都采用专用线装车运输。2019 年初,国铁集团积极响应国家号召,降低专用线收费标准,在给企业减负的同时,也可以吸引和鼓励更多的中小型企业发展专用线货物运输[8],减少装卸作业步骤,大幅降低货主装卸作业成本,同时也可以减少铁路企业与地方装卸队伍的冲突及自身装卸业务亏损。

(3)规范站段财务报表填制。财务报表填制是财务管理的基础工作,基于作业成本法的标准成本的制定是根据站段近年的财务数据及作业实际情况制定的,财务报表数据填制不规范会导致企业制定的作业标准成本偏离实际。基于作业成本法的标准成本制定中,作业工作量与成本费用支出同等重要,站段在编制财务报表时不仅应该严格区分费用明细科目,严禁混列、混报,对作业工作量也应当认真统计、填报,力使企业制定的标准成本符合站段的实际情况。

3 结束语

铁路企业不同于其他企业,产品成本计量制度不适应铁路成本管理的模式,而作业成本法为铁路企业成本开启了新的成本管理模式。结合作业成本法制定的货运作业标准成本改变了铁路企业过去以定员为基础的模式,可以推动站段积极寻求降低单位货运作业成本的途径,主动降低货运作业的成本。铁路企业在制定货运作业标准的同时,应该同时研究制定其他业务作业标准成本,推动作业成本法在铁路企业管理中顺利实施,为铁路全面管理提供基础支持。

猜你喜欢

石油沥青(2022年3期)2022-08-26

煤炭工程(2021年10期)2021-10-26

铁道通信信号(2021年9期)2021-10-19

铁道建筑技术(2021年3期)2021-07-21

建材发展导向(2021年10期)2021-07-16

建材发展导向(2021年6期)2021-06-09

中国农资(2021年6期)2021-03-02

铁道通信信号(2020年4期)2020-09-21

大众投资指南(2020年10期)2020-07-24

商周刊(2017年26期)2017-04-25