哈佛分析框架下企业财务报表分析

——以蓝焰控股为例

2020-10-20 09:30司玉娟太原旅游职业学院山西太原030032

商业会计 2020年18期

司玉娟(太原旅游职业学院 山西太原 030032)

一、哈佛分析框架

哈佛分析框架(Harvard Analytical Framework)运用定性和定量分析方法,从整体上评价企业的财务状况,从而为企业未来的发展指明方向。哈佛分析框架由四部分组成:战略分析、会计分析、财务分析和前景分析,这四个方面不是孤立的,而是存在一定的逻辑关系:(1)战略分析:从整体上对企业所采取的战略进行分析,重点分析企业当前所处的宏观环境和行业发展现状,以及企业具备的优势和面临的困境。(2)会计分析:重点在于识别和评价企业财务数据中所采用的关键会计政策和会计估计是否正确。(3)财务分析:运用一定的财务分析方法对财务数据进行分析比较,评价企业的相关业绩。(4)前景分析:预测企业未来的发展方向,对现有的状况和趋势进行延伸,提出企业未来发展的经营战略。四者关系如图1所示。

图1 哈佛分析框架

二、蓝焰控股案例分析

(一)蓝焰控股简介

山西蓝焰控股股份有限公司(以下简称“蓝焰控股”)于2000年6月22日在深圳证券交易所上市。公司原有的业务主要是生产和销售原煤、焦炭、洗精煤以及与煤炭相关的其他产品。受煤炭行业经济下行趋势的影响,从2016年开始,公司的经营范围变更为煤层气开采、销售、管道运输、车辆运输,气体、固体矿产勘查,煤层气工程设计、咨询、施工,煤层气治理,以自有资金对外投资等。本文以蓝焰控股为例,应用哈佛分析框架对公司的财务报表进行了分析,相关数据来源于巨潮资讯网和公司年报。

(二)战略分析

1.宏观环境分析。煤层气,也叫煤矿瓦斯,是一种烃类气体,属于清洁资源,它赋存在煤层和煤系地层中。煤层气主要用于工业和民用领域,通过管输、压缩和液化三种方式销售给用户。我国煤层气资源较为丰富,有着巨大的开发潜力。2015年以来,国家相关部门颁布了多项针对煤层气的财政补贴和税收优惠政策,高度重视煤层气的开发和利用工作。山西省也在不断加大对煤层气企业的扶持力度,将煤层气行业列为战略性新兴产业,以促进煤层气产业的规模化发展。此外,从2016年开始国家加快调整能源结构的政策,也为煤层气产业的迅速发展提供了机遇。

2.行业现状分析。从2016年开始,我国将沁水盆地和鄂尔多斯盆地东缘作为煤层气的主要发展基地,并陆续对新疆、贵州和四川等地的煤层气资源进行评价,准备开发利用。具备煤层气开发利用条件的一些地区的矿井已开展了瓦斯抽采的相关工作,如山西晋城、贵州盘江、安徽两淮等地,为煤层气产业的快速发展奠定了较好基础。从整体上看,我国煤层气产业的发展虽然还处于初级阶段,但具有较大的发展潜力。

目前,我国从事煤层气开发利用工作的企业主要包括:中国石油天然气集团有限公司、中国石油化工集团有限公司、中联煤层气有限责任公司以及蓝焰控股等。2016年,中国石油的煤层气产量和利用量分别占全国总量的37.3%和43.1%;蓝焰控股则分别占31.6%和26.8%。由于受到开采条件、地质条件等方面的限制,煤层气行业潜在竞争者的进入壁垒较高。随着我国能源需求缺口的不断扩大,现有的常规油气已不能满足经济发展的需求,煤层气产业的发展成为了有效的解决方式之一。

3.公司当前的竞争优势。蓝焰控股现已建成与煤层气开采相关的完整业务体系,即集施工、规划、建设、运营、运输和销售为一体,形成了与煤层气业务相适应的采购、生产和销售三种模式。(1)产业链优势。蓝焰控股原有的主营业务为煤炭的生产和销售,为煤层气勘测提供了稳定的气源基地,经过多年的发展,已经形成了从煤层气勘察、抽采、气井运营到运储和批发销售完整的产业链条。(2)规模优势。2017年,蓝焰控股取得了多个地区的煤层气探矿权,加大了公司的煤层气资源储备。2018年,公司加快推进新区块的勘探工作,并取得了突破性的进展。(3)技术优势。蓝焰控股开发出了新的抽采技术,此项技术拥有自主知识产权,并成功实施了多种抽采技术和工艺,开创了煤层气治理新模式,承担并完成了多个国家和省级重点科研项目的建设工作,并建立了国家首个煤层气综合治理示范基地。(4)地域优势。相关数据表明,山西省在煤层气的勘探范围、勘探程度和探明储量方面均居我国第一。蓝焰控股立足于山西省,周边的京津冀、雄安新区、中原经济区等都属于煤层气、天然气等燃气重点消费地区,地理位置占绝对优势。而且,公司位于国家煤层气主要发展区块中,属于国家重点发展区域。

4.公司面临的困境。受低气价的影响,再加上煤层气的勘探成本较高,行业整体的利润率水平较低,公司对政府扶持政策的依赖性较强,而且部分地质条件较复杂的煤层气开采难度相对较大。面对其他企业的竞争,蓝焰控股的储备气源不足,在提高煤层气的产量和提高效率方面压力较大。而且煤层气开采属于高危行业,随着业务的不断扩展,公司的安全生产风险也会增大。

(三)会计分析

1.营业收入情况。如表1所示,2016—2018年公司的预收账款占营业收入的比例较低,说明公司提前确认收入的可能性较低。2017年营业收入增长了52.2%,主要原因是公司当年开发了新业务——煤层气治理服务,为相关企业的地面瓦斯抽采井提供维护服务。2017年煤层气治理业务实现利润7 800多万元,占公司全年利润总额的13%。2018年营业收入增长了22.6%,增长较为稳定,主要是因为2018年气价有所回升,公司气井建造工程施工量增加。

表1 蓝焰控股三年的营业收入 单位:万元

2.应收账款情况。如表2所示,通过查询公司年报发现,由于相关工程导致收入回款周期延长,2016年公司应收账款偏高。2017年应收账款下降了13.17%。2018年应收账款增加了137%,在营业收入中所占比例高达92%,主要原因是2018年大部分工程施工业务办理了结算手续,导致应收工程款大量增加。截至2019年3月份,应收工程款已回收8.5亿元。

表2 蓝焰控股三年的应收账款分析 单位:万元

2016—2018年公司应收账款计提坏账的比例较低,并呈下降趋势。三年来1年以内应收账款占应收账款总额的比例分别为80.8%、61.72%、80.84%,可见公司的应收账款大部分为1年内的款项;5年以上应收账款占应收账款总额的比例分别为0、0.99%、0.77%,即使全部计提坏账影响也不是很大。

3.会计估计情况。公司在煤层气井建造工程业务中,管理层根据工程管理部门提供的工程量确认单确认完工进度,相关证据表明公司管理层作出的会计估计较为合理。

4.研发支出情况。如表3所示,2016—2018年公司的研发投入呈下降趋势。2016年资本化研发投入所占比重较大,主要原因是2016年公司开展了17个研发项目,包括5个省部级项目。其中,2016年开展的煤层气开发和煤层气抽采技术示范工程,资本化研发投入分别为1 102万元和590多万元,而2017年的资本化研发投入仅为29.8万元。

表3 蓝焰控股三年的研发支出 单位:万元

综上所述,本文认为蓝焰控股的会计数据较为合理,涉及到的相关会计政策及会计估计没有太大差异,具有横向和纵向的可比性。

(四)财务分析

1.收入质量。由上页表1、表2可以看出,公司的营业收入呈稳步增长态势,再加上国家对煤层气行业的利好政策,可以对蓝焰控股的营业收入成长性保持乐观态度。2017年公司的营业收入增长了52.2%,主要是因为公司承接了新业务,开发了新的利润增长点。而2018年公司的营业收入增长了22.6%,营业收入增长较为稳定。从成长性和波动性来看,公司的营业收入逐年稳步增长,发展态势良好。但是,2016—2018年(扣除8.5亿元应收工程款)的应收账款在营业收入总额中所占比例接近50%,说明公司的收入质量较差。由于应收账款占营业收入的比例较高,公司需要加强对应收账款的管理,防止发生大量坏账。

2.盈利质量。由表4可以看出,公司的盈利能力在不断提高。销售毛利率在持续增长。2017年的销售净利率下降了5.37%,主要原因是2017年所得税费用增长了109%,但是2018年又提高了3.63%。总资产报酬率也在不断提高,说明公司的资产利用效果较好,获利能力较强,公司整体的盈利水平较高。

表4 蓝焰控股三年的盈利质量分析

3.资产质量。

(1)资产结构。由于煤层气行业的特殊性,固定资产和无形资产占总资产的比重普遍较高,固定费用增加会导致公司的经营杠杆加大,从而加大了经营风险。由表5可以看出,对比中国石油和中国石化,二者的固定资产和无形资产占总资产的比重均在30%—40%之间,而蓝焰控股的该项指标处于较高水平,说明公司的退出壁垒较大,技术风险较大,经营风险较大,需要控制在合理范围内。

表5 固定资产和无形资产占总资产的比重对比

(2)货币资金。企业的货币资金越多,说明企业可能没有对货币资金进行合理有效的管理。如果货币资金过少,则企业可能存在一定的偿债风险。因此,企业的货币资金需要控制在合理范围内。由表6可以看出,与竞争对手相比,2016—2018年蓝焰控股的货币资金在总资产中的占比较高,需要控制在合理范围内。

表6 货币资金占总资产的比重对比

4.现金流量。

(1)经营活动现金流量分析。由表7可以看出,2016年公司每股营业现金流量明显较高,主要原因是公司2016年发生了股份变动,普通股减少了25 403万股。主营业务现金比率在不断降低,说明公司销售商品、提供劳务收到现金的能力不足。从结构分析和营业活动收益质量来看,公司通过经营活动获取现金的水平也在不断下降。从整体上看,公司经营活动现金流量各项指标均在降低。

表7 蓝焰控股三年的经营活动现金流量指标

2018年中国石油的四项指标值分别为2.17、0.99、0.79和4.86,中国石化的主营业务现金比率和结构分析分别为0.98和0.58,与竞争对手相比,蓝焰控股各项指标明显偏低,不利于公司的长远发展。

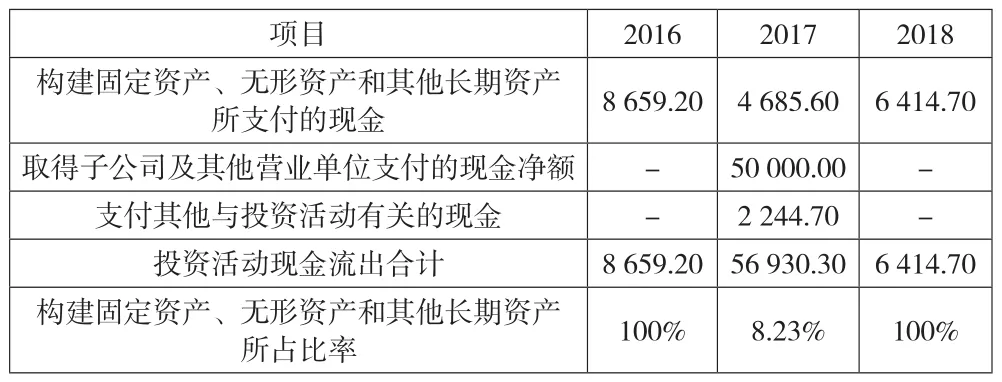

(2)投资活动现金流量分析。由表8可以看出,2016—2018年公司的投资活动现金流出主要为购买固定资产和无形资产等长期资产发生的支出。2017年,由于投资子公司,导致公司该项比例偏低,但是构建长期资产发生的投资性支出的绝对值较高。

表8 蓝焰控股三年的投资活动项目 单位:万元

2018年中国石油构建长期资产支出的现金为27 574 400万元,占投资活动现金总流出的93.82%;中国石化支出金额为127 241.3万元,占比99.42%。对比分析之后发现,蓝焰控股长期投资规模较为稳定,公司在扩大生产规模,有利于公司的长期发展。

(3)筹资活动现金流量分析。由表9可以看出,公司取得借款收到的现金占筹资活动现金流入总额的比例分别为99%、49%、94%。除2017年吸收投资收到的现金外,公司资金的来源主要是银行借款,融资途径较为单一,一旦银行借款发生问题,会影响公司的持续经营,所以公司应开辟多渠道的融资途径。

表9 蓝焰控股三年的筹资活动金额 单位:万元

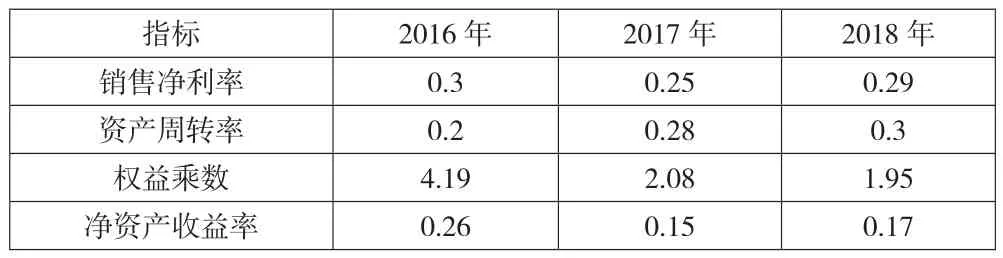

5.杜邦分析。由表10可以看出,2016—2018年公司的净资产收益率整体呈降低趋势。从影响净资产收益率的三大要素来看,净资产收益率降低的原因是权益乘数和销售净利率的下降,其中主要是权益乘数的大幅降低。通过进一步分析权益乘数可以看出,公司总资产较为稳定,主要是所有者权益发生大幅度变动,通过分析发现,2017年公司的所有者权益增长了一倍多,主要是所有者投入资本的增加。

表10 蓝焰控股三年的财务指标

(五)前景分析

1.前景预测。我国煤层气行业虽然处于发展初期,但是具有较大的发展潜力。2019年,山西省开始构建煤层气产业新格局,加快建设煤层气保障基地。随着国家对煤层气产业的不断扶持,在宏观经济和能源发展形势均有利的情况下,煤层气行业将迎来发展的黄金期。而煤层气资产是蓝焰控股的核心资产,公司有先发优势,潜在发展能力较强。

2.未来发展。在国家相关政策的扶持下,公司抓住山西省煤层气产业大力发展的有利契机,扩大生产规模,开拓下游市场,发挥技术、人才和管理优势,基础区、拓展区和合作区并进,努力向集煤层气抽采、煤矿资源开发、煤炭资产管理和工程技术服务等业务于一体的现代能源企业发展。

三、建议

近年来,公司盈利水平不断提高,但需要加强对相关成本费用的管理。应加强对应收账款的内部控制管理,防止发生大量坏账损失。加强对新技术的研发工作,保持长期资产的投资规模。提高生产效率,促进资金的回收,加强资金管理,提高风险防范意识。

在提高净资产收益率方面,一方面,要提高销售净利率,扩大生产,提高产品销量,同时降低成本,做到可持续增长。另一方面,权益乘数反映了公司的资本结构,债务资本、股权资本各有利弊,公司需要权衡风险与收益,尽可能改善公司的资本结构,既要避免权益资本过高造成的资本利润率较低,也要防止负债比例过高引起的财务风险增大。

猜你喜欢

煤化工(2022年3期)2022-11-21

销售与市场(营销版)(2022年4期)2022-04-15

现代经济信息(2021年20期)2021-11-22

科学与财富(2021年35期)2021-05-10

科学与财富(2021年33期)2021-05-10

科学导报(2019年8期)2019-09-23

能源研究与信息(2016年4期)2017-03-31

证券市场周刊(2016年25期)2016-07-18

齐鲁周刊(2016年19期)2016-05-30

股市动态分析(2014年42期)2014-11-07