股权结构与零售业上市公司绩效的相关性分析

——基于纵向一体化的中介作用

2020-11-25 05:52郭跃飞

商业经济研究 2020年22期

郭跃飞

(北京大学光华管理学院 北京 100871)

随着国民可支配收入的增长,即使在近几年宏观经济逐渐从高速增长转变为中高速增长的背景下,我国消费者仍持续爆发出令世界为之侧目的强大购买力。在这种经济环境中,我国零售业产业链不断推进,逐渐形成一种生产与销售相结合的综合经营模式,这种模式在大幅减少企业经营成本的基础上,实现了经济效益的增长。随着零售业经营范围的持续延伸,零售业上市企业对纵向一体化模式的选择是市场竞争的必然,但这也带来了更大的商业风险。因此,本文希望通过对三者的研究,综合评价其相关性,希望能够为我国零售业上市企业战略决策提供一定参考。

研究基础

目前来看,在未来一段时间内,零售业上市企业中的龙头企业将继续扩张,垄断竞争的趋势将不断强化。在市场逐渐饱和、商业竞争加剧的环境中,许多零售业企业采取了一体化战略,通过对已有资源的整合,纵向或横向连接其经营链条,以延展业务的深度和广度,拓宽经营规模,增加企业绩效。因此,对一体化战略的研究一直是学术界的热点问题。本文通过文献调研对零售业上市企业的一体化战略进行了梳理与总结:

首先,一体化战略可分为纵向或横向,二者是一对互相对应的概念,这种区分是为了帮助企业在战略管理决策时增加理性程度。由于现代企业自身有多个价值环节和多个相关业务,一个企业对同行业内其他与自己同属于一个产业链环节的企业或资源进行整合的行为被称为横向一体化;相对应地,该企业沿着自己产业链整合上下游环节的企业或资源,称为纵向一体化,即企业从“价值链”出发,对资源进行跨界融合,实现资产形态的不断转化,最终与自身的价值链进行整合,进而延伸、创新企业价值链的行为均属于纵向一体化的范畴。

其次,企业的股权结构一般由三种构成:一是分散型。这种模式中没有大股东,所有权与经营权基本完全分离,单个股东所持股份的比例相近,权力分配较为平均,降低了第一股东持有股份的流动性风险,增加流动性收益,也有利于权力制衡和民主决策,但若当股东无法在集体行动上达成一致时,这种模式可能会降低企业的反应速度,使企业错失机会。二是集中型。在这种模式中,存在拥有绝对控制权的绝对控股股东,股东本身或其代表直接参与企业经营,提高了企业的工作效率,但若缺乏有效的监督和制约,这种模式会严重损害企业利益。三是制衡型。这种模式既有较大的相对控股股东,还拥有其他大股东。股东之间的利益均衡机制有效降低了对其他股东利益的侵害,但这种制衡制度增加了达成一致意见的难度,也可能出现由于股东之间的控制权争夺而导致企业业务瘫痪的局面。

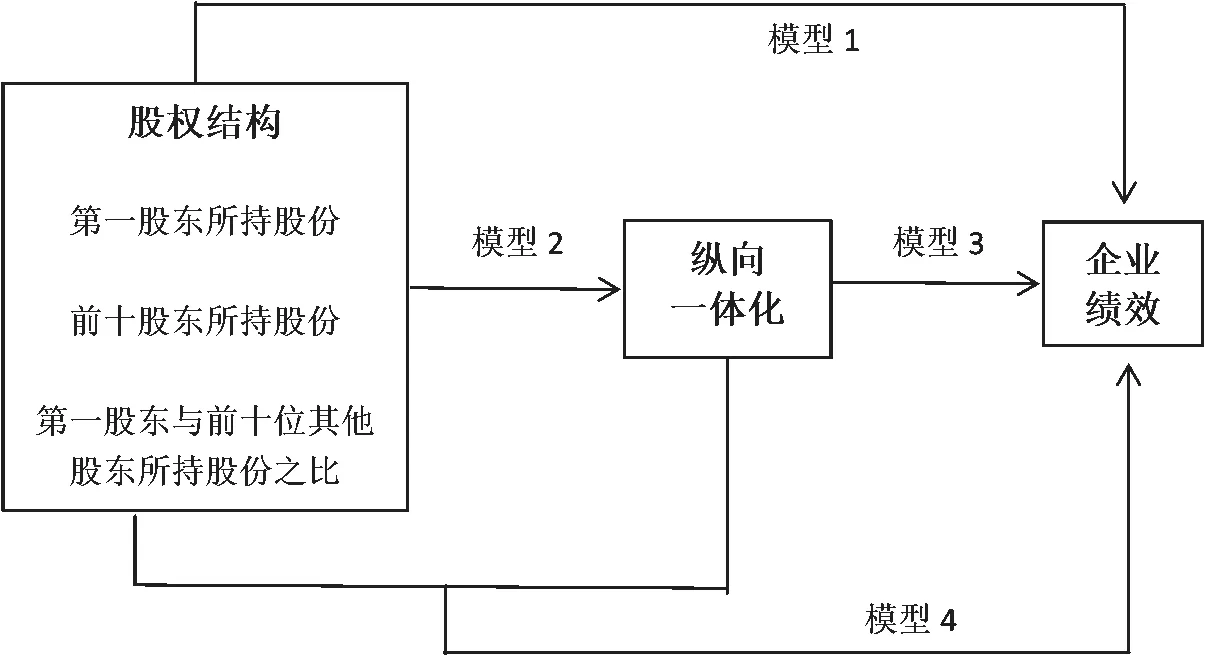

图1 理论模型

表1 变量选取表

最后,本文以零售业上市企业股东之间的制衡机制为研究对象,分析了其与纵向一体化和绩效的关系。此外,本文只对横向与纵向进行区分,将前后一体化均视作纵向,并选择了VAS增值法来对纵向一体化进行评估。

研究设计

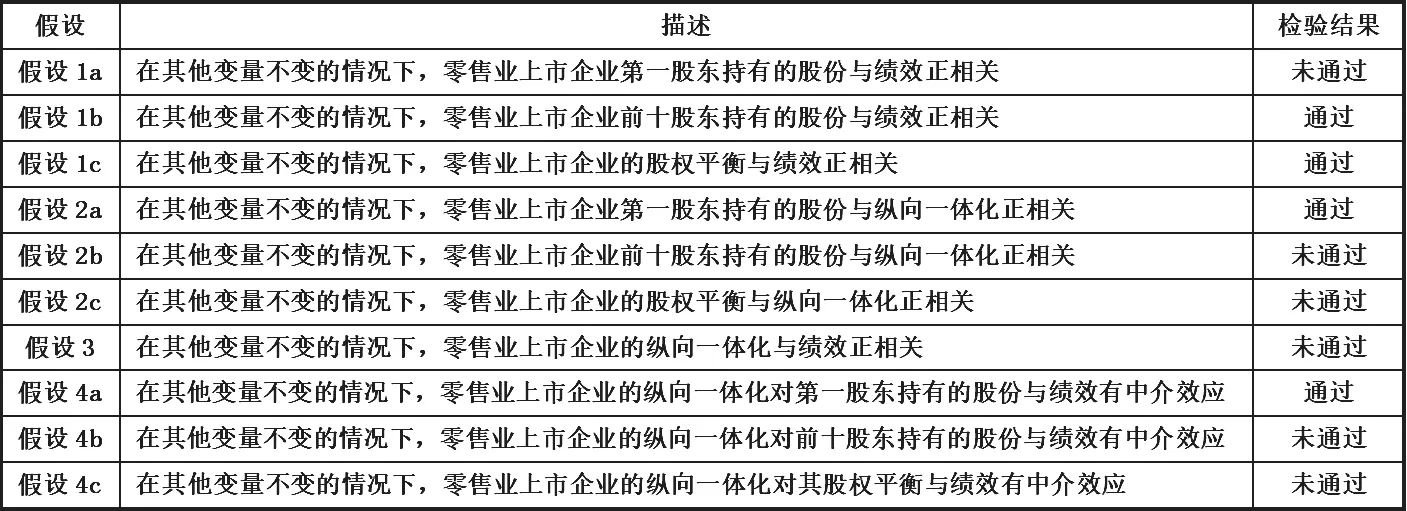

本文根据现有的学术报告,以零售业上市企业的股权结构为自变量,以绩效为因变量,以纵向一体化为中介变量,构建了四种回归方程以分析在我国零售业上市企业中,其股权结构与绩效和纵向一体化三者的关系,模型见图1所示,模型中的各个变量的详细描述见表1所示。并提出了四大假设,见表2所示。

模型1——股权结构与绩效:

模型2——股权结构与纵向一体化:

模型3——纵向一体化与绩效:

模型4——纵向一体化对股权结构与绩效的中介作用:

实证分析

(一)相关性检验

首先,本文通过pearson相关性分析检验了三个变量中各个指标之间的相关性,以验证其是否具有多重共线性关系。若相关系数<0.8,可认为各个变量不具有严重的共线性关系。表3显示,各项相关系数<0.8,可进行实证分析。

之后,本文又通过方差膨胀因子法(Variance Inflation Factor,VIF)进一步验证了不同变量之间的多重共线性关系。VIF越大,共线性越严重。若0<VIF<10,表明不具有共线性;若10≤VIF<100,则存在较强的共线性;若VIF≥100,具有严重共线性。表4显示,各项的VIF系数均不超过5,不存在共线性。

(二)回归分析

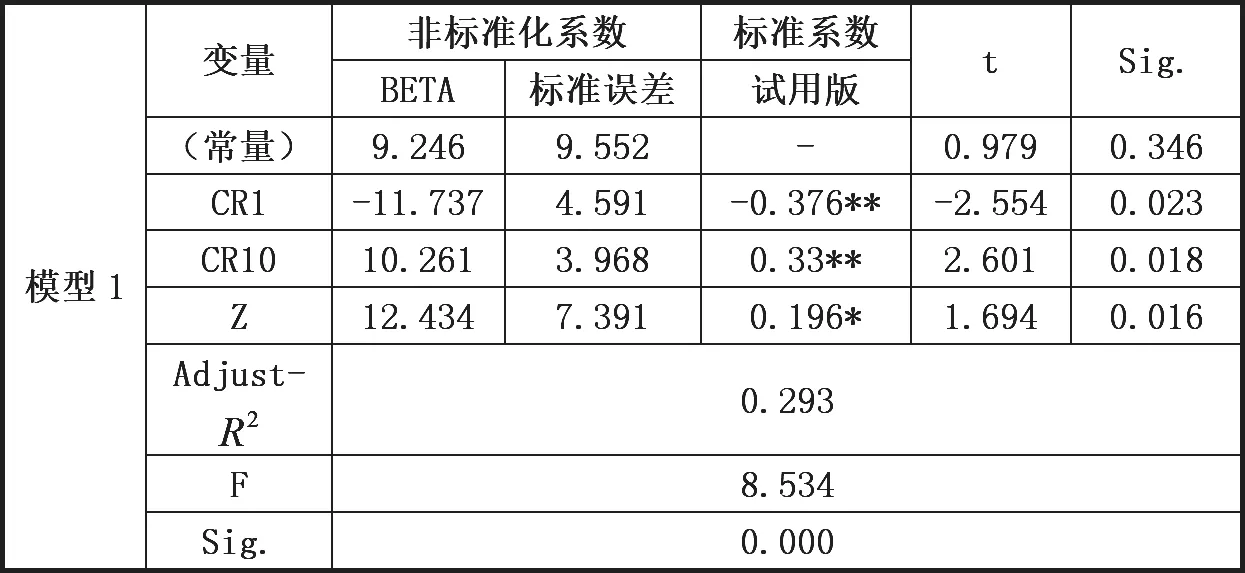

1.股权结构与企业绩效。本文根据模型1,检验了股权结构与绩效的关系,见表5所示。表5显示,调整后的R2为29.3%,即变量对绩效的解释效果较好;F值=8.534,Sig=0.000,说明本次选用的变量会对绩效产生较为强烈的作用。在零售业上市企业中,第一股东持有的股份会对企业绩效产生较为强烈的作用,且二者之间存在负相关关系(P=0.023<0.05,BETA=-11.737),由此假设1a未通过检验;前十股东持有的股份会对企业绩效产生较为强烈的作用,且二者之间存在正相关关系(P=0.018<0.05,BETA=10.261),由此假设1b通过检验;第一股东持有的股份与其他前十位股东持有股份之比会对企业绩效产生较为强烈的作用,且二者之间存在正相关关系(P=0.016<0.05,BETA=12.434),由此假设1c通过检验,即企业的股份越分散,经营绩效越高。

表2 假设汇总表

表3 相关性检验结果

表4 方差膨胀因子检验

表5 股权结构与绩效多元线性回归结果

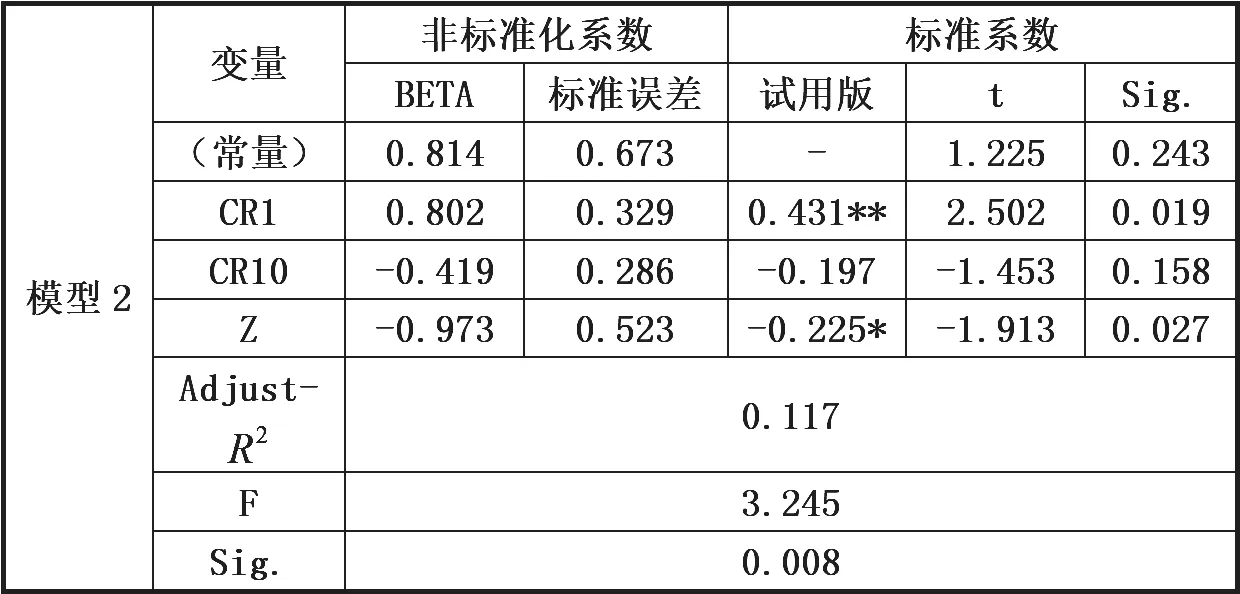

表6 股权结构与纵向一体化回归结果

2.股权结构与纵向一体化。本文根据模型2,检验了股权结构与纵向一体化的关系,见表6所示。表6显示,调整后的R2为 11.7%,F值 =3.245,Sig=0.006<0.05,说明本次选用的变量会对纵向一体化产生较为强烈的作用。在零售业上市企业中,第一股东持有的股份会对纵向一体化产生较为强烈的作用,且二者之间存在正相关关系(P=0.019<0.05,BETA=0.802),由此假设2a通过检验;前十股东持有的股份与纵向一体化之间不存在显著的相关性(P=0.158>0.05),假设2b未通过检验;第一股东持有的股份与其他前十位股东持有股份之比会对纵向一体化产生较为强烈的作用,且二者之间存在负相关关系(P=0.027<0.05,BETA=-0.973),由此假设2c未通过检验,即企业的股份越分散,纵向一体化的实行越困难。

3.纵向一体化与企业绩效。本文根据模型3,检验了纵向一体化与绩效的关系,见表7所示。表7显示,调整后的R2为31.1%,即变量对绩效的解释效果较好;F值=13.795,Sig=0.000,说明本次选用的变量会对绩效产生较为强烈的作用。在零售业上市企业中,纵向一体化与企业绩效存在负相关关系(P=0.023<0.05,BETA=-4.159),由此假设3未通过检验。

(三)中介效应检验与结果

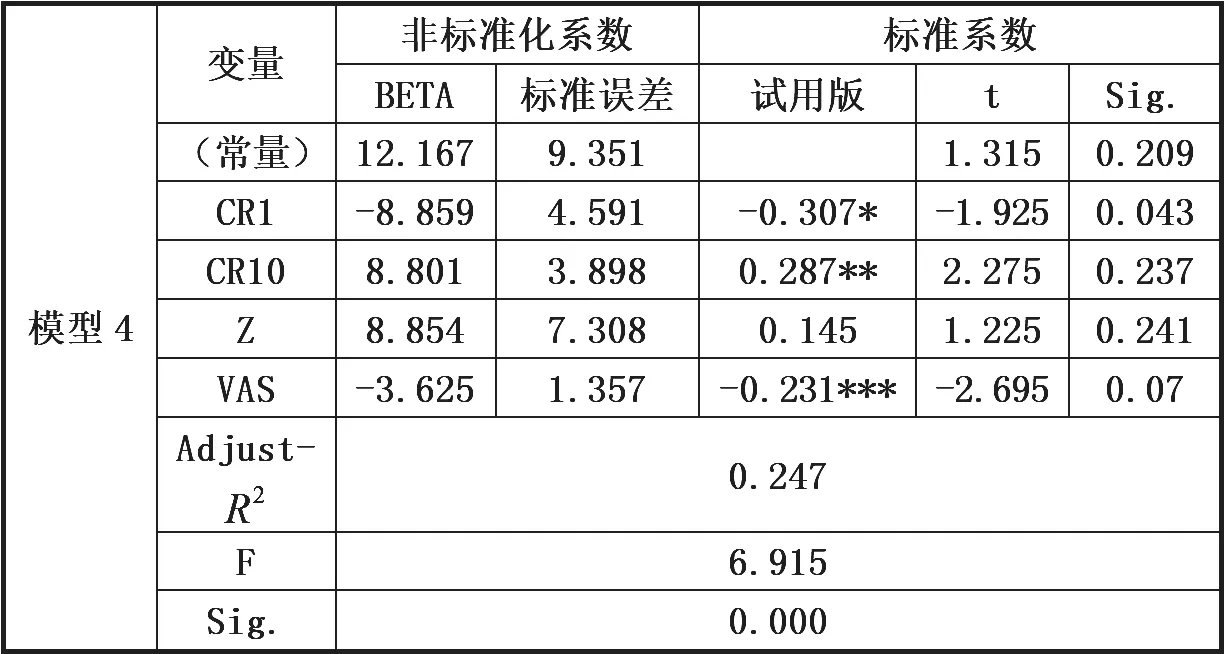

本文根据模型4,检验了纵向一体化的中介效应,见表8所示。表8显示,调整后的R2为24.7%,即变量对绩效的解释效果较好;F值=6.915,Sig=0.000,说明本次选用的变量会对绩效产生较为强烈的作用。在零售业上市企业中,第一股东持有的股份会对企业绩效产生较为强烈的作用,且纵向一体化也会对绩效产生较为强烈的作用,由此证明了纵向一体化是股权结构中第一股东持有的股份和绩效的中介变量,假设4a通过检验;而前十股东持有的股份和股东之间的均衡制度均未表现出显著的中介效应,假设4b、4c未通过检验。

表9 检验结果汇总表

通过对研究假设进行实证检验,得到表9所示的检验结果汇总表。

结论与建议

(一)结论

1.零售业上市企业中第一股东的持有股份会对绩效产生较为强烈的作用,且二者之间存在负相关关系。即:第一股东持有股份越多,绩效越低;前十股东持有的股份也会对绩效产生较为强烈的作用,且二者之间存在正相关关系;股权的平衡程度也会促进绩效的增长,即股东之间的利益均衡机制有效降低了对其他股东利益的侵害。

2.零售业上市企业中的股权结构对企业纵向一体化战略的推进有较为明显的促进作用,即第一股东持有的股份越多,推进纵向一体化战略越容易;而前十顺位股东持有的股份对企业纵向一体化战略的推进没有较为明显的作用。此外,股权的平衡程度会阻碍纵向一体化战略的推进,即二者之间存在负相关关系。

3.零售业上市企业的纵向一体化战略会在一定程度上成为绩效增长的阻碍,即二者之间存在负相关关系。

4.零售业上市企业的纵向一体化战略对股权结构中第一股东持有的股份和企业绩效具有中介效应,但对前十股东持有的股份和股权的平衡程度与企业绩效的关系中均未表现出显著的中介效应。

表7 纵向一体化与绩效多元线性回归结果

表8 纵向一体化的中介效应

(二)建议

首先,调整第一股东持有的股份。即:第一股东的股份应大于第二、第三股东的股份总和,但小于第二、第三、第四、第五股东的股份总和,通过调整来杜绝垄断、独裁局面的出现。各股东间相互监督、相互牵制的力度越强,不仅能够有效地抑制可能存在的大股东“以公谋私”的行为对上市公司利益的侵害,从而降低企业的风险,而且也有利于权力制衡和民主决策。总之,股东之间相互约束、相互制约的一种比较理性和稳固的股权结构模式,是零售业上市企业持续健康发展的基石。

其次,优化股权结构。合理的股权结构对企业的发展起到了极其重要的助推作用;而在不合理的股权结构中,容易出现矛盾进而引发控制权的争夺等非常严重的后果。零售业上市企业应在不同发展阶段,通过股权优化促使企业成员间形成自我监督与相互监督的机制,弱化控股股东对企业效益的危害能力,提升企业效率和价值,增强企业竞争力,实现股权价值的最大化。

最后,持续推动零售企业纵向一体化。零售业上市企业应通过对企业上下游供应链整合,降低交易成本,创造产业生态,获得多种业务通道,改变利润来源单一的现状。

猜你喜欢

科学与财富(2021年3期)2021-03-08

——以多重共线性内容为例

长沙航空职业技术学院学报(2019年2期)2019-07-13

温州大学学报(自然科学版)(2019年2期)2019-06-04

现代营销(创富信息版)(2018年10期)2018-10-12

中国连锁(2017年6期)2017-07-05

中国商界(2017年4期)2017-05-17

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

江苏高职教育(2014年3期)2014-02-28

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27