新加坡保健储蓄计划对完善我国城镇职工医保个人账户的启示

2020-12-14 08:22赵雪松里扎阿德列提别克

卫生软科学 2020年12期

赵雪松,陈 童,里扎·阿德列提别克,邵 蓉

(中国药科大学,江苏 南京 211198)

1998年国务院《关于建立城镇职工基本医疗保险制度的决定》(国发〔1998﹞44号)确定了我国城镇职工基本医疗保险“统账结合”的基金分配及管理模式,即对于城镇职工基本医疗保险基金采取社会统筹和个人账户相结合的方式进行管理与运行。

我国城镇职工医保个人账户是借鉴新加坡保健储蓄计划(MediSave)设计而来。自建立以来,个人账户在约束个人医疗行为、控制医疗费用等方面发挥了一定作用。然而近年来,个人账户存在的问题日益凸显,其改革已成为完善我国城镇职工医保的突破口。新加坡保健储蓄计划是新加坡医疗保障制度的核心,自实施以来依靠精细化管理实现了“低投入,高效率,高产出”的建设效果。本文介绍了新加坡医保体系的发展历程,并着重对保健储蓄计划进行分析,结合我国国情,提出改善我国城镇职工医保个人账户的相关建议。

1 新加坡医疗保障体系发展历程

1984年之前,新加坡的医疗保障制度主要是承袭英国殖民地时代的旧制——基本免费医院护理和有补贴的诊所服务。1971-1981年,新加坡医疗费用从0.59亿新币提高到2.57亿新币,在10年期间上涨了4倍,住院率从1971年7.6%增长至1980年11.0%[1]。同时,随着国民健康水平的提高,新加坡的人口老龄化日趋明显。面临人口老龄化和医疗卫生费用急剧增长的严峻挑战,新加坡政府意识到必须对过去福利型医疗保健制度进行改革。

1983年2月,新加坡卫生部发布《国家健康计划蓝皮书》(The National Health Plan-A Blue Paper),提出要建立强制性医疗计划——保健储蓄计划,把医疗保障的财政负担由政府转移到个人和雇主。1984年4月,保健储蓄计划正式开始实施,由中央公积金局负责[2]。

1990年7月,为弥补保健储蓄计划共济性较弱的问题,新加坡又推出了具有社会统筹性质的健保双全计划(Medishield),此计划又被称为大病保险计划[3]。1993年4月,为解决低收入弱势群体的医疗需求,新加坡政府设立保健基金(Medifund),它是在保健储蓄和健保双全均无法提供保障的情况下的最后一道安全网[4]。

随着人口老龄化趋势愈加严峻和医疗费用不断上涨,为了提供更好的医疗保障,新加坡对健保双全计划进行全面改革。2015年新加坡卫生部计划将健保双全计划升级为终身健保计划(Medishield Life)。至此,新加坡形成了以保健储蓄计划为基础,终身健保计划和保健基金计划为补充的“3M”医疗保障体系,同时辅以增值健保双全计划、乐龄健保计划/乐龄健保补充计划等其他配套保障计划,形成强大的医疗保障网[5],见图1。

2 新加坡保健储蓄计划概述

保健储蓄计划是新加坡医疗保障制度的核心主体,属于政府强制的个人储蓄的完全累计模式。保健储蓄计划通过设立保健储蓄账户(Medical Savings Account,MSA)满足公众未来的个人或直系亲属的住院、日间手术和某些门诊费用,以及他们自己在老年时的医疗保健需求[6]。

图1 新加坡医疗保障体系

2.1 缴费机制

MSA作为新加坡中央公积金(Central Provident Fund,CPF)制度的一部分,其筹资由中央公积金局负责。中央公积金账户分为普通账户、特殊账户、保健储蓄账户和退休账户(55岁后才会建立),中央公积金账户基金分别计入各账户,为中央公积金会员提供各种保障[7]。

2.1.1 公积金缴费比例

中央公积金的缴费由雇主和雇员共同承担,缴费比例随经济社会环境的变化而动态调整,储蓄固定增值。雇员可分为公共部门和私立部门雇员,对在公共部门和私人部门工作的雇员而言,缴费分配比例是以雇员月工资总额为基数,每月需将工资的一部分存入公积金账户中(表1),中央公积金账户基金再按照一定分配比例将基金按规定的顺序计入各个账户。针对自雇人士,中央公积金局于1992年规定凡年净营业收入超过6000新币,必须以其净收入为基数,缴存固定比例的款项强制纳入储蓄计划,缴费水平以收入水平和年龄为标准来进行细分。

表1 月薪≥750新币不同年龄段人群的公积金缴费比例

2.1.2 公积金分配比例

公积金缴费顺序是首先向保健储蓄账户缴费,其次为特殊账户,最后用于普通账户。

为了应对随年龄增大的医疗服务需求,随年龄增长,中央公积金的缴存比例降低,但公积金中存入保健储蓄账户的比例升高,见表2。

近十年,随着医疗技术不断进步及人口预期寿命不断延长,为储蓄更多保健储蓄账户基金,满足未来不断增长的医疗需要,保健储蓄费分配比例呈现大幅上涨之势,现在已达到8%。

表2 不同年龄段人群公积金占薪资的分配比例

2.1.3 缴费限额—基本医疗保健金额

新加坡现行65岁退休,退休后继续工作的需要缴费到账户达到基本医疗保健金额(Basic Healthcare Sum,BHS)要求。BHS是政府核算认定的足以满足公积金会员在年老时的基本医疗保障需求的金额数字,高于BHS的部分将依据年龄决定是流入该会员的特殊账户或者退休账户。

BHS每年的1月份进行调整,以适应医疗费用需求的变化。从2016年1月1日起,每名公积金会员BHS都将在他65岁时固定下来,而且这一数字在他的余生中不会变化。每年的调整只适用于65岁以下的会员。因此,2016年所有年龄在65岁及以上的会员余生都将拥有同样的BHS,为4.98万新币。

从2020年1月1日起,为满足老年人使用保健储蓄的预期增长,目前适用于65岁CPF会员的BHS标准上调至6万新币,65岁以下CPF会员的BHS将会每年调整,见表3。

表3 2020年新加坡65岁及以上人群基本医疗保健金额

2.2 保健储蓄的使用

2.2.1 使用资格

中央公积金会员自己或直系亲属都可以使用保健储蓄,包括配偶、子女、父母和祖父母,但要求其祖父母必须是新加坡公民或永久居民,其他直系亲属可以是任何国籍。中央公积金会员去世后,其保健储蓄的余额作为其遗产,可以按会员生前的遗嘱处理,无需缴纳遗产税。无遗嘱的按照国家法律处理[11]。

2.2.2 使用要求

中央公积金会员只能在公共医疗机构或者经批准的私立医疗机构使用保健储蓄,且不能用于整容手术和非医疗治疗,如救护车运输等费用。诊治时,需要通知医院或诊所的工作人员,同时必须签署一份保健储蓄授权提款表格,以便授权医院或诊所查看户头内的存款并扣除相应的医疗费用。

完成治疗后,医院或者诊所将总结医疗账单,向中央公积金提呈索款申请,中央公积金将从保健储蓄户头扣除获准提出的款项,之后再把结单寄给会员。这一过程大约需要一个月的时间。这种结算方式的特点是,病人不需要预付,而是医院承担了先提供服务后收到报酬的风险。

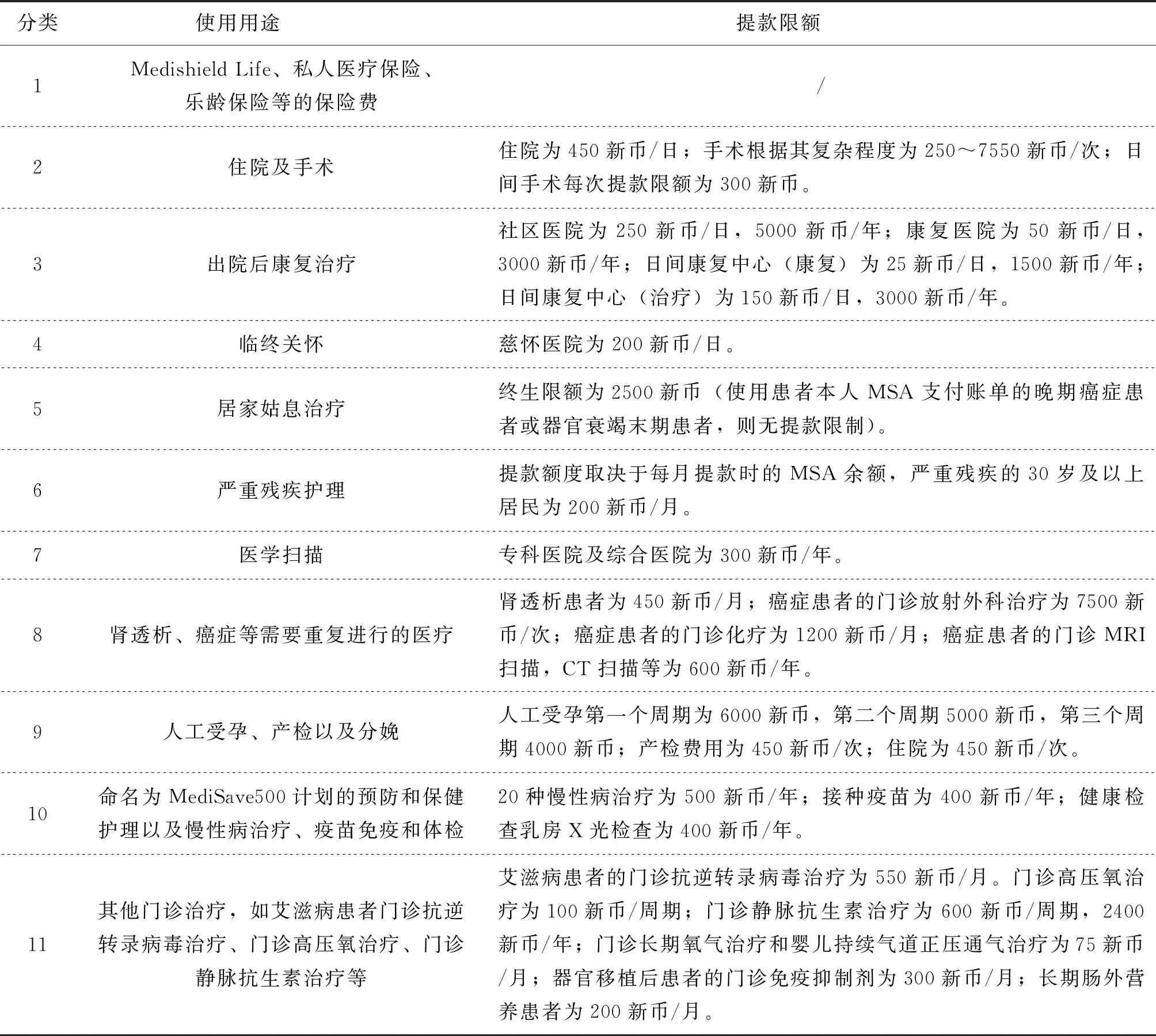

2.2.3 支付范围

为了确保中央公积金会员累积足够保健储蓄以应付日后的医疗需求,尤其是退休年老后的医疗支出,新加坡保健储蓄计划只能支付住院、日间手术和一些特定门诊项目(表4),且各医疗支出项目都有一个固定的提款限额,这个限额通常足以支付住在公立医院的B2或C类病房所产生的费用(新加坡公立医院病房分成A、B1、B2、C四个等级)。如果患者选择入住B1级、A 级病房,或者私人医院,可能需要以现金支付部分账单。

除了支付医疗费用外,保健储蓄还可用于支付终身健保、私人医疗保险计划、乐龄健保和乐龄健保补充保险的保费。

表4 保健储蓄计划使用用途[9]

3 启示与建议

3.1 促进个人账户家庭共济

新加坡中央公积金局规定,保健储蓄计划保员可以使用MSA支付其及直系亲属的医疗费用。另外,如果健保终身计划的投保者无法支付相应的保费,其直系家属可以使用自己的MSA帮助其支付保费。因此,虽然保健储蓄计划强调医疗费用的“个人负责制”,但是在家庭内部具有一定共济性[12]。在保健储蓄计划保员去世后,其保健储蓄也可以给其受益人继承,也体现出有限的共济性。

我国规定个人账户基金属于专人专用,医保个人账户无法在参保人之间实现共济,个人账户持有人不能进行基金转移。但在实际中,我国个人账户存在着“一人参保,全家吃药”的道德风险[13]。新加坡的保健储蓄计划在家庭内部实现了共济,将非制度化的伦理道德渗透到了制度化的公共政策中,既避免了道德风险,又增强了公共政策的正向道德影响和社会效益。因此,建议我国个人账户可以扩大至家庭内部,实现家庭共济。

3.2 扩大个人账户使用范围

新加坡保健储蓄计划强调纵向的个人自我积累,用现在的积累为以后的疾病风险提供保障,MSA可以用来支付住院、手术和部分选定门诊项目,偏重于大病支付。因此,累积功能是新加坡保健储蓄计划的本质。2014-2019年,新加坡保健储蓄账户余额逐步增长,从2014年的705亿新币增加到2019年的1020亿新币,每个账户的平均余额从2014年的2.18万新币逐步增加到2019年的2.79万新币[14]。可以看出,保健储蓄计划较好地实现了医疗储蓄累计功能。

我国城镇职工个人账户主要用于支付个人门诊及小额的医疗费用,发挥的是小病预防作用。对于中青年人来说,患病率较低,个人结余较多;而对于老年群体来说,患病率较高且医疗费用高,个人账户内资金积累功能不足,无法满足其疾病需求及身体健康需求。因此,我国个人账户可进一步扩大使用范围,利用个人账户结余资金建立门诊统筹基金,或用来缴纳大病保险和补充医疗保险保费。

3.3 严格限定个人账户使用条件

新加坡为确保公积金会员在将来,尤其是在退休后或年老时有足够的保健储蓄来应付所需的医疗费用,对保健储蓄的支付项目和支付限额有严格的规定。若个人账户不能继续支付大病费用,则终身健保计划投保人可用其支付费用。该设计可以激励人们的储蓄意识和责任意识,能较好地控制医疗费用。

而我国个人账户资金使用没有限额,当个人账户资金不足时,由个人自付和社会基金统筹。这种机制难以形成约束作用,造成小病大治、个人账户使用“异化”(如个人账户资金购买保健品、生活用品等)、尽快完成个人账户资金使用等现象,以尽量多的享受统筹基金补偿。我国可以借鉴新加坡精细化管理方式,制定详细的支付项目和支付限额,控制医疗费用不合理增长。

猜你喜欢

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

就业与保障(2018年5期)2018-11-25

就业与保障(2018年3期)2018-11-24

领导决策信息(2017年17期)2017-06-21

青年与社会(2016年18期)2016-10-25

就业与保障(2009年6期)2009-07-28

人民周刊(2009年2期)2009-03-07