变动成本法在短期决策中的应用

2021-03-20 03:03金婷黑龙江大学

环球市场 2021年3期

金婷 黑龙江大学

一、变动成本法的理论概述

(一)变动成本法的概念

变动成本法也被称为直接成本法,是变动成本计算的简称。它的实际含义是指在计算企业生产经营活动过程中所发生的成本时,将成本性态分析作为前提条件,将产品的变动成本作为企业产品的成本构成,而把生产过程中发生的固定成本和非生产过程中发生的成本一起计入期间成本来计算企业生产成本的方式。可以说这是对传统成本计算方式的一种更新模式。

(二)变动成本法的特征及依据

变动成本法的主要特征之一,首先就是要求企业要将成本按照形态进行分类,分为固定成本和变动成本。前者为不随企业销售量的变动而变动的成本,如直线法计提的固定资产折旧费等;后者为随着企业销售量正比例变动的成本,如直接材料、计件工资的直接人工费等。其次,变动成本法要求将制造费用划分为变动性制造费用和固定性制造费用,这样才能准确划分成本性态。

(三)变动成本法与完全成本法的主要区别

(1)前提条件不同。前者的应用前提是需要企业将成本按照成本性态分类为前提,按照成本是否与销售量成正比例变化的线性关系对成本进行划分,而后者的前提条件则是需要企业按照经济用途将成本进行分类;

(2)产品成本构成结构不同。前者的构成结构是直接材料、直接人工、变动性制造费用,而将固定性制造费用作为企业的期间费用;而后者的产品成本构成为直接材料、直接扔以及全部的制造费用;

(3)确定损益的方式不同。变动成本法确定企业损益时要先确定企业的边际贡献,需要以营业收入来弥补本期的已实现变动成本(边际贡献=营业收入-总变动成本),然后要将边际成本弥补固定成本来算出本期损益(营业利润=边际贡献-总固定成本),该方法主要功能是对内提供决策支持;完全成本法下计算损益需要先确定企业的营业毛利(营业毛利=营业收入-营业成本),再确定营业利润(营业利润=营业毛利-全部期间成本),该方法主要功能是对外提供经营信息。

二、案例简介

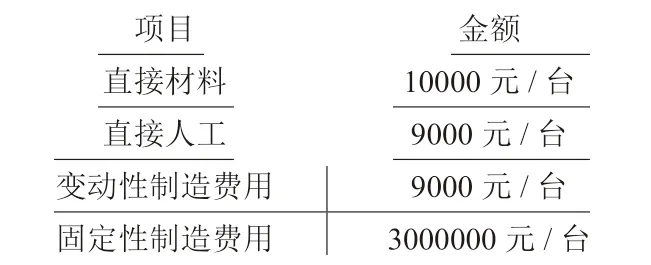

J 公司是一家机械机床制造商,主要生产P 型号的机床,售价为45000 元/台,每月最大的生产能力是180 台,月初接到的订货量为120 台,剩余的生产能力不可以通过其他方式转移。2020 年10 月该企业生产P机床的成本支出如表1 所示。

在变动成本法的模式下,P 型号机床的单位变动成本:

单位变动成本=直接材料+直接人工+变动性制造费用=10000+9000+9000=28000元/台

单位边际贡献=售价-单位变动成本=45000-28000=17000 元/台

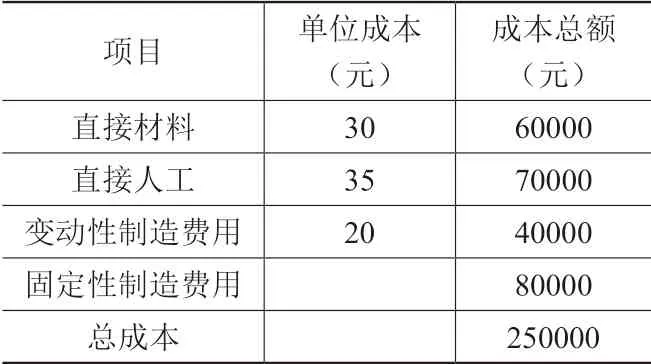

同时,J 公司生产P 电脑还要使用M 零件2000 个,如果从外部购入每个需要100元,共计200000 元。而如果企业的制造车间自行生产该零件,那么成本如表2 所示。

三、变动成本法在J公司的具体应用

(一)自制或外购零部件的决策

在企业生产P 机床的过程中,需要的M 零件有外购和自制两种获取方式,无论是这两种方式的哪一种,预期的未来收入都是一样的,所以只需要将外购M 零件和自制M 零件的成本进行比较,较低的方案为最优方案。

表1

表2

变动成本法下企业是利用剩余的生产力来生产M 零件的,所以不管企业选择自制还是外购M 零件,80000 元的固定制造成本都会发生,应该不予考虑。所以自制M 零件的生产成本应该只包括变动生产成本,即M 的生产成本为60000+70000+40000=170000 元,比外购M 零件200000 元的价格低了30000元,所以应该选择自制M 零件。

(二)是否同意追加订货的决策

追加订货指的是客户想要以低于正常价格的订货价格来追加订单,而是否同意追加订货的决策又称为是否同意低价追加订货的决策。

现有客户想要以38000 元/台的价格追加订购P 机床50 台,J 公司是否应该接受该低价追加订单?在完全成本法下,P 机床的单位生产成本为 28000+3000000/180=44667元/台,大于客户追加的产品价格,所以不应该同意追加订货。

在变动成本法下,P 的生产成本只包括变动成本,因为此次的追加订货是用剩余的生产力生产的,无论是否接受追加订单3000000 的固定成本都会发生。所以此时只需考虑客户提供的低价订单是否能产生边际贡献就可以了。现客户提出的价格为38000 元/台,大于P 的变动成本28000 元/台,所以追加一台P 产品可以为J 公司带来10000 元的边际贡献。这个边际贡献就可以用来填补固定成本,只要数量控制在企业的最大生产范围内,追加的订单越多,企业获利也会越多。

(三)亏损产品是否该停产的决策

由于在实际情况下,有时如果停产亏损产品,反而会使企业的总利润下降。在本例中,完全成本法下J 公司销售P 机床的收入为45000120=5400000 元,总成本为28000120+3000000=6360000 元,企业本月的营业利润为5400000-6360000=-960000元,由此可见P 产品亏损,应停产。但如果将P 停产,虽然能够制止960000 元的亏损,却无法避免固定成本的亏损即30000000元,不但没有改善经营状况,反而增加了2040000 元的亏损。所以应采用变动成本法来对亏损产品是否停产进行决策。

在变动成本法下,销售P 机床的成本为28000120=3360000 元,销售收入为5400000元,由此所产生的边际贡献为5400000-3360000=2040000 元,边际贡献为正。所以在变动成本法下,对于亏损产品P 应采取继续生产的决策。

四、总结

在本文的案例分析中,通过比较完全成本法和变动成本法在J 公司的决策应用可以发现,对于同一个决策,两种不同计算成本的方法会使决策的选择不同。其主要的原因是,变动成本法和完全成本法计算产品时的成本结构是不同的:完全成本法下产品成本除了变动成本还包括固定制造费用,而变动成本法下产品的成本计算值包含变动的部分,不包含固定费用,更能准确反映出企业的真实经营状况。但变动成本法也有它的缺点,就是不适合企业的长期决策,所以在使用时,应该结合企业自身的发展情况来改善和优化变动成本法,使其在企业中充分扬长避短,发挥作用。

猜你喜欢

中国市场(2021年34期)2021-08-29

广东教育·职教版(2021年2期)2021-03-28

物流科技(2020年8期)2020-08-21

舰船电子工程(2018年10期)2018-10-23

消费导刊(2018年10期)2018-08-20

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

商业会计(2015年23期)2015-09-18

商业会计(2015年16期)2015-09-17

商业会计(2014年12期)2014-09-19