创新投入、公司成长性与企业绩效

——基于医药上市公司的实证研究

2021-03-30 05:56郭谦

市场周刊 2021年3期

郭 谦

(西南科技大学,四川 绵阳621010)

一、 引言

党的十八大明确提出:“要坚持走中国特色自主创新道路,实施创新驱动发展战略。”并强调科技创新是提高综合国力的战略支撑。 《中华人民共和国2019 年国民经济和社会发展统计公报》显示,2019 年研究与试验发展(R&D)经费支出21737 亿元,比上年增长10.5%,与国内生产总值之比为2.19%,其中基础研究经费1209 亿元。 李克强总理在2019和2020 连续两年的政府工作报告中也指出我国的科技成果丰硕,仍需要坚持创新、深入开展大众创新万众创业。 创新创业和转型发展已经是我国经济社会发展的重要支撑,企业唯有不断创新、不断转型发展,才能够在竞争激烈的市场中始终保持竞争力。 除此之外,社会科学进步、通信技术发展、国内消费潜力不断被挖掘,也要求企业始终进行创新改革,才能够跟上时代步伐,获得更好的企业绩效。

创新投入是否会提升企业绩效? 目前学术界对此的研究较为丰富,但是存在着较大的分歧。 大部分研究认为,创新投入可以显著提高企业的绩效;也有部分研究认为,创新投入与企业绩效之间并非正相关关系。 企业成长性代表的是公司未来可持续发展的能力,而创新投入则更多是对公司未来的投入,在创新投入对企业绩效的影响关系中,企业成长性会作为一种调节因素来对两者之间的影响做出约束。

医药企业是典型的高新技术企业,需要大量的技术创新来促进企业发展,提升企业的核心竞争力。 近年来,得益于我国相关经济政策的大力扶持,国内医药公司的创新投入资金不断增加,创新人才不断培育引进,企业的创新能力也突飞猛进。 但创新投入的增加能否获取更多的产出? 有学者研究在不同行业间创新投入与企业绩效的关系,发现了在电子业和医药业中,创新投入对企业绩效的促进作用更为显著。 由于医药行业自身特性,其研发周期更长,研发不确定性更大,那么,创新投入对医药企业的企业绩效是否有促进作用? 对短期企业绩效和长期企业绩效的影响是否一致?企业成长性能否在创新投入对企业绩效的影响中产生调节作用? 针对以上问题,论文以医药上市公司作为研究对象,探讨创新投入对企业绩效的影响,并进一步研究企业成长性在两者之间的调节作用。

二、 文献综述与研究假设

(一)创新投入与企业绩效的关系

熊彼特在创新理论中强调创新在经济发展中起到的作用,并在《经济发展理论》中指出经济发展是创新的结果。 论文基于文献研究,发现大部分学者认为创新投入可以促进企业绩效的提高。 谢修齐通过对沪深两市医药上市公司进行实证研究,发现创新投入对企业绩效有显著的促进作用,且对长期绩效的影响更加深远。 但也有学者认为两者并非完全的促进作用,许照成等以中国制造业上市公司为样本,实证发现创新投入的提高对企业绩效的影响机制为倒U 型机制,即企业绩效的变化会随着创新投入的提升而先增加后降低。

在创新投入的滞后性研究方面,Lome 等以挪威制造企业为研究样本,实证研究发现创新投入对企业绩效的影响时间较长,在三年之后影响更加显著。 而医药行业研发周期较长,新药研发往往要经历数年甚至更长的研发周期,其创新投入的产出时间也应当与研发周期保持一致,较于其他一般行业更长。 基于此,论文提出以下假设:

H1:创新投入能够促进企业短期绩效,但影响较小。

H2:创新投入能够促进企业长期绩效。

(二)企业成长性对创新投入和企业绩效的影响

彭罗斯在企业成长理论中提出,企业内部的资源和能力既能够促进企业的增长又会限制企业的增长速度,并指出资源和能力是企业获得持久竞争优势的源泉。 从现有文献来看,对创新投入、企业成长性和企业绩效三者之间影响关系的研究较少,但有学者基于制造业企业,研究发现企业成长性能够在创新投入对企业绩效的影响中起正向的调节作用。基于以上文献分析,论文提出如下假设:

H3:成长性越好的企业,创新投入对企业短期绩效的促进作用越显著。

H4:成长性越好的企业,创新投入对企业长期绩效的促进作用越显著。

三、 研究设计

(一)样本选择及数据来源

论文以2014~2019 年中国沪深A 股医药上市公司为研究样本,数据来源于Wind 和CSMAR,并对数据按照以下程序进行筛选:

1. 剔除在2014~2019 年期间内被ST 或者*ST 的企业。

2. 剔除数据存在缺失的企业。

3. 剔除在2014~2019 年间首次上市的企业。

最终确定2014~2019 年155 家医药上市公司,共计930个样本观测值。 数据处理主要通过STATA15.0 进行。

(二)变量定义

1. 被解释变量

论文借鉴谢修齐的研究方法,以总资产收益率作为企业短期绩效的指标,以托宾Q 值作为企业长期绩效的指标。

2. 解释变量

通过相关文献研究发现,创新投入难以直接衡量,而研发投入与创新投入具有一致性,所以文章以研发投入作为创新投入的替代变量。 同时借鉴相关学者的研究成果,以研发投入的自然对数作为创新投入的指标。

3. 调节变量

企业成长性对企业发展有者重要影响,论文借鉴相关文献研究,以企业营业收入增长额与企业上年营业收入的比值作为企业成长性的衡量指标。

4. 控制变量

企业绩效还会受到其他因素的影响,为控制其他因素对研究的影响,选取以下控制变量:企业规模;上市年龄;财务杠杆;第一大股东持股比例;年份虚拟变量。 见表1。

表1 选用的变量与解释

?

(三)回归模型构建

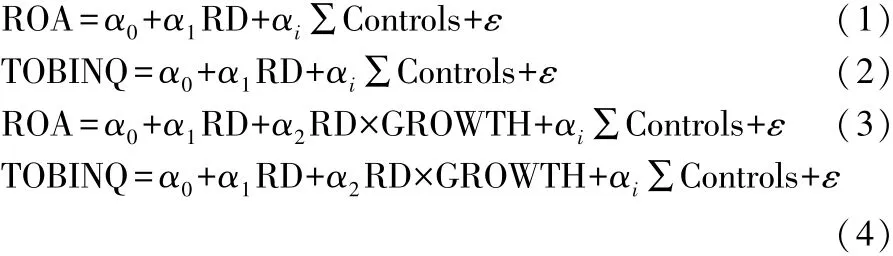

为了检验上文提出的四个假设,现构建回归模型如下:

ε

代表残差。 模型(1)(2)分别表示创新投入对于企业短期绩效和企业长期绩效的影响。 进一步引入创新投入和企业成长性的交乘项,构建模型(3)(4),表示企业成长性在创新投入和企业短长期绩效之间产生的调节作用。四、 数据分析与假设检验

(一)描述性统计分析

对研究所涉及的被解释变量、解释变量、调节变量和控制变量进行描述性统计,结果如表2 所示。 结果表明:我国医药上市公司的总资产收益率的平均值为8.43%,业绩较好,但最小值和最大值之间相差较大,表明不同企业间绩效存在差距;托宾Q 值均值为3.0312,表明医药行业回报率较高,同时最小值与最大值之间差异较大,依然表明不同企业间业绩存在差异;创新投入均值为18.0724,最小值与最大值差距较大,可能是由公司规模的差距导致;公司成长性均值为16.45%,医药公司的发展前景较好,最小值为-0.7049,最大值为3.3481,不同公司之间的成长性存在较大差异。 控制变量方面:公司规模最小值为19.2259,最大值为25.0556,公司资产规模差异较大;资产负债率均值为0.3171,行业总体资产负债率较小。

表2 描述性统计结果

?

(二)相关性分析

主要变量的相关性结果(表3)显示:创新投入(RD)与企业短期绩效(ROA)相关系数为0.184,在1%的水平上显著;创新投入(RD)与企业长期绩效(TOBINQ)相关系数为-0.258,在1%水平上显著,表明创新投入对企业长期绩效为负面影响,需进一步研究。 公司成长性(GROWTH)与企业短期绩效(ROA)相关系数为0.199,在1%水平上显著;与企业长期绩效(TOBINQ)相关系数为0.152,在1%水平上显著。控制变量与被解释变量基本都在1%水平上显著,控制变量选取有效。

表3 变量相关性分析

注:、、分别表示在1%、5%、10%水平上显著,下同。

?

(三)回归分析

在回归分析之前,为避免多重共线性对回归结果的影响,对文中研究变量进行方差膨胀因子(VIF)检验,根据已有研究结论,VIF 值在0 ~10 之间即表明不存在明显的共线性问题。 研究结果显示,VIF 均值为1.64,且各变量VIF 值均在0~10 之间,表明不存在明显的多重共线性。

1. 创新投入与企业绩效的关系

由表4 第(1)列结果可知,创新投入(RD)与企业短期绩效(ROA)回归系数为1.5085,在1%水平上显著;由第(4)列可知,创新投入(RD)与企业长期绩效(TOBINQ)回归系数为0.2893,在1%水平上显著。 因此H1 未能得到完全验证,H2得到验证,证明了创新投入能够显著地促进企业绩效的提高,但是未能证明企业创新投入对长期绩效的促进作用较短期绩效更加显著。

表4 回归结果

?

续表

?

2. 企业成长性对创新投入和短期绩效之间的调节作用

由第(2)列可知,企业成长性(GROWTH)与企业短期绩效(ROA)回归系数为5.0766,在1%水平上显著;由第(3)列可知,企业成长性和创新投入的交乘项(RD×GROWTH)与短期绩效(ROA)的回归系数为1.6136,在1%水平上显著,假设3 得到验证。 证明了企业成长性对企业短期绩效有显著的正向影响,并且企业成长性能够提升公司的竞争力,从而对创新投入和企业短期绩效的关系起到显著的促进作用。

3. 企业成长性对创新投入和长期绩效之间的调节作用

由第(5)列可知,企业成长性(GROWTH)与企业长期绩效(TOBINQ)回归系数为1.1580,在1%水平上显著;由第(6)列可知,企业成长性和创新投入的交乘项(RD×GROWTH)与长期绩效(TOBINQ)的回归系数为0.3785,在1%水平上显著,假设4 得到验证。 证明了企业成长性对企业长期绩效有显著的正向影响,同时企业成长性越好,创新投入对企业长期绩效的促进作用越显著。

五、 研究结论与建议

(一)研究结论

论文以2014~2019 年沪深A 股医药上市公司数据为研究样本,通过实证分析,探讨创新投入、公司成长性与企业长期和短期绩效之间的关系,得到研究结论如下:①医药公司的创新投入能够促进企业长期绩效与短期绩效,并且对企业短期绩效的促进作用更加显著;②企业成长性越好,创新投入对企业短期和长期绩效的促进作用越显著,企业成长性在创新投入和企业长短期绩效之间起到了正向的调节作用。

(二)研究建议

根据本文实证得到的研究结论,提出相关建议:①我国医药公司应当加大创新投入水平,提升创新质量,从而提升自身的核心竞争力,同时也需要对创新研发进行持续的投入支持,提高企业短期和长期绩效;②企业应加强自身成长性建设,提高自身的内部管理水平,增强企业的盈利能力,进一步地提升企业绩效水平。

猜你喜欢

大学·教学与教育(2022年3期)2022-04-15

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10

上海企业(2018年9期)2018-12-07

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

现代企业文化·理论版(2016年14期)2016-10-21

股市动态分析(2014年24期)2014-07-11

股市动态分析(2014年25期)2014-07-11

股市动态分析(2014年21期)2014-06-10