财政补贴对环保投资的促进效应研究

——基于重污染行业的实证分析

2021-03-31 00:26申香华邱佩佩任静文

河南广播电视大学学报 2021年1期

申香华,刘 晗,邱佩佩,任静文

(河南财经政法大学 会计学院,河南 郑州 450046)

一、引言

改革开放以来,我国经济取得令世人瞩目的成就,但粗放式发展模式也带来了严重的生态环境问题,各种环境事故也时有发生,如紫金山铜矿“7·3”有毒铜酸水渗漏事故、湘江流域重污染区砷超标715倍等,各类环境污染严重危害人民生命健康安全,成为民生之患,民心之痛,这对政府的环境管理提出了更高的要求。进入21世纪后,政府加大了对环境治理的监控力度,2008年《上海证券交易所上市公司环境信息披露指引》[1]政策文件出台,要求所有上市公司和发债企业进行强制性环境信息披露,2019年10月31日党的十九届四中全会通过的《中共中央关于坚持和完善中国特色社会主义制度、推进国家治理体系和治理能力现代化若干重大问题的决定》[2],指出“必须践行绿水青山就是金山银山的理念”。政府在企业的环境治理中扮演着“两只手”的角色,一方面出台的各种环保政策和约束指标对企业形成越来越严格的规制;另一方面为了缓解企业环保投资压力,也采用了一定的经济手段如财政补贴对其进行激励。[3]那么,政府财政补贴是否能促进企业尤其是重污染企业加强环保投资,财政补贴对环保投资的促进作用是否具有可持续性,对哪些特征的公司进行补贴效果更好等问题,需要通过大样本数据进行检验。本文利用我国重污染行业上市公司数据实证检验财政补贴对重污染行业不同公司环保投资的影响,为优化财政补贴制度安排提供建议。

二、理论分析与研究假设

(一)“有形之手”通过矫正市场失灵促进公共品的供给

在市场经济条件下,市场“无形之手”和政府“有形之手”都是资源配置系统,共同构成社会资源配置体系。亚当·斯密认为市场可以自动地达到供给与需求的均衡而不需要任何形式的干预,同时任何人在追求个人利益的同时会被市场带动实现社会福利。帕累托把市场配置资源的这种状况称为帕累托最优状态。帕累托最优状态要以完全竞争的市场为假设条件,但经济发展的现实状况显示市场不可能达到完全竞争状态,市场配置资源时存在“市场失灵”现象。

在重污染行业环境治理方面,环境问题不可能完全通过市场进行解决,相反通过财政补贴的形式,可以使重污染企业增加对环保的投资力度,增进社会整体福利。引导企业主动参与环境保护是现阶段我国环保治理体系的重点,为此政府以财政补贴的形式将一部分公共资金拨入重污染企业用于环境治理,能进一步激励企业调整环保投资战略。

(二)财政补贴通过缓解融资约束激励重污染企业进行环保投资

环保投资作为一项内部化外部效应的行为,从“理性经济人”的角度分析,重污染企业是没有积极性牺牲既得利益去承担社会责任的,此时,仅依靠政府的监督与处罚是远远不够的,政府通过财政补助的方式支持重污染企业进行环保投入,减少环境损害才能做到标本根治。

重污染行业环保投入也存在自身有没有能力的问题。企业购买与运行环保设备需投入大量资金,增加企业的成本负担和资金链断裂的风险,因此,即使重污染企业在商业伦理的引导下有环境治理的意愿,也可能因资源限制而力不从心。政府以财政补贴的形式将一部分公共资金拨入重污染企业用于环境治理,就能激励支持企业进行环保投资。因为对企业进行补贴,一方面可以减轻企业的资金压力;另一方面可以提高企业在银行的“担保信誉”,缓解企业融资约束,达到经济与环境协调可持续发展的目标。因此,本课题提出假设:在其他条件不变的情况下,财政补贴能促进重污染企业的环保投入。

三、研究设计

(一)样本与数据来源

本文以我国2010—2016年A股重污染行业上市公司作为样本。通过下载国泰安数据库和锐思数据库相关数据、手工整理汇总上市公司发布的《社会责任报告》、《环境报告》与《可持续发展报告》等专项报告中披露的环保投入信息,剔除数据缺失的公司,最终得到336个观测值。本文的统计软件使用Excel 2003和Stata15.0。

(二)变量设计

因变量:重污染企业的环保投资(Iec)。重污染企业的环保投资是补贴绩效最重要最直接的指标。在实证检验中,本文用两个指标Iec_1和Iec_2计量重污染企业的环保投资。Iec_1是环保投资总额绝对数的自然对数,Iec_2是环保投资总额除以企业经营活动现金流量取自然对数。

自变量:财政补贴(Sub)。用环保专项财政补贴绝对数的自然对数计量。融资约束(Cash)为现金持有量是年末货币资金额除以平均总资产。

控制变量:产权性质(State),国有控股取值为1,否则为0;财务杠杆(Lev),财务杠杆用企业总负债除以总资产来衡量;公司规模(Size),规模大的企业取值为1,否则为0;经营业绩(Roe),经营业绩用净资产收益率来衡量;高管持股比例(Exsr),本文用高管人员持股数除以总股数计量。股权集中度(Frist),股权集中度用企业第一大股东持股比例来衡量。同时控制年度(Year)和行业(Ind)。

变量的表示方法与计算方式如表1所示。

表1 变量定义

(三)模型设定

为了检验财政补贴是否促进了环保投资投入,本文构建如下模型(1)和模型(2)。模型(1)是检验财政补贴对重污染行业环保投资的影响。模型(2)则检验环保投资是否能通过缓解融资约束促进环保投资。

四、基本实证分析

(一)描述性统计

表2列示了相关变量的描述性统计结果。环保投资样本的中位数略大于均值,体现了重污染行业的环保意识逐渐加强的状态,但是环保投资额(Iec_1)最大值为22.505,最小值为11.51,说明企业间的环保绩效还存在着一些差异。与财政补贴的平均值相比环保投资额的均值略大,财政补贴的标准差是1.79,离散程度较强,财政补贴的最大值为21.20,最小值为0,标准差为1.78。可见,政府补贴的倾向性较强。经营现金流量(Flow)的标准差为0.07,所选重污染行业样本的经营现金流量能力相差不大。财务杠杆(Lev)的均值为0.52,重污染行业样本公司的负债金额较大。

表2 描述性统计分析

Flow 336 0.06 0.07 -.3089588 .0583221 .4065019 Lev 336 0.52 0.20 .0564707 .5341708 .9411437 Roe 336 0.04 0.20 -2.790081 .0486789 .4181972 Exsr 336 0.02 0.08 0 0 .5341721 Frist 336 0.45 0.16 .122278 .448142 .82505 Hhi 336 0.50 0.50 0 1 1 Size 336 0.50 0.50 0 .5 1

(二)相关性分析

表3可以看出环保绩效与财政补贴、产权性质、财务杠杆等控制变量都在1%的水平上显著。各变量之间的相关系数绝对值较小,说明变量之间不存在严重的多重共线性。

表3 相关性分析

(三)基本回归分析

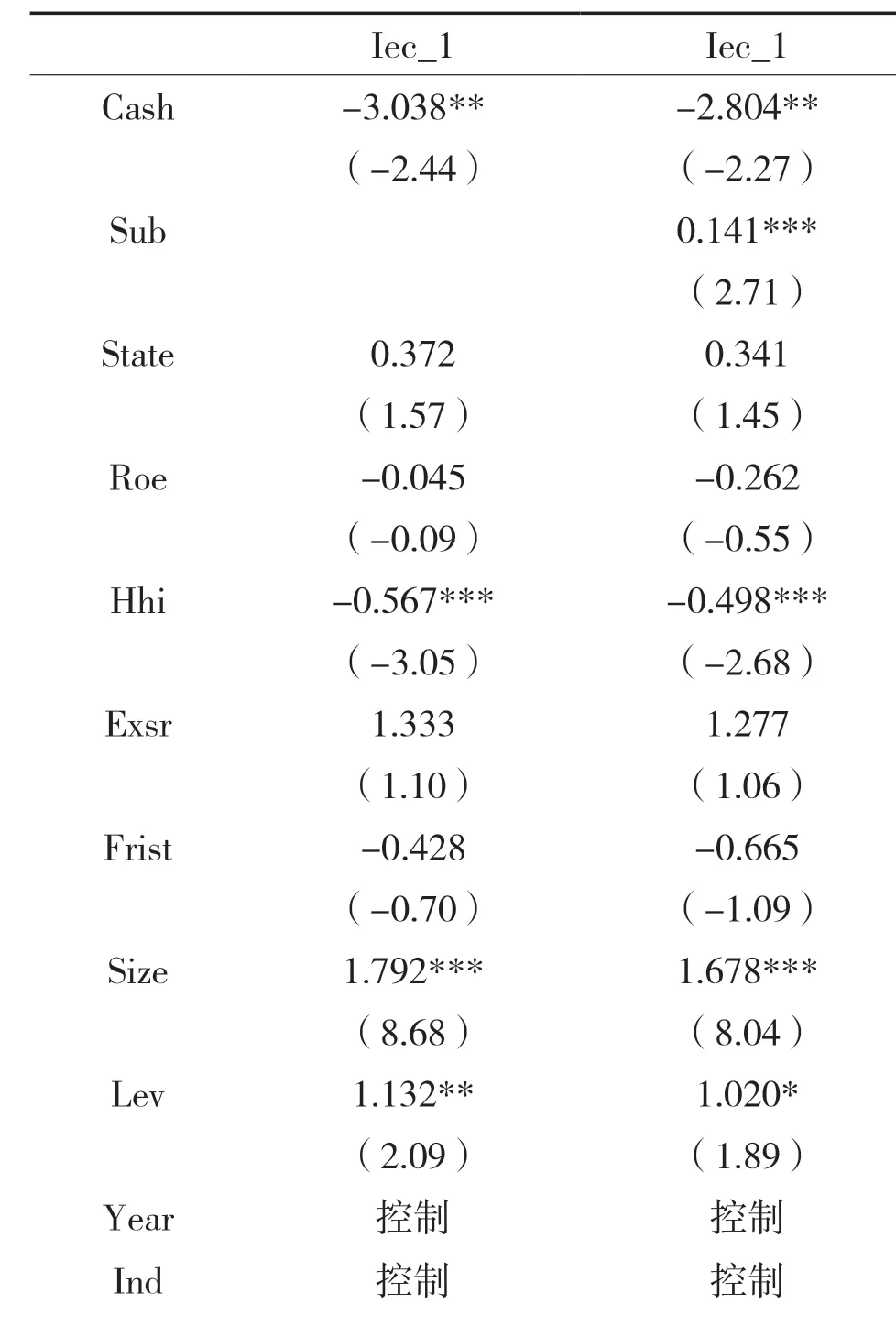

表4是全样本当期面板数据的回归分析结果,财政补贴在1%的水平上显著影响环保绩效,系数为正。因此,政府对重污染行业的财政补贴对公司的环保支出有正向影响,与假设模型(1)相吻合。

表4 全样本回归

t statistics in parentheses* p< 0.1,** p < 0.05,*** p < 0.01

(四)可持续性分析检验

表5是滞后一期全样本面板数据回归分析的结果。可以看出财政补贴对企业环保绩效的影响具有正面作用,且其影响在后期也能发挥。

表5 可持续性检验

(五)稳健性检验

表6是滞后一期的稳健性检验结果。检验采用更能反映公司的实际经营状况和可持续发展能力的经营现金流计算出新的企业环保投资这一关键变量。从回归结果可以看出财政补贴在5%的水平上显著相关。从表6来看与前文研究结论基本一致,只是相关性有所减弱,说明财政补贴不仅影响当期的企业环保投资,其影响还具有持续性。

表6 稳健性检验

五、影响机制分析与异质性检验

(一)基于融资约束的环保投资机制分析与检验

政府财政补贴促进企业环保投资内在机制在于财政补贴缓解了企业的融资约束。财政补贴直接增加企业的现金流入或者减少企业的现金流出,使企业有能力进行环保投资。于此同时,企业环境治理绩效与财务绩效共赢,进一步激发了企业环保投资的动力,使得政府财政促进作用具有可持续性。

为验证以上逻辑,本文选取现金持有量的中位数作为融资约束程度的指标。表7结果显示财政补贴能够通过缓解融资约束促进环保投资。

表7 融资约束程度的机制性检验

t statistics in parentheses*p<0.1,**p<0.05,***p<0.01

(二)公司异质性特征的拓展检验

实证分析结果显示财政补贴可以通过缓解融资约束促进环保投资,这种效应会因企业处在不同的情境而有所差别吗?政府是否应就不同特征的企业实施有差别的财政补贴政策?本文进一步从不同行业、不同规模、不同所有权性质三个角度,分析了企业异质性特征是否对财政补贴与环保投资之间的关系产生不同的影响。

1.基于不同行业的分析

针对不同行业的检验结果见表8。从表8可以发现,电力、热力等行业,财政补贴更能促进企业加强环保投资。这可能由于这些行业污染情况较为严重,环境规制严格使得他们融资成本更高。

表8 不同行业回归分析

t statistics in parentheses*p<0.1,**p<0.05,***p<0.01

2.基于产权性质的分析

表9显示财政补贴对国有与非国有企业的环保投资都具有显著的促进作用,财政补贴促使非国有企业进行环保投资的水平更高。究其原因,实务中国有企业和非国有企业资金配置呈现不均衡状况,非国有企业通过政府补贴可以缓解因为信息不对称以及信贷歧视等融资约束,进而缓解本身的资金压力,积极响应国家的政策号召,加大环保投资。

表9 不同产权性质回归分析

t statistics in parentheses*p<0.1,**p<0.05,***p<0.01

3.基于企业规模分析

从表10可以看出,财政补贴对环保投入的促进作用在小规模企业表现得更为显著。这主要在于企业规模不同,公司的治理结构、资源配置和长期的战略都会有所不同。小规模公司由于融资难,资金在收益期长的环保投资上会较少,收到财政补贴的小规模企业资金压力有所缓解,环保支出的概率更大。另外,小规模企业为了继续获得财政补贴,会增加环保投入,提升业内声誉。

表10 不同企业规模回归分析

(-0.32) (2.29)Roe 0.707 -0.459(0.67) (-0.81)Hhi -9.172** 4.664(-2.03) (1.44)Exsr 2.215 0.304(1.19) (0.19)Frist 0.679 -3.073***(0.82) (-3.12)Lev 2.235*** 0.182 Year Ind(2.67)控制控制(0.26)控制控制_cons 17.887*** 14.257***(8.52) (8.66)N 168 168 F 2.780 1.607

六、结论与建议

本文以融资约束为中介变量,利用2010—2016年A股重污染行业上市公司为样本,检验了财政补贴如何影响环保投资,以及财政补贴和环保投资的关系如何依赖于行业、市场化进程以及所有权性质。检验结果发现:第一,财政补贴提高了重污染行业的环保投资水平;第二,财政补贴通过缓解融资约束促进了环保投资;第三,进一步检验发现,在非国有企业、小规模的重污染企业中,财政补贴对环保投资的影响程度更大。

基于以上研究,提出以下四条建议。第一,对重污染行业财政补贴具有必要性,要合理加大政府对重污染行业的补贴力度。引导企业向绿色生产和使用转型,通过“三去一补一降”的方式逐步淘汰落后产能,摒弃重污染产品的供应,从而激励重污染行业企业树立积极承担社会责任,降低能耗,从而为企业的可持续发展奠定基础。第二,加强财政补贴的制度安排,侧重性地科学地给予补贴。政府要合理激励国有企业、小规模企业等,提高污染治理和环保投资的意愿。第三,对补贴行为加强监督和管理,进一步优化财政补贴制度安排,完善企业的环境信息披露机制,让企业的环保行为在阳光下进行。第四,重视健全融资约束体系并结合企业外部环境和内部环境,提升其融资效率,促进环保投资水平。

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

中国新闻周刊(2021年24期)2021-07-19

小学阅读指南·低年级版(2017年1期)2017-03-13

商业经济(2016年6期)2017-01-03

试题与研究·中考化学(2016年1期)2016-09-30

妇女生活(2015年9期)2015-09-14

人生十六七(2015年6期)2015-02-28

小天使·二年级语数英综合(2015年2期)2015-01-14

科技与管理(2014年2期)2014-07-24

新理财·政府理财(2013年10期)2013-11-07