资产质量、管理层薪酬激励与企业可持续发展

2021-07-12 02:58杨微干胜道郭芙蓉

财会月刊·上半月 2021年2期

关键词:可持续发展

杨微 干胜道 郭芙蓉

【摘要】以2010 ~ 2017年我国制造业上市公司为研究对象, 分析资产质量、管理层薪酬与企业可持续发展之间的内在关系。 结果表明:资产质量越好, 企业可持续增长率越高; 管理层绝对薪酬水平与企業可持续增长率正相关, 而管理层外部薪酬差距与企业可持续增长率负相关。 进一步地, 在管理层薪酬激励对管理层行为的作用下, 管理层绝对薪酬水平的提高和外部薪酬差距的缩小可以强化资产质量对企业可持续发展的促进作用。 研究证实了资产质量在企业可持续发展中的重要作用, 同时强调了管理层薪酬激励的调节作用, 不仅为企业可持续发展提供了新的研究视角, 而且符合我国经济高质量发展和实体企业可持续发展的现实要求。

【关键词】资产质量;管理层薪酬;薪酬差距;可持续发展

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2021)03-0028-10

一、引言

提高经济发展质量是新时代党和国家工作的重心。 实体经济的发展质量是宏观经济高质量发展的落脚点, 因此企业的经营质量不容忽视。 以往相关学术研究大多将企业的盈利质量作为重点研究对象[1-4] , 对资产质量的关注较少, 这与资产作为企业运营第一要素的现实略显相悖。 事实上, 资产的结构、流动性、获利性及不良资产比重等都会对企业的经营成果产生重要影响, 然而通过文献梳理, 发现国外的文献集中于信贷(银行、保险公司)资产质量的研究, 对企业资产质量的研究较少, 国内学者对资产质量的研究也局限于少数学者, 尚未形成统一的体系。 笔者以为, 在考察企业的可持续发展能力时, 对其资产状况的关注必不可少, 资产质量与企业的经营能力及发展潜力密切相关。

资产是企业生产经营过程的起点, 资产如何产生收益、产生多少收益则需要发挥人的作用。 管理层人员作为企业管理的核心人物, 其个人水平及努力程度往往决定了一个企业的经营模式、发展战略及经营成果。 现代薪酬理论认为, 管理层的薪酬水平体现着其经营管理水平和价值得到认可的程度, 合理的薪酬激励制度可以减少管理层自利行为, 提升经营业绩, 实现股东价值最大化。 众多文献已为我国企业的管理层薪酬与业绩的正向关系提供了支持[5,6] , 却鲜有文献讨论管理层薪酬激励对企业可持续发展能力的影响。 由于不可排除管理层出于自利动机、为了获得高额薪酬刻意提升企业短期收益从而牺牲长期发展机会的情形, 管理层薪酬与企业可持续发展能力的关系并不明了。 另外, 在资产质量与企业的可持续发展存在密切关系的前提下, 考虑管理层行为的调节作用后, 资产质量对可持续发展的正向作用是否会发生异化呢? 这也是值得深入探究的问题。

综上, 研究资产质量、管理层薪酬激励与企业可持续发展的互动机制, 并深层次探讨管理层激励对资产质量和企业可持续发展关系的调节作用具有重要的现实意义。 为此, 本文在理论分析基础上, 以我国2010 ~ 2017年制造业上市公司的财务数据为研究样本, 首先构建企业资产质量的评价体系并通过因子分析法对企业的资产质量进行综合评价, 考察我国制造业企业资产质量的整体情况; 其次分别就资产质量、管理层薪酬以及两者相互作用对企业可持续发展产生的影响进行实证分析, 以期打开它们之间作用机理的黑箱。

本文的创新点和可能的贡献包括以下方面:第一, 丰富了资产质量评价体系的内容, 根据资产的特征和作用从六个方面构建指标体系进行综合评价, 为企业发展质量的提升提供了一定的评价标准。 第二, 聚焦于企业可持续发展能力的研究, 以往文献较多以企业当期业绩或企业价值为研究对象, 忽视了企业的长期发展能力, 本文拓展了这方面的研究。 第三, 同时考虑资产质量和管理层薪酬激励对企业可持续发展的作用机理, 即从主、客观两个角度探索企业可持续发展的影响因素, 为企业可持续发展的研究提供了新的视角。

二、理论分析与假设提出

关于企业可持续发展的界定, 一般分为广义和狭义两个层面。 广义上关注企业与社会、自然以及人文等的和谐发展, 而狭义上聚焦于企业自身如何保持长期、健康的发展。 由于通过财务数据反映的企业在经营业绩上实现的可持续增长率可以衡量企业长期的盈利能力和持久的竞争优势, 本文聚焦于狭义层面的企业可持续增长率来衡量企业的可持续发展能力[7] 。

(一)资产质量与企业可持续发展

资产是企业获取经济利益的来源, 合理的资产整合结构、资产流动性、资产获利能力等可以从不同方面影响企业的可持续发展能力。 首先, 良好的资产质量有助于减少经营成本和代理成本。 Bernstein[7] 研究了银行资产质量和规模经济之间的关系, 发现银行资产质量越差, 经营成本越高; Sibilkov Valeriy[8] 研究了公司资产流动性与经理层代理成本的相关性, 其结论表明公司资产流动性水平较高且对资产出售做出限制时, 可以有效降低经理层的代理成本。 其次, 资产质量与企业的盈利能力和经营业绩直接相关。 Beck等[9] 以总信贷和总投资对总资产的影响来衡量资产质量, 得出资产质量会对盈利能力产生积极影响的结论; Bace[10] 验证了资产质量的不同方面会对盈利能力产生影响; 宋献中、高志文[11] 认为企业的资产质量会影响企业当年的盈利水平及以后盈利的持久性。 进一步地, 张志宏、孙青[12] 实证检验了上市公司强化对资产质量的治理有助于形成高质量的盈余, 并对提高公司价值具有传导作用。 此外, 根据信号传递理论, 企业对高质量资产信息的披露可以释放积极的信号, 增强投资者对企业的信心, 缓解企业的融资约束, 也有利于企业的可持续发展。 由此可见, 资产质量的提升不仅会带来企业账面利润的增加, 长期来看, 也可以从根本上改善盈利结构、发展模式、市场价值等, 从而形成良性循环, 实现盈利的可持续性, 提升企业的可持续发展能力。

由此, 提出如下研究假设:

H1:资产质量与企业可持续发展能力正相关。

(二)管理层薪酬激励与企业可持续发展

本文从管理层绝对薪酬水平、管理层与员工薪酬内部差距和管理层外部薪酬差距三个方面探讨管理层薪酬与企业可持续发展之间的关系。

管理层往往决定了一个企业的经营模式、发展战略及经营成果, 然而, 根据委托代理理论, 管理层与股东利益并不总是一致的, 那么“业绩型薪酬”就可以通过提升薪酬—业绩关联程度来最小化代理成本问题[13] 。 所以, 企业支付给管理层的薪酬水平可以体现出对其的激励与重视程度, 对于企业短期业绩具有正向影响[5,6] 。 长期来看, 首先, 高水平的薪酬是对管理层能力和价值的认可, 可以增强管理层的企业归属感, 引导其行为着力于企业的长期发展; 其次, 较高的薪酬会吸引经理人市场其他有能力的高管参与现有职位的竞争, 高管解聘的敏感性增强[14] , 原有高管为了维持良好的声誉和向董事会展示自己的能力, 会对企业的未来发展做出合理的规划, 在进行投资决策时更倾向于选择投资期长、对管理者管理能力要求高的实物资本投资或研发投入; 再次, 根据风险补偿理论, 较高的薪酬可弥补高层管理人员承担高研发投入、实物资本投资等带来的失败风险, 减弱高管对风险的担忧, 削弱其风险规避倾向, 使高層管理人员有动力考虑与企业可持续发展息息相关的创新投入和实物资本投资。 因此, 高水平的管理层薪酬激励对企业的可持续发展具有正向影响。

由此, 提出如下研究假设:

H2a:管理层绝对薪酬水平与企业可持续发展能力正相关。

企业内部管理层与员工间的薪酬差距体现了企业的薪酬结构、薪酬制度和薪酬分配公平性等, 管理层和员工不仅关注薪酬绝对水平, 同时也对薪酬相对水平保持着敏感性。 根据锦标赛理论, 企业职工是内部顺序晋升锦标赛的参与者, 锦标赛的赢家得到晋升, 可以获得前后层级间的薪酬差距作为晋升锦标赛的奖金[15] 。 所以, 一方面, 对于管理层来说, 较大的薪酬差距可使其获得价值认可, 通过纵向比较提升其内部公平感知程度, 达到激励目标, 并愿意为了维持其地位而更加努力地工作, 致力于企业在管理、战略层面的发展, 提升企业未来业绩。 另一方面, 较大的薪酬差距可使企业其他员工始终保持强烈的获胜动机, 为职工与公司的利益一致性提供强激励, 从而有利于降低企业监督成本, 提升经营业绩。 国内部分研究支持以上论述。 如有研究认为, 企业内部管理层与员工的薪酬差距确实正在扩大[16] , 且这种差距与企业绩效显著正相关[17,18] 。 因此, 可以推测企业内部薪酬差距越大, 对管理层和其他员工积极行为的激励作用可能也越大, 越有利于企业的长远发展。

由此, 提出如下研究假设:

H2b:管理层与员工薪酬的内部差距与企业可持续发展能力正相关。

实验经济学的研究结果表明, 大多数人会表现出公平偏好, 即在关注自己收益的同时, 通过与他人收益的社会比较来关注收益分配是否公平。 而中国人对于分配公平性的重视程度高于其他国家的人[19] , 且中国员工在分配公平情况下具备较高的工作满意度[20] , 因此管理层可以获知同行业其他公司管理层的薪酬水平, 通过比较, 形成对自身薪酬公平与否的认知, 从而导致其管理行为的变化。 基于此, 当管理层薪酬的外部薪酬差距(与同时间、同区域、同行业的最高管理层薪酬比较)越小时, 会使管理层感到自身在社会中处于相对公平的地位, 可以提高管理层的工作满意程度、努力程度以及组织协同度, 从而有效地避免高水平薪酬带来的道德风险, 减少在职消费、盈余操纵等, 提高投资决策效率、管理效率和生产效率。 因此, 外部薪酬差距越小越有利于企业业绩的提高[21] , 薪酬外部公平性对企业未来业绩的提高有促进作用[22] , 会促进企业的可持续发展。

由此, 提出如下研究假设:

H2c:管理层薪酬外部差距与企业可持续发展能力负相关。

(三)资产质量、管理层薪酬激励与企业可持续发展

综合前文的分析, 资产质量是企业高质量发展的基础, 管理层是企业经营管理和发展的人力核心, 企业在可持续发展中如何利用资产, 并将其高效地转换为盈利及后续发展资源, 需要管理层积极地发挥指导和调节作用。 由于管理层薪酬水平和分配结构会对其行为产生异质性激励作用, 因此, 有理由认为管理层薪酬会对资产质量与企业可持续发展的关系发挥调节作用。 一方面, 兼具效率与公平的薪酬可以有效激励管理层的正向行为, 使其努力工作, 做出与股东利益一致的决策, 最大化生产资料的利用效率, 从而强化资产质量对企业可持续发展的积极效用; 另一方面, 具有吸引力的管理层薪酬可以督促管理层努力提高公司管理质量, 减少与股东的利益摩擦, 降低可持续经营中的代理成本, 强化资产质量对盈利能力和可持续发展的积极作用。 反之, 即使企业的资产质量优良, 如果不合适的薪酬激励制度使管理层没有被有效激励或者产生不公平感, 管理层就会选择懈怠管理、得过且过的工作行为, 不仅不能有效利用高质量的资产实现盈利, 反而会由于经营恶化而进一步损害资产质量, 形成恶性循环, 最终影响企业的可持续发展甚至是生存。

具体地, 根据行为理论、社会比较理论等主要思想, 管理层绝对薪酬水平越高, 对管理层行为的直接正向激励越大, 越有利于管理层做出正确的投资和经营决策, 使资产效用最大化; 企业内部管理层薪酬与普通员工薪酬的差距越大, 越能使管理层获得工作满足感和价值认可感, 从而减少管理和经营过程中的代理成本, 提高资产利用效率; 管理层外部薪酬差距越小, 越有利于增强管理层的公平感知程度, 从而激励其重视并改善资产质量在企业可持续发展中发挥的作用。

总之, 管理层薪酬影响管理层行为, 进而影响资产质量对企业可持续发展的作用, 因此提出如下假设:

H3a:管理层绝对薪酬水平越高, 资产质量对企业可持续发展的促进作用越强。

H3b:管理层与员工薪酬的内部差距越大, 资产质量对企业可持续发展的促进作用越强。

H3c:管理层外部薪酬差距越小, 资产质量对企业可持續发展的促进作用越强。

三、研究设计与样本选择

(一)研究样本

考虑到2008年以来金融危机外生冲击对企业经营的影响, 本文选取2010 ~ 2017年作为时间窗口, 同时考虑到同一行业资产配置的类似性和可比性, 以沪深两市所有A股制造业上市公司作为研究的初始样本。 然后按照如下标准对样本进行筛选:①剔除ST公司; ②剔除金融和房地产行业的公司; ③剔除相关数据缺失的样本; ④对主要变量进行上下1%水平的winsorize处理以排除异常值。 最终得到1903家公司的9661个公司—年度样本。 内部控制指数来源于迪博风险管理数据库, 其他基础数据来源于国泰安CSMAR数据库, 使用的统计软件为stata 13.0。

(二)研究变量

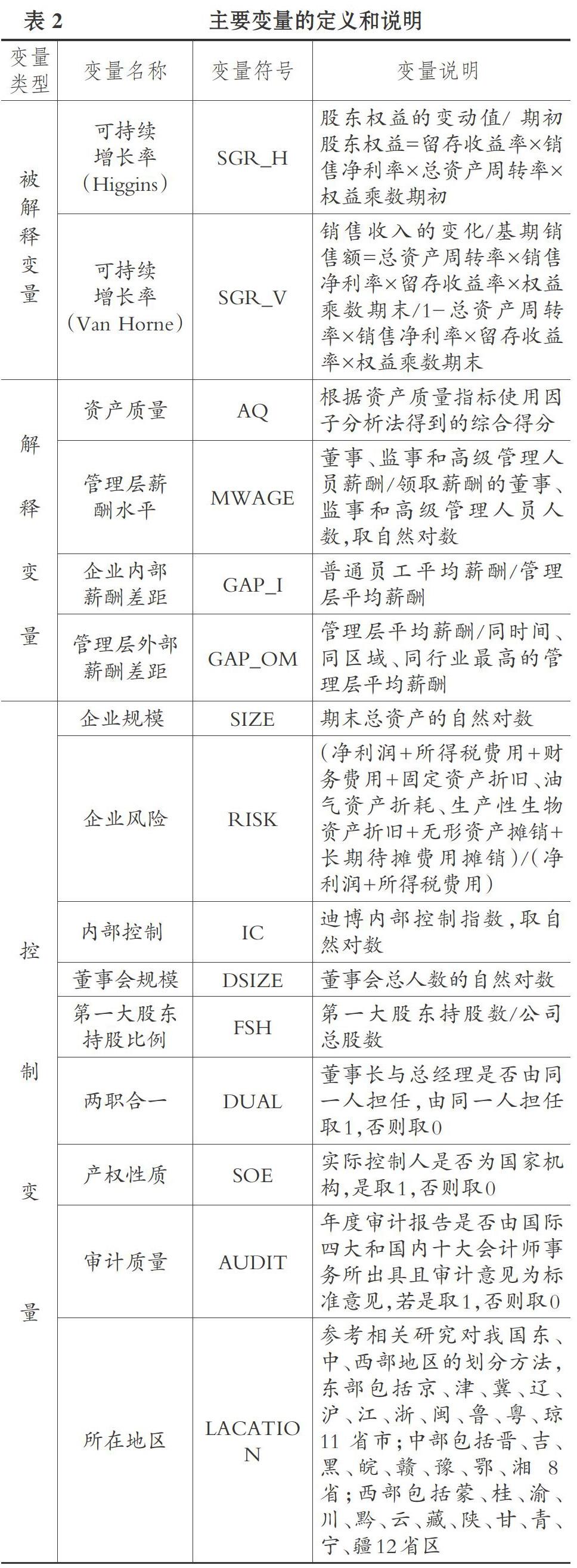

1. 被解释变量——可持续增长率(SGR)。 研究企业可持续发展模型最具代表性的学者即为Robert C. Higgins[23] 和James C.Van Horne等[24] , 他们都用可持续增长率——Sustainable Growth Rate(SGR)来判断企业是否实现了可持续增长, 并构建了相应的可持续发展模型, 且两种模型各有特点[25] 。 为保证研究的可靠性, 本文将同时采用两种方式计算的可持续增长率作为因变量, 对模型进行回归分析。

2. 解释变量。

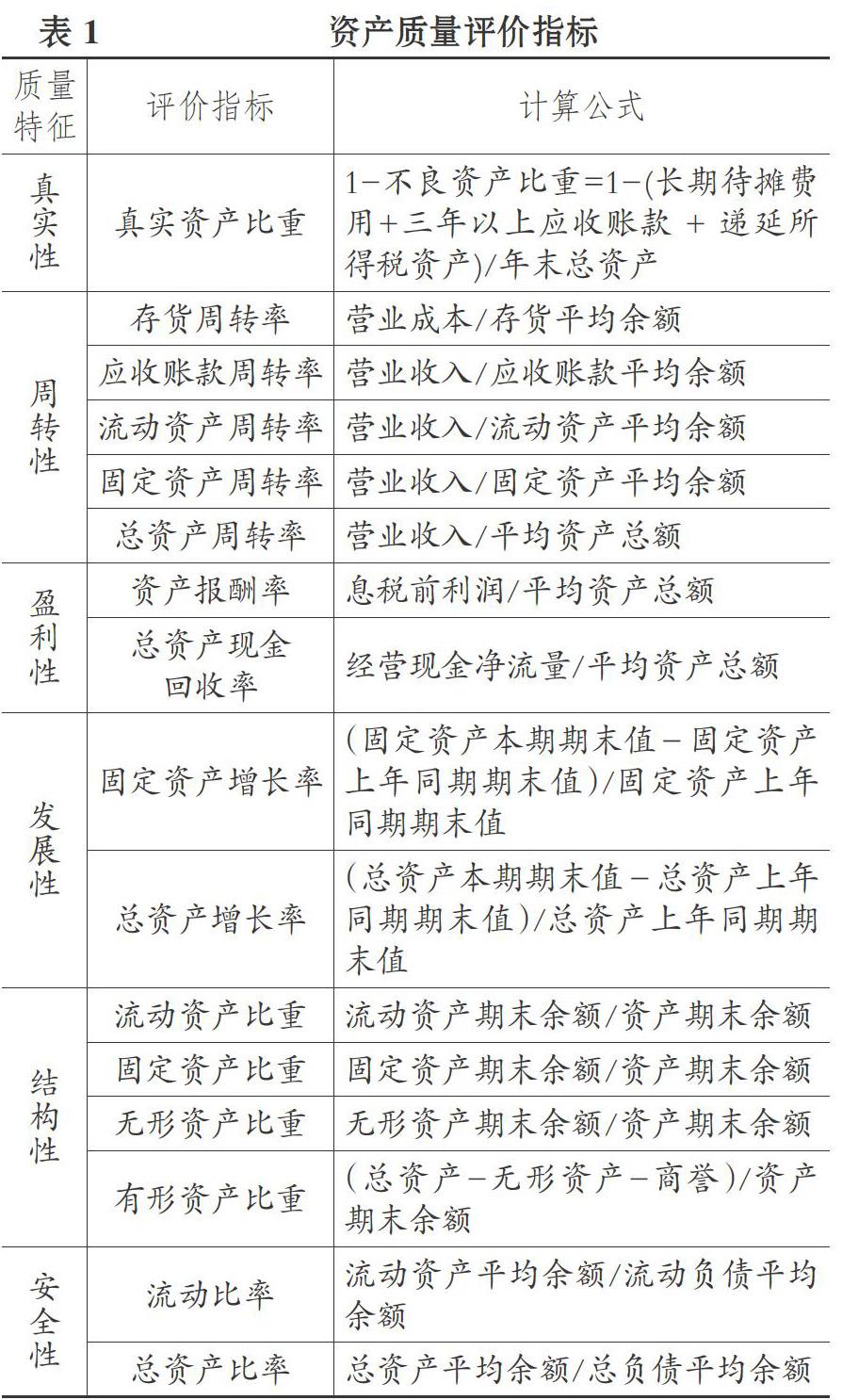

(1)资产质量(AQ)。 较早的资产质量仅以单一K值比率表示(K=|调整后每股净资产-每股净资产|/每股净资产)[11,26] , 但是这种方式现在已不适用, 一是2007年证监会取消了披露“调整后的每股净资产”的要求, 二是企业资产配置较为庞杂, 仅衡量有效资产与全部资产的比值无法反映资产的其他质量特征。 因此, 近年来衡量资产质量的主流方式是从其特征入手, 选择具有代表性的指标构建综合评价体系。 本文以张新民和王秀丽[27] 、张春景和徐文学[28] 、钱爱民和周子元[29] 、张志宏和孙青[12] 等的研究为基础, 并考虑数据的可获得性, 从资产的真实性、周转性、盈利性、发展性、结构性和安全性六个方面共选择16个特征指标构建评价体系, 见表1。

其中:真实性是指总体资产中真正能发挥作用的资产比重; 周转性是指资产在企业经营运作过程中被利用的效率, 资产的周转速度越快, 一定时间内创造的效益越多; 盈利性是指资产创造利益并获得真实现金流入的能力, 弥补了以往研究只关注账面利润的不足; 发展性是指资产体现企业发展和规模扩大的特征; 结构性是指资产经过各种有机整合后发挥整体效力的能力; 安全性是指排除企业因素后资产整体抵抗风险的能力。

对以上指标进行因子分析来计算资产质量的得分, 不仅可以克服指标间的多重共线性, 而且能用较少的公共因子解释资产质量的影响因素而不遗漏主要信息。 先对各指标进行巴特利特球形检验, 其P值显著小于1%, 拒绝了各指标间不存在多重共线性的原假设, 说明选取的指标较为适合做因子分析。 然后按照特征根大于1的原则, 提取了7个公共因子, 并对其进行最大化正交旋转, 以各因子的方差贡献率占7个因子的总方差贡献率作为因子权重, 计算资产质量的综合评分, AQ得分越高, 企业当年的资产质量越高。 计算公式如下:

AQ=(0.1841×f 1+0.1830×f 2+0.1826×f 3+

0.1542×f 4+0.1036×f 5+0.1002×f 6+0.0924×f 7)

(2)管理层薪酬(WAGE)。 管理层薪酬水平:企业为董事、监事及高管支付的平均薪酬。 薪酬差距:本文采用步丹璐等[30,31] 的相对分位数计量方法, 对于企业内部差距, 用同一企业内普通员工平均薪酬与管理层平均薪酬的比值来度量, 比值越大说明管理层与员工的薪酬差距越小; 对于管理层外部薪酬差距, 用所在企业管理层平均薪酬与同时间、同区域、同行业最高管理层平均薪酬的比值度量, 比值越大, 说明高管薪酬外部差距越小, 外部公平性越好。

(3)控制变量。 参考已往文献, 本文还考虑了影响企业可持续发展的其他因素, 加入如下控制变量:企业规模, 用企业资产总额的自然对数衡量, 已有研究发现, 企业规模由于沉没成本的存在而与企业增长负相关[32] 。 企业风险, 等于企业财务杠杆与经营杠杆的乘积, 风险存在于企业的整个经营过程中, 适度的风险有助于企业发展, 但过高的风险容易导致利益相关者持谨慎态度, 减少与企业的资源交换, 从而影响企业的可持续发展能力。 内部控制:来自迪博数据库根据企业财务数据、非财务信息和自我评价报告等得到的反映内部控制有效性的指数, 内部控制越有效, 企业可持续发展能力越强。 公司治理:公司治理情况越好, 企业可持续发展能力越强[33] , 本文选取董事会规模、第一大股东持股比例和两职合一作为公司治理的相关变量。 产权性质:国有企业取值为1, 非国有企业取值为0, 不同产权性质的企业在资产规模和配置、薪酬政策、公司治理特征等方面皆不同, 所以其可持续发展能力也存在异质性。 此外, 审计质量可以反映企业财务信息的披露质量, 影响资产质量的可靠性和企业增长能力的评价, 本文将从会计师事务所和审计报告结果两方面对审计质量进行衡量。 最后, 考虑公司所在地区:将上市公司总部设立地划分成不同的区域, 一般认为经济越发达的地区, 企业外部经营环境越好, 企业可持续发展能力越强。 所有相关研究变量详见表2。

(三)模型设定

为了检验资产质量与企业可持续发展之间的关系, 构建模型(1):

SGRt=β0+β1AQt+βnControls+ε (1)

为了检验管理层薪酬与企业可持续发展之间的关系, 构建模型(2):

SGRt=β0+β1WAGEt+βnControls+ε (2)

为了检验管理层薪酬在资产质量与企业可持续发展关系中的调节作用, 构建加入资产质量和管理层薪酬交乘项的模型(3):

SGRt=β0+β1AQt+β2WAGEt+β3AQ×WAGEt+βnControls+ε (3)

其中, WAGE分别代表管理层薪酬水平MWAGE、企业内部薪酬差距GAP_I, 以及管理层外部薪酬差距GAP_OM。

四、实证结果与分析

(一)主要变量的描述性统计

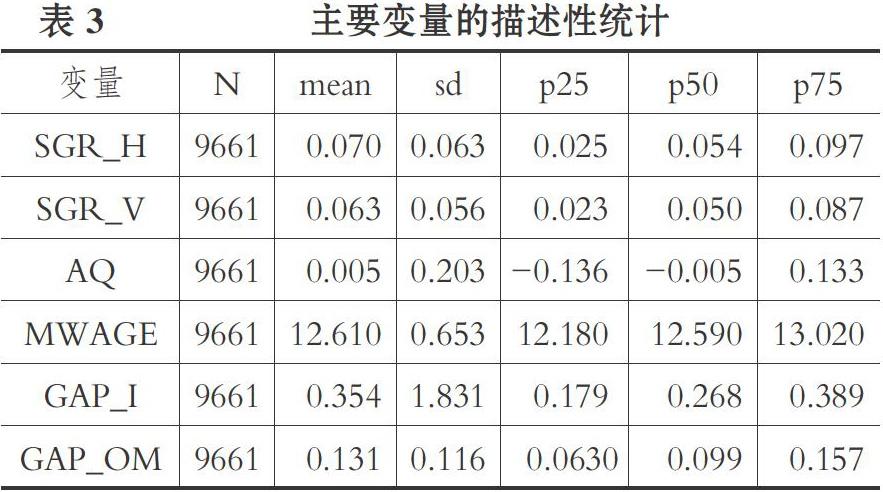

表3中是主要变量的描述性统计结果。 Higgins的可持续增长率(SGR_H)平均数为0.070, 说明整体而言, 企业的可持续发展能力为每年增长7%, 50%的企业可持续增长率低于为5.4%, 75%的企业可持续增长率低于9.7%, 说明只有较少的企业具备较强的可持续增长能力。 Van Horne的可持续增长率(SGR_V)整体上略低于Higgins的可持续增长率, 但分布情况类似, 平均数为6.3%。 通过因子分析法计算的资产质量综合得分平均数为0.005, 中位数为-0.005, 75%分位数为0.133, 说明一半以上企业的资产质量低于平均水平, 制造业资产质量整体情况并不理想。 管理层薪酬水平取自然对数后平均值为12.610。 企业内部薪酬差距的平均值为0.354, 表明员工薪酬平均只占管理层薪酬的35.4%, 50%分位数为0.268, 说明一半以上的企业员工薪酬只占管理层薪酬的26.8%, 低于平均水平。 管理层外部薪酬差距的平均值为0.131, 说明企业管理层薪酬平均占同时间、同区域、同行业内最高企业管理层薪酬的13.1%, 75%分位数仅为0.157, 说明大部分企业的管理层外部薪酬差距较大, 管理层薪酬的外部公平性存在较大的改进空间。

(二)回归结果与分析

模型采用最小二乘法OLS回归, 为减少区域差异的影响, 控制了区域效应; 为减少年度差异的影响, 控制了年度效应; 为减少序列相关的影响, 在公司層面进行了聚类回归; 为减少异方差的影响, 报告了经异方差调整的Robust t值。 以尽量保证结果的稳健性。

1. 资产质量与企业可持续发展。 为了检验资产质量与企业可持续发展的关系, 分别以SGR_H和SGR_V作为因变量对模型(1)进行回归, 结果见表4。 第(1)、(3)列是不加入控制变量的回归结果, AQ的系数分别为0.023和0.032, 且在1%的水平上显著, 说明在不考虑其他因素的情况下, 资产质量对企业的可持续增长率具有正向促进作用。 第(2)、(4)列是加入控制变量后的回归结果, AQ的系数依然在1%的水平上显著为正, 再一次验证了企业的资产质量有助于提升企业的可持续发展能力, H1得到支持。 另外, 可发现企业规模越大、内部控制越好, 其可持续增长率越高; 企业面临的风险越高, 其可持续增长率越低; 国有企业可持续增长率可能低于非国有企业。

2. 管理层薪酬与企业可持续发展。 为了检验管理层薪酬与企业可持续发展的关系, 分别以管理层薪酬水平、企业内部薪酬差距、管理层外部薪酬差距作为解释变量对模型(2)进行回归, 回归结果见表5。 第(1)、(4)列中MWAGE的系数分别在1%的显著性水平上为0.017和0.019, 表示管理层薪酬水平越高, 越能被有效激励, 越有助于提高企业可持续增长率, 两者之间是正相关关系, H2a得以验证。 第(2)、(5)列中GAP_I的系数为负(-0.000), 尽管在SGR_H的回归中显著, 但由于绝对值过小, 因此可以认为内部薪酬差距对企业可持续增长率的影响并不显著, H2b未得到证实。 第(3)、(6)列中GAP_OM系数分别为0.077和0.083, 且在1%的水平上显著, 表示GAP_OM值越大, 该企业管理层外部薪酬差距越小, 外部公平性越好, 管理层越有动力提升企业的可持续发展能力, H2c得以验证。

3. 管理层薪酬对资产质量和企业可持续发展关系的调节作用。 为了检验管理层薪酬发挥的调节作用, 对模型(3)进行回归, 并关注资产质量和管理层薪酬的交乘项系数, 结果见表6。 为了消除变量间的多重共线性, 对主要解释变量AQ、MWAGE、GAP_I、GAP_OM进行了中心化处理。 第(1)、(4)列考察了管理层绝对薪酬水平对资产质量和企业可持续发展之间关系的调节作用, AQ×MWAGE的系数在5%的水平上均显著为正, 表明管理层绝对薪酬起到了正向调节作用, 管理层薪酬水平越高, 资产质量对企业可持续发展的促进作用越强, H3a得到验证。 第(2)、(5)列是以企业内部薪酬差距及其与资产质量的交乘项为解释变量的回归结果, 可以发现GAP_I、AQ×GAP_I的系数均趋近于零且在统计上不显著, 表明管理层与普通员工的薪酬差距不会影响企业的可持续增长率, 也不会影响资产质量对可持续发展的促进作用, H3b未得到验证。 第(3)、(6)列是以管理层外部薪酬差距及其与资产质量的交乘项为解释变量的回归结果, GAP_OM的系数在1%的水平上显著为正, 再一次说明GAP_OM的值越大, 薪酬外部差距越小, 薪酬外部公平性越好, 越有助于提升企业的可持续增长率。 进一步地, AQ×GAP_OM的系数也显著为正, 表明薪酬外部差距的缩小和公平性的提升还可以强化资产质量与可持续发展的正相关关系, H3c得到支持。

五、稳健性检验

限于篇幅, 本文仅展示以SGR_H为被解释变量的稳健性检验结果。 因为控制变量的结果无实质性变化, 故不再展示。 首先, 对以上模型进行面板固定效应的回归, 以克服由于自变量固定效应产生的内生性问题, 结果见表7:第(1)列中AQ的系数显著为正, 第(2) ~ (4)列中MWAGE、GAP_OM的系数亦显著为正, 第(5) ~ (7)列中管理层薪酬与资产质量的交乘项除AQ×GAP_I的系数为负且不显著外, 其余系数均在1%的水平上显著为正。 因此, 回归结果与主回归一致。

其次, 为了排除变量自选择导致的内生性问题, 本文参考 Klein[34] 、Klock等[35] 和 Chung等[36] 的做法, 加入滞后一期的可持续增长率(SGR_H_lag)作为控制变量重新对各模型进行回归, 结果见表8。 可以发现, 各主要解释变量系数的符号与显著性较前文结论未发生实质性改变。

最后, 还对解释变量资产质量进行了重新测度, 构建资产质量虚拟变量(AQ_dum)确定制造业上市公司资产质量综合得分的平均数, 将大于当年平均数的样本确定为资产质量高组, 赋值为1, 将小于当年平均数的样本确定为资产质量低组, 赋值为0, 对模型(1)和模型(3)重新进行回归, 得到的结果与前文基本一致。 综上, 可以认为本文的研究结论是稳健的。

六、结论与启示

在国内外经济下行压力加大的情况下, 企业通过自身努力, 实现高质量的可持续发展至关重要。 本文以2010 ~ 2017年我国制造业上市公司为研究对象, 实证分析了企业的物质基础——资产质量与核心人力驱动因素——管理层薪酬激励对企业可持续发展能力的作用机理, 以及管理层薪酬激励在资产质量与企业可持续发展关系中的调节作用。 结果表明, 通过因子分析法评价的我国制造业上市公司的资产质量整体情况并不理想, 大部分企业的资产质量低于平均水平, 仍具有较大的提升空间。 资产质量对企业可持续发展具有促进作用; 管理层所受薪酬激励确实会影响企业可持续发展。 具体地, 管理层绝对薪酬水平越高, 管理层行为越能被有效激励, 企业可持续发展水平越高; 管理层外部薪酬差距越小, 说明企业薪酬制度的外部公平性越好, 越有利于管理层努力提高企业可持续发展能力, 说明兼具效率和公平的管理层薪酬有助于提升企业的可持续发展能力。 相应地, 管理层薪酬水平及薪酬外部差距都会在资产质量与企业可持续发展的正向关系中进一步发挥积极调节作用。 研究立足于企业经营过程中主、客观重要视角, 具有较大的现实启示意义。

首先, 鉴于良好的资产质量在企业优化盈利结构、盈利质量及长期发展能力的过程中发挥着举足轻重的作用, 企业应当重视资产质量的改善, 从各个方面着手解决劣质资产问题。 例如, 在保证会计信息准确可靠的前提下, 合理披露和处置不良资产, 提高有效资产的比重; 加速存货、应收账款等的周转, 提高资产的利用效率; 增强资产的盈利能力和获现能力, 因为真金白银的现金可以弥补账面利润本身的虚荣效应; 注重资产的整合能力, 合理搭配不同资产的功用, 最大化资产的整体效用; 结合负债情况,考虑资产的安全性,保证企业风险处于合理范围内。 同时, 监管部门应加强对企业资产的监管, 尤其是三年以上应收账款、长期待摊费用、商誉、递延资产的确认、记录和披露, 进一步完善相关的会计准则, 以遏制企业虚报资产、操控盈利等不良行为。

其次, 管理层薪酬制度理应受到企业关注。 优秀的管理人才需要有效的薪酬制度予以激励, 以最大限度地减少代理问题。 因此, 企业在引进优秀管理人员时, 不仅要考虑絕对薪酬水平, 还要注重与外部薪酬水平的比较, 制定兼具效率与公平的薪酬制度, 从而持续地激励管理层为促进企业可持续发展而尽力。 发展是第一要务, 人才是第一资源, 目前, 我国各地区已掀起“抢人”大战, 尽管某些地区和单位以高额薪酬吸引了部分人才的流入, 但是人才流失问题仍然严重, 背后的原因部分在于薪酬的兑现和公平分配存在缺陷, 企业之于管理层人员亦是如此。 因此, 如何制定合理的薪酬制度激励管理层行为成为企业不可忽视的问题。

最后, 可持续发展对企业而言至关重要, 企业应该注重平衡短期利益与长远利益之间的关系, 切不能以牺牲长期发展能力为代价来迎合眼前利益。 企业管理者要纠正盲目追求短期业绩而牺牲长期可持续发展潜力的错误认识, 切实从各方面改善可持续发展因素; 政府应持续落实“减税降费”等优惠政策, 鼓励企业提升核心竞争力, 释放市场活力; 监管部门应加强监管, 强调诚信经营与信息披露, 营造健康的市场环境。 高质量的经济发展需要宏、中、微观各方面的共同努力。

本文研究仍然存在一定的局限性。 未就资产质量和管理层薪酬激励对可持续发展的跨期影响进行研究; 而对于资产质量、管理层薪酬对可持续发展的传导机制也未进行进一步检验; 可持续发展还涉及企业的创新能力、社会责任履行、公司治理等诸多方面的因素, 限于篇幅, 本文并没有进行扩展研究。 这都可作为进一步研究的方向。

【 主 要 参 考 文 献 】

[1] Easton P. D.. Studies on accounting earnings and security valuation: Empirical evidence of the fundamental links[ J].Journal of Accounting Research,1985(23):54 ~ 77.

[2] Lev B., Thiagarajan S. R.. Fundamental information analysis[ J].Journal of Accounting Research,1993(2):190 ~ 215.

[3] Velury U., Jenkins D. S.. Institutional ownership and the quality of earnings[ J].Journal of Business Research,2006(9):1043 ~ 1051.

[4] Francis J., Huang A. H., Rajgopal S., et al.. CEO reputation and earnings quality[ J].Contemporary Accounting Research,2008(1):109 ~ 147.

[5] 杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[ J].会计研究,2007(1):58 ~ 65+93.

[6] 李维安,刘绪光,陈靖涵.经理才能、公司治理与契约参照点——中国上市公司高管薪酬决定因素的理论与实证分析[ J].南开管理评论,2010(2):4 ~ 15.

[7] Bernstein D.. Asset quality and scale economies in banking[ J].Journal of Economics and Business,1996(2):157 ~ 166.

[8] Sibilkov Valeriy. Asset liquidity and capital structure[ J].Journal of Financial and Quantitative Analysis,2009(5):1173 ~ 1196.

[9] Beck T., Levine R., Loayza N.. Finance and the sources of growth[ J].Journal of Financial Economics,2004(1):261 ~ 300.

[10] Bace E.. Bank profitability: Liquidity, capital and asset quality[ J].Journal of Risk Management in Financial Institutions,2016(4):327 ~ 331.

[11] 宋献中,高志文.资产质量反映盈利能力的实证分析[ J].中国工业经济,2001(4):78 ~ 80.

[12] 张志宏,孙青.资产质量、盈余质量与公司价值[ J].金融经济学研究,2016(3):85 ~ 97.

[13] Jensen M. C., Murphy K. J.. Performance pay and top-management incentives[ J].Journal of Political Economy,1990(2):225 ~ 264.

[14] 方军雄.高管超额薪酬与公司治理决策[ J].管理世界,2012(11):144 ~ 155.

[15] Lazear E. P., Rosen S.. Rank-order tournaments as optimum labor contracts[ J].Journal of Political Economy,1981(5):841 ~ 864.

[16] 方军雄.我国上市公司高管的薪酬存在粘性吗?[ J].经济研究,2009(3):110 ~ 124.

[17] 刘春,孙亮.薪酬差距与企业绩效:来自国企上市公司的經验证据[ J].南开管理评论,2010(2):30 ~ 39.

[18] 黎文靖,胡玉明.国企内部薪酬差距激励了谁?[ J].经济研究,2012(12):125 ~ 136.

[19] Kim T. Y.,Leung K.. Forming and reacting to overall fairness: A cross-cultural comparison[ J].Organizational Behavior & Human Decision Processes,2007(1):83 ~ 95.

[20] Pillai R.,Williams E. S., Justin Tan J.. Are the scales tipped in favor of procedural or distributive justice? An investigation of the U.S. India,Germany,and Hong Kong (China)[ J].International Journal of Conflict Management,2001(4):312 ~ 332.

[21] 黎文靖,岑永嗣,胡玉明.外部薪酬差距激励了高管吗——基于中国上市公司经理人市场与产权性质的经验研究[ J].南开管理评论,2014(4):24 ~ 35.

[22] 吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[ J].管理世界,2010(3):117 ~ 126.

[23] Robert C. Higgins. How much growth can a firm afford?[ J].Financial Management,1977(3):7 ~ 16.

[24] James C. Van Horne, John M. Wachowicz. Fundamentals of financial management[M].New Jersey:Prentice Hall,2008:190 ~ 192.

[25] 湯谷良,游尤.可持续增长模型的比较分析与案例验证[ J].会计研究,2005(8):50 ~ 55.

[26] 费明群,干胜道.资产质量分析——基于我国上市公司的数据[ J].财会通讯,2004(10):10 ~ 12.

[27] 张新民,王秀丽.企业财务状况的质量特征[ J].会计研究,2003(9):35 ~ 38.

[28] 张春景,徐文学.我国上市公司资产质量评价的实证分析[ J].财会月刊,2006(20):19 ~ 21.

[29] 钱爱民,周子元.经营性资产质量评价指标体系的构建与检验——来自我国化工行业A股上市公司的经验证据[ J].管理评论,2009(10):109 ~ 115.

[30] 步丹璐,蔡春,叶建明.高管薪酬公平性问题研究——基于综合理论分析的量化方法思考[ J].会计研究,2010(5):39 ~ 46.

[31] 步丹璐,白晓丹.员工薪酬、薪酬差距和员工离职[ J].中国经济问题,2013(1):100 ~ 108.

[32] Luís Cabral. Sunk Costs, Firm size and firm growth[ J].Journal of Industrial Economics,1995(2):161 ~ 172.

[33] Brown P. R., Beekes W., Verhoeven P.. Corporate governance,accounting and finance: A Review[ J].Social Science Electronic Publishing,2014(1):96 ~ 172.

[34] Klein A.. Firm performance and board committee structure[ J].The Journal of Law and Economics,1998(1): 275 ~ 304.

[35] Klock M. S., Mansi S. A., Maxwell W. F.. Does corporate governance matter to bondholders?[ J].Journal of Financial and Quantitative Analysis,2005(4):693 ~ 719.

[36] Chung K. H., Zhang H.. Corporate governance and institutional ownership[ J].Journal of Financial and Quantitative Analysis,2011(1):247 ~ 273.

猜你喜欢

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

人民论坛(2016年27期)2016-10-14

大众理财顾问(2016年9期)2016-10-11