事业单位财务会计收入类科目存在的问题及优化

2021-07-12 19:42王蕴波景宏军

财会月刊·上半月 2021年2期

王蕴波 景宏军

【摘要】为适应事业单位发展中出现的资金管理形式多样化、资金来源渠道多重化的特点, 政府会计制度在财务会计部分设置了11个收入类科目, 对多种收入形式进行核算。 由于在管理主体的限定、资金客体的规范等方面存在先天不足, 事业单位会计收入核算在实务工作中存在部分规范真空。 通过规范收入主体和客体的内涵与外延、规范收入管理方式, 可以实现事业单位收入的全面、有序覆盖。

【关键词】政府会计制度;事业单位;财务会计;收入类科目

【中图分类号】 F810.6 【文献标识码】A 【文章编号】1004-0994(2021)03-0053-5

我国事业单位收入规模日益扩大、来源结构日趋多元, 相应地, 对于收入的会计核算要求也越来越精细化、个性化。 为适应这些要求, 财政部于2017年发布了《政府会计制度——行政事业单位会计科目和报表》[1] (简称《制度》), 对财务会计科目的收入类科目进行大幅改革。

一、收入类科目划分的基本情况

(一)科目及其核算范围的规定

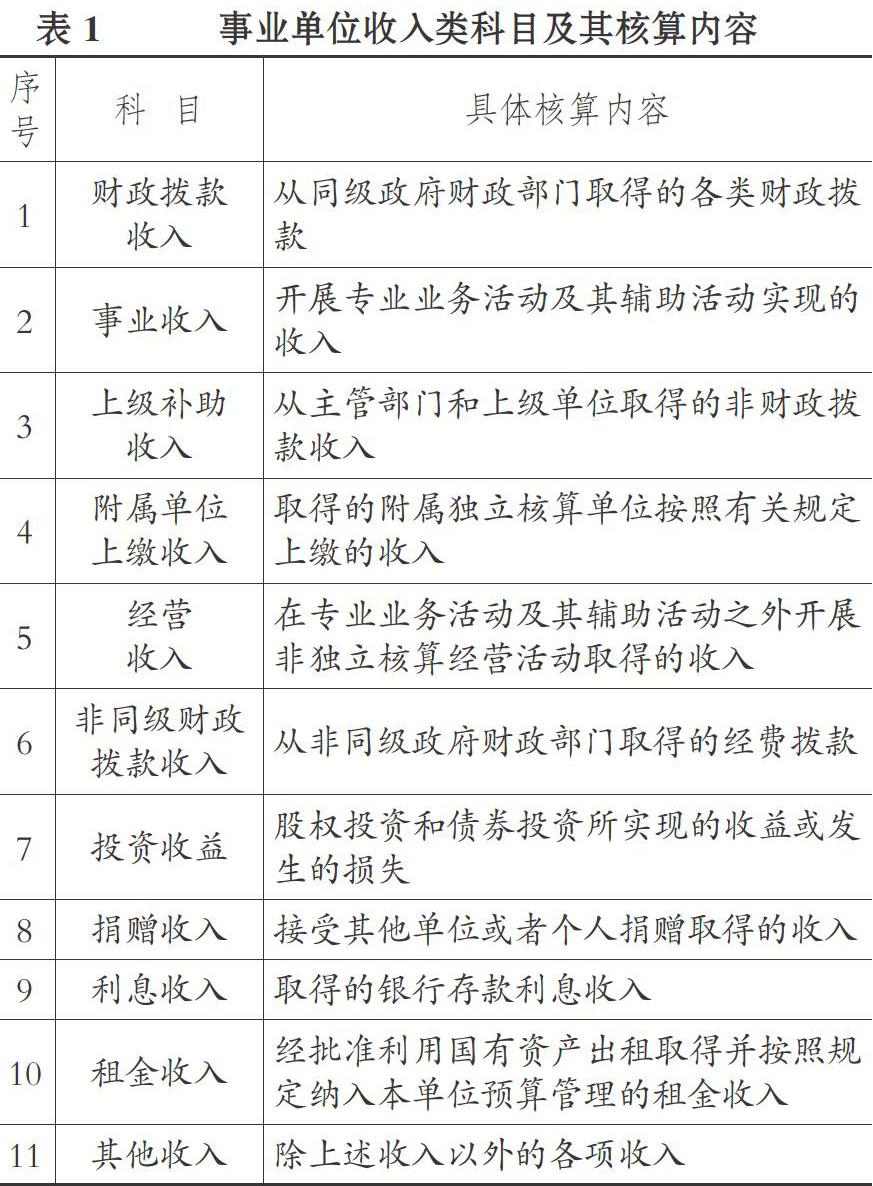

《事业单位财务规则》第十四条规定:“收入是指事业单位为开展业务活动及其他活动依法取得的非偿还性资金。” 《制度》中的财务会计科目部分又将这种非偿还性资金具体划分为11類收入总账科目, 如表1所示。

从表1可以看出, 《制度》对政府会计主体收入类项目及其核算范围采取了正列举和反列举两种方法进行列示, 以达到彼此区分、全面覆盖的目标。

(二)科目划分的基本原则

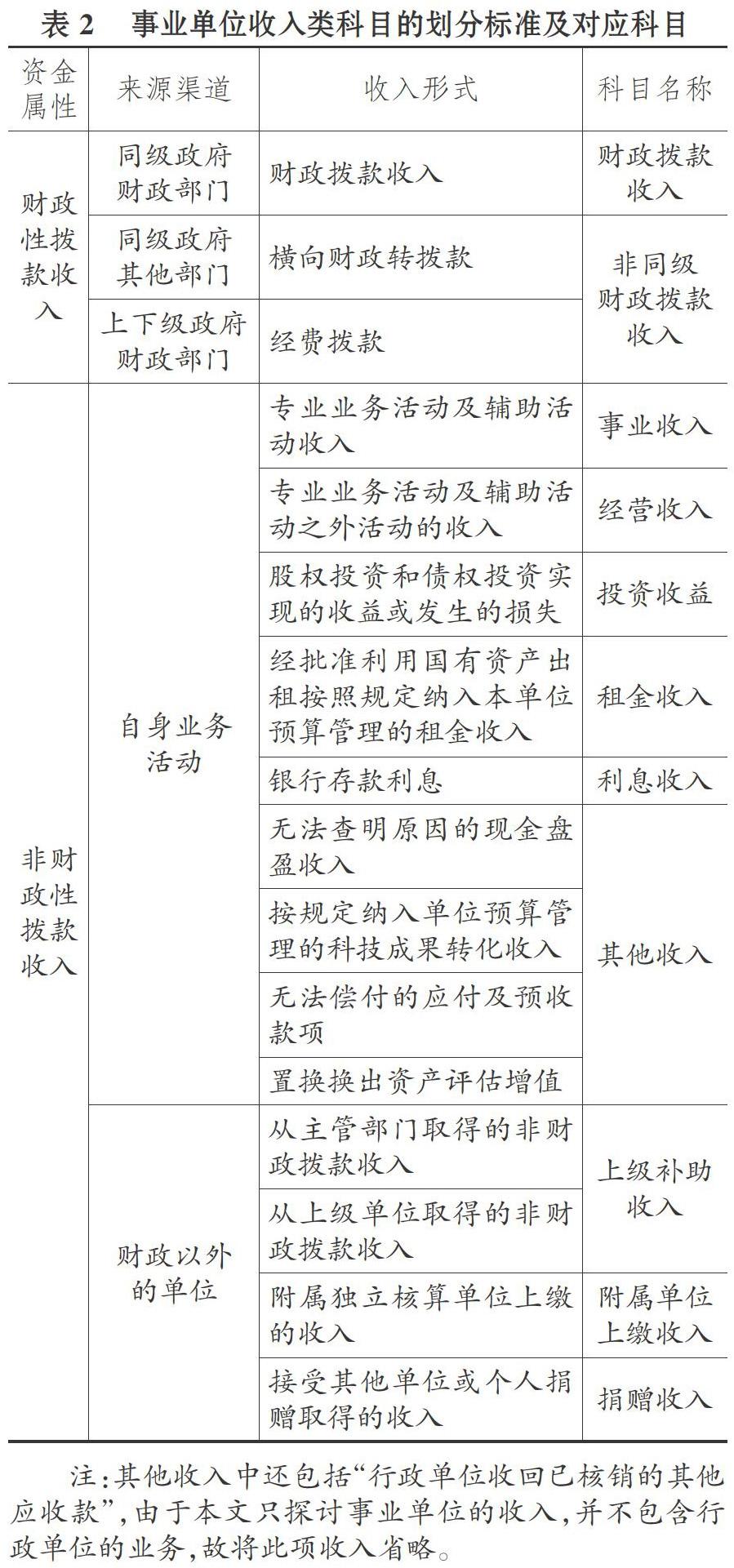

《制度》在收入类科目的界定方面, 其划分标准并不是单一的, 而是采用了多维划分原则, 按照“先资金类型, 再来源渠道, 后具体形式”的顺序进行划分。 首先, 按照资金属性将收入分为财政拨款收入与非财政拨款收入, 其中由财政性资金形成的收入为财政拨款收入, 由财政性资金以外的资金形成的收入为非财政拨款收入。 其次, 按照来源渠道将财政拨款收入划分为同级财政拨款收入与非同级财政拨款收入, 其中来自同一级别政府财政部门的财政拨款纳入同级财政拨款收入科目, 上下级政府财政部门的经费拨款和同级政府其他部门的横向财政转拨款纳入非同级财政拨款收入科目; 将非财政拨款收入划分为业务收入与转移性收入, 前者指事业单位开展业务活动所取得的非财政拨款收入, 后者指事业单位无偿取得的非财政拨款收入。 最后, 按照收入形式将业务收入划分为事业收入、经营收入、投资收益、利息收入、租金收入和其他收入; 将转移性收入划分为上级补助收入、附属单位上缴收入和捐赠收入。

各收入类科目的资金属性、来源渠道和收入形式具体如表2所示。

二、收入类科目划分存在的主要问题

由于我国事业单位业务类型多样、资金来源渠道多元, 同时对一些基本概念(如单位类型、资金类型等)缺乏全面的界定, 因此在应用收入类科目时, 存在界限划分不清、彼此重叠的问题, 导致事业单位在取得某些收入后, 不能明确应列入哪个收入科目。

(一)会计主体方面的问题

1. 对于主体称谓未进行规范与说明。 《制度》中存在“部门”与“单位”混用的情况。 《制度》中提到的“部门”有财政部门、主管部门、行政及后勤管理部门等, 提到的“单位”有事业单位、上级单位、附属单位和其他单位等。 从资金管理和会计管理的角度来看, 《制度》在大多数情况下将财政和主管机构称为“部门”, 将除主管部门之外的被管理机构称为“单位”, 此时“部门”比“单位”的级别更高; 但是, 在“单位管理费用”科目的使用说明中又出现了“本级行政及后勤管理部门”的提法, 将单位内部的行政及后勤管理机构称为“部门”, 此时“部门”又是设在“单位”之中的下级机构。 因此, 《制度》中存在“部门”与“单位”混用、主体称谓不清的问题。

2. 资金来源主体与直接拨款主体表述不清。 资金来源主体也叫出资主体, 是指资金最终的出处, 即承担款项的主体; 直接拨款主体是指直接将资金拨付给事业单位的主体。 一般情况下, 资金来源主体就是直接拨款主体。 但实际上我国财政管理工作中存在大量资金转拨的情况, 使得资金来源主体与直接拨款主体分离。 然而, 《制度》中并没有区分这两类主体, 导致当事业单位收到一笔转拨资金时, 存在两难选择——是按资金来源主体入账还是按直接拨款主体入账? 是按资金属性入账还是按资金来源入账?

3. 主管部门与上级单位界定不明。 《制度》中关于“上级补助收入”科目的使用说明中提到了主管部门和上级单位, 但是未对二者的范围进行界定。 主管部门和上级单位与事业单位之间是业务指导关系, 还是资金管理关系? 是仅限于同级, 还是扩展到上下级之间?

(二)核算客体方面的问题

1. 未对收入项目的内涵和外延进行清晰界定。 《制度》列举了每个收入科目的核算范围和核算对象, 在“财政拨款收入”“上级补助收入”“非同级财政拨款收入”等科目的使用说明中提到了财政拨款、非财政拨款、横向财政转拨款、经费拨款等资金类型, 但未对这些彼此相近、用词不同的收入类型进行界定, 其相互之间的关系也比较模糊。 《会计法》《政府会计准则》等上位法中对此也无明确规定。

2. 事业收入与经营收入界限模糊。 《制度》在区分事业单位的事业收入与经营收入时, 采用了“专业业务活动及其辅助活动”的标准, 即:开展专业业务活动及其辅助活动(简称“事业活动”)取得的收入记入“事业收入”科目, 而来自专业业务活动及其辅助活动之外的经营活动所取得的收入记入“经营收入”科目。 其中: 专业业务活动可以理解为事业单位的主业, 如学校的主业是教育教学、科学研究等, 医院的主业是门诊服务、住院医疗服务等, 那么来自这些活动的收入就是事业收入; 而辅助活动是一个比较模糊的概念, 没有确定的范围, 事业单位取得一项来自非专业业务活动的收入时, 难以抉择是记入“事业收入”科目还是记入“经营收入”科目。

(三)管理方式方面的问题

1. 同名会计科目不同级。 对于某些科目, 《制度》通过特殊补充规定对个别业务进行规范。 例如:对于“非同级财政拨款收入”科目, 规定事业单位因开展科研及其辅助活动而从非同级政府财政部门取得的经费拨款应当通过“事业收入——非同级财政拨款收入”科目核算。 这就意味着事业单位的一级科目中已有“非同级财政拨款收入”科目, 而其另一个一级科目“事业收入”下还存在一个与之名称相同但核算内容不同的二级科目。 这有悖于会计核算的一致性原则, 会给收入核算工作造成一定的混乱。

2. 同级会计科目划分标准、划分层级不一致。 原则上, 收入应该按照上述三大标准进行逐级分类, 即“先资金类型, 再来源渠道, 后具体形式”。 但在具体科目上却存在划分标准、划分层级不一致的问题, 如:财政拨款收入是按照资金类型这一单一标准划分的; 事业收入是来自事业单位自有收入中专业业务活动及其辅助活动的非财政拨款收入, 是按照资金类型、来源渠道和具体形式三个标准划分的。 这种将不同级次的收入科目放在同一级次的做法, 导致科目与科目之间的界定标准不一致、核算范围不清晰, 增加了界定难度, 造成实务工作中各单位收入归类的不一致。

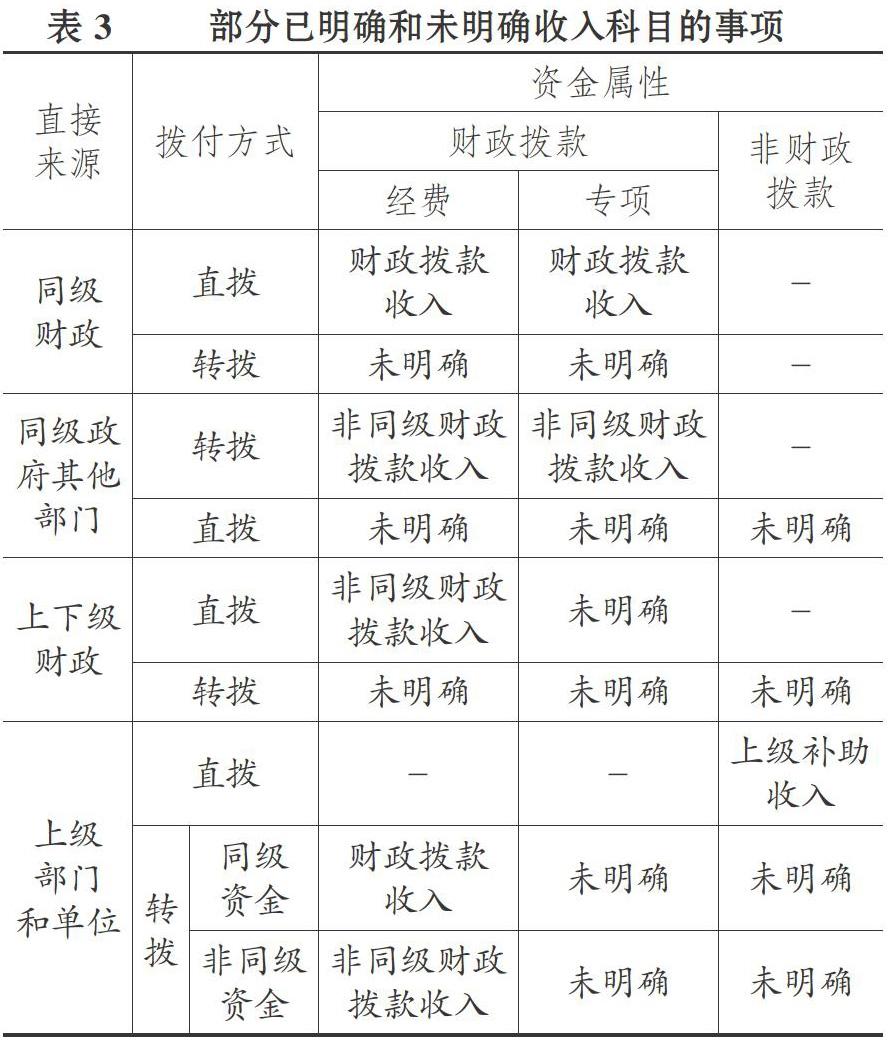

3. 正列举的事项存在列举盲点。 在正列举的事项中未能实现全覆盖, 存在列举盲点。 以事业单位来自同级财政、同级政府其他部门、上下级财政、上级部门和单位的财政资金(含经费资金和专项资金两部分)以及非财政资金为例, 根据《制度》中对相关收入的列举, 已明确和未明确收入科目的事项如表3所示。

表3中“-”表示在现有体制下不存在此业务, “未明确”表示实际工作中存在此类业务, 但是《制度》中没有相应的规定与说明, 即正列举并未涵盖事业单位此项业务类型。 由表3可知, 正列举盲点主要包括两种类型: 一是从资金属性上看, 主要是来源于财政拨款中的专项资金; 二是从拨款方式上看, 主要是转拨资金, 这部分资金本质上具有财政拨款属性, 但又来自于非财政渠道。 出现这种问题的主要原因是《制度》完全按照我国财政改革的要求设计, 但在实际工作中, 这些改革并未完全落实或者采取变通的方式落实。

因此, 在事业单位收入核算方面, 要进行两方面的工作:一是将相关主体、客体的内涵与外延明确化; 二是根据事业单位工作实际(而不是改革目标)将相关业务的列举全面化。

三、关键术语的分析与界定

《制度》及其相关的上位制度中涉及一些关键术语, 但无论是在会计制度层面, 还是在会计实务层面, 都没有对这些术语进行界定, 导致实务工作者对《制度》的理解出现偏差。 这些关键术语包括主体方面术语、资金方面术语和管理方面术语。

(一)关键主体术语的界定

1. “部门”与“单位”的界定。 部门与单位都是对具体机构的称呼, 但在不同领域中, 部门与单位的关系并不相同, 如行政管理领域的部门大于单位, 具体单位管理领域的单位大于部门。

根据中央政府部门预算改革中有关基本支出和项目支出试行单位范围的说明, 部门预算改革中所指“部门”应包括三类: ①开支行政管理费的部门, 包括人大、政协、政府机关、共产党机关、民主党派机关、社团机关等; ②公检法司部门; ③依照公务员管理的事业单位, 如气象局、地震局等。 另外, 《事业单位财务规则》第九条规定:“事业单位根据年度事业发展目标和计划以及预算编制的规定, 提出预算建议数, 经主管部门审核汇总报财政部门。” 据此本文认为, 在事业单位中部门与单位的关系为:部门是行政部门, 单位是事业单位; 同時, 部门是与财政直接发生经费领拨关系的一级预算单位, 是单位的上级和汇总, 单位是二级预算单位或基层预算单位, 是部门的下属和细分。

2. “主管部门”和“上级单位”的界定。 根据上文对部门与单位的界定, 从收入核算角度来看, 主管部门应该是单位所在系统的行政主管部门, 是与单位共同隶属于同一个政府的一级会计单位, 一个单位只能有一个主管部门, 如市教育局是市属学校的主管部门。 而上级单位是对事业单位具有业务指导职能的单位, 其不仅包括同级的业务指导单位, 还应该包括上级政府同种类型的事业单位, 所以一个单位可能有多个上级单位, 如市教育局下属的命题中心是区命题中心的上级单位, 省教育厅下属的命题中心也是区命题中心的上级单位。

(二)关键资金术语的界定

1.非财政拨款收入。 在单位取得的收入中, 对于非财政拨款收入的确定要以资金属性为标准, 而非资金来源渠道。 也就是说, 并不是来自于非财政部门的资金就叫作非财政拨款收入。 比如:财政部门通过事业单位主管部门拨给事业单位的款项, 虽然表面上看是由主管部门拨付的, 但是由于资金是财政性资金, 因此要记入“财政拨款收入”科目而不记入“上级补助收入”科目。 一般而言, 事业单位的非财政拨款收入包括的典型资金类型主要有经营收入、捐助收入、科研单位技术服务收入、公立医院医疗服务收入和不用财政进行偿还的借款等。

2. 非同级财政拨款收入。 《制度》中对于非同级财政拨款收入的界定采取了正列举的方式, 但由于我国财政预算管理不够规范、相关改革不到位, 在实际工作中存在着资金转拨、二次分配等不规范的管理形式, 导致用规范的会计制度无法反映不规范的预算管理过程。 按照政府会计核算中实质重于形式原则, 资金管理流程不改变预算资金属性、会计核算原则及方法、会计核算所适用的项目和会计科目[2] 。 因此, 本文建议对“非同级财政拨款收入”科目采用更加宽松的反列举形式, 从事业单位取得的财政拨款收入中剔除两种收入形式, 即同级财政拨款收入和因开展科研及其辅助活动而从非同级政府财政部门取得的经费拨款收入, 剩余部分纳入“非同级财政拨款收入”, 这样就能将拨款形式不规范的非同级财政拨款收入统一纳入“非同级财政拨款收入”科目中核算。 按照此做法, 事实上“非同级财政拨款收入”的核算内容增加了同级政府部门主管部门转拨的财政款、同级政府其他部门转拨的财政款、非同级政府部门(包括财政部门和其他部门)拨付的财政款三项[2] 。

3. 横向财政转拨款。 横向财政转拨款是指从本级财政部门以外的“同级单位”取得的财政拨款。 从来源渠道上看, 这笔资金属于横向来源, 是从本级财政部门以外的同级其他部门这一非财政渠道取得的; 从资金属性上看, 是来自财政部门的财政性资金, 因此属于财政拨款。 按照资金属性优先的原则, 横向财政转拨款应纳入“非同级财政拨款收入”科目的核算范围。 同理, 如果是从同级其他部门取得的非财政性资金, 就不应该算作横向财政转拨款。

(三)关键管理术语的界定

1. “事业活动”与“经营活动”的界定。 事业收入与经营收入界限模糊的主要原因是事业活动与经营活动不易区分。 对于不同的事业单位, 虽然涉及的业务领域不同, 但事业活动与经营活动的区别应包括以下方面:

(1)地位不同。 事业活动就是事业单位的主业及其必要辅业。 其中:主业是指根据本单位专业特点所从事或开展的主要专业业务活动; 辅业是指与专业业务活动相关、直接为专业业务活动服务的行政管理活动、后勤服务活动等。 而经营活动与单位主业的关联度不高, 是在事业活动之外开展的其他活动。

(2)开展活动依据的身份不同。 事业单位开展事业活动依据的是国家赋予的身份和地位, 一般来说这些领域都属于国家垄断经营的; 而开展经营活动时, 事业单位只是一个普通的市场经营主体, 主要通过具体活动取得收入, 并无垄断地位可言。

(3)基本原则不同。 事业活动遵循公益性原则, 按照政府确定的价格标准, 可以从商品和服务的接受方取得事业收入, 也可以从财政取得, 不强调等价交换, 而且事业收入一般属于免税项目。 与之不同的是, 经营活动遵循保本获利原则, 经营收入遵循市场定价原则, 只能从商品和服务的接受方取得, 强调等价交换, 而且经营收入一般是应纳税项目。

2. 关于“从……取得”的界定。 《制度》中经常用到“从……取得”的句式, 例如: “上级补助收入”科目的使用说明中提到“本科目核算事业单位从主管部门和上级单位取得的非财政拨款收入”; “非同级财政拨款收入”科目的使用说明中提到“本科目核算单位从非同级政府财政部门取得的经费拨款”。 对于“从……取得”可以从两个方面进行理解:①直接取得, 是指从某个部门取得, 且资金就是由这个部门负担的; ②间接取得, 是指从某个部门取得, 而资金是由其他部门负担的。 《制度》在设计上倾向于第一种理解, 但由于在实际工作中存在资金转拨的情况, 因此本文建议按照第二种理解。 也就是说, “从……取得”指的是资金最终由哪个部门或单位负担, 而不是转拨部门或单位, 最终负担资金的部门或单位的属性决定了资金的属性。

四、科目核算范围的全面列示

基于上述分析, 本文重新梳理了事业单位不同资金来源、不同资金属性、不同拨付方式的收入所应归入的收入类科目, 如表4所示。

本文通过对《制度》中事业单位财务会计收入类科目划分情况的分析, 发现在会计主体与核算客体方面一些基本概念缺乏清晰的界定, 在管理方式方面关于科目核算内容的正列举事项未能实现全覆盖。 鉴于此, 本文对相关关键术语进行了清晰界定, 以明确收入主体和客体的内涵与外延, 规范收入管理方式, 进而重新梳理了事业单位不同收入应归入的收入类科目。 通过对收入类科目的重新梳理, 可以实现事业单位收入的全面、有序覆盖。

【 主 要 参 考 文 献 】

[1] 财政部.关于印发《政府会计制度——行政事业单位会计科目和报表》的通知.财会[2017]25号,2017-10-24.

[2] 劉用铨.政府会计非同级财政拨款(预算)收入核算解析[ J].商业会计,2020(13):18 ~ 22.

猜你喜欢

理财·市场版(2022年5期)2022-05-30

今日财富(2022年15期)2022-05-24

商情(2018年39期)2018-09-29

商情(2017年29期)2017-09-14

新会计(2017年6期)2017-07-12

会计之友(2017年8期)2017-04-26

商业会计(2017年6期)2017-04-06

消费导刊(2014年12期)2015-02-13

活力(2011年10期)2011-09-06

活力(2009年13期)2009-11-17