双重合法性影响企业政策遵从的实证研究

2021-07-14 02:11郭磊王雅文

领导科学论坛 2021年4期

关键词:住房公积金

郭磊 王雅文

摘要:合法性逻辑可以解释企业遵从公共政策的差异,但现有文献强调单一制度逻辑主导,且主要基于西方发达国家的政策实践。本文提出规制合法性与行业合法性共同影响企业政策遵从的设想,并以2008—2015年中国A股上市公司为样本,检验双重合法性对企业遵从住房公积金政策的影响。结果显示,规制合法性与行业合法性均显著影响企业政策遵从,这种影响可以持续到第三年,且对非国有企业作用更大;规制合法性的影响随企业住房公积金缴费水平提升而减弱;规制合法性的影响东部最大、中部次之、西部最小,行业合法性的影响则相反。本文深化了合法性逻辑影响企业政策遵从的研究,为住房公积金政策优化提供了理论依据。

关键词:规制合法性;行业合法性;政策遵从;住房公积金

中图分类号:F299.23;F832.479文献标识码:A文章编号:2095-5103(2021)04-0034-14

基金项目:教育部哲学社会科学研究重大课题攻关项目(18JZD047)。

作者简介:郭磊,同济大学经济与管理学院公共管理系副教授;王雅文,同济大学经济与管理学院公共管理系研究生。

一、引言

当一项公共政策旨在调整企业行为,判断政策是否成功主要看企业多大程度上遵从了政策要求,因此,解释企业遵从公共政策的差异具有重要意义。现有研究表明,合法性逻辑可以解释企业政策遵从差异。首先,惩罚将迫使企业遵从公共政策[1]。法律、政策通常强制企业做某事或禁止企业做某事,违反政策将受到经济甚至人身的惩罚,为了避免惩罚,企业被迫选择遵从公共政策[2]。其次,环境不确定性诱导企业模仿其他企业的行为[3]。郭磊和周岩发现单个企业的企业年金决策显著受到同行业其他企业遵从企业年金政策的影响[4],Dickson证明当环境不确定时,同辈群體对单个企业政策遵从的影响更大[5]。再者,企业对政府和政策本身的认可与信任也会提升政策遵从程度,如果企业认为政策不公平,违反政策的概率就会增加[6]。Braithwaite提出企业对规制者和规制本身的认同显著影响政策遵从[7]。Guo和Ba证明企业感知的养老保险政策冲突性与养老保险政策遵从负相关[8]。以合法性逻辑解释企业政策遵从的研究可以从以下两方面拓展:

其一,考察多重合法性的影响。近年来,制度理论从强调单一主导制度逻辑转向重视多元制度逻辑并存,关注组织对相互竞争的多元制度逻辑的选择性响应,以及组织合法化行为的差异性[9][10],合法性影响企业政策遵从的研究也应该顺应此转向。直观来看,企业遵从公共政策至少同时受到来自规制机构与同行的双重合法性压力。如果只考虑规制机构,则会低估行业的影响,高估规制机构的影响,最终不能科学解释企业遵从公共政策的差异,反之亦然。同时,考察规制机构和行业合法性影响,不仅能更加准确地理解企业政策遵从,还能打开理论研究的新空间,如探究在何种条件下规制机构的影响更大,何种条件下行业的影响更大。

其二,开展中国情境下的研究。以合法性逻辑解释企业政策遵从的文献主要依托于西方发达国家开展,结论是否适用于广大发展中国家不得而知。在中国,规制合法性影响企业遵从公共政策可能朝两个方向发展:一种可能是中国的很多政策法规在地方政府层面并未得到充分的贯彻落实,所以影响较弱,如Chung在考察中国的劳动法规遵从情况时,发现即便在《劳动法》《劳动合同法》和《社会保险法》实施后,大量私营企业依然不与职工签订正式劳动合同,偷逃社会保险缴费[11];另一种可能是中国政府是全能型政府,有很多方式控制企业,所以影响较强,如Yee等在考察中国的环境规制改革时发现,在“弱”法治环境下企业为了规避政策执行波动,反而执行比政策规定更高的环保标准[12]。同理,行业合法性也如此,一种可能是中国的市场不够成熟,信号机制和竞争机制作用受限,所以影响较弱,如Zhu和Chertow发现江苏省执行节能减排政策时,针对不同企业采取差异化措施,企业无法从同行获得足够信息帮助自己决策[13];另一种可能是中国市场的法治化程度较低,政府对市场的限制较为薄弱,行业内的合谋等行为更不受约束,所以影响较强,如Liu等发现中国企业面对环保规制时,会选择与竞争对手保持一致,并与同行业交流或听取行业协会的意见[14]。面对以上困惑,必须开展中国情境下的实证研究,不仅检验西方理论在发展中国家的适用性,更有助于提升理论的通用性。

本文顺应以上研究趋势,同时引入规制合法性与行业合法性,以2008-2015年中国A股上市公司为样本,检验双重合法性对企业遵从住房公积金政策的影响。本文剩余部分安排如下:第二部分构建理论,第三部分介绍制度背景并提出假设,第四、五部分提出研究设计并汇报结果,第六部分做出结论。

二、规制合法性与行业合法性

1.多元合法性

合法性(Legitimacy)概念含义丰富而模糊,解释力强大,在政治学、社会学和管理学等领域广泛使用[15][16][17][18][19][20][21]。合法性概念可以追溯至韦伯(Weber)对权威类型的研究[22][23],其后,学者们给出了诸多相似又不尽相同的界定[24],而这些不同概念的核心在于被接受或被承认的情况[25][26][27]。接受或承认的主体是多元的,组织外部的政策制定者、执行者、同行、投资者、供应商、经销商、顾客、社区居民,以及组织内部的管理层和普通员工等利益相关群体,都可以作为合法性的评价者。被接受或被承认的客体也是多元的,组织本身、管理行为、技术能力、人员素质、绩效水平、职能范围等都可以被评价。被接受或被承认的依据也依赖于情境,法律、政策、习惯、宗教、道德、社会认知等都可以作为评价依据[28]。

由于评价主体、客体和标准丰富多元,合法性概念在研究中被不断细分[29][30][31]。依照评价的主体,组织内部和外部的行动者评估组织行为就产生了内部合法性与外部合法性[32],规制机构和媒体对组织行为的评估产生了规制合法性和媒体合法性[33]。类似的细分还有市场合法性、关系合法性、社会合法性和联盟合法性[34];行政合法性[35];投资者合法性[36];管理者合法性、顾客合法性和社区合法性[37];官方合法性、社会合法性和会员合法性[38]等。依照评价的客体,组织的管理和技术被环境评价就产生了管理合法性和技术合法性[39],组织的程序、结果、人员和结构被评价就产生了程序、结果、个人和机构合法性[40],类似的细分还有绩效合法性、任务合法性和价值合法性[41];技术合法性和产品合法性[42]。依照评价的标准,Suchman区分了基于利益算计的实用合法性、基于规范评价的道德合法性和基于理所当然的认知合法性[43]。

由于组织现象的复杂性,一项研究中往往同时采用多重标准区分合法性。Suchman首先依照评价的标准识别出实用合法性、道德合法性和认知合法性;此后,在实用合法性中又依照评价的客体区分了交换合法性(exchange legitimacy)、影响合法性(influence legitimacy)和意向合法性(dispositional legitimacy),在道德合法性中也依照评价的客体区分了程序、结果、个人和机构合法性,在认知合法性中则依照评价的标准区分了可理解的合法性(comprehensible legitimacy)和想当然的合法性(taken-for-granted legitimacy);在此基礎上进一步建构了阶段性和持续性、行动和本质两个维度;最终形成一个三级综合类型划分体系[44]。高丙中研究“非法”社团的“正常”运作时,同时考察了社团所在社区基于地方传统、共同利益以及共识等评价社团行为的社会合法性,官僚基于行政程序和惯例评价社团行为的行政合法性,基于意识形态评价的政治合法性以及基于法律评价的法律合法性[45]。邓宁华研究体制内社会组织运作时,先根据评价的主体划分内部和外部合法性,内部合法性关注基于社会组织内部成员评价的会员合法性,外部合法性则进一步划分为政府评价的官方合法性和基于社会文化评价的社会合法性[46]。任敏研究新技术的组织应用时,先根据评价的主体(内部和外部观察者)、客体(组织的内部和外部行为)区分了四种合法性,再根据评价的客体,将内部观察者对组织内部行为的评价区分为绩效、任务和价值合法性[47]。刘振等研究社会企业成长时,分别根据评价主体、客体和标准识别出联盟合法性、关系合法性和市场合法性,再根据评价客体将市场合法性区分为技术与产品合法性[48]。近年来,制度理论转向多元制度逻辑并存,关注组织对相互竞争的多元制度逻辑的选择性响应,因此,有必要识别并考察多种合法性并存对企业政策遵从的影响。

企业遵从公共政策受多元合法性影响。外部的政策制定者、执行者、同行、投资者、供应商、经销商、顾客、社区居民,内部的管理层和普通员工都会评价企业遵从公共政策的程度,从而产生相应的合法性。同时,明文规定的法律、政策,以及实际发挥作用的惯例、行规、潜规则、彼此的默契等都可以成为企业行为的评价标准,也会产生相应的合法性。本文主要关注外部的规制机构和同行对企业政策遵从的认可,从而识别出规制合法性和行业合法性。

2.规制合法性

规制合法性(regulatory legitimacy)是指负责规制的政府机构对企业遵从公共政策的认可[49],企业为了获得规制合法性主动或被动采取规制机构认可的政策遵从行为。由于规制机构对企业兴衰存亡影响巨大,诸多领域的研究都重点考察规制合法性的作用。Deephouse对商业银行财务行为的研究[50],Aerts和Comier、Bansal和Clelland对企业环境管理的研究[51][52]以及高丙中、邓宁华对中国社会组织的研究等都表明规制合法性显著影响组织的政策遵从[53][54]。Liu等把规制机构的评价按照评价标准进一步区分为基于正式规则的认可和基于官员需求的认可,并识别出企业两种不同的策略,即循规蹈矩(formalism)和调适权变(accommodation)[55]。

规制合法性主要有三种基础:一是政策本身,二是政策执行的惯例,三是规制机构和被规制企业形成的共享观念。规制机构首先会依据政策本身来评价企业行为。规制机构执行相关的规制政策,要求或禁止企业做某事,企业只有遵从政策规定才可以获取规制机构的认可,如果不遵从就会受到惩罚,相关文献已经证明惩罚是促使企业遵从公共政策的重要手段[56]。规制机构也会根据政策执行的惯例来评价企业行为。规制政策本身也许是明确无误的,但政策执行具有不确定性,政策执行与政策文本往往存在偏差,但究竟是向上偏差,还是向下偏差,偏差多少也存在着不确定性。规制机构可以在不改变政策的前提下默许某些违反公共政策行为,甚至为之而改变政策,这意味着企业可以适度违反公共政策,甚至有意违反以推动政策改变[57],但是尺度难以把握。企业也可以自行设置超过公共政策的标准以规避政策执行风险[58],但是成本由此而增加。因此,企业一般来说会选择遵从当地规制机构的执行惯例来规避风险。规制机构和被规制企业形成的共享观念也是评价企业政策遵从的重要依据。企业与规制机构存在双边信息不对称,企业不确定规制机构执行与政策文本的偏差,规制机构也不确定企业遵从公共政策的意愿和能力。而企业和政策的异质性进一步加剧信息不对称的影响,规制机构执行可能因企业而异,也可能因政策而异。例如,Zhu和Chertow发现江苏省执行节能减排政策时并非一刀切,而是针对不同企业采取不同措施[59],Chung发现华南地区落实劳动法规时,对“签订劳动合同”“缴纳社会保险”“加班限制”三种政策执行力度显著不同[60]。因此,企业和规制机构在长期互动中得到一个共享的函数,给定企业、政策以及其他情景因素,就能得到一个双方均可接受的政策遵从程度。

3.行业合法性

行业合法性(industrial legitimacy)是指同行对企业遵从公共政策的认可,单个企业为了获得行业合法性主动或被动采纳同行认可的政策遵从行为。由于企业决策并不仅是内部因素的函数,往往受到同行业其他企业决策的影响,因此很多研究都关注行业合法性的作用。郭磊和周岩对企业年金参保和缴费决策的研究[61]、Dickson对企业遵从环境政策的研究[62]、王俊和顾拓宇对新建高校组织结构的研究[63]、李路路和朱斌对中国私营企业采纳现代企业制度的研究[64]、郝云宏等对企业承担社会责任的研究[65]、戴鑫等对经理人团队变革实施与权力建立模式的研究[66]以及王瑾和王礼刚对企业采纳进口技术的研究等都表明行业合法性显著影响组织行为[67]。Liu等不仅识别了企业应对规制机构的循规蹈矩和调适权变策略,还提出了环顾参照(referencing)策略,即与竞争对手保持一致、与同行交流或采纳行业协会提供的建议[68]。Liu等则进一步区分了行业内企业和同地区企业对单个企业环境策略的影响[69]。

行业合法性的基础主要是行规和共识。行规影响相对成本水平,如果遵守行规,有利于维持企业竞争地位,如果不遵守行规,企业成本可能相对提升,如行业内一般采用低于给定政策规定的排污标准以降低成本,如果单个企业严格遵守国家政策,其成本相对较高,在竞争中处于不利地位;如果单个企业采用更低的标准,其成本相对较低,但可能招致其他企业的打击报复(举报)——综合考虑,企业按照行规排污是一种理性选择。行规本身也是一种信息增进机制,在不确定的环境中为企业提供决策依据。理性的企业会根据遵从公共政策的成本和收益决定政策遵从程度[70],但环境不确定限制了企业理性决策的能力,企业不能准确估计遵从公共政策的结果,或者无法建立政策遵从决策与结果之间的因果联系,抑或根本无法识别結果,此时,遵守行规就是一个合理的选择[71]。不仅如此,根据信息瀑布(information cascade)理论,即便单个企业事前独立地做出与行规不一致的政策遵从决策,如果它看到行业内其他企业都遵循行规,当信息不断积累到一定水平,单个企业的感知和信念会动摇,直至放弃自己的决策而选择遵守行规。行业共识涉及集体行动。在与规制机构的博弈中,单个企业势单力孤,无法对规制机构产生实质性影响。但是,当整个行业达成共识,共同采用某个政策遵从水平,本质上就向规制机构发出信号,表明这是行业愿意且能够达到的遵从公共政策的程度,就可能影响规制机构下一步行动。如果单个企业不遵守共识,采用更高的政策遵从水平,会向规制机构传递错误信号,引致规制机构提高监管力度,导致整个行业都受损;如果单个企业不遵守共识,采用更低的政策遵从水平,不仅很难影响规制机构降低监管力度,反而更可能招致惩罚——综合考虑,企业更可能遵守行业共识。

三、制度背景与假设

1.制度背景

验证双重合法性影响企业政策遵从需要满足至少三个条件:其一,企业遵从某项政策的水平存在差异;其二,该政策的制定或执行存在差异;其三,该政策的遵从水平存在行业差异。住房公积金政策想要满足以上条件,就应做到以下三点:首先,政策本身允许企业在一定范围内自由裁量;其次,各地政策并不一致;最后,政策遵从行业差异显著。

(1)住房公积金制度概述

1991年,上海市率先推出住房公积金制度。1994年,《国务院关于深化城镇住房制度改革的决定》要求全面推行住房公积金制度,并确定了沿袭至今的基本制度框架:企业和职工分别按照职工工资总额、个人工资的一定比例按月缴纳,比例“掌握在5%,已超过这个比例的可以不变”。同年,财政部、国务院住房制度改革领导小组和中国人民银行颁布《建立住房公积金制度的暂行规定》,规定起步阶段缴费比例为5%,之后随经济发展和工作收入提高再调整。1999年,《住房公积金管理条例》发布施行,规定缴费比例不得低于5%,有条件的城市可以适当提高缴存比例,由省级人民政府批准。2002年,国务院对《住房公积金管理条例》进行修订,但缴费比例的规定没有变化。2015年,住房城乡建设部组织起草了《住房公积金管理条例(修订送审稿)》,报国务院审议,拟设定缴存比例上限12%和下限5%,但至今尚未审议通过。2016年,住房城乡建设部、发展改革委、财政部和人民银行联合下发《关于规范和阶段性适当降低住房公积金缴存比例的通知》,明确规定“凡住房公积金缴存比例高于12%的,一律予以规范调整,不得超过12%”。

(2)住房公积金制度特征

其一,住房公积金制度本身允许企业差异化缴费。如前文所述,国务院出台的《住房公积金管理条例》仅规定缴费比例不得低于5%,允许地方政府适当提高。实践中,由于政府对住房公积金缴费免征企业所得税和个人所得税,部分企业缴费比例过高,导致政府税收流失,同时也扩大了收入差距。因此,2005年,建设部、财政部和中国人民银行发布《关于住房公积金管理若干具体问题的指导意见》,规定12%以内的缴费享受税收优惠,超额部分照章纳税,该政策仅设置了享受税收优惠的缴费上限,没有也无权设置住房公积金的缴存上限。随后,很多地方政府将住房公积金的缴存比例上限设置为12%。由此,住房公积金缴费的政策在很多地方就变成了一个区间而非固定值,如上海市2017年规定的缴存比例为7%,补充住房公积金缴存比例为1%-5%,形成事实上的7%-12%;北京市2016年规定北京地区企业住房公积金缴存比例调整为5%-12%;哈尔滨2007年的规定是8%-12%;成都市2015年的规定是6%-12%,2016年调整为5%-12%。因此,企业在规定范围内缴费均可视为遵从住房公积金政策,政策遵从差异自然形成。

其二,住房公积金制度存在地方差异。由于中央政府授权地方政府适当提高住房公积金缴存比例,因此各地政策存在显著差异。如前文所述,最低缴存比例上海市设定7%、北京5%、哈尔滨8%、成都6%;2016年,北京市还区分了北京地区企业和“其他单位”,后者采用固定比例12%;2007年,哈尔滨市区分了新人和旧人,规定2001年1月1日实行住房分配货币化以后参加工作的职工,企业缴费比例高达25%;2015年,成都市依据所有制做了区分,规定国有企业和国有控股企业缴费上限为12%,其他单位可以超过12%,超额部分按国家税收政策规定纳税。除了政策文本的差异,住房公积金政策执行也存在地方差异。有的地方政府对缴存比例下限执行得比较严格,那么当地企业的实际缴费率与政策费率之间偏差就较小,反之亦然。有的地方政府对缴存比例上限执行得比较宽松,那么当地企业就可以超额缴费,反之则实际缴费率较低。以2008-2015年A股上市公司为样本测算,各省住房公积金缴费率差异显著,浙江、广东、海南和西藏等四个省低于5%,天津则接近11%①。

其三,住房公积金政策遵从存在行业差异。由于政策本身允许企业在一定范围内自行选择缴存比例,因此,不同的企业会根据各自情况做出个性化的选择。而某些行业特征会导致行业内部的企业对住房公积金制度持有共同的认知,行业整体的经济实力与其他行业也存在显著差异,由此产生了住房公积金政策遵从的行业差异,如房地产行业整体经济效益较高,所以平均缴费水平高于其他经济效益较低的行业;高科技产业具有人力资本密集的特征,整体上重视员工福利,所以平均的缴费水平高于其他人力资本密集度较低的行业。以2008-2015年A股上市公司为样本测算,各行业住房公积金缴费率差异显著,农、林、牧、渔业缴费率最低,均值3.87%,中位数3%;电力、热力、燃气及水生产和供应业缴费率最高,均值11.75%,中位数10.53%。从均值看,农、林、牧、渔业(3.87%)以及卫生和社会工作(4.68%)两个行业缴费率低于5%;从中位数看,农、林、牧、渔业(3.00%),卫生和社会工作(3.72%),制造业(4.29%),教育(4.45%),批发和零售业(4.51%),租赁和商务服务业(4.63%),公共管理、社会保障和社会组织(4.69%)等7个行业缴费率低于5%②。

2.假设

地方政府通过住房公积金政策制定和执行影响当地企业住房公积金实际缴费率。当住房公积金缴存比例设定为固定值时,如果地方政府严格执行,那么辖区内所有企业的实际缴费率相同,两地的政策差异等同于两地企业实际缴费率的差异;如果存在执行偏差,则难以事前判断政策遵从差异。有的地方政府缴存比例规定得比较高,但执行比较宽松,企业的实际缴费率可能比较低。有的地方政府缴存比例规定较低,但执行却比较严格,企业的实际缴费率反而会较高。无论哪种情况,具体的企业住房公积金政策遵从都是企业和地方政府互动形成的,地方政府通过政策制定和执行向企业表明其合意的缴费水平,企业通过政策遵从行为向政府表明其缴费的意愿和能力,在长期的互动中形成该地区稳定的住房公积金实际缴费率。

当住房公积金缴存比例设定为区间时,如果地方政府严格执行,那么辖区内的企业会在规定的范围内自由选择;但住房公积金政策执行往往存在偏差,企业缴费过高会引发公平问题,而缴费过低则是贯彻中央政策不力,因此地方政府通常在执行中既限高又限低,最终将企业实际缴费率限定在其合意的水平上。所以,不论地方政府规定的住房公积金缴存比例是固定值还是区间,最终都会在当地形成一个稳定的实际住房公积金缴费率。由此得到如下假设:

H1:企业的住房公积金实际缴费率与同省平均住房公积金缴费率正相关。

行业内的竞争与信息流动也会影响行业内企业住房公积金实际缴费率。一般而言,企业的住房公积金缴费决策取决于对相关成本与收益的权衡:住房公积金缴费尽管直接增加了企业的人力成本,但也有助于企业吸引新员工、激励在职员工。如果企业住房公积金缴费较高,则在人力资源管理方面具有竞争优势,但在成本竞争方面处于劣势,而且还可能引发类似于价格战的薪酬竞争,对竞争各方都不利。如果企业住房公积金缴费较低,虽然存在成本优势,但在人才竞争方面却会处于劣势,对企业自身发展也不利。由于竞争主要存在于行业内部,因此,在与竞争对手的长期互动中,企业认识自身也认识对手,形成一个行业内部普遍接受的住房公积金缴费率,既能维持自身的竞争地位又不至于引发过度竞争。再者,由于环境的不确定性,企业并不能准确判断住房公积金的收益和成本,遵循行业通行的缴费水平是一个合理的选择。由此得到如下假设:

H2:企业的住房公积金实际缴费率与同行业平均住房公积金缴费率正相关。

四、数据与方法

1.数据

本研究以2008-2015年A股上市公司为样本,所有数据均来自国泰安(CSMAR)数据库。上市公司自2007年起依法披露住房公积金缴费明细,故数据起点为2007年;根据《住房公积金管理条例》,住房公积金缴费依职工上一年度月平均工资计算,因此本文样本起点为2008年。初始样本剔除缺失值后获得12503个观测值,多重插补可获得24192个,以后者作为稳健性检验依据。

2.变量

(1)被解释变量

企业住房公积金政策遵从,以本年度企业住房公积金缴费金额占上年度职工工资总额比重测量,乘100取对数。企业政策遵从(Compliance)是指企业根据政策要求做什么或不做什么[72][73][74]。测量政策遵从通常有三種方式:其一,测量企业根据政策做了什么。例如Chung以提供社会保险项目数、社会保险覆盖职工人数测量企业社会保险政策遵从,以职工工作时间测量企业劳动保护“加班限制”政策遵从[75]。Yee等根据政府要求的环保设备清单,以企业实际配置的设备数量测量环境政策遵从[76],类似的,Winter和May以农场采用政府要求的环保设备数量[77],May以船厂配备的污水处理设备数量测量企业环境政策遵从[78],Lee根据州政府对干洗行业的规制条款,以干洗店达到标准的条款数测量企业政策遵从[79]。其二,测量企业行为是否符合(违反)政策。例如Chung以是否签订劳动合同、是否一个月内签订劳动合同、职工是否保有劳动合同等测量企业《劳动合同法》遵从[80]。Nyland等以是否提供五项社会保险测量企业社会保险政策遵从[81]。其三,测量企业违反政策做了什么。例如Galle根据美国联邦UPMIF法案设置的禁止性交易条款,以当年触犯该法案的次数测量企业政策遵从[82]。杨翠迎等以企业缴费率与政策规定费率的偏差测量企业社会保险政策遵从[83]。

第一种方式数据可得性强,且企业政策遵从以连续变量形式呈现,便于分析;第二种方式数据简洁,但二分变量不利于分析;第三种方式数据可得性差,一旦获取也便于分析。本文采用第一方式,一是因为国泰安数据库提供了上市公司历年缴费信息,是难得的高质量面板数据,便于采用各种实证分析技术,二是因为住房公积金政策设定权限在各地级市,本文无法获取全国各地级市历年政策数据,既不能形成是否遵从住房公积金政策的二分变量,也不能形成违反住房公积金政策的连续变量。因此,参考Yee等、Winter和May、May、Chung和Lee,以实际缴费率测量企业住房公积金政策遵从[84][85][86][87][88]。此外,由于《住房公积金管理条例》要求企业依上年度工资总额的一定比例缴纳当年住房公积金,因此,实际缴费率用本年度企业住房公积金缴费金额占上年度职工工资总额比重测量。

(2)解释变量

规制合法性以同省企业住房公积金平均缴费率测量,值越大表明当地规制机构通过政策制定或执行,驱使企业选择较高的缴存比例,当地企业遵从住房公积金政策的程度越高。

行业合法性以同行业企业住房公积金平均缴费率测量,值越大表明行业通过行规或共识迫使企业选择较高的缴存比例,行业内企业遵从住房公积金政策的程度越高。

测量合法性通常有三种解决方案:其一,直接测量评价主体对组织行为的主观认可程度。例如,Deephouse对媒体文章进行内容分析,判断公众对商业银行的行为是否认可,从而操作化媒体合法性[89],Bansal和Clelland遵循该思路,测量了企业环境管理行为的媒体合法性[90]。其二,以评价行为间接测量评价主体对组织行为的主观认可程度。例如Deephouse根据美国政府对商业银行财务状况的要求,以监管部门对商业银行总资本比率、一级杠杆率等财务指标的审查结果,以及监管部门现场检查的记录测量规制合法性[91],Aerts和Comier根据美国环保法规对企业信息披露的要求,以企业年报披露项目数量测量规制合法性[92],Liu等以环保局的执行行动记录测量规制合法性[93]。其三,利用评价主体的评价标准测量合法性,例如Liu等以是否有明确的环保要求来测量主要竞争者、行业协会等评价主体对单个企业的合法性压力[94],Liu等以同一管辖范围内和同一行业内企业参与VEP项目的数量测量来自规制机构和同行的合法性压力[95],郭磊和周岩以行业平均的企业年金参保率和缴费率测量行业对单个企业参保和缴费决策的压力[96]。

方案一比较直观,但应用限于媒体和公众作为评价主体,与本文不符;方案二比较适合规制合法性,但我国尚未公开住房公积金监管信息,无法获得相关数据;方案三对本文最可行。因此,参考Liu等、Liu等以及郭磊和周岩等文献,本文以同地区和同行业的平均住房公积金缴费率测量规制合法性和行业合法性[97][98][99]。

(3)控制变量

参考合法性影响企业政策遵从的文献[100][101]、企业住房公积金缴费的文献[102][103]、中国社会保障政策遵从的文献[104][105],控制如下变量:一是职工人数,取对数,值越大企业遵从住房公积金政策的成本就越大;二是所有制,1表示国有企业,0表示非国有企业;三是垄断,1表示垄断行业,0表示非垄断行业;四是社会保险政策遵从,以本年度基本养老保险缴费占上一年度职工工资总额的比重测量,值越大表明企业遵从社会保险政策的程度越高;五是平均工资,本年度职工工资总额除以职工总人数,并取对数,反映企业对职工人力资本的定价;六是资产,总资产取对数;七是业绩,以资产回报率测量;八是安全性,以销售收到现金含量测量;九是资产负债率;十是区域经济,上述变量均为企业微观变量,从宏观角度出发,企业住房公积金的缴纳可能还会受当地经济发展水平的影响,采用GDP衡量,取对数;十一是中央政策,中央政策会影响双重合法性,进而影响企业政策遵从。前文政策梳理显示,样本期间内中央政策没有发生重大变化,考虑到可能遗漏某些政策效应,控制年度虚拟变量以替代无法观测的政策变化。

3.方法

采用面板数据固定效应模型。首先,检验双重合法性对企业住房公积金政策遵从的直接影响。其次,检验这种影响是否在不同缴费水平、所有制和地区之间存在差异。最后,采取多重插补和改变测量方式等手段检验稳健性。

五、实证结果

1.双重合法性的影响

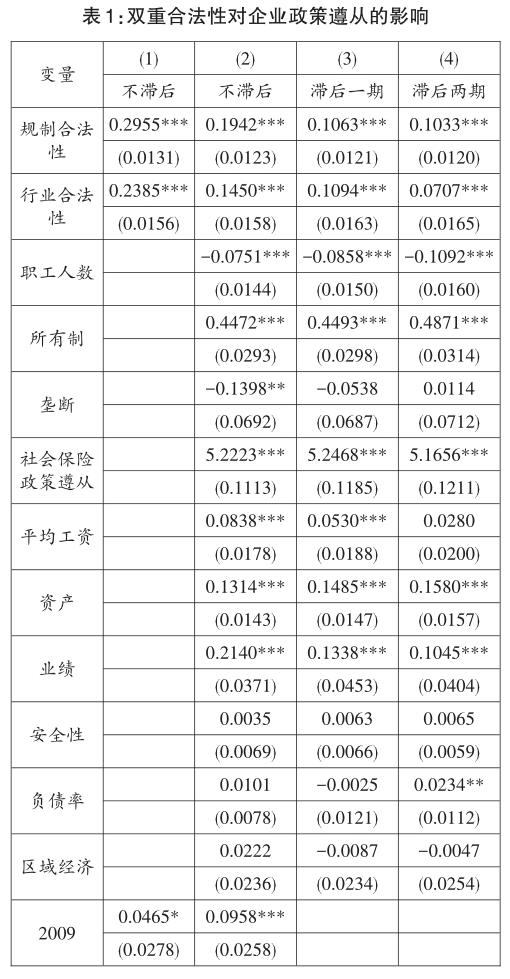

表1展示了规制合法性和行业合法性影响企业住房公积金政策遵从的回归结果。H1和H2分别预测单个企业住房公积金实际缴费率与同省和同行业平均住房公积金缴费率正相关,二者均得到支持。如表1所示,列(1)只考察合法性,解释变量不滞后,仅控制中央政策,列(2)增加了其他控制变量,列(3)将解释变量滞后一期,列(4)将解释变量滞后两期,规制合法性与行业合法性的回归系数均显著为正。以上结果表明,规制合法性与行业合法性显著影响企业住房公积金政策遵从,且影响可以持续到第三年。

2.异质性检验

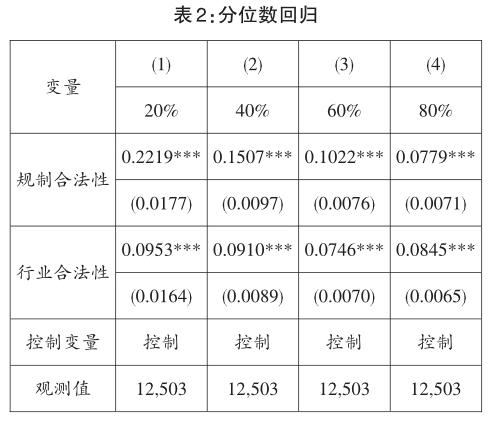

双重合法性對企业政策遵从的影响可能依企业住房公积金缴费水平变化。表2汇报了检验结果,列(1)至列(4)依次对应20%、40%、60%和80%分位回归。表2显示,规制合法性与行业合法性的回归系数均显著为正,前者随分位数增大而减小,后者则没有显著变化。以上结果表明,双重合法性对企业政策遵从的影响稳健,规制合法性的影响随企业住房公积金缴费水平增加而减弱。规制合法性影响的变化可能与中国企业的住房公积金缴费行为有关,大多数企业为了降低成本,选择较低的缴费率,少数企业既有意愿也有能力,选择较高的缴费率[106]。因此,低缴费率企业的缴费行为呈现较高相似性,表现为区域平均缴费率与单个企业缴费率相关系数较大,高缴费率企业的缴费行为则呈现较高独特性,表现为区域平均缴费率与单个企业缴费率相关系数较小。行业合法性影响的稳定也可用中国企业的住房公积金缴费行为来解释,企业住房公积金缴费率的行业差异很大,但行业内部则相似性较高[107],表现为行业平均缴费率与单个企业缴费率相关,不同缴费率水平上差异不大。

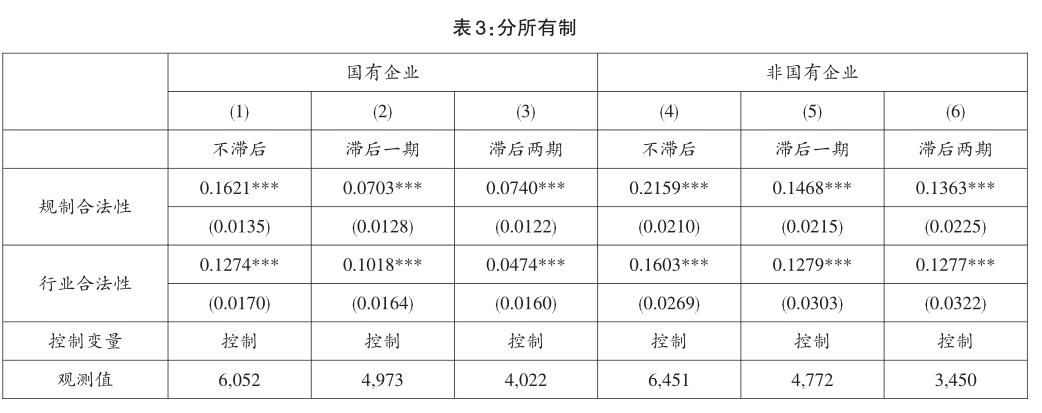

双重合法性对企业政策遵从的影响可能存在所有制差异。表3汇报了检验结果,列(1)至列(3)使用国有企业子样本,解释变量分别不滞后、滞后一期和滞后两期,列(4)至列(6)使用非国有企业子样本,解释变量同样设置。表3显示,规制合法性与行业合法性的回归系数均显著为正,非国有企业子样本的系数均大于对应的国有企业子样本。以上结果表明,双重合法性对企业政策遵从的影响稳健,这种影响对非国有企业更大。双重合法性影响的所有制差异可用中国企业住房公积金缴费的所有制差异解释,由于特殊的产权结构,国有企业缴费意愿较高,准入、信贷、土地等稀缺资源的倾斜性配置赋予国有企业更高的缴费能力,承担社会职能又可以让国有企业转移缴费成本[108],因此国有企业主要根据自身情况决定缴费水平。而非国有企业缴费意愿和能力较低,主要权衡政策遵从义务和经济成本,更多受规制机构和同行业企业影响。所以,无论区域平均缴费率还是行业平均缴费率,与单个企业缴费率相关系数在非国有企业中较大。

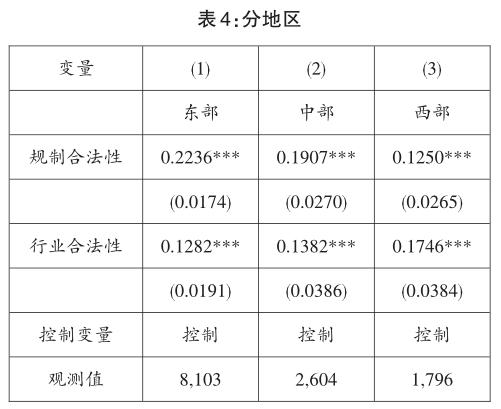

双重合法性对企业政策遵从的影响可能存在地区差异。表4汇报了检验结果,列(1)至列(3)分别使用东部、中部和西部地区子样本。表4显示,规制合法性与行业合法性的回归系数均显著为正,前者东部、中部和西部依次减小,后者则增大。以上结果表明,双重合法性对企业政策遵从的影响稳健,规制合法性的影响东部最大、中部次之、西部最小,行业合法性的影响则东部最小、中部次之、西部最大。双重合法性影响的地区差异可用中国住房公积金政策的地区差异解释,东部地区政策统一、执行一致,企业政策遵从程度高[109],缴费行为相似度高,表现为区域平均缴费率与单个企业缴费率相关系数较大,中西部地区政策统一性差,企业为了平衡政策遵从义务和经济成本,更加依赖同行业企业的决策信息,因此行业平均缴费率与单个企业缴费率相关系数较大。

3.稳健性检验

依次采用如下方法:(1)原始数据缺失损失了样本量,采用多重插补法,解释变量分别不滞后、滞后一期和滞后两期;(2)分位数回归增加解释变量滞后一期和滞后两期;(3)分地区回归增加解释变量滞后一期和滞后两期;(4)住房公积金缴费率测量方式可能影响结果,以住房公积金缴费占主营业务收入比重测量,解释变量分别不滞后、滞后一期和滞后两期。结果均显示双重合法性与企业政策遵从显著正相关,与前文一致。

六、结论

本文提出规制合法性与行业合法性共同影响企业政策遵从,以2008-2015年A股上市公司为样本,实证检验双重合法性对企业住房公积金政策遵从的影响。结果显示,规制合法性与行业合法性均显著影响企业政策遵从,这种影响可以持续到第三年,且对非国有企业作用更大;规制合法性的影响随企业住房公积金缴费水平增加而减弱;规制合法性的影响东部最大、中部次之、西部最小,行业合法性的影响则相反。

本文同时考察规制合法性与行业合法性对企业政策遵从的影响,有助于更加深入理解合法性逻辑与企业政策遵从的关系。现有文献虽然注意到合法性逻辑影响企业政策遵从,但主要采用单一制度逻辑主导的视角,忽略了可能并存的其他合法性的作用。本文发现规制合法性与行业合法性同时显著影响企业住房公积金政策遵从,二者依所有制同向变化,但依企业住房公积金缴费水平和地区的变化趋势则不同。以上发现有助于深化对合法型逻辑影响企业政策遵从的认知。

本文考察中国上市公司的住房公积金政策遵从行为,回应了发展中国家情境的特殊性。现有合法性逻辑影响企业政策遵从的文献主要基于发达国家的政策和数据,而在发展中国家,合法性的作用是否依然存在,朝哪个方向变化并无定论。本文基于中国的住房公积金政策和上市公司数据,验证了规制合法性和行业合法性共同影响企业政策遵从,并发现其效应依所有制、企业缴费水平和地区而变化。这些发现揭示了中国情境下规制合法性和行业合法性的作用,有助于提升运用合法性逻辑解释企业政策遵从的一般性。

本文有助于解释企业遵从住房公积金政策的差异。现有文献虽然注意到住房公积金缴存差异,但较少基于合法性逻辑理解企业的住房公积金缴费决策。本文发现规制合法性与行业合法性同时显著影响企业住房公积金缴费,非国有企业受影响更大,规制合法性对高缴费企业和东部企业影响较大,行业合法性对西部企业影响较大。本研究为预测企业住房公积金缴费水平并就此进行必要的政府干预提供了理论依据。如果政策目标定位于提高企业缴费,从规制合法性维度,应强化政策执行,加大监督力度,防止企业少缴、漏缴;从行业合法性维度,应充分发挥行业内龙头企业的示范作用,加大对住房公积金高缴费企业的宣传。如果政策目标定位于缩小企业缴费差距,从规制合法性维度,应审慎设置缴存比例上限,重点监控高缴费企业,严格限制超额缴费;从行业合法性维度,可以即时发布行业缴费信息,加快行业内部信息流动。

参考文献:

[1] [3] [56] [73] Weaver R K.Compliance Regimes and Barriers to Behavioral Change[J].Governance,2014,27(2).

[2][74][78][86] May P J.Regulation and ComplianceMotivations:ExaminingDifferentApproaches[J].Public Administration Review,2005, 65(1).

[4][61][96][99]郭磊,周岩.企业年金参保和缴费的扩散研究[J].公共行政评论,2017,10(4).

[5][20][62][71] Dickson E S,Gordon S C,Huber G A.Enforcement and Compliance in An UncertainWorld:AnExperimentalInvestigation[J]. Journal of Politics,2013,71(4).

[6]ImT,ChoW,PorumbescuG,etal.Internet, Trust in Government,and Citizen Compliance[J].Journal of Public Administration Research and Theory,2014,24(3).

[7]Braithwaite V.Games of Engagement:Postures within the Regulatory Community[J].Law&Policy,2010,17(3).

[8]Guo L,Ba Y.Ambiguity and Conflict in PensionPoliciesImplementation:Evidencefrom China[J].Journal of Chinese Governance,2020, DOI:10.1080/23812346.2020.1809312.

[9]杜運周,尤树洋.制度逻辑与制度多元性研究前沿探析与未来研究展望[J].外国经济与管理,2013,35(12).

[10] Dunn M B,Jones C.Institutional Logics and InstitutionalPluralism:TheContestationof Care and Science Logics in Medical Education,1967-2005[J].Administrative Science Quarterly,2010,55(1).

[11][60][75][80][87][104] Chung S.Explaining Compliance:A Multiactor Framework for Understanding Labour Law Compliance in China[J]. Human Relations,2015,68(2).

[12][58][76][84][101] Yee W H,Tang S Y,Lo C W H.Regulatory Compliance When the Rule of Law Is Weak:Evidence from Chinas Environmental Reform[J].Journal of Public Administration Research and Theory,2016,26(1).

[13][59] Zhu J,Chertow M R.Authoritarian but Responsive:Local Regulation of Industrial EnergyEfficiencyinJiangsu,China[J].Regulation&Governance,2019,13(3).

[14][19][55][68][94][97] Liu N,Tang S Y,Lo W H, et al.Stakeholder Demands and Corporate EnvironmentalCopingStrategiesinChina[J]. JournalofEnvironmental Management,2016, 165.

[15][33][49][50][89][91] Deephouse D L.Does Isomorphism Legitimate?[J].Academy of Management Journal,1995,39(4).

[16][24][40][43][44] Suchman M C.Managing Legitimacy:Strategic and Institutional Approaches[J].TheAcademyofManagementReview, 1995,20(3).

[17][37][52][90] Bansal P,Clelland I.Talking Trash: Legitimacy,Impression Management,and Unsystematic Risk in the Context of the Natural Environment[J].Academy of Management Journal,2004,47(1).

[18][51][92] Aerts W,Cormier D.Media Legitimacy and Corporate Environmental Communication[J].AccountingOrganizations&Society,2009,34(1).

[21][69][93][95][98][100] Liu N,Tang S Y,Zhan X, et al.Policy Uncertainty and Corporate PerformanceinGovernment- SponsoredVoluntary Environmental Programs[J].Journal of Environmental Management,2018.

[22]杨光斌.合法性概念的滥用与重述[J].政治学研究,2016(2).

[23] [39] Ruef M,Scott W R.A Multidimensional Model of Organizational Legitimacy:Hospital SurvivalinChangingInstitutionalEnvironments[J].Administrative Science Quarterly,1998, 43(4).

[25][29][35][45][53]高丙中.社會团体的合法性问题[J].中国社会科学,2000(2).

[26][28][30] Bitektine A.Toward a Theory of Social Judgments of Organizations:The Case of Legitimacy,Reputation,andStatus[J].Academy of Management Review,2011,36(1).

[27][31][41][47]任敏.技术应用何以成功?——一个组织合法性框架的解释[J].社会学研究,2017(3).

[32]薛美琴,马超峰.合法与有效:异地商会内外治理的策略研究[J].公共管理学报,2017,14(3).

[34] Dacin M T,Oliver C,Roy J P.The Legitimacy of Strategic Alliances: An Institutional Per-spective[J].Strategic Management Journal,2007, 28(2).

[36] Certo S T.Influencing Initial Public Offering Investors with Prestige: Signaling with Board Structures[J].Academy of Management Review, 2003,28(3).

[38][46][54]邓宁华.“寄居蟹的艺术”:体制内社会组织的环境适应策略——对天津市两个省级组织的个案研究[J].公共管理学报,2011,8(3).

[42][48]刘振,崔连广,杨俊等.制度逻辑、合法性机制与社会企业成长[J].管理学报,2015,12(4).

[57] [72] Gofen A.Reconciling Policy Dissonance: Patterns of Governmental Response to Policy Noncompliance[J].Policy Sciences,2015,48(1).

[63]王俊,顾拓宇.新建本科院校组织趋同的新制度主义分析——基于东、中、西部15所地方院校的统计数据[J].教育研究与实验,2016(6).

[64]李路路,朱斌.效率逻辑还是合法性逻辑?——现代企业制度在中国私营企业中扩散的社会学解释[J].社会学评论,2014,2(2).

[65]郝云宏,唐茂林,王淑贤.企业社会责任的制度理性及行为逻辑:合法性视角[J].商业经济与管理,2012(7).

[66]戴鑫,熊英,李鹏飞.“侵入”还是“渗入”:职业经理人团队进入后的变革逻辑与合法性确立[J].管理学报,2015,12(4).

[67]王瑾,王礼刚.进口技术扩散和自主研发对环境规制的影响研究——基于中国工业行业面板数据[J].经济经纬,2013(2).

[77][85] Winter S C,May P J.Motivation for CompliancewithEnvironmentalRegulations[J]. Journal of Policy Analysis and Management, 2001,20(4).

[79] [88] Lee E.Information,Interest Intermediaries, and Regulatory Compliance[J].Journal of Public Administration Research and Theory,2011, 21(1).

[81] [105] Nyland C,Thomson S B,Zhu C J.EmployerAttitudestowardsSocialInsurance Compliance in Shanghai,China[J].International Social Security Review,2011,64(4).

[82]GalleB.WhyDoFoundationsFollowthe Law? Evidence from Adoption of the UniformPrudentManagementofInstitutional Funds Act[J].Journal of Policy Analysis and Management,2017,36(3).

[83]楊翠迎,汪润泉,沈亦骏.政策费率与征缴水平:中国城镇职工社会保险缴费背离性分析[J].公共行政评论,2018,11(3).

[102][106][109]郭磊,胡晓蒙.住房公积金缴存比例的调整对谁有利?——基于社会建构理论的分析[J].公共行政评论,2020,13(5).

[103][107][108]郭磊,许玲玲.企业住房公积金缴费的所有制差距——基于时间和空间的二维分析[J].公共管理与政策评论,2018,7(5).

实习编辑:肖丽芬

猜你喜欢

中国集体经济(2016年27期)2016-11-19

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

中国房地产·学术版(2016年10期)2016-11-18

人间(2016年27期)2016-11-11

经营者(2016年12期)2016-10-21

企业导报(2016年14期)2016-07-18

企业导报(2016年9期)2016-05-26