中国奶业价格波动与供给反应研究

2021-07-19 06:16姜百臣左枣

南方农村 2021年3期

关键词:奶业

姜百臣 左枣

摘 要:针对目前奶业存在的供需结构性错位、奶农利益被挤压等供给风险问题,基于1995-2020年中国奶业相关数据,以牛奶产量、收购价格、生产成本等为自变量,引入进口量作为外生变量、突发事件为虚拟变量,建立中国牛奶供给反应的Nerlove模型进行实证研究。研究发现牛奶供给存在强滞后性,短期收购价格弹性系数为0.0477,而长期系数达0.5342;牛奶产量受滞后一期产量的影响最大,其它依次为滞后二期牛奶产量、滞后一期生产成本、滞后一期进口量、滞后一期收购价格、食品安全突发事件,其中滞后两期产量和突发事件对牛奶产量具有负向影响;特别的是,进口增加在一定程度上对牛奶生產起着正向引导作用,即进口与产量虽然具有高相关性,但进口对国内生产的压力很大程度上被现阶段消费需求膨胀所抵消,当奶业市场发展成熟饱和后才会显现出来。最后根据结果提出相关政策建议,以期改善中国奶业生产的脆弱性,优化产业链利益分配机制。

关键词:奶业;供给反应;Nerlove模型

中图分类号:F326.3 文献标志码:A 文章编号:1008-2697(2021)03-0018-06

一、引言

中国奶业发展起步晚,产业链不成熟且成本高昂[1]。生产供给与市场需求存在巨大差距,供给端跟不上越来越个性化、多样化、高端化的消费需求。根据国家统计局数据,2020年中国牛奶产量为3440万吨,较上年增长7.46%;同年消费总量达5431万吨,较上年增长8.0%[2],生产消费都实现了2006年以来增长率新高,但是依然存在36.66%的需求缺口依赖进口填补。

由于奶业市场开放度高,大量以低关税甚至零关税供应的奶制品在很大程度上丰富了市场,为加工企业提供了充裕的原料选择空间,增加了消费者福利[3]。尤其在2008年“三聚氰胺”事件导致消费信任缺失[4],消费者对国外进口品牌奶及其奶制品有了比较强烈的选择偏好,进口开始呈现线性增长态势,持续占据国内市场,尤其是高端市场,新增消费的80%被进口所占[5]。

但同时,进口也对国产原料奶造成了强大的竞争力压力。牛奶生产成本主要在于饲料成本,目前国内饲料主要依赖于全球供应链供给,价格高昂,饲料生产资源禀赋劣势会使得牛奶生产成本高的现象长期存在[6]。此外,虽然通过近年不断整合,奶业规模化水平有所提高,但2019年中国奶牛养殖规模化水平(奶牛存栏量100头以上的养殖户的占比)依然只有64%左右[7],以小农户散养为主的养殖模式导致奶产品从养殖端到消费端之间的生产加工连续性、时效性低,在各级市场的竞争力都较弱。进口廉价原料奶和大包粉的完税价格甚至远低于国产原料奶的生产成本,部分生产企业直接采购廉价进口大包奶粉进行加工生产,对国内原料奶限收和拒收[8]。

而奶业产业链上价格传导存在着严重的非对称性[9],使得奶农在产业链上处于弱势分配地位,终端乳制品价格与原料奶价格比例远超奶业发展成熟的国家[10]。拥有产业链最少收益的奶农同时又是产业链风险的主要承担者。市场波动带来的风险和损失主要由养殖环节承担,养殖企业依靠拓展下游市场抵抗风险能力仍较弱[11]。通过对奶农和加工企业的比较分析发现,恶性事件发生后,奶农比加工企业更容易遭受损失,同时拥有较小经济驱动力的小规模养殖者的受损率更高[12]。虽然国家对奶业的各项管控、补贴与扶持政策都会对奶业供给产生一定程度的影响,但政府一般所采取的免税和加大补贴力度等稳定奶牛养殖者的收益的手段,不能从根本改变没有定价能力的养殖者在产业链条中的劣势地位[13]。

因此在中国奶业供需数量和质量结构性错位、消费信心不足、生产成本高、奶农利益被挤压等现实问题突出的情况下,需要通过深入研究中国的供给行为,以确立政策改善奶农利益。目前国内对奶业的研究多聚焦于奶制品进口的数量、结构以及主要来源地演变趋势[14],国内市场与贸易政策[15],乳业安全[16]以及养殖生产模式[7]等角度,目前还没有将进口影响与突发事件结合起来进行的定量分析研究。基于Nerlove供给反应模型从生产连贯性、成本、收购价格、突发事件以及进口对奶业供给反应进行测度,识别奶农行为模式的关键影响因子,提出有效的市场与政策建议,以期改善奶业生产的脆弱性,优化产业链利益分配机制。

二、研究方法与理论基础

(一)供给反应理论模型

最先提出农产品供给反应模型的是Marc Nerlove(1956),以蛛网模型理论为基础对农产品的供给反应进行测度,重点是研究农产品的长期和短期供给弹性。Nerlove模型的核心部分是适应性预期函数,适应性预期(Adaptive expectations)理论提出,生产者会基于经验修正调整预期价格,使其接近市场实际价格,从而调整供给使实际产量接近市场的实际需求量,Nerlove模型即农户建立在预期价格基础上做出的生产决策。由于在奶农的供给行为预期中需要考虑到时间滞后的影响效果,一般采用动态自回归模型,其基本形式为:

式(1)和式(2)中:At为年实际产品的产出;P为t年产品的预期价格;Pt-1为t-1年产品的实际价格;Zt是t时影响产量的其他外生变量;ut是随机扰动项;β是价格预期系数,它和a、b都是待估计参数,0<β<1。

(2)式表示价格预期假设,左边表示对预期价格的年际调整,右边为上一期产品价格预测的偏差。调整系数β表示上一期价格预期的偏差信息仅有一部分被传递用于调整当期的预期价格。由(2)式确立的假设,预期价格P可表示为:

(3)式说明预期价格是之前所有价格的加权移动平均。但由于0<β<1,因此权数是随滞后期递减的几何级数。

整理以上三个方程,替换不可观测变量后,得到简化形式的Nerlove模型:

将方程(4)取对数,运用最小二乘法进行估计,可以得到π0,π1,π2的值。由此可得a,b和β的估计值:

(二)实际模型设定

以牛奶产量作为因变量,滞后一期牛奶收购价格、滞后一期与滞后两期牛奶产量、滞后一期生产成本为解释变量来构造供给反应模型,用虚拟变量反映恶性突发事件的影响,将滞后一期牛奶进口量引入Nerlove模型以测度进口影响。为实现残差项同方差并服从正态分布,对各变量取对数,建立牛奶供给反应模型如下:

其中At、At-1、At-2分别代表牛奶的当期、滞后一期、滞后两期的产量;Pt-1代表滞后一期的牛奶收购价格;Et-1代表滞后一期进口量;Ct-1代表滞后一期生产成本;D1是代表突发事件的虚拟变量。其中π0是常数项,π1是短期供给弹性,π1/(1-π2-π3)是長期供给弹性,(1-π2-π3)是价格预期调整系数。

三、数据来源及分析

使用1995至2020年中国牛奶产量、收购价格、生产成本、进口量的年度数据,牛奶产量数据出自国家统计局;牛奶收购价格和成本数据来自于历年《中国农产品成本收益汇编》,其中2019年数据来自于《中国农村统计年鉴》;牛奶进口数据来自于《中国奶业年鉴》和《中国农业年鉴》,其中2019年与2020年的进口数据来自中国海关;突发事件虚拟变量根据查阅相关文献及中国奶业发展历程,确定为以三聚氰胺事件为分界进行赋值[17]。

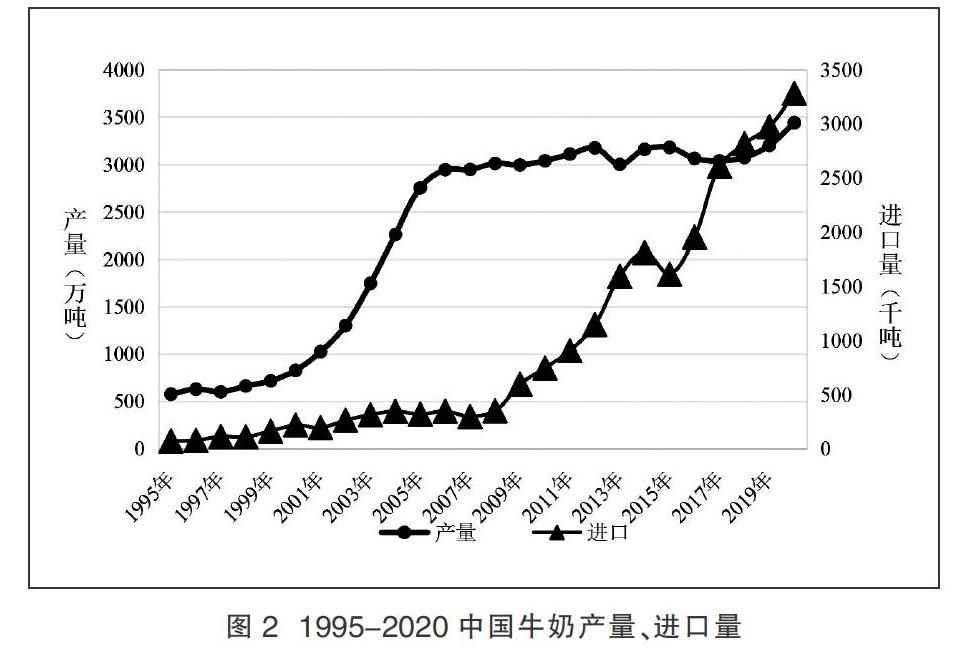

根据牛奶产量和进口量的变化趋势可以将中国奶业发展大致划分为三个阶段。

一是从1995年至2000年初步发展阶段。中国实施经济体制改革后,市场活力迸发,奶农生产积极性得到提高。这一阶段价格波动相对平稳,进口量虽然逐年递增,但只是作为国内消费市场的补充,中国国内奶类市场的较大份额依然由国产奶占有。

二是从2001年至2007年快速增长阶段。居民整体消费水平及消费观念都在提升,牛奶价格也随之增长。期间牛奶市场也出现过动荡,出现多次因供需脱节而出现的倒奶杀牛、把奶牛当肉牛宰杀等事件,但奶业的总体发展趋势向好,产量、技术水平、规模化水平等都有了可观进步。

三是2008年至今的徘徊波动阶段。2008年发生的三聚氰胺事件使得食品安全问题得到了高度的重视,中国奶业开始了为期三年的整治阶段。但消费者信心短期内难以重塑,牛奶生产总量增速放缓,此时乳品进口开始明显增长,市场大量份额逐渐被外国进口牛奶占据。

牛奶和大部分农产品一样,生产周期长,对价格反应不敏感,牛奶供给存在一定滞后性[18],供给弹性高于需求弹性[13]。因此研究牛奶的供给反应,可以为实现长期而稳定的供给提供相关政策制定导向。

四、实证分析

(一)协整检验

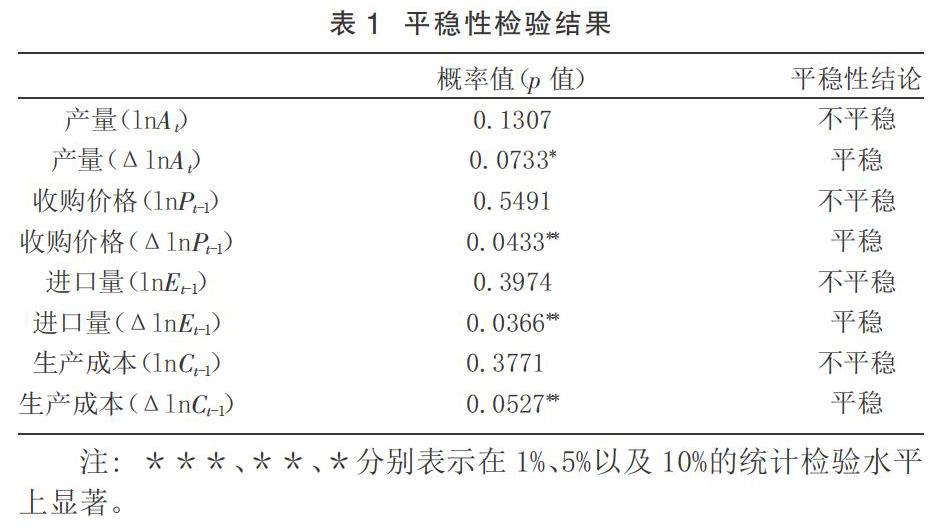

在供给反应模型实证分析之前,需要对各变量进行协整检验,以避免“伪回归”现象出现。首先采用单位根检验对1995-2020年中国牛奶产量、收购价格、进口量及生产成本的平稳性进行验证,结果表明各变量的对数形式均为一阶单整(表1),具备协整的必要条件。其次进行Johansen协整检验,发现在5%的显著性水平上,lnPt、lnAt、lnEt与lnCt四个变量间存在1个协整关系(表2),表明该模型能够较好的测算各解释变量对牛奶产量的影响程度,可进一步对该模型回归分析,上述所有检验与分析都采用Eviews10.0得出。

(二)参数估计

表3为模型回归和参数估计结果。结果显示:上一年牛奶产量对当期牛奶产量影响最大,系数为1.6030,即上一期的牛奶产量每增加1%,本期的牛奶产量会增加1.6030%。这表明奶业具有很高的生产惯性,提高或降低产量都有可能耗费较高的追加成本和沉淀成本,因此大部分奶农不会对产量和规模进行频繁大幅调整,与之相反的是,滞后两期的牛奶产量会对当期产量产生负影响,系数为-0.6923。王宏宇等认为这是由于滞后两期的牛奶产量提高后,一部分奶户也许会减少奶牛存栏量转向养殖其他家畜[19]。但根本原因应该在于奶业生产专业化程度很高,供给具有路径依赖,追求稳定供给的奶农会对产量进行有规律的调整,奶农的短期调整频率符合价格的波动周期,因此滞后两期的牛奶产量会对当期产量产生负向影响。

牛奶滞后一期的收购价格对当期牛奶产量的影响相对比较微弱,表明奶农对于过去生产的依赖要远远强于对于价格波动的敏感。生产成本对产量影响系数为-0.1782,成本的提高会对奶农产生压力,抑制生产。此外,具有负向影响的还有突发事件,突发事件的负向影响系数为-0.0228,证实了不良突发事件会对牛奶供给造成不利影响。

值得注意的是,进口量对牛奶产量的影响系数为0.0726,即奶农对进口反应不敏感,小规模生产者更是较少考虑相对宏观的进口影响因素,进口的增加甚至在一定程度上对牛奶生产起着正向的引导作用。说明牛奶进口量与牛奶产量虽然具有很高的相关性,但进口对国内牛奶生产的压力很大程度上被现阶段消费需求膨胀所抵消了,当奶业市场发展成熟饱和后,进口对国内奶业的冲击才会完全暴露出来[20]。

根据方程(5)计算出牛奶供给的短期价格弹性为0.0477,长期价格弹性为0.5342。即牛奶在短期内价格弹性较低,对价格变化的敏感度较低,奶农较少会对牛奶收购价格的变动做出迅速的生产调整。而牛奶的长期弹性较高,在长期内价格每提高1%,供应产量会提高0.5342%,说明牛奶产量对价格做出反应的效果虽然短期内不明显,但会在之后的生产活动中累积显现出来,奶农能够依据价格做出相应的供给调整。这由以下两点造成:

第一,奶牛养殖周期长,犊牛需要两年以上的时间才能生长为可以产奶的母牛。生产规模的调整需要一个过程,短期的价格只能使生产者做出局部的调整,因此前几期产量对供给的影响效果更为显著。同时在实际生产中,生产者不会以之后一期的价格作为决策依据,长期稳定的价格才能促使奶农积极生产、有效供给,相反奶农往往会采取将奶牛当肉牛宰杀等手段缩小供给规模。

第二,缺乏价格传导性高的、有效市场价格机制。奶业供给端的奶农或养殖企业的市场参与度较低,是产业链中利益被严重压缩的一环,相对奶制品加工企业、零售商等,供给端的比较利益非常低,相对消费端,价格影响力相对低了很多。

五、结果讨论与政策建议

通过对牛奶供给反应行为的研究发现:中国奶业供给短期弹性低,长期弹性高。影响当期牛奶供给的主要因素按照影响效果从大到小依次为:滞后一期牛奶产量、滞后二期牛奶产量、滞后一期生产成本、滞后一期进口量、滞后一期收购价格、突发事件。验证了奶业具有较强资产专用性,导致奶农供给是相对稳定的,因此对奶农的生产更应该重视和保护。由于供给相对稳定,奶农对市场价格传导效应的反应在短期内会比较滞后,容易受到恶性突发事件的影响,就容易对牛奶生产造成重创,并且在短期内难以恢复。根据以上结果,提出优化建议如下:

第一,培育国产优质名牌,提高生产品质。2019年3月农业农村部发布的《奶业品牌提升实施方案》表明,应抓住品牌化趋势,整合牛奶生产和供给,重点建设培育知名品牌,引领产业化、规模化、优质化发展,实现从上游养殖到下游生产全产业链的品质提升。

第二,提高政策连贯性,稳定奶农供给保障。生产链相对于其他工业产业链更为脆弱,承担着更高的风险,同时也关系到最基本的民生。牛奶供给更是如此,其更高的生产、存储和流通成本使得奶业面对政策转变影响时会遭受比其他产业更多的损失。因此奶业政策必须为牛奶供给提供具有稳定性和长效性的保护机制。借鉴奶业发展更为健康和可持续的国家经验,综合运用保险、信贷等多种工具,立体化地保障牛奶的供给稳定、优质和高效,维护奶农利益。

第三,在保证质量的前提下降低牛奶生产成本,尤其是饲料成本。从估计结果看,生产成本对牛奶供给有着显著的负向影响,作为牛奶生产上游产业的饲料生产,不仅关系到牛奶的生产成本,也会直接影响到牛奶的质量。建设配套饲料基地,提升饲料的自给能力,减轻进口豆粕、玉米等原材料对产业链的制约。其次增加科技投入,鼓励科研人员加强优质饲料的研究力度,促进优质饲料的产出,保障饲料市场的价格、质量的稳定,从而改善牛奶供给产业链,缓解奶农的成本压力[21]。

第四,健全质量安全保障机制,建立可视可控可追溯的奶业供应链。恶性突发事件会对牛奶供给造成难以补救的负面影响,但中国大多数的农民都不会对生产过程进行记录,更不用说参与一个基于计算机的复合系统,这使得质量追溯体系建设难以实现[22]。需要从各环节入手,通过政府、企业、农户等多方合作的形式,整合农场到商场的全供应链信息,供应链内部成员共享合作,明确质量安全主体责任,实现质量安全问题可控化[23]。

参考文献:

[1] 朱玉春.我国奶业的生产波动与对策研究[ J ].中国农村经济,1997(02):65-69.

[2] 刘长全,韩磊.2020年中国奶业经济形势回顾及2021年展望[ J ].中国畜牧杂志,2021,57(03):212-216.

[3] 魏艳骄,朱晶.乳制品进口对中国不同规模奶牛养殖效率的影响[ J ].资源科学,2019,41(08):1475-1487.

[4] 张钰宸,赵连静.国内乳制品质量提升对进口乳制品消费的影响[ J ].农业展望,2019,15(01):109-112.

[5] 俞慧友.踏上光明之路,奶业还要拆解内忧外患[ J ].北方牧业,2018(16):6.

[6] 郑旭芸,隋博文,庄丽娟.进口贸易视域下国际粮价对国内粮价的传导路径——来自玉米和大豆的证据[ J ].中国流通经济,2020,34(05):108-120.

[7] 王东杰.2019年中国奶业市场分析与未来10年展望[ J ].中国奶牛,2020(07):51-55.

[8] 韩成福.中国乳业经济安全运行问题的思考[ J ].中国畜牧杂志,2015,51(20):8-11+65.

[9] 马彦丽,孙永珍.中国奶产业链重构与纵向关联市场价格传递——奶农利益改善了吗[ J ].农业技术经济,2017(08):94-102.

[10] 韩磊,刘长全.中国奶业经济发展趋势、挑战与政策建议[ J ].中国畜牧杂志,2019,55(01):151-156.

[11] 霍晓娜,曹志强.2017年中国奶业回顾及2018年展望[ J ].农业展望,2018,14(09):47-50.

[12] Yuzheng Yang,Wim Huisman,Kasper A. Hettinga,Liebing Zhang,Saskia M. van Ruth. The Chinese milk supply chain: A fraud perspective[ J ].Food Control,2020,113.

[13] 周宪锋,朱香荣,花俊国.基于供求弹性角度的原料奶生产影响因素的实证分析[ J ].中国农村经济,2008(07):73-80.

[14] 傅磊,祝文琪,高然,等.中国乳制品进口市场集中度的演变规律研究[ J ].中国乳品工业,2020,48(02):41-45.

[15] 张懿.自由贸易区关税削减对中国乳制品进口贸易的影响[ J ].农业工程,2019,9(07):114-117.

[16] 胡冰川,董晓霞.乳品进口冲击与中国乳业安全的策略选择——兼论国内农业安全网的贸易条件[ J ].农业经济问题,2016,37(01):84-94,112.

[17] 于海龙,吴静,张瑞娟.生鲜乳价格波动、倒奶杀牛与奶业调控政策研究[ J ].华中农业大学学报(社会科学版),2018(01):65-72,159.

[18] 郑义,林恩惠.我国原料奶供给反应的实证分析——基于GMM动态面板数据模型[ J ].福建农林大學学报(哲学社会科学版),2017,20(05):56-59.

[19] 王宏宇,王明利,石自忠.基于Nerlove模型的我国牛奶供给影响因素分析[ J ].中国农业科技导报,2016,18(06):201-206.

[20] Scott Biden,Alan P. Ker,Stephen Duff. Impacts of trade liberalization in Canada's supply managed dairy industry[ J ].Agricultural Economics,2020,51(04).

[21] 郎宇,王桂霞,吳佩蓉.我国奶业发展的困境及对策[ J ].黑龙江畜牧兽医,2020(04):12-16,147.

[22] Barry Berman,Kunal Swani. Managing product safety of imported Chinese goods[ J ].Business Horizons,2009,53(01).

[23] Albert Tan,Pham Thi Ngan. A proposed framework model for dairy supply chain traceability[ J ].Sustainable Futures,2020(02).

(责任编辑:李韵婷)

Research on Price Fluctuation and Supply Response of China's Dairy Industry

JIANG Bai-chen,ZUO Zao

(School of Economics and Management,South China Agricultural University,Guangzhou 510642)

Abstract: Based on the relevant data of China's dairy industry from 1995 to 2020, based on the independent variables such as milk production, purchase price and production cost, the paper introduces the import volume as exogenous variable and emergencies as dummy variable, and establishes the Nerlove model of China's milk supply response for empirical research.The results show that: there is a strong lag in China's dairy supply, the short-term price elasticity coefficient is 0.0477, while the long-term coefficient is 0.5342;The supply of dairy industry is most affected by lagged first stage production, followed by lagged second stage milk production, lagged first stage production cost, lagged first stage import volume, lagged first stage purchase price and emergencies, among which lagged second stage production and food safety emergencies have a negative impact.

Key words: Dairy Industry;Supply Response;Nerlove Model

猜你喜欢

食品安全导刊·下旬刊(2019年4期)2019-10-21

食品安全导刊·中旬刊(2019年12期)2019-09-10

畜牧兽医科学(2019年15期)2019-09-10

农村农业农民·B版(2018年6期)2018-07-24

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

华人经济(2016年5期)2016-10-20

农产品市场周刊(2015年17期)2015-10-30

农产品市场周刊(2015年19期)2015-10-30