外资持股、媒体关注与企业环境绩效

2021-08-04 01:57孙芳城陈欣钟廷勇

财会月刊·下半月 2021年4期

孙芳城 陈欣 钟廷勇

【摘要】以我国沪深两市上市公司2010 ~ 2016年的年度数据为初始样本, 实证研究外资持股对企业环境绩效的影响, 并检验媒体关注对二者关系的调节效应。 研究结果表明: 外资持股与企业环境绩效呈现正相关关系; 媒体关注对上述关系具有正向的调节作用。 进一步分析表明: 外资持股对非国有企业、非重污染行业和中西部地区企业环境绩效的促进作用更显著; 代理成本与企业创新在外资持股与企业环境绩效的关系中起着部分中介效应。 研究结论对于企业提升环境绩效、政府制定相关政策以及机构投资者优化投资决策具有一定启示意义。

【关键词】外资持股;媒体关注;环境绩效;代理成本;企业创新

【中图分类号】F276 【文献标识码】A 【文章编号】1004-0994(2021)08-0033-9

一、引言

近年来, 我国环境问题日益严重, 我国经济在高速增长的过程中也面临着众多问题, 环境保护与经济发展之间的矛盾愈加严重[1,2] 。 十九届四中全会提出全面建立资源高效利用制度, “要实行最严格的生态环境保护制度, 全面建立资源高效利用制度, 健全生态保护和修复制度, 严明生态环境保护责任制度”。 面对严格的环境监管, 企业环保决策会发生怎样的变化? 最终对企业环境绩效产生怎样的影响? 这些都是亟待回答的问题。

环境污染问题引起了学者的广泛关注, 环境治理成为研究热点。 前期文献主要从政策不确定性[3] 、出口行为[4-6] 、政治关联[7] 、机构投资者[8,9] 、环境执法监督[10,11] 、环境信息披露[12-14] 、董事会特征[15,16] 等角度考察了企业环境绩效的影响因素。 随着改革开放的程度不断加深, 越来越多的外资股东进入我国市场, 在给企业带来更多资源的同时必将会对企业的治理产生影响。 然而, 鲜有文献系统研究外资持股对环境绩效的影响。 外资持股公司的内部治理机制区别于非外资持股公司, 那么其对公司环保决策会产生怎样的影响? 最终环境绩效如何? 这些都是值得深入研究的问题。

此外, 媒体关注作为一种重要的非正式制度, 具有传递公司信息的作用, 媒体监督无疑会对企业环境治理行为产生影响, 信息时代关于媒体关注与公司治理效果之间关系的研究也是学术界讨论的热点。 在媒体压力下, 企业在保护生态环境方面如何表现? 外资持股对企业环境绩效起着什么样的作用? 这些问题也值得探讨。

相比于以往的研究, 本文的研究贡献主要表现在以下几个方面: 首先, 从股权结构的角度研究了对上市公司环境治理行为决策的影响, 拓展了公司治理与环境治理的研究视角; 其次, 丰富了研究外资持股影响企业行为的相关文献; 最后, 拓展了企业环境绩效的研究视角。

二、理论分析与研究假设

(一)外资持股与企业环境绩效

在影响企业环境绩效的诸多因素中, 外资持股无疑是备受关注和争议的重要方面。 基于委托代理理论, 委托人与代理人在追求各自效益最大化的同时二者的效用函数又不一致, 导致两者之间产生利益冲突。 因此, 委托人要对代理人进行监督, 以保障自身利益不受侵害。 但委托代理双方都在追逐自身利益最大化, 由于不完全契约和信息不对称的现实存在, 必将导致代理冲突。 此时, 外商投资对环境绩效的积极作用可能表现在如下两方面:

一方面, 外资股东可以通过积极参与公司治理改善环境绩效。 对于外资股东而言, 对东道国进行投资将面临较高程度的信息不对称。 文化、客户群体、政府管制等方面存在的差异导致外资股东的心理距离增加, 致使其获取信息的成本增加[17] 。 为了缓解高度的信息不对称, 外资股东更有动机监管企业的经营行为, 且更有动力约束管理层的谋利行为, 以保障自身利益。 根据成本收益理论, 外资股东为了获得较高投资收益会积极参与公司治理, 监督经理层行为, 缓解经理层和股东以及大股东和中小股东之间的代理冲突, 降低代理成本。 同时, 我国上市公司常常出现一股独大和股权高度集中的情况, 外资股东的进入可以抑制这种现象, 并且可以减少大股东和管理层合谋攫取利益的行为, 从而有益企业的治理[18] , 促進企业环境治理水平的提高。

另一方面, 基于“污染光环”假说, 外资股东可以通过改进东道国企业环境治理技术来提升环境绩效。 外资带来的环境技术效应能降低我国雾霾污染强度, 而且外资进入引发的自主创新能力提升能使减少雾霾污染的效率提高[19] 。 从财政分权的角度进行分析, 外商投资的生产活动对当地的环境污染有显著的影响, 外资带来了绿色环保的技术和先进的管理经验, 使国内的环境治理效率大大提高, 并且有利于降低国内污染排放总量[20] 。 外资的进入可以通过技术的引进和扩散加强我国工业污染治理, 技术正面效益远远超过负面的规模效应和结构效应[21] 。

然而, 部分学者认为, 大量的外资进入并不会改善企业环境绩效, 反而会恶化企业的环境绩效。 随着经济全球化的不断深入, 外商对发展中国家资金投入的规模越来越大, 在我国这种现象更加明显。 外资进入的本质目的是获得投资收益, 也必将会对我国企业环境治理造成影响。 外商投资对环境绩效带来的负面影响表现在如下三个方面: 首先, 外资的进入会给东道国带来更多的污染, 其目的是将污染转移并获取更丰厚的利润。 基于“污染天堂”假说, 外资股东选择东道国进行投资是为规避母国严格的环境监管, 而选择环境监管较宽松的东道国, 以降低环境污染治理的成本, 那么东道国就沦为污染排放之地。 外资的进入会使产业结构向污染性行业转移, 并且其对水污染治理并没有明显的技术效应。 对于不同性质的制造业而言, 外资进入所带来的作用也是大相径庭的, 外资进入制造业普遍会给企业环境带来消极的影响, 在劳动密集型和重污染密集型制造业中, 外资进入对企业环境具有明显的负面作用[22] 。 其次, 东道国在引进外资时更多地关注经济绩效, 也更加注重企业的经济效应。 因此, 东道国为了吸引更多的外资, 可能会竞相降低本国的环保标准, 以牺牲环境为代价, 造成“逐底竞争”现象[23] , 从而使本国环境制度也遭到严重的破坏。 刘胜等[24] 的研究表明, 外资进入能够提高环境污染治理效率, 但异地交流加剧了各地区为经济增长而产生的竞争, 使得“逐底竞争”行为更加明显, 环境污染问题更容易被政府忽略。 最后, 外资股东带来的环保技术大多处于生产、装配等低端环节, 缺乏核心竞争力, 使企业的环境治理技术锁定在低端位置, 难以向高端环节攀升。 因此, 环境治理效率达不到较高程度的提升。

综上所述, 本文认为外资持股对企业环境绩效会产生正反两方面的作用。 一方面, 通过自身的示范效应改善企业的环境绩效; 另一方面, 外商进行投资只是把东道国变为获取更多利益的渠道。 基于此, 本文提出假设1:

H1a:外资持股与企业环境绩效之间存在正相关关系。

H1b:外资持股与企业环境绩效之间存在负相关关系。

(二)媒体关注与企业环境绩效

企业的外部治理环境对企业治理行为会形成无形的外部压力, 媒体关注是信息时代社会主要的信息传递中介。 随着公民环境保护意识的不断增强, 媒体报道成为公众获取企业环境行为信息的渠道, 考虑到利益相关者对媒体报道信息的高度关注, 企业的环境治理行为必然会受到媒体关注的影响。

媒体关注作为一种外部治理机制, 其对企业治理状况的影响主要体现在以下三个方面: 第一, 媒体关注具有监督治理功能。 在媒体关注下, 媒体监督的作用会促使企业违规行为被关注和披露, 增加了企业的违规成本[25] 。 同时, 孔东民等[26] 将企业行为分为“好行为”和“坏行为”, 考察媒体在公司治理中的作用, 研究表明, 媒体关注在企业的治理行为上体现了监督治理功能, 媒体关注程度的提高会促使企业生产效率、公司业绩与社会责任增加。 第二, 媒体关注具有声誉机制。 越来越多的企业意识到环境污染会使自身声誉受损, 进而影响企业的获利能力。 高层管理者会及时关注媒体所报道的信息并做出相应的反应, 以维护自身相关的利益[27] 。 潘孝珍等[28] 认为, 基于晋升锦标赛理论, 媒体关注能够改善地方政府的环境污染治理行为, 因为当地政府希望通过媒体报道获得较高的政绩声誉。 第三, 基于市场压力假说, 媒体关注能带来资本市场的压力[29] 。 媒体对企业环境治理信息的关注、传播是管理者面临的最大压力, 在市场压力下, 管理者为了自身利益, 会尽量满足资本市场及社会公众的期望, 进而采取一系列措施进行环境治理, 获取更优的企业环境绩效。 基于此, 本文提出假设2:

H2:媒体关注与企业环境绩效之间存在正相关关系。

(三)外资持股、媒体关注与企业环境绩效

我国信息媒体的发展越来越成熟, 在外资持股这一内部治理因素影响企业环境绩效的过程中, 媒体关注将发挥重要的作用, 从外部治理的角度影响企业环境绩效水平。 一方面, 基于信号传递理论, 媒体关注有助于降低企业信息不对称程度, 媒体报道能向公众更及时、准确地披露企业相关信息。 在媒体关注下, 高管会减少操纵企业环境信息披露以获得超额报酬的行为[30] 。 因此, 在媒体关注的作用下, 外资股东的行为能更好地受到各利益相关者的监督。 另一方面, 企业进行环境污染治理有可能是出于合规管理的动机[31] , 媒体对企业环境污染治理行为进行报道有利于企业在社会公众面前获得良好的声誉, 发挥媒体关注的公司治理作用。 基于此, 本文提出假设3:

H3a:媒体关注对外资持股与企业环境绩效之间的正相关关系存在促进作用。

H3b:媒体关注对外资持股与企业环境绩效之间的负相关关系存在抑制作用。

三、研究设计

(一)样本选取和数据来源

本文选取2010 ~ 2016年我国沪深两市上市公司为初始样本, 为了提高研究结果的可靠性, 对初始样本进行如下筛选: ①剔除ST、?ST和PT的样本公司; ②剔除存在数据异常值和不完整的样本公司。 经上述处理, 最终获得10958個观测值。 其中: 企业环境绩效数据来自和讯网企业社会责任评分中的环境责任评分; 外资持股比例通过CSMAR数据库、各公司年报、百度等收集整理; 媒体关注数据来源于报刊报道, 包含主流财经报纸以及其他重要报纸刊物; 其他数据来自CSMAR数据库和WIND数据库。 此外, 为避免极端值对实证结果的影响, 本文对相应变量进行了1%分位数Winsorize处理。

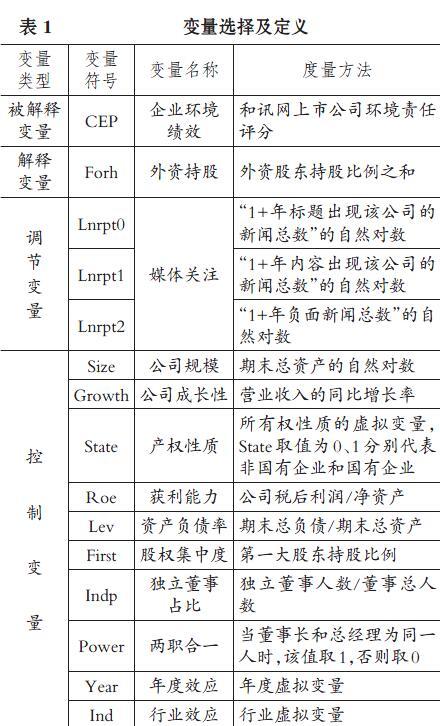

(二)变量定义

1. 被解释变量。 本文的被解释变量是企业环境绩效(CEP)。 目前企业环境绩效研究受到学者们的广泛关注, 但对于企业环境绩效的度量仍没有统一规范的度量方式。 本文将环境责任评分作为企业环境绩效的代理变量。

2. 解释变量。 本文的解释变量是外资持股(Forh)。 结合钟熙等[32] 的方法, 采用企业内所有外资股东持股比例之和对外资持股进行衡量。

3. 调节变量。 本文的调节变量是媒体关注(Lnrpt)。 媒体关注数据来源于报刊报道次数, 结合戴亦一等[33] 对媒体报道次数进行处理的方法, 利用媒体报道次数加1的自然对数进行衡量, 本文从三个方面考察媒体关注程度, 分别是年标题出现该公司的新闻总数(Lnrpt0)、年内容出现该公司的新闻总数(Lnrpt1)、年负面新闻总数(Lnrpt2)。

4.控制变量。 本文参考现有相关文献[10,34] , 选取如下影响因素进行控制: 公司规模(Size)、产权性质(State)、资产负债率(Lev)、获利能力(Roe)、公司成长性(Growth)、股权集中度(First)、独立董事占比(Indp)、两职合一(Power)。 同时, 加入了行业和年度效应。 本文主要的变量定义如表1所示。

(三)模型设计

为考察外资持股与媒体关注对企业环境绩效的影响, 本文构建了模型(1)和模型(2):

CEP=α0+α1Forh+α2Growth+α3Lev+α4Roe+

α5First+α6Indp+ α7State+α8Size+α9Power+Year+

Ind+ε (1)

CEP=β0+β1Lnrpt+β2Growth+β3Lev+β4Roe+

β5First+β6Indp+β7State+β8Size+β9Power+Year+

Ind+ε (2)

为了考察媒体关注对外资持股与企业环境绩效关系的调节效应, 本文构建了模型(3):

CEP=γ0+γ1Forh+γ2Lnrpt+γ3Forh×Lnrpt+

γ4Growth+γ5Lev+γ6Roe+γ7First+γ8Indp+

γ9State+γ10Size+γ11Power+Year+Ind+ε (3)

其中: Lnrpt表示媒体对企业的关注程度, 分别用Lnrpt0、Lnrpt1和Lnrpt2表示; Forh×Lnrpt表示外资持股与媒体关注的交乘项。

四、实证结果与分析

(一)描述性统计

表2报告了本文主要变量的描述性统计结果。 可以看出, 企业环境绩效(CEP)的均值为2.419, 中位数为0, 呈左偏分布。 其最大值和最小值分别是23、0, 说明样本中企业环境绩效的差异较大, 且总体水平偏低。 外资持股(Forh)的最小值为0, 最大值为0.634, 说明上市公司之间外资持股比例的差异比较显著。

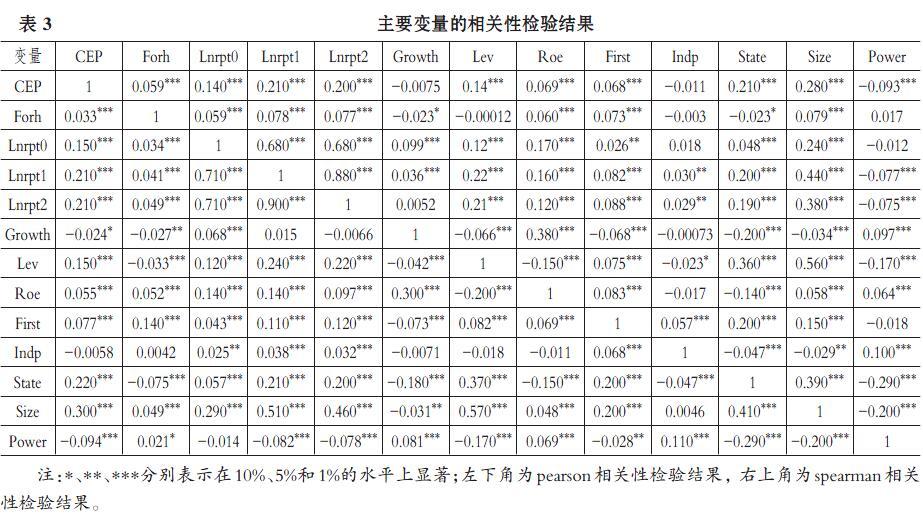

(二)相关性分析

表3报告了主要变量的相关性检验结果。 企业环境绩效(CEP)与外资持股(Forh)的相关系数在1%的水平上显著, 并呈正相关关系, 表明外资持股比例越高的企业, 其环境绩效越好, 初步验证了H1a成立, H1b不成立。 衡量媒体关注的三个变量均与企业环境绩效在1%的水平上显著正相关, 结果初步表明媒体关注能够促进企业环境绩效的提升, 支持H2。 同时, 除媒体关注三个变量之间的相关系数外, 各变量之间的相关系数都小于0.7, 由此可初步推断变量间不存在严重的多重共线性。

(三)实证结果分析

表4报告了外资持股对企业环境绩效影响的回归结果。 结果显示: 在第(1)列中, 外资持股(Forh)的估计系数是1.719, 且在1%的水平上顯著; 在第(2)列中, 增加了控制变量如企业成长性(Growth)、资产负债率(Lev)、股权集中度(First)等, 此时外资持股(Forh)的估计系数为1.112, 且在5%的水平上显著。 控制变量中, 企业成长性(Growth)、资产负债率(Lev)、股权集中度(First)和两职合一(Power)与企业环境绩效(CEP)呈负相关关系; 获利能力(Roe)、公司规模(Size)、独立董事占比(Indp)与企业环境绩效呈正相关关系。

综上所述, 在控制其他因素后, 外资持股与企业环境绩效均呈正相关关系, 即企业外资持股比例越高, 环境绩效水平越高。 表4的回归结果支持了H1a。

表5报告了媒体关注与企业环境绩效以及媒体关注对外资持股与企业环境绩效关系影响的回归结果。 其中, 从第(1)、(3)、(5)列可以看出, 企业环境绩效与媒体关注三个代理变量之间的回归系数分别为0.215、0.350、0.294, 且均在1%的水平上显著, 三种回归的结果均支持H2, 即媒体关注给企业带来了巨大的压力, 管理者出于对自身声誉的考虑, 会积极进行环境污染处理, 改善企业环境绩效。 第(2)、(4)、(6)列表示加入交乘项后的回归结果, 可以看出, 外资持股与媒体关注三个代理变量的交互变量(Forh×Lnrpt)的回归系数分别为0.750、0.594、0.734, 且均在10%的水平上显著, 与企业环境绩效均呈正相关关系, 说明媒体关注程度越高, 外资持股对企业环境绩效的促进作用越明显, 从而验证了H3a, 即在受媒体关注程度较高的企业中, 外资持股给企业带来的环境治理作用越大, 企业的环境绩效水平越高。

五、进一步分析

(一)外资持股、产权异质性与企业环境绩效

与西方国家相比, 我国上市公司所处的制度背景较为特殊, 我国企业具有不同的产权性质, 这也影响着外资持股与企业环境绩效的关系。 首先, 在我国特殊的制度背景下, 国有企业由政府控制, 这些公司的决策和行为会受到政府的干预, 其治理结构和监管环境与非国有企业有较大区别, 它们会承担更多的政策性任务, 政府的动机和行为可能会对国有企业产生重要影响[35] , 并且会受到更多的政治庇护。 其次, 与非国有企业相比, 国有企业调配和利用各种资源的途径更全面。 就专业知识、技术水平、人才储备等方面而言, 国有企业要强于非国有企业, 非国有企业的环保投入容易受到更多因素的影响。 最后, 与国有企业相比, 非国有企业在环境治理方面更加依赖外资股东这一资源, 外资进入非国有企业对环境治理水平的提升会优于国有企业。 由于国有企业具备较为完善的环保治理体制, 并且直接由政府管控, 因此相对于国有企业而言, 非国有企业外资持股与企业环境绩效之间的关系更强, 引进外资对提升非国有企业环境绩效的作用更加显著。

鉴于此, 本文分别考察了国有企业和非国有企业中外资持股对企业环境绩效的影响。 表6第(1)、(2)列报告了不同产权性质下外资持股对企业环境绩效的回归结果。 结果显示, 无论是国有企业还是非国有企业, 外资持股(Forh)的估计系数都显著为正, 国有企业外资持股(Forh)的估计系数在10%的水平上显著, 而在非国有企业中, 外资持股(Forh)的估计系数在5%的水平上显著。 回归结果表明, 外资持股对具有不同产权性质企业的环境绩效都具有显著正向影响, 但相对于国有企业而言, 外资持股对非国有企业环境绩效的影响效果更强。

(二)外资持股、行业差异与企业环境绩效

不同行业属性下外资持股对企业环境绩效的影响明显不同, 企业的投资决策也会受到行业环境的影响。 对于重污染行业而言, 非重污染行业造成环境问题的可能性更小, 同时外资给企业带来的技术溢出效应更大, 并且通过外资所带来的资本进行环境治理取得的成效更显著; 另外, 与非重污染行业相比, 重污染行业的企业自身的污染排放较多, 破坏环境的程度更高, 外资进入重污染行业带来的治理效应明显不足。 因此, 相比于重污染行业, 外资持股对促进非重污染行业企业环境绩效提升的作用更加显著。

根据上述分析, 本文参照潘爱玲等[36] 的方法将公司所处的行业分为重污染行业和非重污染行业, 表6第(3)、(4)列报告了不同行业性质下, 外资持股对企业环境绩效的回归结果。 结果显示, 在重污染行业中, 外资持股(Forh)的估计系数为正, 但不显著, 而在非重污染行业中, 外资持股(Forh)的估计系数为0.879, 且在10%的水平上显著。 回归结果表明, 当企业属于非重污染行业时, 外资持股对企业环境绩效的促进作用更加明显。

(三)外资持股、地区差异与企业环境绩效

由于我国地区经济发展不平衡, 外资持股对不同地区企业环境绩效的影响也会存在差异。 地区经济发展水平差异导致地区间的环境质量水平、公众的环保意识、法律制度环境等都具有较大的不同, 东部地区为我国经济发展水平较高的地区, 不仅便于获取外资股东资源, 而且具有先进的环保技术, 本身具有较高的环境治理水平; 而对于中西部地区而言, 其获取相关资源的能力较东部地区处于劣势, 生态环境与制度背景都相对较差。 有研究表明, 中西部地区已经成为东部地区的“污染避难所”[37] 。 基于以上分析, 本文认为中西部地区更加依赖于外资股东这项资源进行环境治理, 以提高企业的环境绩效。

本文按照东部、中西部对地区进行划分, 表6第(5)、(6)列比较了不同区域下外资持股对企业环境绩效的回归结果。 结果显示: 在东部地区, 外资持股(Forh)的估计系数不显著; 而在中西部地区, 外资持股(Forh)的估计系数为5.447, 且在1%的水平上显著。 回归结果表明, 外资持股对企业环境绩效的作用只在中西部地区显著, 说明在环境治理上, 中西部地区企业更加依靠外资股东带来的环境治理技术, 从而提高企业的环境绩效。

(四)机制检验

面對国家严格的环境治理政策, 企业可通过两种途径实现外资持股对企业环境绩效的促进作用: 一是降低代理成本; 二是开展企业创新活动。 本文借鉴温忠麟等[38] 的方法, 对影响机制进行检验。 其中: 对于代理成本(Agency), 本文参考方政等[39] 的做法, 采用总资产周转率的负值度量, Agency值越大, 表示企业代理成本越高; 对于企业创新(R&D), 本文借鉴王红建等[40] 的研究, 利用研发投入/总资产进行度量。 表7报告了代理成本(Agency)和企业创新(R&D)的机制检验结果。 由表7第(1)列可以看出, 外资持股与代理成本的回归系数为

-0.083, 且在1%的水平上显著, 表明外资持股能够降低企业的代理成本。 由表7第(2)列可以看出, 外资持股和代理成本的回归系数均显著, 由此说明代理成本发挥部分中介效应。 由表7第(3)列可知, 外资持股与企业创新的回归系数在1%的水平上显著为正, 说明外资持股有助于企业创新, 同时在第(4)列中, 外资持股和企业创新的估计系数均显著, 由此说明企业创新同样发挥着部分中介效应。

六、稳健性检验

基于内生性问题的考虑, 为了进一步检验上述结论的可靠性, 本文通过以下方式进行稳健性检验: ①更换主要变量的度量方式。 一方面, 将企业环境绩效加1取自然对数, 重新进行回归, 结果如表8第(1)列所示; 另一方面, 借鉴步丹璐等[17] 的研究, 将企业是否有外资持股(Forh_dum)作为本文解释变量的衡量方式, 重新进行回归, 结果如表8第(2)列所示。 ②为了减少遗漏变量的影响, 本文进一步采用PSM配对样本重新进行检验, 利用模型(1)中的控制变量进行逐年配对, 并对配对样本重新回归, 结果如表8第(3)列所示。 可以看出, 以上稳健性检验结果与前文估计基本一致。

七、结论与建议

(一)研究结论

本文以2010 ~ 2016年沪深两市上市公司为样本, 研究了外资持股与媒体关注对企业环境绩效的影响。 研究发现: ①外资持股对企业环境绩效提升具有积极的推动作用。 ②媒体关注能够显著提升企业环境绩效, 具体表现为: 企业受到媒体关注的程度越高, 企业环境绩效水平越高。 ③媒体关注对外资持股与企业环境绩效之间的关系具有正向调节作用。 ④外资持股与企业环境绩效之间的关系在不同产权性质、不同行业性质以及不同地区企业中的表现存在差异。 相对于国有企业, 外资持股对非国有企业环境绩效的正向影响更加显著; 外资持股对非重污染企业环境绩效的促进作用更大, 对重污染企业环境绩效的作用相对较弱; 外资持股对中西部企业环境绩效的提升也具有显著的促进作用, 对东部企业环境绩效的作用不显著。 ⑤代理成本和企业创新在外资持股对企业环境绩效的影响中发挥部分中介效应。

(二)政策建议

基于上述结论, 本文提出如下政策建议: ①对企业而言, 应积极发挥外资持股对企业环境的治理作用, 从股权结构的角度协调企业环境治理与自身效益的关系, 善于利用外资股东在资金、技术、知识等各种类型资源上的显著优势, 改善企业的环境绩效。 ②对政府而言, 一方面, 应重视对外资进入的管理, 逐步完善外商投资相关法规; 另一方面, 监管部门要积极引导和提升媒体的公信度, 充分发挥媒体监督功能, 利用非正式制度监督企业环境治理行为, 促进环境质量的提升。 ③对机构投资者而言, 应更加注重企业环境绩效, 避免短期利益行为, 通过企业的可持续发展获得长久利益。

【 主 要 参 考 文 献 】

[1] 刘燕妮,安立仁,金田林.经济结构失衡背景下的中国经济增长质量[ J].数量经济技术经济研究,2014(2):20 ~ 35.

[2] 陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[ J].经济研究,2018(2):20 ~ 34.

[3] 钟廷勇,何玲,孙芳城.政策不确定性、政治关联与企业环境治理——来自地方官员变更的经验证据[ J].江海学刊,2019(6):84 ~ 89+254.

[4] 刘啟仁,陈恬.出口行为如何影响企业环境绩效[ J].中国工业经济,2020(1):99 ~ 117.

[5] Richter P. M., A. Schiersch. CO2 Emission Intensity and Exporting: Evidence from Firm-level Data[ J].European Economic Review,2017(98):373 ~ 391.

[6] Cui J., Lapan H., Moschini G. C.. Productivity, Export, and Environmental Performance: Air Pollutants in the United States[ J].American Journal of Agricultural Economics,2016(2):447 ~ 467.

[7] 郭海,王超,房唯佳.政治关联能持续改善企业绩效吗——企业发展阶段与行业环境的作用研究[J].经济理论与经济管理,2019(12):45 ~ 58.

[8] 黎文靖,路晓燕.机构投资者关注企业的环境绩效吗?——来自我国重污染行业上市公司的经验证据[J].金融研究,2015(12):97 ~ 112.

[9] Graves S. B., Waddock S. A.. Institutional Owners and Corporate Social Performance[ J].The Academy of Management Journal, 1994(4):1034 ~ 1046.

[10] 沈洪涛,周艳坤.环境执法监督与企业环境绩效:来自环保约谈的准自然实验证据[ J].南开管理评论,2017(6):73 ~ 82.

[11] Chen Y., Jin G. Z., Kumar N., et al.. The Promise of Beijing: Evaluating the Impact of the 2008 Olympic Games on Air Quality[ J].Journal of Environmental Economics and Management, 2013(3):424 ~ 443.

[12] 吕峻,焦淑艳.环境披露、环境绩效和财务绩效关系的实证研究[ J].山西财经大学学报,2011(1):109 ~ 116.

[13] Clarkson P. M., Li Y., Richardson G. D., et al.. Revisi-

ting the Relation Between Environmental Performance and Environmental Disclosure: An Empirical Analysis[ J].Accounting Organizations & Society,2007(4):303 ~ 327.

[14] Freedman M., Jaggi B.. Pollution Disclosures, Pollution Performance and Economic Performance[ J].Omega,1982(2):167 ~ 176.

[15] 鄒海亮,曾赛星,林翰等.董事会特征、资源松弛性与环境绩效:制造业上市公司的实证分析[ J].系统管理学报,2016(2):193 ~ 202.

[16] Menguc B., Auh R., Ozanne R.. The Interactive Effect of Internal and External Factors on a Proactive Environmental Strategy and Its Influence on a Firm's Performance[ J].Journal of Business Ethics,2010(2):279 ~ 298.

[17] 步丹璐,屠长文.外资持股、制度环境与审计质量[ J].审计研究,2017(4):65 ~ 72.

[18] 唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[ J].会计研究,2013(6):83 ~ 89+96.

[19] 周杰琦,夏南新,梁文光.外资进入、自主创新与雾霾污染——来自中国的证据[ J].研究与发展管理,2019(2):78 ~ 90.

[20] 邓玉萍,许和连.外商直接投资、地方政府竞争与环境污染——基于财政分权视角的经验研究[ J].中国人口·资源与环境,2013(7):155 ~ 163.

[21] 盛斌,吕越,Lin Hong.外国直接投资对中国环境的影响——来自工业行业面板数据的实证研究(英文)[ J].Social Sciences in China,2012(4):89 ~ 107.

[22] 孙淑琴,何青青.不同制造业的外资进入与环境质量:“天堂”还是“光环”?[ J].山东大学学报(哲学社会科学版),2018(2):90 ~ 100.

[23] 包群,陈媛媛.外商投资、污染产业转移与东道国环境质量[ J].产业经济研究,2012(6):1 ~ 9.

[24] 刘胜,顾乃华.官员治理、外商直接投资与地区环境污染——基于官员激励及其异质性视角[ J].经济体制改革,2017(2):24 ~ 30.

[25] 周开国,应千伟,钟畅.媒体监督能够起到外部治理的作用吗?——来自中国上市公司违规的证据[ J].金融研究,2016(6):193 ~ 206.

[26] 孔东民,刘莎莎,应千伟.公司行为中的媒体角色:激浊扬清还是推波助澜?[ J].管理世界,2013(7):145 ~ 162.

[27] 赵嘉仁,张晓明,钟磊.CEO权力、媒体关注与企业过度投资[ J].科学决策,2017(12):35 ~ 54.

[28] 潘孝珍,魏萍.媒体关注能否督促地方政府治理环境污染[ J].中南财经政法大学学报,2019(6):103 ~ 112.

[29] 于忠泊,田高良,齐保垒等.媒体关注的公司治理机制——基于盈余管理视角的考察[ J].管理世界,2011(9):127 ~ 140.

[30] Qiang Li, Tian Li, Hangtao Chen, et al.. Executives' Excess Compensation, Legitimacy, and Environmental Information Disclosure in Chinese Heavily Polluting Companies: The Moderating Role of Media Pressure[ J].Corporate Social Responsibility and Environmental Management,2019(1):248 ~ 256.

[31] 王波,吳倩,叶勇.媒体关注、市场化进程与企业社会责任履行——基于中国A股上市公司经验证据[ J].现代经济探讨,2017(7):30 ~ 36.

[32] 钟熙,宋铁波,陈伟宏等.外资持股、CEO决策视野与企业研发国际化[ J].科学学研究,2020(3):496 ~ 505.

[33] 戴亦一,潘越,陈芬.媒体监督、政府质量与审计师变更[ J].会计研究,2013(10):89 ~ 95+97.

[34] 胡珺,宋献中,王红建.非正式制度、家乡认同与企业环境治理[ J].管理世界,2017(3):76 ~ 94+187 ~ 188.

[35] 叶陈刚,王孜,武剑锋.公司治理、政治关联与环境绩效[ J].当代经济管理,2016(2):19 ~ 25.

[36] 潘爱玲,刘昕,邱金龙等.媒体压力下的绿色并购能否促使重污染企业实现实质性转型[ J].中国工业经济,2019(2):174 ~ 192.

[37] 李国柱,杜思涵.环境管制对污染行业空间分布的影响[ J].江汉学术,2018(2):49 ~ 55.

[38] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科学进展,2014(5):731 ~ 745.

[39] 方政,徐向艺,陆淑婧.上市公司高管显性激励治理效应研究——基于“双向治理”研究视角的经验证据[ J].南开管理评论,2017(2):122 ~ 132.

[40] 王红建,李茫茫,汤泰劼.实体企业跨行业套利的驱动因素及其对创新的影响[ J].中国工业经济,2016(11):73 ~ 89.

猜你喜欢

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

中国集体经济(2016年26期)2016-11-19

现代经济信息(2016年2期)2016-10-27

商(2016年28期)2016-10-27

商(2016年21期)2016-07-06

商场现代化(2016年16期)2016-07-02

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28