财政支持与绿色金融的创新促进效果研究

2021-08-26 02:38范亚莉魏艺璇覃朝晖丁志国

时代金融 2021年17期

范亚莉 魏艺璇 覃朝晖 丁志国

关键词:绿色金融 财政支持 企业创新 协同效应

一、引言

生態文明建设的转型背景下,绿色金融正成为推动绿色经济发展的重要力量。2012年原银监会发布《绿色信贷指引》,标志着绿色金融正成为未来金融发展的新趋势。2016年《关于构建绿色金融体系的指导意见》,对绿色金融的实施路径提出了更为翔实的指引建议。绿色金融包括绿色信贷、绿色债券和绿色基金等产品,其中绿色信贷占据主导地位。截至2018年末,中国21家主要银行机构绿色信贷达到9.66万亿元,对节能环保和污染防治等领域的支持力度较大①。不过,单纯的金融支持并不能从根本上改变绿色项目高成本和低收益的难题,而推动技术创新来实现绿色项目可持续性发展才是绿色发展的关键所在[1]。因此,如何通过绿色金融引导资金流向企业技术创新活动,成为绿色发展的核心命题。

现有研究对绿色金融是否能促进企业技术创新,仍未形成统一的结论。部分学者研究绿色金融对企业投融资活动的影响,认为绿色金融会影响污染企业的融资水平和投资倾向,进而促进企业技术创新[2]。也有学者认为,由于绿色金融激励和约束机制尚不完善,绿色金融对企业技术创新的短期影响不显著或负相关,不过长期而言两者关系趋于平稳[3]。还有部分学者认为,重污染企业本身能通过高利润来吸引外部资金,而不需要通过绿色信贷和债券来融资,因此绿色金融对技术创新的作用有限[4]。不难发现,绿色金融推进的内在逻辑是绿色信贷能提高企业贷款门槛和增强创新投入要素质量,来增强企业创新投入的积极性。不过,激励机制不合理和污染企业的低融资约束等因素可能会削弱促进效应。要评估绿色金融的效果,需要使用微观数据进行定量分析。

企业绿色技术创新活动具有较强的外部性,仅仅依靠市场力量会加重企业和金融机构的负担,因此构建合理的政府支持来促进绿色创新成为研究的重点。现有研究对政府支持是否能促进企业技术创新活动尚未形成统一观点。持肯定意见的学者认为,企业技术创新活动充满高风险,政府支持能有效降低企业研发成本,同时发出信号给外部投资者,进而提高企业的创新动机[5]。不过,也有学者对二者的促进效应存在质疑。政府支持“挤出”企业自身研发投入而降低企业创新水平[6]。政府的资金更多倾向于具有战略价值的创新项目,因而政府支持并没有直接提升企业绿色技术创新能力[7]。《关于构建绿色金融体系的指导意见》明确指出,需要金融与财政、环保等政策相互配合来解决绿色金融发展中存在的问题。不难发现,现有研究已经对政府支持是否能促进企业创新进行了研究,但较少涉及政府支持如何与金融政策相结合来实现企业技术创新。

毋庸置疑,技术创新是绿色发展的根本所在,绿色金融是绿色发展的活力所在,因而绿色金融与绿色技术创新的正向循环是绿色发展体系的关键。不过,现有文献对于绿色金融与技术创新的促进效果缺乏微观定量分析,也较少涉及政府支持和金融政策对企业技术创新的协同作用。本文的主要贡献包括:第一,使用以2009—2016年间制造业上市公司企业为研究对象,对绿色金融的创新促进效果进行实证分析,从而为绿色金融促进企业技术创新提供微观证据;第二,将政府支持与绿色金融共同纳入分析框架,以政府支持为调节变量分析政府支持与绿色金融对创新投资的协调作用,并细分政府支持的具体机制从而明确政府支持调控的着力点,发现政府支持能显著提高绿色金融对企业技术创新的促进效应。

二、理论假设

企业要集合现有资源实现绿色技术创新,需要大量资金支持。如何通过绿色金融体系引导资金流向企业技术创新活动,成为创新战略的重要问题之一。中国已经构建完善的绿色金融顶层设计,并且在机制设计、产品创新和国际合作上都积累了经验[1]。2012年原银监会《绿色信贷指引》强调,金融机构需要考虑企业信贷申请的环境风险,对环保不合规的企业或项目应拒绝授信。

绿色金融改变银行资金流向结构,并且对其他资金产生信息溢出,同时改变投融资活动中的风险分配机制,从而最终影响企业创新投入。首先,实施绿色金融政策后,金融机构在甄别投资项目时,将设定更为严格的放贷条件,更注重为绿色环保企业提供资金保障。如果企业达不到放贷条件,则无法获得绿色信贷,因此面临融资约束的企业也将有更强的意愿进行研发创新以满足绿色信贷要求。其次,金融机构信贷获得性也是其他社会性资金投入的重要参考指标。绿色信贷门槛提高,也会将其绿色投资理念传递给其他投资者。绿色项目也更容易吸引到银行信贷资金以外的资金,进而驱使企业增加绿色创新投入。最后,企业对创新效益的不确定性可能存在较多顾虑,完全依赖内部资金来推动绿色创新的动力有限。绿色金融支持可以分散和转移企业绿色创新过程中的风险,提高了企业创新的积极性。综上所述,绿色金融可通过资金导向、信息溢出和风险分担来改变企业的项目抉择,将更多资金配置到技术创新项目。基于上述分析,提出如下假设:

假设1:绿色金融能有效促进企业技术创新。

由于绿色项目投资具有较强的外部效应,财政支持可与绿色金融相结合,从而引导更多社会资本进入绿色项目[1]。首先,财政支持向外界传递其对绿色产业发展的鼓励,金融机构收到信号后可能响应政策号召而扩大绿色信贷规模。企业了解到政府和银行的政策偏好后,可能进行绿色创新以期获得更多的后续资金支持。其次,企业创新会面临许多不确定性,需要投入大量研发资金可能毫无成果。即便企业创新取得成功,也可能因为成本太高而无法付诸实践。政府支持可以通过增加前期投入或者补贴的方式,帮助企业分散风险,从而提高企业创新的动力。基于上述分析,提出如下假设:

假设2:财政支持能增强绿色金融对企业技术创新的促进效果。

财政支持能深化绿色金融的作用,不过既往实践表明,不当的支持可能会导致资源的浪费,甚至对企业投资产生挤出效应,因此需要进一步研究财政支持、绿色金融与企业技术创新的内在联系。政府对绿色金融的财政支持主要通过直接投入、间接投入和环境治理实现,因此本文进一步分析上述机制对企业创新的影响效果。

直接投入是地方政府以生态环境保护、资源合理利用以及经济循环发展为目的而直接进行的绿色投资,具体包括政府进行的绿色技术研发和生态保护项目投入等。地方政府直接投入资金于绿色项目,不仅能向投资者传递其对环境保护和生态文明建设的重视,并引导银行和社会投资者跟随政府的绿色投资趋势,同时也能降低绿色项目的前期投入,从而降低企业绿色创新投入的风险。在直接投入较多的城市,企业更容易受到绿色信贷指引的影响,因此政府绿色投资能增强绿色金融对企业技术创新的促进作用。

间接投入并非针对绿色项目,而是针对城市基础社会建设的投入。基础设施为企业经济活动所必需的物质条件,能使人力、资本与技术等要素聚集和共享,改善企业经营的外部环境。外部环境的改善减少了企业前期投入,降低了企业创新投资的风险,因此良好的基础设施条件能更好地促进绿色金融对技术创新的正向影响。反之,如果外部基础设施不足,企业和银行更为担心企业经营和创新的风险,因此绿色金融对企业技术创新的促进效果不佳。

环境治理决定生态文明建设进程,关系企业绿色创新的动力。在环境治理不严格的区域,企业可能由于传统技术的利润而沿袭旧有技术,因此创新的动力不强。随着政府环境治理力度增大,高污染、高排放以及产能过剩的企业将逐渐被淘汰,企业因具有更强的紧迫感而进行技术创新。为了满足政府环保标准,企业不得不对其生产技术进行升级,更为倾向于将资金投入绿色创新活动,因此政府环境治理可以增强绿色金融对企业技术创新的促进作用。基于上述分析,提出如下假设:

假设3:政府可通过直接投入、间接投入和环境治理三种渠道来影响绿色金融对企业技术创新的促进效果。

三、实证模型设定

(一)样本与数据

本文以2009—2016年中国A股制造业上市公司为研究样本,同时遵循以下标准对样本进行了筛选与处理:剔除ST、PT等财务状况异常股票;剔除缺失值的样本;对公司层面的连续变量进行上下1%的缩尾处理。上市公司财务指标、研发投入和其他数据来源于国泰安(CSMAR)数据库,城市数据来源于《中国统计年鉴》《中国工业统计年鉴》和《中国绿色发展指数报告》。

(二)模型构建

为研究绿色金融对企业技术创新的影响,本文分别构建了行业和年份固定效应模型(1)检验研究假设1,具体形式如下:

模型(1)中被解釋变量为企业技术创新RD,选用企业研发强度衡量,具体为研发投入占主营业务收入比例。参考已有文献,核心解释变量绿色金融GF用各省六大高耗能产业利息支出占工业产业利息总支出比例的相反数来表示。控制变量Control具体包括企业规模Size;企业成立年限Age;资产收益率ROA;资产负债率Lev;企业投资机会TobinQ;企业性质State,用虚拟变量表示,1和0分别代表国有企业和民营企业。本文设置行业差异的虚拟变量(Industry)和时间虚拟变量(Year)来表示不同制造业和不同年份,其中j、t分别代表行业和年代,εjt 为随机扰动项。

为研究地方财政支持的协同效应和影响渠道,本文分别构建了行业和年份固定效应模型(2)和(3)检验研究假设2,具体形式如下:

(2)中Gov代表财政支持,相关数据来自《中国绿色发展指数报告》。(3)中Msm分别代表直接投入Inv,间接投入Inf和环境治理Env,其他变量与模型(1)中的一致。为了减少多重共线性,对绿色金融GF、政府支持Gov、间接投入Inf、直接投入Inv和环境治理Env实行了中心化处理。

四、实证结果分析

(一)基本结果

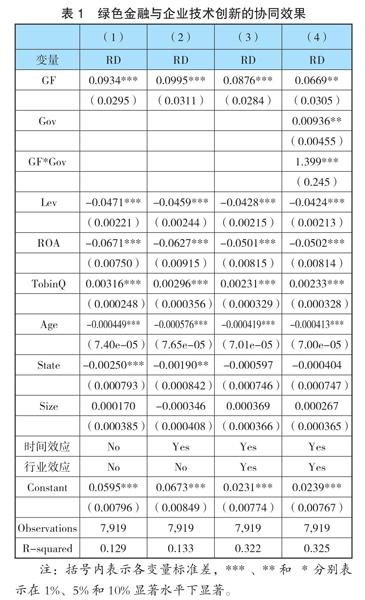

表1中第(1)至(3)列报告的是模型1的回归结果,绿色金融GF在1%的水平下显著,说明绿色金融对企业技术创新有促进作用。具体而言,地方政府绿色金融水平每提高1%,企业技术创新水平将提高2.95%。说明面临融资约束的企业为了获得银行更多贷款支持,更倾向于增加研发投入,因此金融机构扩大绿色金融的投放可以促进企业技术创新。在添加时间效应和行业效应后依然不影响回归结果,表明该结果具有稳健性。

表1中的第(4)列显示绿色金融、政府支持与企业技术创新的回归估计结果。回归结果可知:政府支持与绿色金融的交互项每提升1%,企业技术创新水平提升2.45%,由此可以看出政府支持能够增强绿色金融对企业技术创新的促进作用,假设2得以验证。政府支持向外界传递其对绿色产业发展的鼓励,号召银行扩大绿色信贷规模,另又能帮助企业分散创新活动的风险,进而提高绿色金融的创新效果。因此,地方政府应加大对企业创新的支持,帮助企业更好地利用绿色资金来实现技术创新。控制变量包括资产负债率、资产收益率、托宾Q、成立年限、企业性质和企业规模。表1所示,资产负债率衡量企业的负债水平,对企业创新有显著负向影响。资产负债率越高,财务风险越大,可能会带来资金流不足的问题,不利于企业创新活动。资产收益率衡量企业收益水平,资产收益率高的企业,处于生命周期中的成熟期阶段,因而创新的积极性不高。托宾Q衡量企业投资机会,对企业创新有显著正向影响。企业成立年限对创新有负向影响,与理论预期一致。成立较久的企业各方面都比较稳定,做出改变会支付较多成本,因而创新积极性不高。企业性质对创新有负向影响,表明民营企业创新水平更高,与理论预期一致。国有企业可以享受国家更多贷款政策和资源优惠,且它特殊的产权属性使其存在委托代理问题,因而该类企业的创新积极性并不高;民营企业在决策时有更大自主权和决定权,由于所受资源有限,会为了获得更多银行和政府支持而创新。

(二)进一步分析——机制分析

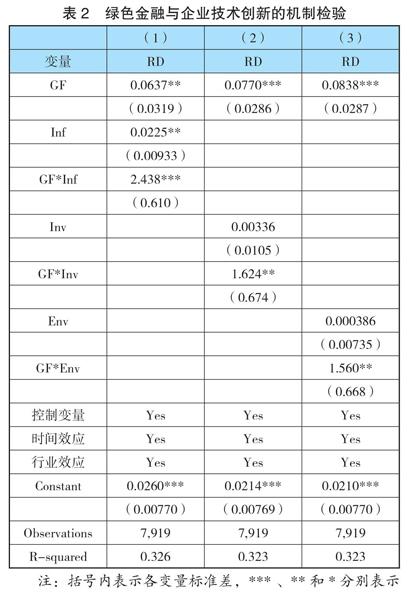

为了进一步分析政府支持对绿色金融和企业创新的影响路径,本文将政府支持细化为直接投入、间接投入和环境治理三个机制,分别对其促进效果进行实证检验,具体结果见表2。

第(1)列表示绿色金融、基础设施对企业技术创新的影响。结果表明:政府间接投入的回归系数在1%的水平上显著为正,同时政府间接投入与绿色金融的交互项系数也在1%水平上显著为正。说明政府间接投入既可对企业技术创新产生直接作用,也可通过绿色金融间接影响企业技术创新,即基础设施建设能够促进绿色金融对企业技术创新的正向影响。政府基础设施能够促进要素流动,改善企业经营的外部环境,从而减少企业前期投入,降低企业投资风险,因此能提高绿色金融对技术创新的正向影响。

第(2)列表示绿色金融、政府直接投入对企业技术创新的影响。结果表明:政府直接投入的回归系数不显著,但是政府直接投入与绿色金融的交互项系数在5%的水平上显著为正。说明政府直接投入对企业技术创新更多体现在间接影响。部分学者认为政府投入对企业技术创新形成“挤出效应”。本文结果表明政府直接投入虽不能直接带动企业技术创新,但能通过影响绿色金融来间接促进企业技术创新,因此政府仍应加强对绿色环保的直接投入。

第(3)列表示绿色金融、政府环境治理、对企业技术创新的影响。回归结果表明:政府环境治理的回归系数不显著,政府环境治理与绿色金融的交互项系数在5%的水平上显著为正。说明政府环境治理对企业技术创新更多体现在间接影响绿色金融而促进企业技术创新。也就是说,政府环境治理越严格,绿色金融对企業技术创新的效果更好。政府环境治理力度增大,将不断淘汰高污染、高排放企业,因此会迫使企业将获得的资金用于技术创新,增加自身的绿色化程度。

综上所述,政府直接投入、政府间接投入和政府环境治理均能有效增强绿色金融对企业技术创新的影响,不过三种机制存在细微差别。政府间接投入不仅可以影响企业技术创新,还能间接影响绿色金融对技术创新的促进作用。政府直接投入和政府环境治理对企业创新的影响更多体现为间接效果,直接效果并不明显。

五、研究结论

本文梳理了绿色金融对企业技术创新的影响机理,厘清了政府支持作用在绿色金融对企业技术创新作用中的调节效应,分析绿色金融和政府支持对企业技术创新的共同影响作用。结果发现:一是绿色金融能通过资金导向、信息溢出和风险共享等渠道来显著促进企业的技术创新;二是政府支持与绿色金融能对企业技术创新产生协同效应,加大政府支持能促进绿色金融的创新效果;三是政府直接投入和环境治理对企业技术创新的直接作用有限,不过能通过绿色金融间接影响企业技术创新。

注释:

①数据来源《中国绿色金融发展指数报告》。

参考文献:

[1]马骏.马骏:绿色投资新领域[J].国际融资,2020(06):44-46.

[2]Benfratello L ,Schiantarelli F ,Sembenelli A . Banks and innovation: Microeconometric evidence on Italian firms[J]. Journal of Financial Economics,2008,90(2):197-217.

[3]张云辉,赵佳慧. 绿色信贷、技术进步与产业结构优化——基于PVAR模型的实证分析[J]. 金融与经济,2019,500(04):43-48.

[4]叶勇飞.“绿色信贷”的“赤道”之旅[J].环境保护,2008,393(07):46-48.

[5]李瑞茜,白俊红.政府R&D资助对企业技术创新的影响——基于门槛回归的实证研究[J].中国经济问题,2013,278(03):11-23.

[6]钱丽,王文平,肖仁桥.共享投入关联视角下中国区域工业企业绿色创新效率差异研究[J].中国人口·资源与环境,2018,28(05):27-39.

[7]Tan Y.,Tian X.,Zhang C.,et al.. Privatization and Innovation:Evidence from a Quasi-Natural Experience in China[J].Social Science Electronic Publishing,2014,08(8):87-98.

基金项目:国家社会科学基金项目(17BJY183);三峡大学高层次人才科研启动基金(三峡大学2019-37)。

作者单位:三峡大学经济与管理学院

猜你喜欢

社会科学战线(2022年7期)2022-08-26

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

商情(2016年42期)2016-12-23

对外经贸实务(2016年12期)2016-12-22

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

中国市场(2016年15期)2016-04-28

山西大同大学学报(自然科学版)(2016年6期)2016-01-30

中国流通经济(2015年10期)2015-12-05