中日韩在W T O与F T A体制下的农产品关税配额比较分析

2021-09-14 06:06全银华

海关与经贸研究 2021年4期

全银华

一、引言

不论是在多边贸易体制还是在双边贸易体制下,农业关乎最基本的粮食安全和社会稳定问题,故是否要全面开放农产品贸易议题具有一定的特殊性和敏感性。(1)李红梅、宗会来:《自由贸易协定谈判中敏感农产品的划分及处理方式》,《世界农业》2008年第12期。(2)叶兴庆:《加入WTO以来中国农业的发展态势与战略性调整》,《改革》2020年第5期。因此,农业问题一直以来受到各国的高度重视,是贸易谈判的核心焦点。历时八年的乌拉圭谈判,最终在市场准入方面发生重要的系统性变化,那就是废除非关税措施并转向以约束性关税措施为主导的贸易体制。然而在此关税化过程中,由于成员国间的发展程度、资源禀赋等不同导致对农业保护程度有所不同,因此各国对农产品全面关税化产生了激烈的讨论。一方面出口国担忧高关税带来的他国市场准入问题,另一方面进口国则担忧因农产品的全面开放而带来的产业冲击。在此背景下,WTO引入了“关税配额”机制,即在特定时期内对某项进口商品规定一定量的配额,在规定的配额内给予减税甚至是免税的待遇,而对于超过配额的部分征收较高的关税。该机制虽然不仅限于农产品,但是绝大部分关税配额产品属于农产品范畴。可以说关税配额是为缓解成员国之间就敏感农产品市场开放与否的意见对立而产生的妥协物,同时又不可否认它是农产品市场准入方面的重要内容之一。(3)柯炳生、韩一军:《世界贸易组织中的关税配额问题与中国的对策研究》,《中国农村经济》2003年第4期。

根据WTO最新整理资料显示,截至2019年12月,包括中国、美国、欧盟、日本,韩国等40个国家和地区设有1126种关税配额产品。这40个国家和地区涵盖了全世界大部分主要经济体及主要农产品出口国和进口国(见图1)。其中关税配额产品设立范围在1~10种的国家有15个,11~20种的国家有11个,21~50种的国家有6个,51~100种的国家有6个,超过100种的国家有2个。

图1 2019年设有关税配额的WTO成员分布(深色部分)

目前,借《区域全面经济伙伴关系协定》(RCEP)签订之势,各方正积极推动中日韩FTA,本文希望通过比较分析三国在WTO和FTA不同贸易体制下的关税配额管理情况,归纳其特点,对中国有效管理关税配额提供几点有意义的政策建议。

二、文献综述

根据可查资料显示,中国最早有关“配额”问题的研究可以追溯到1978年,(4)程可:《自动出口配额与“自限”协定——资本主义的一种非关税壁垒》,《国际贸易问题》1978年第2期。而有关“进口配额”的研究则是从1981年开始。(5)俞敦仁:《进口配额制》,《外贸教学与研究》1981年第1期。直到1999年,即中国入世的两年前,大多数有关关税配额的研究对象是其他国家和地区,配额产品也主要涉及工业纺织品原材料棉、毛等。1996年,当时的中国海关国际关税处颁布了《关税配额制度简介》,这是对关税配额制度的概念及其运作原理做出说明阐述的早期材料之一。

以2001年中国加入WTO时间为节点,前后涌现了较多有关农产品关税配额的研究成果。研究内容大致分为两类:一类是关税配额的经济理论分析,另一类则是关税配额的政策分析。由于经济理论相对不变,而农产品生产、贸易常常受到变化多端的自然气候及国际政治环境的影响,因此相较于前者,后者在关税配额研究中占据主要地位。在众多的学者当中,柯炳生和韩军一在关税配额研究领域提供了较多详实的参考依据。

2002年,柯炳生在分析加入WTO对中国农业影响的研究中表示,相较于其他产业,农业是受冲击最快的部门。虽然挑战与机遇并存,但是挑战显得更为突出、直接,特别是在棉、糖、粮、油等商品化较高的地区(如新疆、吉林、黑龙江等地),因对这些商品的配额量设置较大,且在配额内关税又低,农民收入受影响的可能性较高。同时,柯炳生还强调棉、糖、油的配额数量基本持平或远远超过历史上任何一年的实际进口数量,因此关税配额的影响要远远大于关税削减所带来的影响。(6)柯炳生:《加入WTO与我国农业发展》,《中国农村经济》2002年第1期。而针对关税配额量,程国强在1999年的研究中曾表示,确定农产品的关税配额量是中国入世谈判的棘手问题之一。(7)程国强:《中国农产品贸易:格局与政策》,《管理世界》1999年第3期。

2003年,柯炳生和韩军一在中国加入WTO两年之际,对已向WTO通报关税配额履行情况的38个成员方的关税配额产品、数量、管理方法、执行情况等进行了全面深入的分析,并通过与中国的WTO关税配额进行横向比较,给当时新一轮世贸农业谈判中有关关税配额的制度改革提供了建设性的应对方案。(8)柯炳生、韩一军:《世界贸易组织中的关税配额问题与中国的对策研究》,《中国农村经济》2003年第4期。这对于刚加入WTO不久的中国,在保障农民的利益、减少WTO对农业所带来的冲击方面具有重要的现实意义。

韩一军在2005年对各个国家关税配额产品的管理特点、有关关税配额在谈判中的主要争论点做出了进一步的剖析。韩一军指出焦点主要集中在如何扩大配额量和配额的规范管理上。他强调,一方面关税配额的扩大会对中国农产品的进出口贸易产生影响,因此必须要进行谨慎客观的估计;另一方面,由于各成员之间还存在多样的配额管理方法,特别是那些带有不公平色彩的管理方法依旧被执行,因此管理方法进一步受到约束也是必然。(9)韩一军:《农产品关税配额研究(上)》,《世界农业》2005年第9期。(10)韩一军:《农产品关税配额研究(下)》,《世界农业》2005年第10期。虽然中国入世条件苛刻,但中国采用的混合管理方法中的“国营贸易”管理方式被认为是破坏公平竞争的市场准入原则,仍被许多WTO成员诟病。因此谭砚文和温思美建议中国政府有必要密切关注与此有关的争论进展以维护自身利益。(11)谭砚文、温思美:《新一轮农业谈判关税配额的争议及中国的立场》,《国际经贸探索》2006年第3期。

除以上主要的政策分析研究之外,田志宏、程杰和鄂德峰等对关税配额的经济理论提供了较为全面的阐述分析。(12)程杰、鄂德峰:《关税配额未完成:理论根源与实证分析》,《国际贸易问题》2009年第7期。(13)田志宏等:《关税配额的经济理论与政策分析》,《中国农业大学学报》2000年第5期。然而,不论哪种类型的关税配额研究,大多数的分析框架是基于WTO体制。FTA体制下的关税配额研究相对处于空白阶段。此外,韩国和日本作为中国的重要贸易邻国及农产品进口大国,对其关税配额的研究也明显不足。

三、数据介绍及分析方法

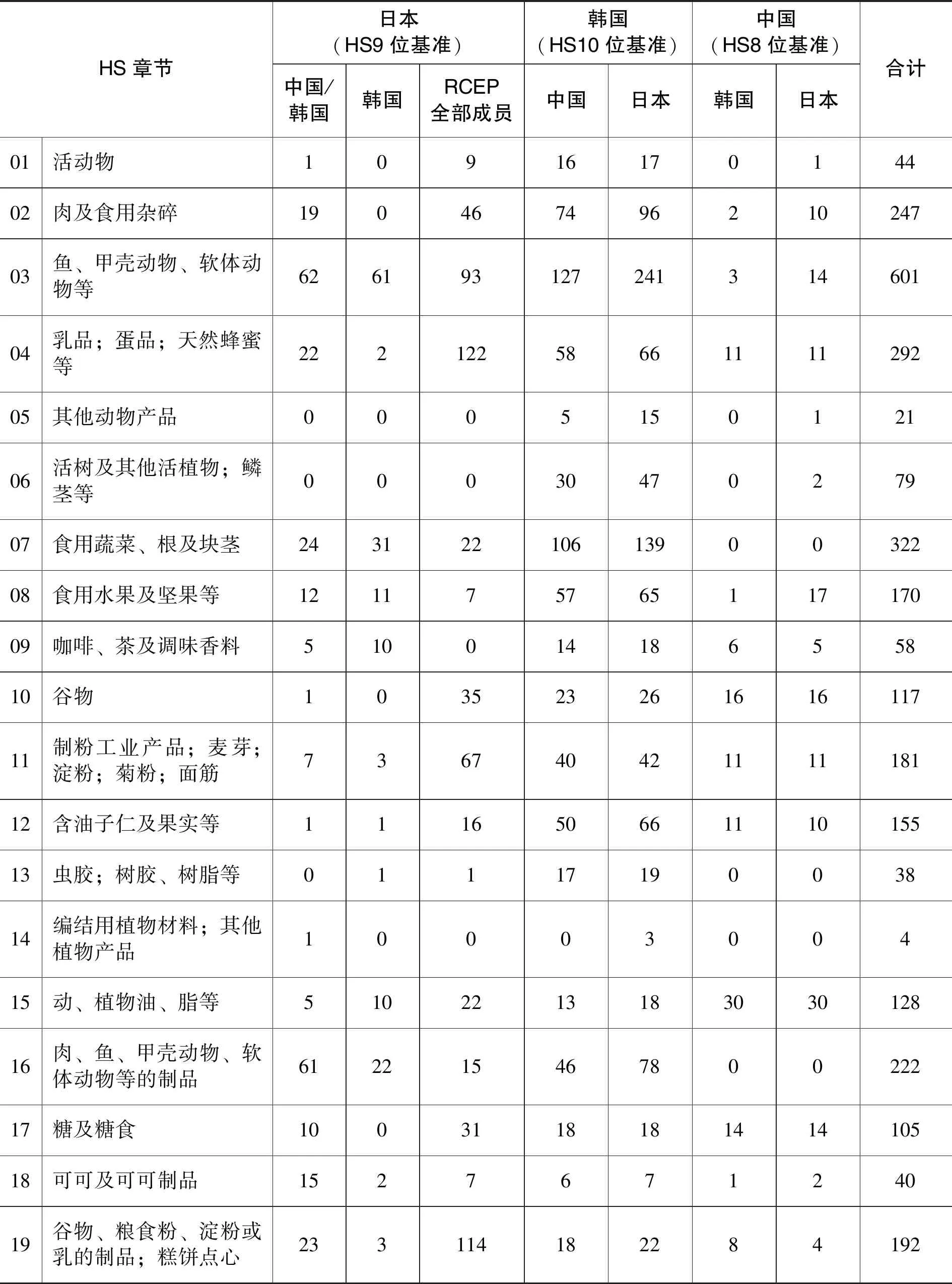

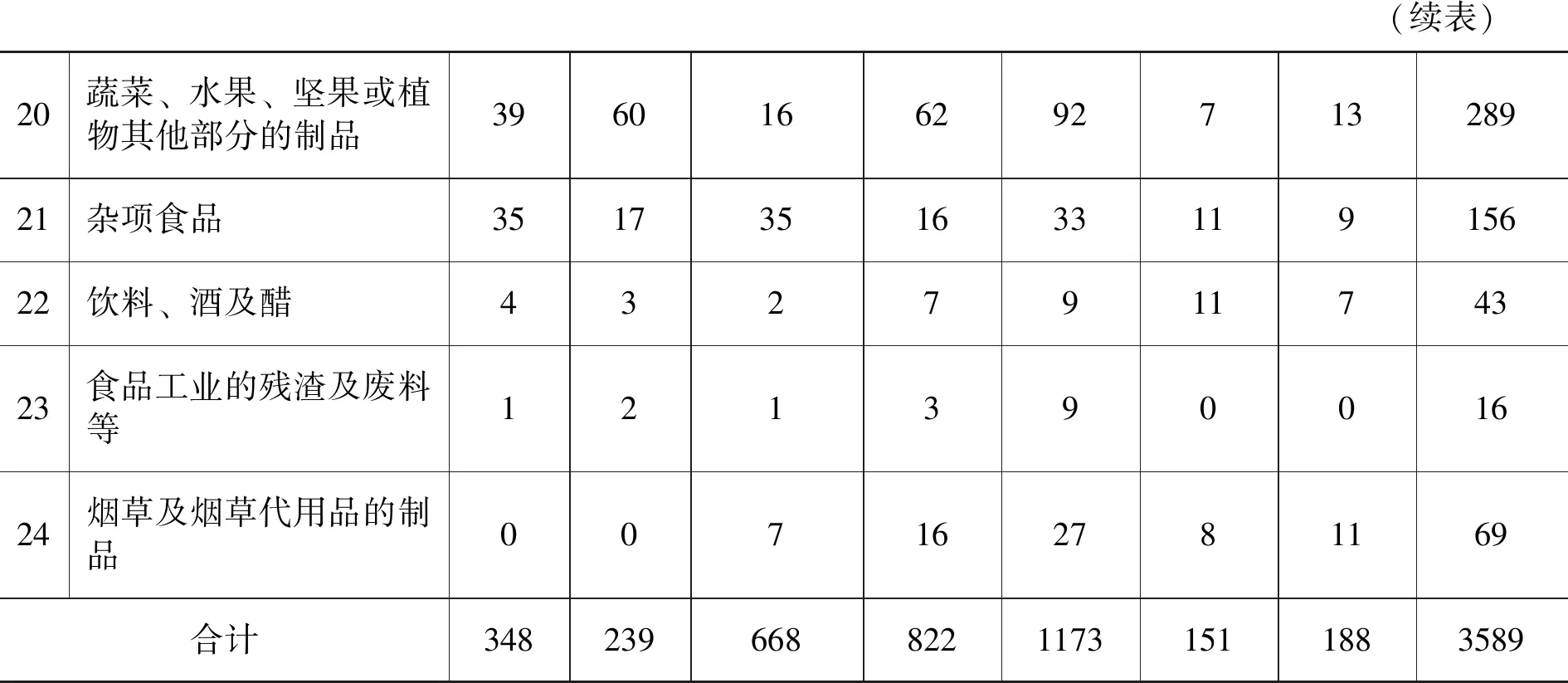

中日韩三国的农产品关税配额产品种类依次是7种、20种和67种。本文从关税配额种类由大到小的顺序依次进行分析,分析内容主要围绕关税配额的产品种类、设置总量、配额内税率、进口管理方法和配额完成率等五个方面逐步展开。

在各国FTA的选择上,为便于进行横向比较,本文主要依据以下条件进行了筛选:1.截至2021年1月1日该协定是否生效,2.该协定是否包含关税配额内容,3.某一国是否同时与中日韩中至少两国签订了FTA,4.协定签订国家是否为重要的贸易伙伴。根据额筛选结果,中国的两个FTA协定是同时于2015年12月生效的中韩FTA和中澳FTA;日本的两个FTA是于2018年12月生效的《全面与进步跨太平洋伙伴关系协定》(下文简称CPTPP)和于2019年2月生效的日-欧盟FTA(以下简称日欧FTA);最后,韩国的三个FTA是于2012年3月生效的韩美FTA,以及同时于2015年12月生效的韩-欧盟FTA(以下简称韩欧FTA)和中韩FTA。

在数据方面,由于WTO成员间的信息通报不完全,导致在某些方面WTO的数据不可避免地滞后于FTA的数据,而且FTA间的生效日期不同也在一定程度上影响了数据的同步性。

四、中日韩在WTO与FTA体制下的农产品关税配额比较

(一)韩国在WTO与FTA体制下关税配额比较

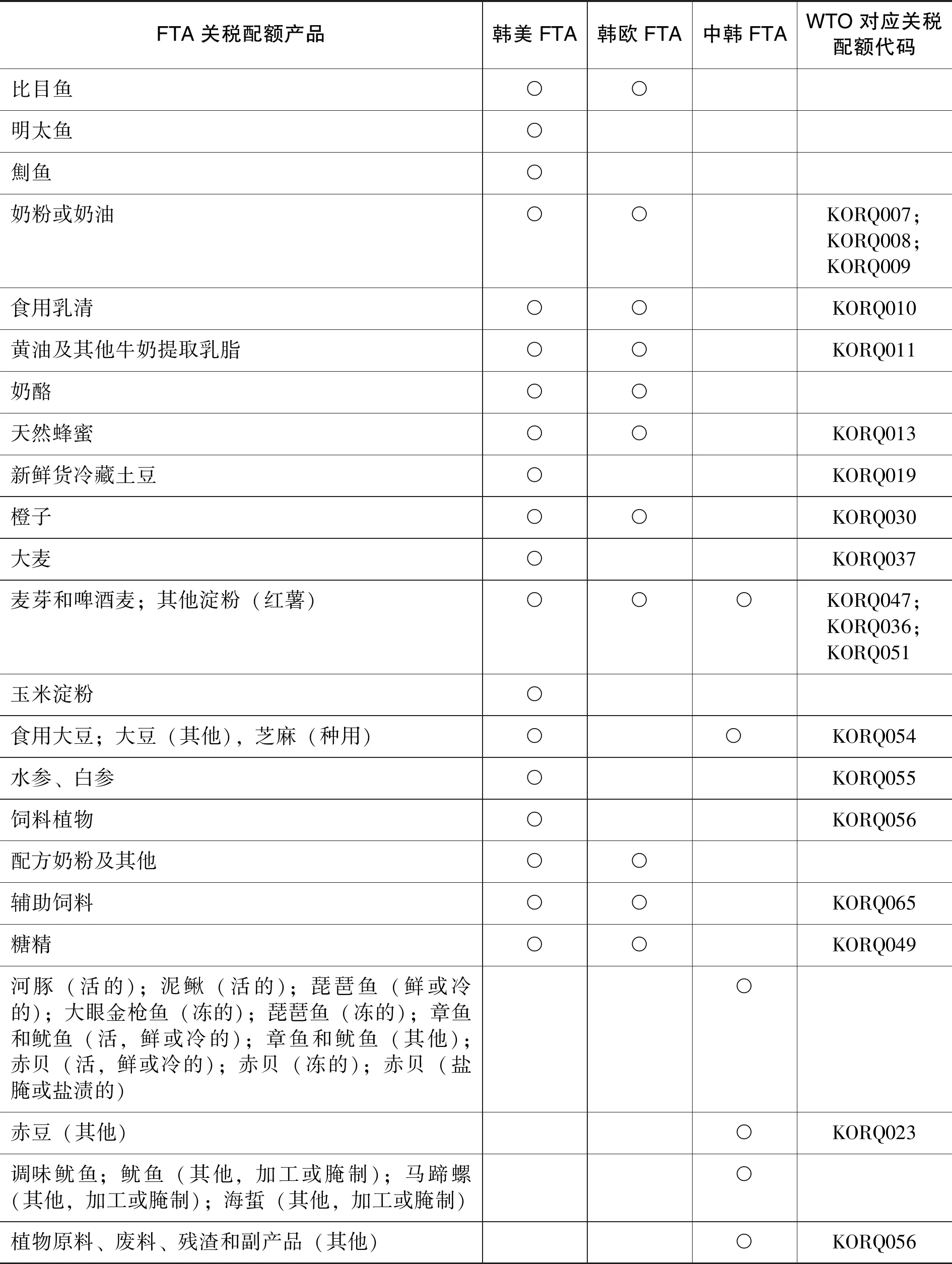

1. FTA的关税配额种类远少于WTO,但两者具有一定的互补性。韩国在1995年入世时,设有67种(216个HS8位税目)关税配额产品,其中由于鸡肉(1997年)、猪肉(1997年)、牛肉(2001年)及橘汁(2004年)等四种产品已全面开放(即实行单一税率制),因此目前在WTO体制下,实际意义上的关税配额只有63种。而在韩美FTA、韩欧FTA和中韩FTA中,韩国分别设有19种、11种和6种关税配额产品,三个FTA共同的关税配额产品只有麦芽和啤酒麦一种,与WTO关税配额重合的产品则共有19种(见表1)。

表1 韩国FTA与WTO关税配额产品对比

在FTA体制下,韩国分别对美国、欧盟和中国设立了不包括在WTO关税配额内的HS03章(鱼、甲壳动物、软体动物及其他水生无脊椎动物)产品,同时还对中国特别设立了HS16章(肉、鱼、甲壳动物、软体动物及其他水生无脊椎动物的制品)产品。这主要是因为HS03章是中国长期主要出口的农产品,同时也是韩国具有出口竞争优势的农产品。此外,韩国的关税配额不仅在WTO和FTA体制下体现了较强的互补性,在FTA之间也体现了弱互补性。例如,在韩欧FTA与韩美FTA中,对糖精同一种类关税配额分别设立了完全不重合的税目;而在韩美FTA和中韩FTA中,对大豆分别设立了不重合税目。

2.主要FTA设置的关税配额量不足WTO关税配额量的5.0%。根据2019年韩国向WTO通报的数据,关税配额总量为9045000吨(排除其他计量单位)。以2020年为基准,韩美FTA关税配额量为321062吨,占WTO配额总量的3.5%;韩欧FTA关税配额量为75798吨,占WTO配额总量的1.0%,同时也占韩美FTA配额量的23.6%;韩中FTA配额量为134738吨,占WTO配额总量的1.5%,同时也占韩美FTA的42.0%。

在本文研究的FTA协定当中,韩国对于关税配额的过渡期设置的期限最长。例如,在韩美FTA中,若部分产品的最终配额量欲达到没有限制,即完全开放的程度,那么需要短则10年长则18年的时间。而另一部分不完全开放的产品则是选择从第六年开始,配额内数量以每年3.0%的增长来满足国内的增长需求。(14)详见《韩美FTA协定文本》附录2-B-1:https://www.fta.go.kr/webmodule/_PSD_FTA/us/doc/eng/05-TRQ_Appendix_KOR.pdf.

3.主要FTA的配额内关税率设为零,降税程度明显。韩国一直以来对农产品的保护程度较高,根据WTO发布的最新数据,2019年韩国农产品最惠国简单平均税率高达56.8%,居世界第二位,而日本和中国分别是15.5%、13.9%。对于WTO关税配额内税率,韩国设定的区间在0~50.0%,这当中仅对63种产品中的5种采取了零关税,征收最高税率50.0%的产品却多达7种。然而在FTA体制下,韩国对配额内关税均设置为零。

4.FTA体制下采用的关税配额管理方法相较WTO体制更为单一且市场化。WTO将关税配额的管理方法大致分类为10种(本文不讨论附加条件)。韩国采用了其中的国营企业、拍卖竞标、以往进口、先来先用和混合方法等5种配额管理方法(若包含应用关税方法则一共是6种),是2018年所有成员方中继挪威(6种)采用方法最为多样的国家之一。然而在FTA体制下,韩国基本只采用拍卖竞标和按需发证2种管理方式,并且对半数以上的关税配额产品采用了拍卖竞标,这与在WTO体制下仅对63种关税配额产品的2种产品采用拍卖竞标形成了鲜明的对比。

5.FTA关税配额算术平均使用率高于WTO关税配额使用率。2014年至2018年,韩国6年间的WTO关税配额平均使用率为58.0%;2019年至2020年,两年间的韩美FTA关税配额平均使用率为61.9%,韩欧FTA关税配额使用率为94.5%,中韩FTA关税配额使用率为83.7%。

(二)日本在WTO与FTA体制下关税配额比较

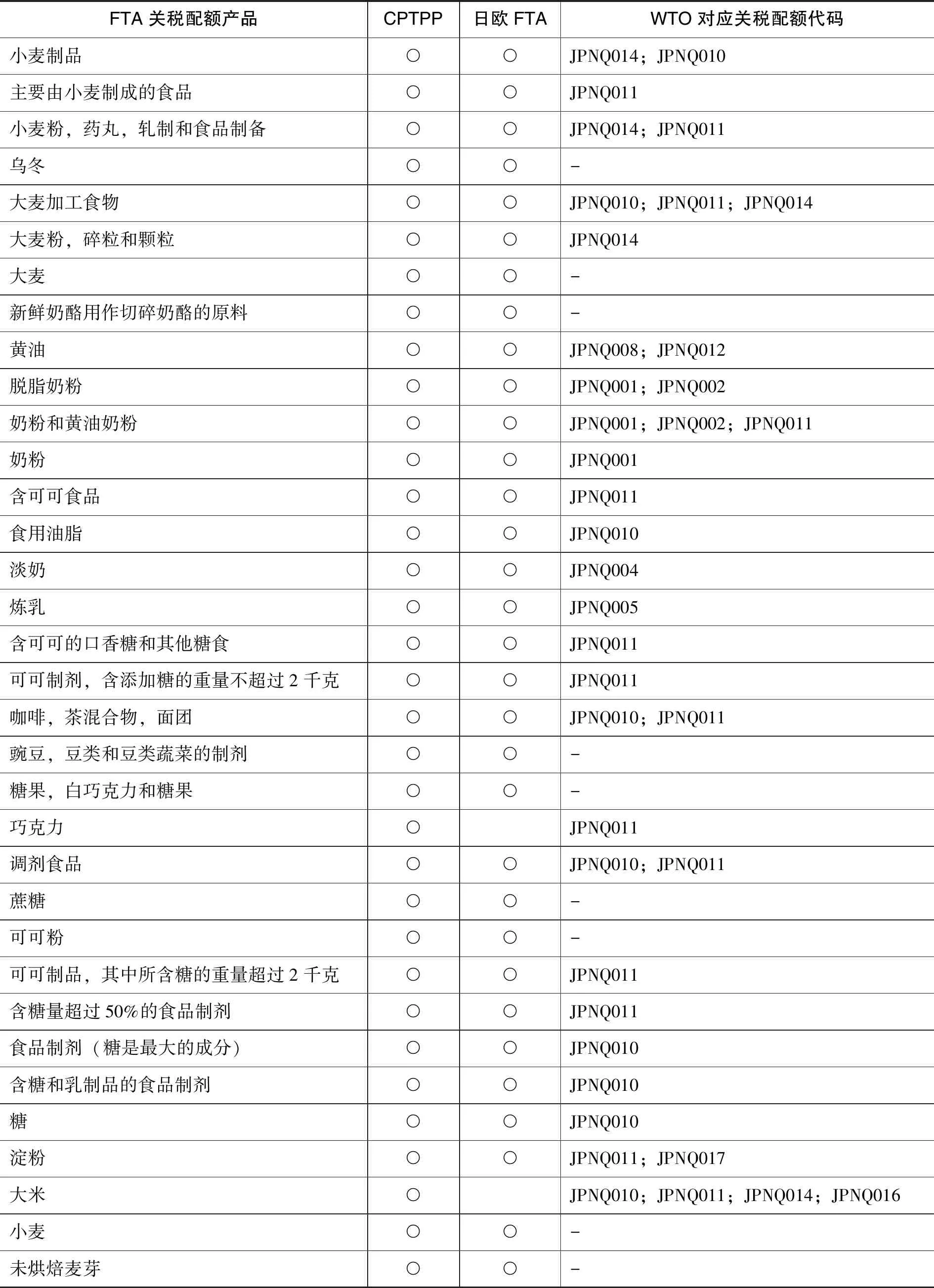

1.FTA的关税配额种类多于WTO,原因在于FTA关税配额产品呈现细分化特点。日本从1995年入世至今,在WTO设有20种(66个HS6位税目)关税配额产品,而在CPTPP协定设有33种全球配额产品和9种国别配额产品,日欧FTA则设有25种关税配额产品。两个FTA里设定的关税配额种类均多于WTO的关税配额产品数量,主要原因是日本把WTO的一种关税配额产品拆分为多个或包含于多个FTA关税配额产品。比如,日本把WTO关税配额代码为JPNQ011(其他一般用途的乳制品)产品分成了15种FTA关税配额农产品,其中单独成为FTA关税配额的产品为8种(见表2)。

表2 日本FTA与WTO关税配额产品对比

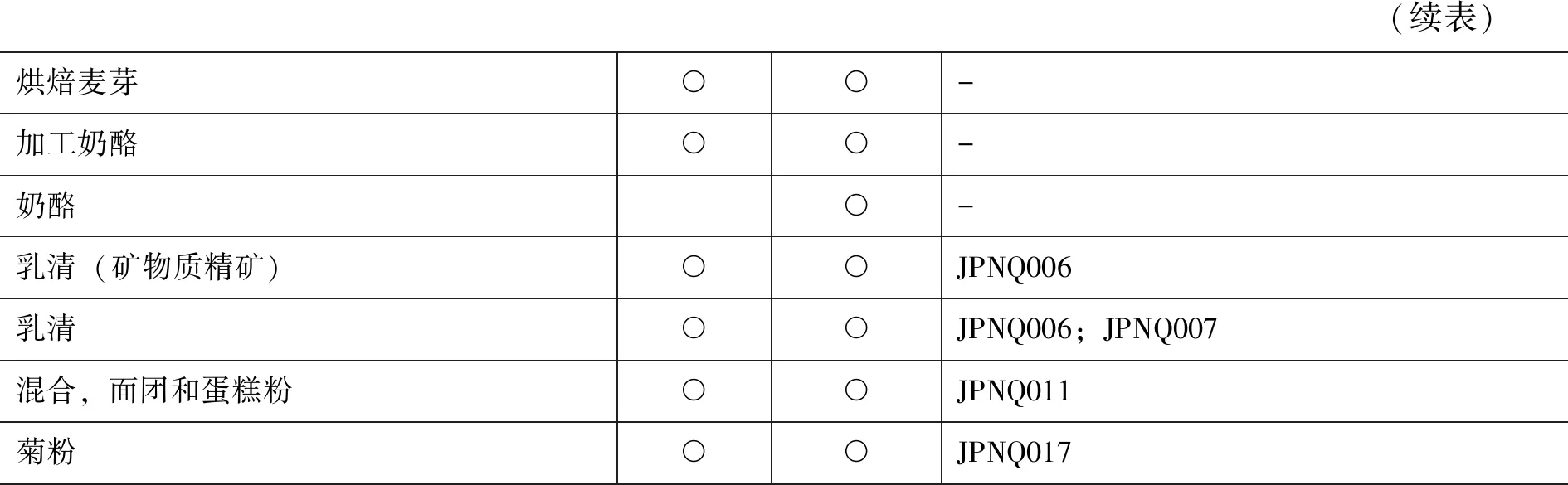

(续表)烘焙麦芽○○-加工奶酪○○-奶酪○-乳清(矿物质精矿)○○JPNQ006乳清○○JPNQ006;JPNQ007混合,面团和蛋糕粉○○JPNQ011菊粉○○JPNQ017

日本共有13种WTO关税配额产品与FTA关税配额农产品重合。此外,几乎全部日欧FTA的关税配额产品包含在CPTPP中,只有大米和巧克力排除在外。大米一直以来都是日本的敏感农产品,然而由于欧盟的禁止,大米(另包含鲸鱼肉和海草)并未能包含在日欧FTA协定的关税配额之内。

2.主要FTA设置的关税配额量不足WTO关税配额量的10.0%。根据日本向WTO通报的数据,2018年WTO的关税配额总量为8615000吨。CPTPP的最终关税配额量为660275(其中国别配额为44.6%)吨,占WTO关税配额总量的8.8%。而2020年,日欧FTA的关税配额量为27233吨,占WTO关税配额量的3.6%,同时也是CPTPP关税配额量的41.2%。

另外,在FTA体制下虽然日本的关税配额过渡期间相较韩国短3年(如日欧FTA),然而日本与韩国不同的是,日本并未在一定的过渡年限以后对配额量做出完全开放,相反95.0%以上的关税配额按照一定的比例逐年增量,并最终会保持在某一个定量。

3.两种贸易体制下,配额内税率相对韩国的降税程度并不显著。据2018年数据显示,日本WTO关税配额内税率范围设定在0~40.0%。其中,仅有2种产品的全部税目和另外4种产品的部分税目的配额内税率为零,而CPTPP的配额内税率范围在0~35.0%,其中零关税的产品占66.7%。日欧FTA的关税配额内税率范围在0~32.5%,其中零关税的产品占60.0%。由于在WTO关税配额产品中唯一设置最高税率(40.0%)的JPNQ019(蒟蒻的根茎)并未包含在两个FTA关税配额当中,因此可见在两种贸易体制下,日本对配额内税率的降税程度并不明显。此外,不管是在WTO还是在FTA体制下,配额内平均税率最高的产品均集中于乳制品。

4.在FTA体制下,日本的国营贸易管理比例呈现不降反增的趋势。在WTO体制下,日本采用的关税配额管理方法有国营企业、拍卖竞标、按需发证等3种,并且在20个关税配额产品中仅对大米采用了国营贸易。而在CPTPP中,日本采用的关税配额管理方法是国营贸易和按需发证2种。其中,采用国营贸易的关税配额产品有小麦制品、小麦粉,药丸,轧制和食品制备、大麦加工食物、大麦粉,碎粒和颗粒、大麦、大米及小麦共7种,占CPTPP关税配额产品的16.7%。在日欧FTA中,对关税配额也同样采用了国营贸易和按需发证2种。其中,采用国营贸易的关税配额产品有小麦制品、小麦粉,药丸,轧制和食品制备、大麦粉,碎粒和颗粒、大麦加工食物、大麦及小麦共6种,占日欧FTA关税配额产品的24.0%。通过以上两种FTA的关税配额管理方法,可以看出日本政府在FTA体制下对关税配额的监控力度更强。

5.与韩国相反,日本的FTA关税配额算术平均使用率低于WTO关税配额使用率。根据2018年数据显示,日本的WTO关税配额平均使用率为68.1%,使用率达到65.0%(包含65.0%)的产品有9种。2020年CPTPP关税配额使用率为28.2%,其中全球关税配额使用率为35.4%,而国别关税配额仅为5.1%。同年,日欧FTA关税配额使用率为30.4%,使用率达到65%(包含65%)的产品有7个,而使用率为0%的产品有11个。虽然在FTA体制下关税配额使用率较低,但是日本通过在协定里(如在CPTPP协定)添加相关条文来明确规定可以免除关税配额使用义务。

(三)中国在WTO与FTA体制下关税配额比较

1.中国的关税配额种类在两种贸易体制下均呈现少且重复种类在税目上保持同步的特点。中国在2001年入世时,对豆油、棕榈油、菜油、小麦、玉米、大米(分为中短粒米和中长粒米)、食糖、棉花及羊毛等10种产品设定了关税配额。2005年,商务部通过第93号公告《取消豆油、棕榈油、菜籽油进口关税配额和进口国营贸易管理实行自动进口许可证》,明确表示不再对豆油、棕榈油和菜籽油3种农产品进行关税配额管理,因此中国目前在WTO设有7种(39个HS8位税目)关税配额产品。

在中韩FTA协定里,中国并未明文设立关税配额产品,而是对敏感产品采用了阶段性减税和保持基准税率的方法取而代之。以HS01—24章节为基准,中国对85种HS8位税目农产品保持了基准税率。与此同时,对24章节以外的羊毛和棉花也保持基准税率,税目与WTO关税配额产品的税目一致。若把FTA体制下的保持基准税率等同于WTO体制下应用关税的配额管理方法,那么中韩FTA与WTO关税配额重合的农产品共4种。在中澳FTA里,中国仅对羊毛设立了国别关税配额,税目也与WTO保持了一致,并未进行重组或拆分(见表3)。

表3 中国FTA与WTO关税配额产品对比

2.FTA羊毛关税配额量占WTO的12.1%。2019年,中国WTO关税配额量为25828000吨。按配额量从大到小顺序依次是小麦9363000吨、玉米7200000吨、中短粒米2660000吨、中长粒米2600000吨、食糖1945000吨、棉花894000吨,羊毛287000吨。在中澳FTA中,2019年羊毛的配额量为34729吨,在这个基础上每年增量5.0%,直到2024年中澳FTA的最终配额量将达到44324吨。

3.FTA配额内税率与WTO配额内税率仅相差1.0%。中国WTO关税配额产品的配额内税率范围在1~20.0%,配额内税率按从高到低顺序分别是食糖15~20.0%,小麦和玉米1~10.0%,大米1~9.0%,棉花和羊毛1.0%。对于超出配额的部分中国征收的税率范围在9~65.0%。在中澳FTA里,羊毛的配额内税率为零关税,因此与WTO配额内税率仅相差1.0%。而对超过配额的部分将征收38.0%的税率。

4.中国的FTA关税配额管理方式相对单一且更具市场化。根据2014年至2019年WTO通报情况,中国的关税配额管理方法主要分为按需发证和混合方法2种。其中混合方法可以分为国营贸易和非国营贸易,属于非国营贸易的先来先用方法并未作为单一主导的配额管理方法出现在WTO的通报结果当中。而在中澳FTA协定文本第二章附件一里特别规定“中方应以透明的方式实施国别关税配额,并应按澳方要求,提供已发放的有关关税配额数量的信息。除非另行商定,澳大利亚原产产品国别关税配额管理所适用的规章将与《2015年羊毛、毛条进口关税配额管理实施细则》(商务部公告2014第65号)或在任何给定日历年有效的后续规章保持一致”。由此可见,在中澳FTA中国对于羊毛关税配额实施的是先来先用的进口管理方法。

5.中国在两种贸易体制下关税配额使用率均较高。以2019年为基准,中国的WTO关税配额算数平均使用率为70.6%。其中,食糖和棉花的配额使用率达到100.0%,其余的使用率从高到低依次是羊毛95.9%、中长粒米85.7%、玉米66.6%、小麦36.2%、中短粒米10.0%。可见除了中短粒米外,小麦和其他产品的关税配额使用率较高。另一方面,自中澳FTA生效的第一年(2016年)至2019年,中国每年都超额进口设定的羊毛关税配额量,可以说FTA的关税配额使用率为100.0%(见表4)。

其实,每年中国从澳大利亚进口的羊毛量约占中国羊毛总进口量的50.0%,换言之,澳大利亚在享受中澳FTA里国别配额所带来的低关税优惠的同时,对于FTA设定配额所超出的出口部分继续转向申请中国在WTO内针对羊毛设置的全球关税配额所带来的低关税优惠。而中国发达的纺织产业又导致对羊毛的需求较大,因此不难想象在两种贸易体制下中国同时呈现较高的关税配额使用率。

五、中日韩FTA展望及有关关税配额的政策建议

根据商务部2020年的报告数据,仅中日韩三国的GDP就占世界经济的20~25.0%。中国是日本和韩国的最大贸易国,日本和韩国则分别是中国的第二大和第三大贸易伙伴。三国比邻而居,同属东亚经济文化圈,长期在各个方面有着千丝万缕的关系。在疫情冲击经贸的背景下,若在全球价值链中进一步加强分工协作、优势互补,不仅会为中日韩三国开创互惠共赢的局面,同时也会为世界经济的发展带来更多的机遇。

2020年11月,由东盟发起的RCEP正式签订,中日韩三国在此框架下已达成基本共识,有望进一步推进已谈判近18年的中日韩FTA。从RCEP协定来看,中日韩三国并未对彼此设立关税配额,对于敏感农产品采取了免除关税削减的措施,即保持基准税率,但这并不排除中日韩三国的FTA将会设置关税配额的可能性。判断依据主要有以下几点:首先,中韩已经达成了FTA协定,且在中韩FTA当中已经包含了关税配额的部分,因此有可能会在大框架下基本保持中韩FTA的内容。相较而言,与日本达成协议应该是整个中日韩FTA当中更具挑战性的部分。其次,设置国别关税配额从某种意义上也象征着提高市场开放的程度,因此为了达成更高水平的中日韩FTA,设置国别配额具有一定的可能性。再次,中日韩三国在RCEP中减税至零关税的过渡时间相对本文研究的其他FTA较长。比如,中国对韩国的减税过渡时间设定为36年,对日本为21年;韩国对中国的减税过渡时间设定为35年,对日本为20年;日本则统一对RECP全体成员国设定的减税过渡时间为21年。因此,也有可能通过设定关税配额来缩短整体减税过渡时间的同时,达到保护敏感农产品的目的。最后,从中日韩三国在RCEP免除关税削减税目数量来看,三国对农产品的保护程度仍然较高(见表5),这也会在中日韩FTA中设置关税配额提供一定的可能性。

表5 中日韩在RCEP中针对其他两国免除关税削减的税目数量比较

(续表)20蔬菜、水果、坚果或植物其他部分的制品396016629271328921杂项食品351735163311915622饮料、酒及醋432791174323食品工业的残渣及废料等12139001624烟草及烟草代用品的制品007162781169合计34823966882211731511883589

日本和韩国在加入WTO的时候不管是在国际贸易规则熟知层面,还是在掌握有利于谈判的情报层面都要远胜于中国。这点可以从前面的中日韩WTO关税配额基本概况得到证实,再加上中国在入世承诺中,特别是在关税配额管理方法方面做出了其他成员所没有的十分严格且具体的承诺条件。(15)柯炳生、韩一军:《世界贸易组织中的关税配额问题与中国的对策研究》,《中国农村经济》2003年第4期。相对而言,中国在灵活使用关税配额达到保护本国农业目的上受到了极大的约束。虽然入世承诺已基本无望重新协商,但凡事具有两面性,而且未来还有望签订更多的FTA。所以,结合以上分析结果,本文对中国在中日韩FTA及以后其它FTA谈判中有关关税配额管理政策建议如下:

第一,从关税配额的设定来看,日韩对本国农业的保护程度非常高,然而现实中又不得不大量依靠进口满足其国内消费者多元化食品需求。为此,日韩在农产品税目编码上进行了较为详细的分类。这种做法可以更好地掌握进出口商品的特点,便于各种流通渠道上的管理,而且掌握详尽的农产品消费信息可以最大程度上满足本国消费者需求偏好,同时还可以进行有效针对性的农业生产补助,以便减少进口农产品对农业所带来的冲击。

根据WTO最新数据,日本HS9位税目农产品有1960个,韩国HS10位税目农产品有1738个,而中国HS10位税目农产品仅有1169个。因此本文认为有必要对农产品进行税目细分,特别是对现在敏感和以后可能会成为敏感的农产品。这样做可以更加精准地把握中日、中韩贸易间主要进出口农产品的特征,从而在WTO和FTA层面进行关税配额产品互补设置。不论是在WTO还是在FTA体制下,从设定的关税配额产品来看,农业缺乏竞争优势的日本和韩国,对奶类、奶制品和肉类的保护程度远超过对于一般谷物的保护程度,而中国在加入WTO的时候对于敏感产品的界定具有明显的时代的局限性。(16)叶兴庆:《加入WTO以来中国农业的发展态势与战略性调整》,《改革》2020年第5期。此外,距中国加入WTO二十年的今天,中国的农业生产力和农产品需求都产生了巨大的变化,因此有必要进一步细分中国农产品关税税目,进而更好地利用关税配额进行市场供需调控,在最大限度地满足中国消费者的前提下,保护相关农业产业的发展。

第二,目前无论是在WTO还是在FTA体制下,中国的关税配额产品除了棉花(滑准税)均采用了从价关税的赋税方式。相比之下日本和韩国则不论是在配额内还是在配额外均采用了多种方式的关税方法。不仅是关税配额产品,从农产品的整体关税来看,日韩的非从价关税比例也要远远高于中国。纵观WTO成员方,发达成员如美国和欧盟对于农产品的非从价关税的比例也往往较高。所以本文建议,无论是关税配额还是非关税配额产品,适当提高非从价关税(如,从量关税、选择关税、混合关税等)的比例将有助于保护中国敏感农产品。

关税配额作为“关税化”过程中的一个政策性折中产物,在WTO和FTA体制下虽然还将继续存在一段时间,但终将会淡出国际贸易舞台,因此在不违反国际条例以及扭曲国际贸易的前提下,提前完善关税措施将有利于顺利实现过渡关税化过程,同时这也能适当地替代关税配额起到保护相关农产品产业的作用。不过从现实的角度考虑,改变这一点可能会产生不小的社会成本。

第三,日本和韩国都是中国主要的农产品出口国,若在新一轮的FTA里设置关税配额,中国有必要争取国别配额或扩大其配额量,这将有利于中国农产品的进一步出口。而且从日本和韩国在FTA和WTO设置的关税配额产品来看,两种体制下重合产品较多,如果在中日韩FTA中同样设置分别与两国在WTO体制下重合的产品,那么中国将有望享受双重关税配额所带来的低关税配额优惠,实现进一步扩大出口量。当然,若想充分地利用他国关税配额提高中国农产品出口,还需要提高中国农产品的综合竞争力。例如,日韩在食品安全方面要求严苛,因此提高食品质量标准、规范食品安全条例,加强食品卫生监管等措施都将有利于进一步提升中国农产品的国际竞争力。

猜你喜欢

新疆钢铁(2021年1期)2021-10-14

当代水产(2021年5期)2021-07-21

网络安全和信息化(2020年11期)2020-11-13

中国科技纵横(2020年10期)2020-10-27

当代水产(2019年5期)2019-07-25

中国建筑金属结构(2019年6期)2019-07-08

综艺报(2019年5期)2019-03-18

现代商贸工业(2017年24期)2017-09-12

汽车文摘(2015年11期)2015-12-14

中国海关(2009年9期)2009-12-10