自由现金流量模型下的万科企业价值评估

2021-10-18 12:26徐溢馨

北方经贸 2021年9期

徐溢馨

(湖南工业大学经贸学院,湖南株洲412000)

一、引言

(一)研究背景

我国的产权交易诸如企业改制、股权转让、企业并购等现象层出不穷。很多知名企业在制定企业并购、经营管理决策时都谨慎的分析了企业价值。但是,面对特定的企业发展状况和复杂的经济环境,管理者无法正确理解企业价值的真正含义,无法对企业价值做出正确有效的分析。因此,建立有效的企业价值评估体系对于评估企业的价值尤为重要。

(二)文献综述

企业价值评估主要有三种方法:收益法、市场法、成本法,研究将用收益法来进行。收益法也可看作是两段法:即从现在到未来企业现金流量转为稳定期为前段,以稳定期之后无限期为后段;其评估思路是预测前段的净利润而预估后段的净利润,同时进行折现,从而得到评估的企业价值。

在国内外研究中,大多数学者也都是采用了自由现金流量法来评估企业价值。Steven B.Perfect、David R.Peterson、Pamela P.Peterson(1995)通过使用托宾Q和实际现金流量计量来证实自由现金流量假说不能被否定。[1]此外,常振辉、高岩(2018)采用两阶段的FCFE模型对云南白药公司进行评估,结合蒙特卡罗模型进行模拟,可获有效的公司价值。[2]

而在自由现金流量法中有很多因素会影响企业的价值,而哪些参数起着关键性作用,各位学者也有不同的发现。胡晓明、吴铖铖(2018)对沪深交易所中企业价值评估进行解析研究,分析评估过程中所受各相关参数变动的影响,指出评估结果受评估人员的主观性影响较大。[3]Eric Lilford、Bryan Maybee、Dan Packey(2018)通过研究分析自由现金流量法中加权平均的两个概念,即最常使用的折现率和资本成本来评估企业的价值,并提出了一种优先和可预防的贴现方法。[4]

二、企业价值评估的相关概念及理论基础

(一)企业价值的概念

1.企业价值的含义

企业价值不同于利润,它反映的是一个企业在市场中全部资产的价值。企业资金的持续发展能力、风险和时间价值,按照价值规律,为企业带来相应的回报。

2.企业价值的表现形式

企业价值从管理学角度划分的形式主要有以下六种形式:账面价值、内涵价值、市场价值、重置价值、公允价值和清算价值。

(二)自由现金流量法的基础理论

1.自由现金流量的含义

自由现金流量法通过估测企业获利能力,估算企业的净利润,选取合理折现率确定企业股票发行价格。实体现金流和股权现金流是最为常见的现金流量,前者常选取加权资本成本指标折现企业全部现金流量。后者是前者扣除与债务相关的现金流量得到折现值。其基本公式如下:

自由现金流量=EBIT(1-税率)+折旧-资本费用±净流动资金变动

2.基于自由现金流量法的价值预测

20世纪80年代,美国学者拉巴波特提出了FCFF模型。FCFF是指企业自由现金流量,是企业在满足了再投资需求后留存在企业中的现金流量。本研究以万科企业为例,运用二阶段模型对万科企业价值进行预测。公式如下:

P为企业价值;FCFFt表示第t年预期的企业自由现金流量;FCFFn+1表示第(n+1)年的企业自由现金流量;WACC为加权资本成本,gn为稳定增长期的增长率。

其中FCFF=EBIT(1-T)+折旧-资本性支出-净营运资本的增加额。

EBIT=主营业务收入-主营业务成本-税金及附加-销售费用-管理费用-折旧摊销。

三、自由现金流量模型下的万科企业价值研究

(一)万科概况

万科是房地产行业的标杆企业,公司核心业务包括住宅开发、物业服务、租赁住宅等。万科成立于1984年5月,其前身是深圳现代科教仪器展销中心;1988年完成股份制改革后进入房地产业;1991年在深圳证券交易所上市,自此万科就有了优越的资本平台,于是万科得到了迅猛的发展,逐渐发展成为房地产行业的标杆。2016年9月,万科集团以1.15亿英镑收购了位于英国伦敦市中心的写字楼,首次打开了写字楼市场。2018年12月,万科集团在《财富》发布的“2018中国最具影响力的创新公司”榜单中排名第44位。现对万科的企业价值进行评估研究,希望能对其他企业和投资者提供借鉴。

(二)万科的财务能力分析

1.万科偿债能力分析

由表1可见,2014-2018年,万科的短期偿债能力指标波动不大,说明万科的资本结构较为稳定。虽然流动比例均在2.1以下,速动比率均低于0.8的安全水平,现金比率也均低于0.2,但这并不能说明万科短期偿债能力弱。房地产业在前期的开发阶段流动资金大量不足也算正常。此外,万科有较大的授信额度,即万科可以在短期内获得大量的借款且还款期限长,此时,短期负债不仅不会减弱短期偿债能力,还会有利于万科的投资结构。

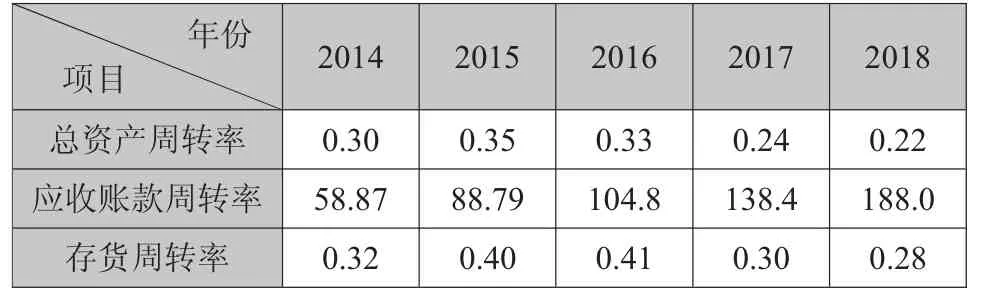

表1 万科偿债能力分析

2.万科营运能力分析

由表2可见,万科的总资产周转率、存货周转率先上升后下降,基本保持稳定。应收账款周转率从2014年的58.87%提高到2018年的188%,可见万科的营运能力还是非常显著的。

表2 万科营运能力指标

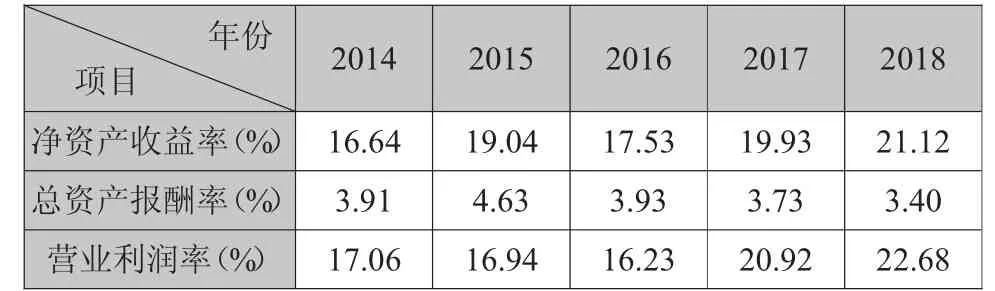

3.万科盈利能力分析

由表3可见,2014年,万科的营业利润率为17.06%左右,2015、2016年虽有小幅的下降,但之后又加快继续提高,说明万科的盈利能力很强;而除了2015年的虚高,总资产报酬率比较稳定;万科的净资产收益率走势与营业利润率的走势基本相同又不完全吻合,净资产收益率除了偶尔的小幅下降,总体上是上升的,证明万科整体上的盈利能力不错且还在提高。

表3 万科盈利能力指标

4.小结

因为房地产的行业特质,万科的偿债能力不高,但较之行业平均水平还是具有优势的。万科的营运能力也很强,盈利能力稳步上升。总的来说,万科的财务能力较好。

四、万科基于自由现金流量的价值评估过程

研究依据自由现金流量折现模型评估企业价值,主要步骤有:准确计算自由现金流量、确定加权平均资本成本、结合公司价值评估模型评估分析。

(一)自由现金流量的预测

研究数据选取万科2014—2018年年报及相关财务数据,计算公司的自由现金流量。结合这五年的资产负债表和利润率,确定相关参数以预测未来现金流量。其公式如下:

FCF为自由现金流量,EBIT为息税前利润,Z为折旧与摊销,C为资本性支出,Y为营运资本增加额。

1.息税前利润预测

根据销售百分比法,计算2014—2018年万科企业主营业务成本、税金及附加、管理费用、销售费用、折旧与摊销分别占主营业务收入的比重,并取五年的算数平均值作为预测值。经过一系列计算,可知五年均值分别为67.93%、8.65%、2.96%、2.52%、0.6%。预测可得万科企业2019—2023年高速增长期的EBIT值分别为6 371 675万元、7 907 249万元、9 763 872万元、12 065 216万元、14 916 951万元。

2.净营运资本增加额预测

净营运资本=经营性流动资产-经营性流动负债。根据销售百分比法,通过计算可知2014-2018年净营运资本增加额占主营业务收入比重的平均值为4.64%。则万科企业2019-2023年净营运资本增加额预测值分别为1 704 993万元、2 115 896万元、2 612 709万元、3 228 524万元、3 991 618万元。

3.资本性支出预测

资本性支出=经营性长期资产-经营性长期负债。根据销售百分比法,可得2014-2018年资本性支出占主营业务收入比重分别为-4.73%、4.84%、7.47%、0.66%、-30.94%。比重的算术平均值为2.06%。

4.企业自由现金流量预测

企业自由现金流=息税前利润×(1-所得税税率)+折旧摊销-净营运资本增加值-资本性支出。

根据公式对万科企业2019—2023年自由现金流量进行预测,预测值分别为2 468 381.035万元、3 063 261.438万元、3 782 514.83万元、4 674 053.41万元、624 970.681万元。2023年以后自由现金流测算为:624 970.681×(1+4.8%)=654 969.27万元。

(二)折现率确定

根据加权平均资本成本(WACC)确定折现率。

根据wind数据库并参照房地产企业的特点,无风险报酬率取当前我国五年期国债收益率3.06%,风险报酬率取五年期沪深平均指数10%,调整后的值取1.48,债券资本成本取五年期银行借款利率4.35%,计算得出:

1.万科企业股权资本成本=[3.06%+(10%-3.06%)×1.48]=13.33%;

2.万科企业税后债权资本成本=4.35%×(1~25%)=4.35%;

3.万科企业加权平均资本成本=13.33%×19%+4.35%×81%=5.18%。

(三)企业价值测算

1.企业高速增长预测期(2019-2023年)FCFF现值测算之和FCFF1=17075828.4万元。

2.企业稳定增长预测期[2023年以后]FCFF现值测算之和FCFF2=133897200.7万元。

3.万科企业价值测算

万科企业价值=FCFF1+FCFF2=150973029.1万元。

根据年报数据可知,2018年年末万科企业债权价值为129295863万元,所以,公司权益资本价值=150973029.1-129295863=21677166.09万元,即万科企业价值预测值为21677166.09万元。

万科企业每股股价预测值与实际值比较。根据2018年万科企业的年报,年末发行在外的普通股股数为1103915万股,根据预测的万科企业价值计算每股股价=21677166.09/1103915=19.64元/股。

根据相关数据显示,万科企业2018年12月28日的股票收盘价为23.82元/股,同FCFF模型所得数据误差率为17.55%,处于一个合理的误差范围。

五、万科价值评估建议

(一)优化自由现金流量和加权资本成本

经营者可以通过财务、资本结构分析,找出不足之处,采取有效的解决措施,以此提升企业的经营效率。同时要结合自身条件调整公司的资本结构,在追求发展的基础上节约成本,使现金流量达到平衡,使公司更好地发展。

(二)优化预测期

1.减少主观因素的影响

加权平均资本成本和自由现金流量这两个因子在企业价值评估过程中处于重要地位。在评估中,这两个因子都带有分析人员的主观因素,并且基于一定的假定条件。因此,为了减少主观因素的影响,需要在评估前充分考虑该公司是否符合持续经营的假设,它的资本市场是否完全有效,企业的状况及未来的发展所面临的宏观和行业环境是否稳定。

2.健全我国的资本市场环境

一个良好的资本市场环境对企业的经营运转来说是尤为重要的,健全的资本市场,一定程度上可以保证企业进行价值评估时,所选取的参数值的可靠性、评估结果的真实性,有更强的说服力。我国目前的资本市场比较弱小,存在股市中的价值不能真实地反映公司的实际价值的现象,因此,建立健全一个良好的资本市场环境对我国而言刻不容缓。

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

中国商论(2019年6期)2019-09-10

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

消费导刊(2016年5期)2016-06-30

中国证券期货(2016年9期)2016-05-14

中国证券期货(2016年9期)2016-05-14

电影新作(2014年4期)2014-02-27

小天使·六年级语数英综合(2014年2期)2014-01-09

中小企业管理与科技·下旬刊(2009年4期)2009-06-30