空间外溢效应与中国房价连片上涨:推拉作用与空间惯性

2021-12-03 12:21徐春华龚维进郑琼洁

当代经济科学 2021年6期

徐春华 龚维进 郑琼洁

摘要: 中国的房价(尤其是东部地区房价)在地理空间上呈现连片上涨的特征,在时间维度上呈现逐年攀升的趋势。使用2009—2016年中国285个地级市的空间面板数据,构造并选择最优的空间计量回归模型,探析中国房价连片上涨现象背后的主要影响因素。研究发现:城市的土地价格是房价的主要“推力”,不仅目标城市的地价会推高自身以及邻居城市的房价,而且邻居城市的地价同样会推高目标城市的房价。来自中等收入人口的房价拉力更倾向于拉高该城市自身的房价,而来自高收入人口的房价拉力则倾向于拉高邻居城市的房价。邻居城市房价对目标城市房价的影响是一个不断强化冲高的空间惯性过程。

关键词: 房价; 空间外溢效应; 土地价格; 收入水平; 空间杜宾模型

文献标识码: A 文章编号: 1002

一、研究背景

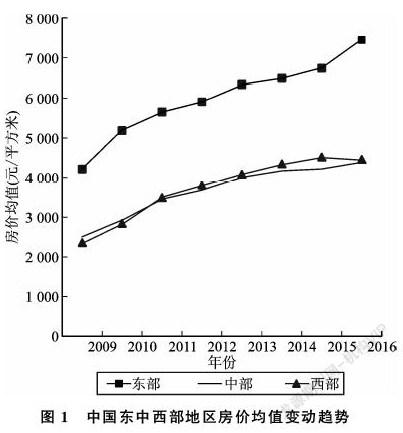

房价历来是国内外学者关注的研究话题。一个颇为明显的现象是房价往往呈现连片上涨的趋势和特征。从时间变动维度看,如图1所示,尽管中国东中西部三大地区①的房价均值都呈现明显的上涨态势,但是东部地区的房价均值明显高于中西部地区并且上升态势更为迅猛。

从空间截面来看,通过计算2009—2016年中国各省、自治区、直辖市的整体房价均值发现,东部城市的房价均值明显高于中西部内陆城市,并且在中国沿海地区呈现明显的连片分布态势。譬如,排在前十位的城市分别为深圳(25 367.4元/平方米)、北京(19 078.5元/平方米)、上海(16 838.5元/平方米)、三亚(15 429.2元/平方米)、温州(146 81.0元/平方米)、杭州(13 814.8元/平方米)、广州(13 572.7元/平方米)、厦门(13 102.1元/平方米)、珠海(11 995.8元/平方米)、南京(11 012.6元/平方米)等东部沿海地区城市。总之,从时间和空间大维度综合分析不难发现,中国的房价(尤其是东部地区房价)不仅在地理空间上呈现连片上涨的特征,而且在时间维度上呈现逐年攀升的趋势。

变动趋势中国的房价问题,已有研究从人力资本[1]、土地供给结构[2]、货币政策[3]、人口结构变化[4]等方面对高房价现象进行了探讨,得出了不少有价值的结论。土地价格作为决定房屋供给成本的主要因素,是房价的重要推手;而收入水平则是决定住房需求的主要拉力,这两者是决定房价水平的主要因素。事实上,当前从这两方面探讨房价问题的研究已有很多,但是所得出的结论却莫衷一是。

在影响房价的收入因素方面,虽然有学者认为收入水平本身并不能对房价的短期波动做出很好的解释[5],甚至认为房价与收入在长期中也不存在稳定的关系[6],但是学界普遍认为收入与房价之间是存在正向关系的[7],还有学者发现收入差距扩大会抑制房价上涨[8]。当然,收入因素对房价的具体作用还可能在不同省域或者经济发展阶段中存在一定的时空差异。例如,徐舒等[9]认为收入差距的扩大不仅会直接引起住房价格的上升,而且在住房市场竞争越弱的省份,收入不平等对住房价格的促进作用越强。

在土地价格与房价的关系方面,现有研究也未能形成共识。首先,大部分学者认为土地价格或者说土地财政是导致房价快速上涨的主要原因之一[10]。譬如,有人认为地方政府的土地财政行为是推动房价上涨的重要原因甚至是根本原因[11],指出土地价格的波动对地方政府财政收入也会产生较大的影响[12]。其次,有不少学者研究了地价与房价之间的双向影响,但是研究结论各不相同。有学者认为地价与房价之间互为因果关系[13],有学者认为地价与房价只在短期内互为因果[14],也有学者认为只在长期内两者互为因果[15],甚至有学者认为房价对于土地价格没有直接影响但是房价预期对于土地价格的影响明显[16]。最后,有少数学者认为“地价推涨房价”的说法得不到实证支持[17],或者认为房价主要是由供求关系决定的而非地价和土地出让方式决定的[18]。当代经济科学 2021年6期 http:∥jjkx.xjtu.edu.cn徐春华,龚维进,郑琼洁 空间外溢效应与中国房价连片上涨:推拉作用与空间惯性

值得一提的是,有学者开始考虑房价及其影响因素的空间外溢效应[19],然而他们的研究结论同样存在较大差异。譬如,同样是以英国房价为研究对象,有学者认为英国的房价是以伦敦为主导城市而传到和扩散到周边其他区域[20],有学者则认为英国房价波动的主导城市在东南地区,并由此波及其他地区[21]。此外,还有学者考察了美国[22]以及中国台湾省[23]等地区房价的空间外溢与扩散效应,发现它们的房价都在不同程度上存在着空间外溢效应和扩散效应。龚维进等[24]认为邻近城市房价的高涨也会在一定程度上影响到本市的房价水平。任超群等[25]研究发现房价变化会以出让地块为中心往外扩散而呈现“波纹效应”,土地出让价格信号对房价的影响范围在3千米以上。

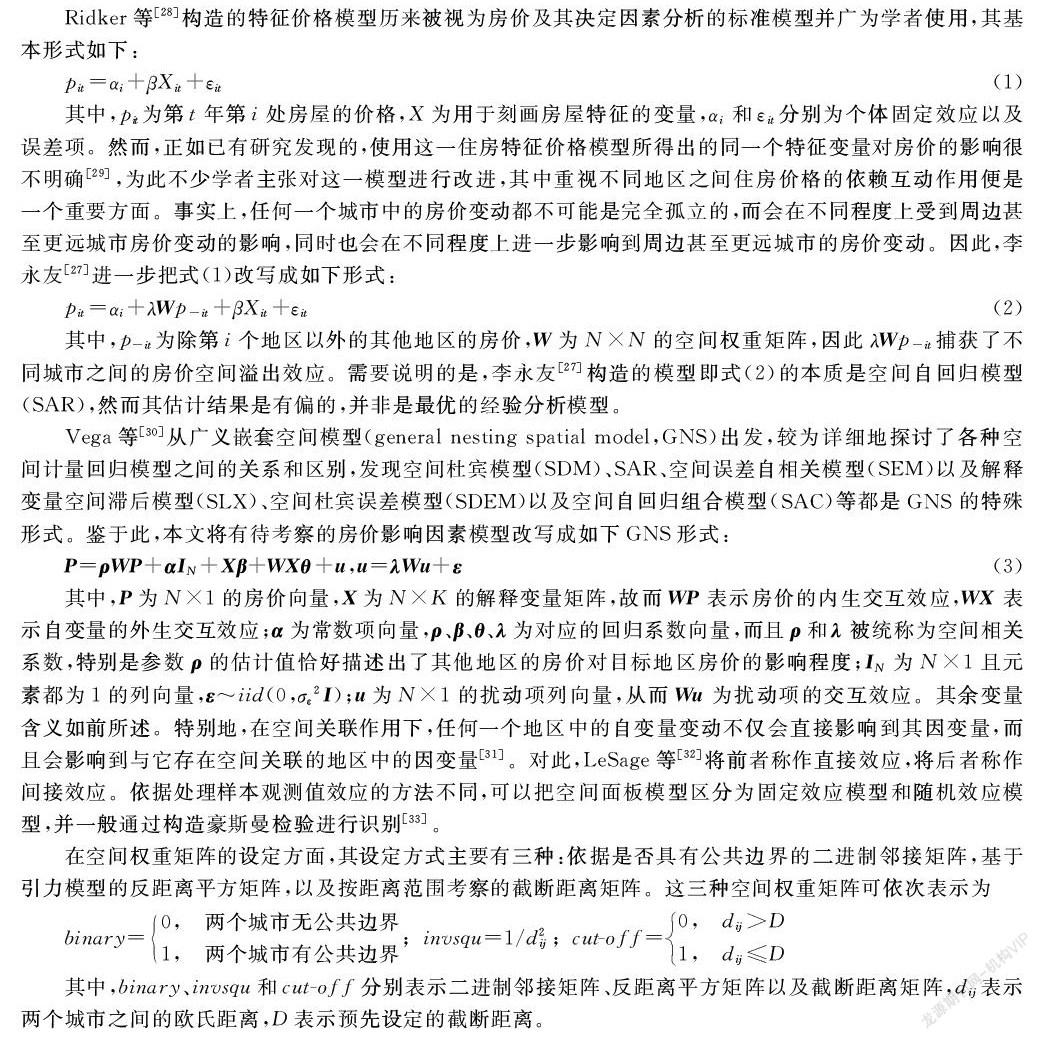

造成上述研究结论不同的原因可以归纳为以下几方面:第一,从马斯洛需求层次理论[26]出发可知,住房需求应是随着收入水平的不断提高而引发个人需求的必然体现,因此对住房需求层面的考察应该从收入分层的角度进行剖析。对于中低收入尤其是低收入群体而言,他们难以形成有效购买住房的需求;对于高收入群体而言,他们往往不需要购买自住的房子,而更多的是进行炒房投机,故其购房投资具有明显的投机性。因此,造成中国住房需求快速上升的“中坚力量”群体应是中等收入群体,其购房需求是造成中国房价连片上涨的首要“拉力”。然而,现有研究囿于收入分層数据的可得性而并未从这一层面进行研究,也没有充分看到这一“拉力”的空间外溢效应。第二,在土地供给被地方政府垄断并用于缓解政府财政压力的背景下,土地价格的上涨是致使中国房价上升的重要“推力”,然而已有研究对这一“推力”的空间外溢效应关注不足。第三,中国房价连片上涨不仅与源自于中等收入的“拉力”和地价上升的“推力”所形成的“推拉合力”密切相关,而且与不同地区之间房价自身所具有的空间溢出效应关联密切。中国房价自身的空间传导或者说“惯性”上涨是空间外溢效应的重要表现。然而,当前通过使用空间计量经济学回归方法对中国房价连片上涨现象进行考察的研究并不多见。李永友[27]虽然通过构造空间权重及计量回归模型探析房价上涨的地区间涟漪效应,但选择的是系统GMM对动态面板模型进行估计,而并未使用真正意义上的空间计量回归模型进行估计,因此难以直接识别出房价上涨本身及其影响因素的空间外溢效应。

空间外溢如何导致中国房价连片上涨?通过推力、拉力抑或是惯性?本文搜集整理2009—2016年中国285个地级市的收入分层数据、土地价格数据、住房价格数据等,建立空间计量回归模型并对不同类型的空间计量回归模型进行最优化选择,通过选用最优的空间计量回归模型识别出地级市层面中国房价连片上涨的内在机理,为制定和实施房地产调控政策提供理论支撑与政策启示。

二、模型、方法与数据

(一)模型与方法

(二)变量与数据

本文的被解释变量为房价水平(hpr),采用城市商品房的销售额除以销售面积的商表示,主要解释变量有6个:中等收入人口占总人口的比例(mup)本文把人均年收入5 000~10 000美元的人口定义为中等收入人口,把人均年收入超过10 000美元的人口定义为高收入人口。、城市的土地价格(lpr)、商品房用地面积(dwe)、城市商品房投资额(din)、人力资本水平(psa)和城市的交通条件(tra)。一方面,如上所述,收入水平决定了居民的购买力,是决定房价的重要因素之一。特别地,为了对比分析高收入人口对房价的影响,还在相应的部分加入高收入人口占总人口的比例(upi)这一变量进行比较分析。另一方面,對人口基数较大的中国而言,土地价格决定了商品房的主要成本,被认为是推高城市房价重要因素之一。此外,土地供给约束影响住房的供给数量,城市住宅投资是引起商品房成本上涨的主要因素之一,故本文在解释变量中引入固定资产投资中的商品房投资。此外,居民买房的目的之一是希望自己的子女拥有更好的教育环境,因此倾向于在人力资本水平较高的城市购买住房。并且,城市的交通条件决定了其与外界联系的难易程度,因此本文引入城市的人力资本水平和交通条件作为控制变量。本文对所有变量都统一对数化处理。

具体而言,土地价格采用土地的出让价格除以出让面积来表示,商品房用地面积采用城市住宅用地合计中普通商品房的用地面积来表示,住宅投资采用资产投资中的普通商品房投资额来表示,人力资本采用万人在校大学生人数作为代理变量,交通条件采用城市人均道路面积来表示。相关变量的数据主要来源于2010—2017年《中国城市统计年鉴》《中国国土资源统计年鉴》《中国区域统计年鉴》和《中国统计年鉴》,2009—2016年的《中国城市建设统计年鉴》,并以各地级市2009—2016年国民经济和社会发展统计公报作为补充。特别地,中等收入人口和高收入人口这两类收入分层数据来自英国的经济学人(EIU)数据库和中国社会科学院调查与数据信息中心数据库。

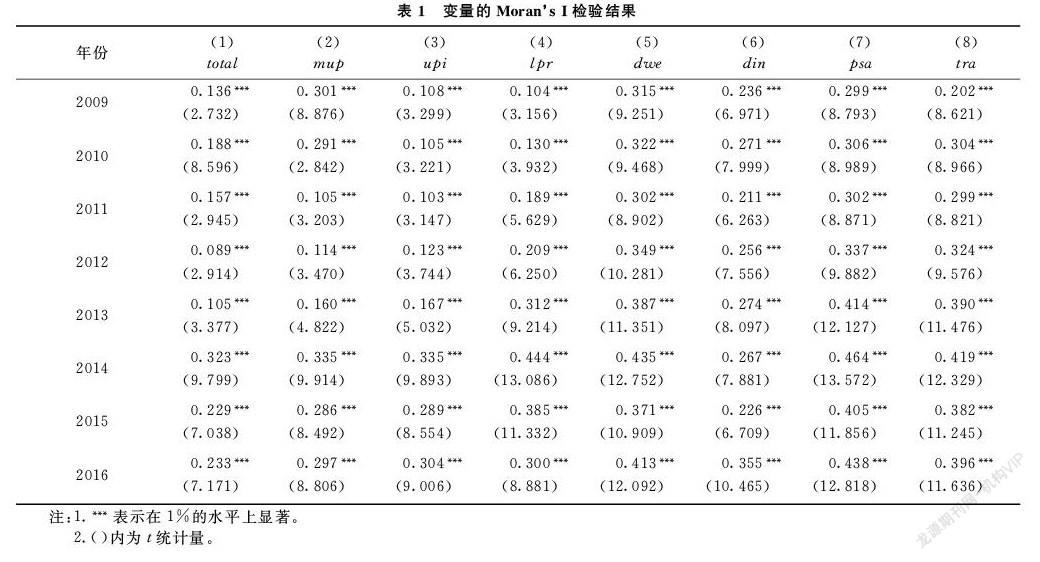

变量之间空间相关性的Morans I检验结果见表1。其中,第(1)列为被解释变量即房价水平对所有变量的空间相关性检验,第(2)—(8)列分别为房价水平对各解释变量进行空间相关性检验所得到的Morans I值。由表1可知,无论是城市房价水平对所有解释变量的Morans I值,还是房价水平对单个变量的Morans I值,均在1%的水平上显著,变量之间存在显著的空间正相关性,这也初步印证了房价连片上涨背后的空间关联逻辑。

三、最优空间计量回归模型的选择

Vega等[30]建议通过如拟合平方和、对数似然函数值大小等参数检验来选择最优计量模型并由此判别该选择固定效应还是随机效应。在式(3)广义嵌套空间模型的基础上,通过对包括OLS模型在内的8种计量模型进行估计,并根据参数检验的结果选择最优的计量模型。包括OLS模型在内的8种计量模型的极大似然估计法的估计结果及相关参数检验见表2。

根据表2的参数检验结果,SLX中的Durbin-Watson检验结果为2.022,小于OLS中的检验结果2.036,因此可以认为空间计量回归模型更有助于消除变量之间的自相关性。同时,2检验的结果为0.249,比较接近0,空间豪斯曼检验结果为481.473,且均在1%的水平上显著,因此应该选择同时考虑时间固定效应和空间固定效应的时空双固定效应的估计结果受篇幅限制,本文仅给出时空双固定效应的估计结果,如果需要无固定效应、仅有时间固定效应或仅有空间固定效应的估计结果,可与笔者联系。。SDM的估计结果拟合优度R2最大为0.886,残差平方和σ2最小为0.033,且对数似然函数值最大为883.966。综上可知,时空双固定效应的SDM为本文最优的经验分析模型。

根据表2第(5)列时空双固定效应SDM的估计结果,中等收入人口占比(mup)的提高对中国房价上涨具有显著的促进作用,其弹性值为0.291且通过了1%的显著性检验。在住房供给量保持不变时,中等收入占比的提高意味着更多的居民具有商品房的购买能力,购买需求的增加拉高了房价水平。特别是在中等收入水平人口将住房作为一种投资品追求投资回报时,将会进一步激发住房的购买需求和推高城市的房价水平。城市的土地价格的回归弹性值为0.031且通过了1%的显著性检验。土地财政作为政府财政收入的重要来源之一,同时也增加了住房开发商的建造成本,因此城市土地出让价格的上涨将会推动城市住房价格的上涨。

在其他控制变量方面,城市住房投资额对住房价格的弹性值为0.026且通过了5%的显著性检验,表明城市住房投资额的增加将直接推高中国的房价水平。城市土地供给数量增加对房价上涨的弹性值为-0.006且通过了10%的显著性检验,说明城市土地供给数量的增加将会通过增加住房供给数量来降低房价水平,这与张清源等[34]的研究结论相一致。城市人力资本水平的增加将会显著促进城市的房价上涨。居民决定在一个城市买房的动因之一是为了让子女拥有更好的教育环境,人力资本水平较高的城市普遍会拥有优裕的教育环境,从而推高城市的房价水平。城市交通条件对房价水平上涨的弹性值为-0.026但不显著。一个可能的解释是,居民愿意为避免支付市中心的高房价而付出更多的通勤时间,由此间接增加了住房供给,从而引起住房价格的下跌。

W×lpr、W×dwe以及W×tra的弹性值分别为0.035、0.032和0.185,且至少在10%的水平上是显著的,表明邻居城市土地价格上涨、土地供给的增加和交通条件的改善将会促进目标城市房价上涨,它们对房价的影响都有正向空间传导作用推动房价连片上涨。W×din的弹性值为-0.04且在5%的显著性水平上显著,说明邻居城市住房投资的增加将会降低目标城市的住房价格。邻居城市的中等收入人口占比及人力资本水平对本城市房价水平的影响并不显著。

值得一提的是,表2第(5)列中的空间相关系数ρ的数值为0.151且通过了1%的显著性检验,表明邻居城市房价的上涨是引起本城市房价上涨的重要因素,表明城市房价水平高低与其周围城市房价水平具有较高的一致性,存在一种自我冲高的“惯性”,这将推动彼此临近的城市中的房价连片上涨。四、稳健性检验

本文采用两种方法进行稳健性检验,一是通过加入最高收入人口占比作为解释变量,并同时给出二进制邻接矩阵和反距离平方矩阵的估计结果,结果见表3第(1)(2)列。二是参考潘文卿[35]的逐步回归法,通过改变表2第(5)列中的空间权重矩阵,同时给出反距离平方矩阵以及截断距离分别为200~700千米的空间权重矩阵估计结果,具体见表3第(3)—(9)列。

表3中2检验和空间豪斯曼检验的结果表明,第(1)—(9)列的估计结果均應采用时空双固定效应的估计方法,所有模型估计的R2均大于0.884,σ2均小于0.029,且对数似然函数值均大于789.844,因此所有模型的估计结果都是可信的。

根据表3第(1)(2)列的估计结果,加入的最高收入人口占比的回归系数并不显著,然而中等收入人口占比的提高对房价水平上涨促进作用的弹性值分别为0.291和0.129,且至少在10%的水平上是显著的。因此,中等收入人口占比的提高对城市房价上涨的推动作用具有稳健性。城市土地出让价格的上涨、住宅投资额的增加、人力资本水平的提升依然会显著地促进中国房价上涨,而土地供给的增加和交通条件的改善依旧会降低城市的房价水平,邻居城市房价上涨将会促进本城市房价水平的抬升,这些结论与表2第(5)列的估计结果是一致的。

邻居城市中的最高收入人口增加会显著促进本城市房价水平的抬升。事实上,本文样本年份期间的房地产一直被认为是一个最值得投资的项目,高收入人口的大量资金流入房地产市场,导致房价飙升。邻居城市土地出让价格的上涨、土地供给的增加以及交通条件的改善将会促进本城市房价上涨,但邻居城市住宅投资额的增加会降低本城市的房价水平。

根据表3第(3)—(9)列的估计结果,无论是反距离平方矩阵还是200~700千米以内的截断距离矩阵的估计结果,均表明中等收入人口占比的上升将会显著促进本城市的房价水平。其弹性值均大于0.152,并在600千米达到最大值0.384,且均通过了1%的显著性检验。这再次表明表2第(5)列时空双固定效应估计结果即中等收入人口占比的增加将会显著促进城市房价水平的上涨,其原因是中等收入水平人口的增加不仅会增加对住房的需求数量,还将住房作为资产进行投资,进一步抬升城市的房价水平。不仅如此,城市土地出让价格的上涨、住房投资额的增加、人力资本水平的提高均会促进城市房价水平的提升,土地供给面积的增加将会显著降低城市的房价水平。

邻居城市高收入水平人口占比的增加,在200~400千米内对本城市房价并无显著影响,400~700千米将会降低本城市的房价水平。当截断距离超过400千米时,可能已经超过了城市的省域行政界线,进而降低了城市居民跨省买房和炒房的动机,因此对本城市的房价产生显著的负向影响。邻居城市土地出让价格的上涨、土地供给面积的增加、交通条件的改善和人力资本水平的提升,将会显著地促进本城市房价水平的提升,但邻居城市住宅投资的增加会降低本城市的房价水平,这与表2第(5)列的估计结果完全一致。

表3第(1)—(8)列估计结果中的内生交互效应显示,邻居城市房价每上涨1%,将会显著地促进本城市房价上涨0.145%~0.236%,且至少在10%的水平上显著。因此,邻居城市房价是本城市房价上涨的一个重要因素。这就解释了除甘肃玉门、内蒙古鄂尔多斯等极少数城市外,中国城市房价普遍上升和连片上涨的现象。

为了准确测度一个特定地区中的特定解释变量对其自身被解释变量的影响(直接效应),或者目标地区中特定解释变量对其他地区的被解释变量变化产生的影响(间接效应),LeSage等[32]建议报告直接效应和间接效应的概述性结果。最优模型估计的直接效应、间接效应和总效应估计结果见表4。其中,第(1)(11)(21)列为表3第(1)列估计结果的直接效应和间接效应以及总效应,第(2)(12)(22)列为表3第(2)列估计结果的直接效应和间接效应以及总效应,第(3)(13)(23)列为表2第(5)列估计结果的直接效应和间接效应以及总效应。

就直接效应而言,表4第(1)—(10)列的结果表明中等收入水平人口每提高1个百分点,将引起城市房价上涨0.134~0.393个百分点,且通过了10%的显著性检验,表明中等收入水平人口占比的提高确实是促进中国房价上涨的一个重要因素。此外,城市土地出让价格的上涨、住宅投资的增加、人力资本的提升均会显著的促进城市房价抬升,而土地供给面积的增加将会显著降低城市房价水平,但高收入人口占比以及城市交通条件对房价水平降低的作用并不显著。

在间接效应方面,在400千米范围内,中等收入人口占比的增加对城市房价上涨并无显著影响。超过400千米时中等收入人口占比增加对房价上涨将产生负向的空间外溢效应。同时,目标城市土地出让价格的上涨会显著提升邻居城市中的房价水平,说明其土地价格上涨对抬升房价具有空间外溢效应和传导作用,由此使得房价呈现连片上涨态势。特别地,地价“推力”所呈现出来的间接效应还会随着截断距离的增大而增强,说明地价对房价的空间传导作用呈现逐步强化的特征。此外,土地供给的增加以及交通条件的改善也将通过间接效应促进城市房价上涨,但城市住宅投资额的增加将会通过间接效应减缓邻居城市房价水平的上涨。人力资本水平提高在300千米范围内(不包含300千米)以及在二进制邻接空间权重矩阵与反距离平方空间权重矩阵的回归结果中都不显著,但是在超过300千米(包含300千米)范围则能显著提高邻居城市的房价水平。由于当前中国的人力资本倾向于迁移到人力资本水平较高的城市,当空间距离超过300千米时,城市人力资本的竞争会相对减弱,使得人力资本通过间接效应对邻居城市房价上涨的促进作用逐渐显著。

值得一提的是,在所有模型中,中等收入人口占比的总效应介于0.046~0.475之间,且至少通过了10%的显著性检验,因此中等收入水平占比的增加确实是推动房价上涨的重要因素之一。在表4第(11)列以及第(18)—(20)列的结果中,中等收入人口占比會通过间接效应阻碍邻居房价上涨,使其对房价上涨的总效应小于其直接效应,这说明中等收入层级人口更倾向于在本地城市购买住房。或者说,中等收入群体在所居住的城市购房更多是出于他们在所生活的城市中自身居住的刚需,从而理应存在较小的投机性。在表4第(11)(12)列的回归结果中,高收入人口占比的间接效应回归系数为正且至少通过了10%的显著性检验,表明高收入人口更倾向于到邻居城市购房,由此推高邻居城市房价水平。此外,土地出让价格的上涨、土地供给的增加、人力资本水平的提高以及交通的条件的改善均是促进城市房价上涨的重要因素,且通过反馈效应放大自身对房价上涨的促进作用与间接效应不同,反馈效应属于直接效应的一种,也就是目标城市传递给邻居城市后,再通过邻居城市传回到自身的一种效应。。综合以上分析可知,在“推拉作用”以及房价自身的空间外溢作用下,中国各地级市中的房价呈现连片上涨的态势。当然,对这一结论还有待从东中西部三大地区的层面作进一步考察。

五、分地区的进一步分析

如前所述,房价连片上涨现象在东中西部三大地区之间尤其是东部和内陆地区(中西部)之间呈现明显的差异化。三大地区的二进制邻接矩阵和反距离平方矩阵的时空双固定效应SDM的估计结果见表5。根据第(1)—(6)列的估计结果,所有2检验和空间豪斯曼检验的检验结果均表明需要选用时空双固定效应模型,R2均大于0.696,σ2均小于0.172,对数似然函数值最小为744.632,因此估计结果具有较高的可信度。

就东部地区而言,中等收入比例人口的增加对房价上涨的弹性值介于0.262~0.279之间,且均在1%的水平上显著。因此,中等收入人口占比的增加是推动东部地区城市房价上涨的重要因素之一。土地价格的上涨和人力资本水平的增加对房价上涨具有显著的促进作用,它们在第(2)列中的弹性值分别为0.034和0.053,且通过了1%的显著性检验,表明“推力”和“拉力”对房价的影响依旧稳健。土地供给的增加会阻碍房价水平的上涨,弹性值为0.005且在10%的水平上显著。邻居城市土地出让价格上涨、住宅投资额增加以及人力资本水平的提高,对城市房价上涨的弹性值分别介于0.002~0.004、0.055~0.078和0.086~0.093之间,且至少通过了10%的显著性检验。特别地,邻居城市房价上涨幅度每增加1%,将会引起本城市房价上涨0.42%,故房价自身之间存在的“惯性”传递效应是促使东部房价连片上涨的一个最重要因素。

中等收入人口占比增加同样是引起中部地区房价上涨的重要因素,它对房价上涨的弹性值介于0.499~0.523之间,通过了1%的显著性检验,且其弹性值是三个地区中最大的。一个可能原因是中部城市房价水平相对较低,中等收入水平人口占比提升会引致大量购房需求,因此房价上涨的弹性更大。土地价格上涨、住宅投资额增加以及人力资本水平提升对房价上涨的弹性值分别介于0.033~0.035、0.027~0.032和0.028~0.032之间,且至少通过了5%的显著性检验。与东部的结果类似,城市土地供给的增加则会阻碍城市房价上涨。邻居城市土地出让价格上涨、人力资本水平提升和交通条件改善对本城市房价上涨的弹性值分别介于0.002~0.057、0.031~0.034和0.113~0.135之间,且至少通过了10%的显著性检验。邻居城市房价上涨依然是影响本城市房价惯性上涨的一个重要因素,其影响程度约为中等收入人口占比回归系数的一半。

西部地区的中等收入人口占比对房价上涨的弹性值介于0.141~0.142之间且至少通过了5%的显著性检验,然而数值明显小于东部和中部地区,其原因是西部地区人口相对稀少,人们炒房的热情甚至是购买住房的刚需都相对较小。土地出让价格的上涨、住宅投资的增加以及人力资本水平的提升对房价上涨的弹性值分别介于0.067~0.099、0.065~0.078和0.051~0.056之间,且至少通过了10%的显著性检验。土地供给的增加和交通条件的改善会显著阻碍房价上涨。同时,邻居城市土地出让价格上涨、住宅投资的增加、人力资本水平提高以及交通条件改善将会抬升本城市的房价水平,但土地供给的增加则会显著阻碍本城市房价上涨。邻居城市房价每上涨1%将会引起本城市房价惯性上涨0.073%~0.092%,但其数值远小于东部地区和西部地区。分东中西部二进制邻接矩阵和反距离平方矩阵直接效应、间接效应和总效应的估计结果见表6。

在东部地区,中等收入水平人口占比每上升1%,将会通过直接效应引起本城市房价显著上涨约0.28%。土地出让价格上涨会对城市房价上涨产生显著的正向直接效应,人力资本水平提升会对城市房价上涨产生显著的负向直接效应。住房投资额和人力资本水平提升还将通过间接效应促进城市房价水平提升。就总效应而言,中等收入人口占比增加、土地出让价格上涨、住房投资额增加以及人力资本水平提升的总效应将会显著促进房价上涨,但土地供给增加以及交通条件改善的总效应阻碍房价上涨的作用并不显著。

在中部地区,中等收入水平占比增加也会通过直接效应显著促进房价上涨。土地价格上涨、住房投资额的增加和人力资本水平的提升均能通过直接效应抬升本城市的房价水平,但交通条件的改善的直接效应将会阻碍城市房价水平上涨。就间接效应而言,中等收入水平占比增加和交通条件改善的间接效应将会阻碍其他城市房价上涨,而城市土地价格的上涨将通过间接效应进一步推高周边城市的房价水平。同时,中等收入占比增加、土地出让价格上涨、住宅投资额的增加和人力资本水平提升的总效应表明它们均会对城市房价上涨产生显著的推动作用,但反距离平方矩阵的结果表明交通条件改善的总效应会阻碍城市房价水平上涨,而土地供给增加的总效应对房价下降的影响并不显著。

在西部地区,中等收入水平人口占比增加对房价的直接效应也显著为正。土地出让价格上涨、住宅投资额增加以及人力资本水平提升均会通过直接效应推动城市房价上涨,土地供给增加和交通条件改善则会通过直接效应显著阻碍房价上涨。城市土地出让价格上涨、住宅投资额增加、人力資本水平提升和交通条件改善还会通过间接效应推高房价水平,而土地供给的增加会通过间接效应阻碍城市的房价上涨。

综上可知,在考虑空间相关性后,土地市场化对房价的影响在东部地区主要表现为自我强化的直接效应而在中西部地区则不仅表现为直接效应,而且还表现为拉高周边邻居城市房价的间接效应,由此使得中西部地区土地价格的总效应整体上高于东部地区。这与土地市场化对房地产价格水平的影响在中部和西部地区要明显高于东部地区的结论较为类似。

六、结论与启示

本文使用2009—2016年中国285个地级市的面板数据,构造并选择出最优的空间计量回归模型,重点探讨了土地价格的“推力”和需求分层的“拉力”对房价的所产生的“推拉作用”及其空间外溢效应,以及房价自身的“惯性”等因素对中国连片上涨的房价所产生的影响。研究发现:第一,在作为房价“推力”的土地价格方面,目标城市土地价格上升不仅直接推动了该城市自身住房价格的上涨,还会通过间接效应显著提升邻居城市中的房价水平,并且这一间接效应会随着截断距离的增大而增强,在地区层面房价“推力”的间接效应主要显著发生在中西部地区。第二,在作为房价“拉力”的收入分层方面,目标城市的中等收入人口占比提高对其房价上涨具有显著的促进作用,加入最高收入人口占比后,城市中等收入人口对房价的直接效应不仅依然显著存在,而且随着截断距离的扩大而增强,并且中等收入人口的间接效应在截断距离超过500千米(包含500千米)这一大概率跨越省域边界的空间范围后,它将通过显著的负向间接效应抑制这一地理空间中的房价上涨。尤其是在中部地区,不仅目标城市的中等收入人口占比增加会对邻居城市产生负向的间接效应,而且邻居城市的中等收入人口占比增长也会通过外生交互效应对目标城市房价产生显著抑制作用。特别地,最高收入人口占比增长并没有显著抬升目标城市的房价水平,但是间接效应表明它能够显著促进邻居城市房价的上涨,表明最高收入者倾向于异地购房,推高邻居区域房价。这两点发现为控制房价提供了一个新的思路。第三,在房价的自身“惯性”方面,空间计量回归模型的空间相关系数无论是在所有样本层面还是在东中西部地区层面都显著为正,表明邻居城市房价对目标城市房价的影响是一个不断强化冲高的“惯性”过程。

本文的研究结论可为制定房价调控政策提供有益启示。第一,高收入群体跨地区购房而拉高房价的背后则更多是投机动机使然。因此,防止房地产泡沫过分膨胀的措施之一应该是限制异地购房,尤其是高收入群体的投机性异地购房。第二,严控地方政府盲目提高土地出让价格的行为,鼓励地方政府发展实体经济,摆脱对“土地财政”不可持续模式,消除房价上涨中的地价推力。第三,由于房价的上涨不仅有“推拉作用”及其他因素的空间外溢作用,更有其自身正向空间外溢的“惯性”作用,因此要遏制房价的连片上涨就必须统筹全局,要多城市、大片区统筹施策,确保房地产调控政策不至于“按下葫芦浮起瓢”,真正发挥实效。参考文献:

[1] 陈斌开, 张川川. 人力资本和中国城市住房价格 [J]. 中国社会科学, 2016(5): 43-64.

[2] 余亮亮, 蔡银莺. 土地供给结构、财政压力与房价: 来自广东省的经验分析 [J]. 中国土地科学, 2018(8): 30-36.

[3] 李成, 李一帆, 于海东, 等. 城市人口、货币政策与房地产价格: 内在机理与实证检验 [J]. 当代经济科学, 2020(1): 108-119.

[4] 曾燕妮, 唐文佳, 张浩. 人口结构变化、外资进入与房价: 基于全球视角的分析 [J]. 国际经贸探索, 2021(4): 34-49.

[5] QUIGLEY M. Real estate prices and economic cycles [J]. International Real Estate Review, 1999, 2(1): 1-20.

[6] GALLIN J. The longrun relationship between house prices and income: evidence from local housing markets [J]. Real Estate Economics, 2006, 34(3): 417-438.

[7] GAN Q, HILL J. Measuring housing affordability: looking beyond the median [J]. Journal of Housing Economics, 2009, 18(2): 115-125.

[8] 张川川, 贾珅, 杨汝岱. “鬼城”下的蜗居: 收入不平等与房地产泡沫 [J]. 世界经济, 2016(2): 120-141.

[9] 徐舒, 陈珣. 收入差距会推高住房价格吗? [J]. 经济学(季刊), 2016(2): 549-570.

[10] WU G L, FENG Q, LI P. Does local governments budget deficit push up housing prices in China? [J]. China Economic Review 2015, 35: 183-196.

[11] 宫汝凯. 财政不平衡和房价上涨: 中国的证据 [J]. 金融研究, 2015(4): 66-81.

[12] 梅冬州, 崔小勇, 吴娱. 房价变动、土地财政与中国经济波动 [J]. 经济研究, 2018(1): 35-49.

[13] 郭辉. 现阶段我国房价上涨的地价因素分析 [J]. 南方经济, 2005(8): 31-33.

[14] 况伟大. 房价与地价关系研究: 模型及中国数据检验 [J]. 财贸经济, 2006(11): 56-63.

[15] 严金海. 中国的房价与地价: 理论、实证和政策分析 [J]. 数量经济技术经济研究, 2006(1): 17-26.

[16] 张浩, 李仲飞. 房价预期、土地价格与房地产商行为 [J]. 管理评论, 2016(4): 52-61.

[17] 张同龙. 房价拉动地价还是地价推高房价? [J]. 经济管理, 2011(10): 121-126.

[18] 况伟大, 李涛. 土地出让方式、地价与房价 [J]. 金融研究, 2012(8): 56-69.

[19] MEEN G. Regional house prices and the ripple effect: a new interpretation [J]. Housing Studies, 1999, 14(6): 733-753.

[20] HOLLY S, PESARAN H, YAMAGATA T. The spatial and temporal diffusion of house prices in the UK [J]. Journal of Urban Economics, 2011, 69(1): 2-23.

[21] ALEXANDER C, BARROW M. Seasonality and cointegration of regional house prices in the UK [J]. Urban Studies, 1994, 31(10): 1667-1689.

[22] POLLAKOWSKI O, RAY S. Housing price diffusion patterns at different aggregation levels: an examination of housing market efficiency [J]. Journal of Housing Research, 1997, 8(1): 107-124.

[23] CHIEN S. Structural breaks and the convergence of regional house prices [J]. Journal of Real Estate Finance and Economics, 2010, 40(1): 77-88.

[24] 龚维进, 徐春华. 交通便利性、开放水平与中国房价: 基于空间杜宾模型的分析 [J]. 国际贸易问题, 2017(2): 50-60.

[25] 任超群, 顾杰, 张娟锋, 等. 土地出让价格信号引起的房价变化时空扩散效应 [J]. 地理研究, 2013(6): 1121-1131.

[26] MASLOW H. A theory of human motivation [J]. Psychological Review, 1943, 50(4): 370-396.

[27] 李永友. 房價上涨的需求驱动和涟漪效应: 兼论我国房价问题的应对策略 [J]. 经济学(季刊), 2014(2): 443-464.

[28] RIDKER G, HENNING A. The determinants of residential property values with special reference to air pollution [J]. Review of Economics & Statistics, 1967, 49(2): 246-257.

[29] SIRMANS G, MACPHERSONA, ZIETZ N. The composition of hedonic pricing models [J]. Journal of Real Estate Literature, 2005, 13: 3-43.

[30] VEGA H, ELHOST P. The SLX model [J]. Journal of Regional Science, 2015, 55(3): 339-363.

[31] 徐春华. 危机后一般利润率下降规律的表现、国别差异和影响因素 [J]. 世界经济, 2016(5): 3-28.

[32] LESAGE P, PACE K. Pitfalls in higher order model extensions of basic spatial regression methodology [J]. Review of Regional Studies, 2011, 41(1): 13-26.

[33] LEE L, YU J. Spatial panels: random components versus fixed effects [J]. International Economic Review, 2012, 53(4): 1369-1412.

[34] 张清源, 苏国灿, 梁若冰. 增加土地供给能否有效抑制房价上涨: 利用“撤县设区”的准实验研究 [J]. 财贸经济, 2018(4): 20-34.

[35] 潘文卿. 中国的区域关联与经济增长的空间溢出效应 [J]. 经济研究, 2012(1): 54-65.

编辑: 李再扬、高原

Abstract: Based on the spatial panel data of 285 cities in China from 2009 to 2016, this paper selects the optimal spatial econometric regression model to analyze the continuous rising in Chinas housing prices. The result shows that the land price is the main “pushing force” for housing prices, the land price in the target city could not only push up the housing price of itself and neighboring cities, but the neighboring citys land price will also push up the target citys housing prices. The pulling force of housing prices from upper middle income populations tends to raise the target citys own housing prices, while the pulling force from high-income populations tend to raise the housing prices in neighboring cities. The impact of neighboring city housing prices on target city housing prices is a spatial inertia process that will constantly be intensified and rise.

Keywords: housing prices; spatial spillover effects; land price; income level; spatial Durbin model

猜你喜欢

现代经济信息(2017年3期)2017-04-05

西北农林科技大学学报(社会科学版)(2017年1期)2017-02-10

现代营销·学苑版(2016年12期)2017-01-23

贵州财经大学学报(2016年6期)2016-12-19

广州大学学报(社会科学版)(2016年3期)2016-06-24

海外星云(2016年9期)2016-05-11

湖南师范大学社会科学学报(2015年2期)2015-05-22

中国卫生(2014年2期)2014-11-12

中国工程咨询(2012年6期)2012-02-16