数字赋能与企业技术创新

2021-12-03 12:21张国胜杜鹏飞陈明明

当代经济科学 2021年6期

张国胜 杜鹏飞 陈明明

摘要: 通过数字赋能促进企业技术创新已成为主要发达国家的共同选择,也是中国促进经济高质量发展的重要依托。基于2012年世界银行中国企业调查数据,从微观企业视角实证检验数字赋能对企业技术创新的影响及其作用路径。研究发现:数字赋能对企业技术创新产生了显著的促进效应,且内生性及稳健性检验后结论依然成立;相较于大规模、资本充足和东部地区企业而言,数字赋能对中小型、有融资约束和西部地区企业技术创新的影响相对较弱。机制检验发现,数字赋能可以通过促进企业间研发协作、降低企业创新成本和赋能人力资本三种中介渠道影响企业技术创新。政府部门应制定支持数字化发展的政策,加快数字技术基础设施建设,增强企业利用数字化基础设施的可得性;企业应高度重视数字赋能对技术创新的影响,加快推进企业数字化建设。

关键词: 数字赋能; 数字技术; 技术创新; 研发协作; 创新成本; 人力资本

文献标识码: A 文章编号: 1002

一、问题的提出

数字赋能已经成为新一轮科技革命的普遍特征,引起了社会的广泛关注。当前,各国把抢抓数字赋能作为促进企业技术创新的关键,力图保持和抢占全球竞争的制高点[1]。中国也特别强调要加快数字发展,促进数字赋能与实体经济的深度融合,并把数字赋能作为推动经济高质量发展的强大动能。企业创新行为不仅是获取竞争优势、实现转型升级、提升自身价值的关键,也是驱动一国经济增长、增强国际竞争力的重要手段。数字赋能为企业技术创新发展提供了新动力,各国都加大了数字技术的投资力度,力图抓住数字变革的新机遇。数字赋能可以促进企业技术创新,但国内从微观角度实证检验数字赋能促进企业技术创新普遍规律的研究较少。如果能够从微观企业视角证实数字赋能对企业技术创新的正向促进作用,并明确其作用机理,从政策支持角度促进企业创新,将会为“十四五”期间推进经济高质量发展提供巨大的内在动力。

已有研究表明,数字赋能通过多种路径促进企业技术创新。第一,优化资源配置。借助数字技术的数据集成与分析优势,能够减少资源错配[2],提升运营效率,打破企业内部边界,強化企业内外部不同参与主体之间的协作关系,实现资源的科学整合,促进企业的创新活动。第二,降低成本。数字技术能够加速企业内部管理的“扁平化”,节约管理成本;能够提高信息搜寻与分析的准确度,实现市场需求的精准匹配,降低从业门槛和交易成本[3],提高经济效益,从而分摊企业创新成本。第三,提高劳动力水平。数字技术有利于消除企业员工获取信息、机会和资源等的结构性障碍,帮助员工提高获取、控制和管理资源方面的能力[4],并通过有效管理、创新生产等方式提高运行效率,激发员工创新工作的潜力,从而提高企业创新速度。

已有研究从不同角度反映了数字技术对企业创新的影响,如互联网、信息技术、大数据、人工智能等,但从全面性角度看,这些都属于数字技术中的一类,仅从单一的技术研究其对制造业技术创新的影响,不能准确反映数字技术对制造业企业技术创新的影响。也有研究从数字化角度进行分析,但主要是强调引进数字技术,而实现数字化需要一个过程,仅依据企业是否使用数字技术来判断其对创新的影响,难免遗漏大量信息。并且,当前关于数字赋能对技术创新的影响主要是理论研究和案例分析,有部分文献从实证角度检验了数字赋能对企业创新的影响,如数字赋能新产品开发[4]、数字赋能文化产业[5]等,但只是基于某些行业的问卷调查,或是从中观、宏观角度验证,缺乏从微观角度对普遍规律的研究。另外,对于数字赋能通过优化资源、降低成本及提升劳动力水平等路径影响企业创新的研究多是理论分析,缺少相应的作用机制检验。基于此,本文在借鉴以往研究的基础上,采用2012年世界银行发布的中国投资环境调查数据(2012 Investment Climate Survey,ICS12),从微观角度实证检验数字赋能对企业技术创新的影响及其作用路径,同时对其进行异质性分析。

本文可能的边际贡献在于:第一,从数字赋能角度切入,是对从单一技术或数字化角度研究制造业技术创新的补充和完善。第二,从微观角度实证检验数字赋能对企业创新的影响,并验证其作用机制,可以为企业技术创新提供新的经验证据。第三,从企业间研发协作、技术创新成本和人力资本三个中介渠道分析数字赋能对企业技术创新的影响,可以进一步打开数字赋能促进企业技术创新的黑箱,丰富现有研究,为企业在创新中如何取舍和提升创新能力提供新的经验指导。第四,通过异质性分析,可以有效识别不同规模、不同融资约束及不同地区企业数字赋能对企业创新的影响特征。当代经济科学 2021年6期 http:∥jjkx.xjtu.edu.cn张国胜,杜鹏飞,陈明明 数字赋能与企业技术创新二、理论分析与研究假设

(一)数字赋能与企业技术创新

随着数字技术的发展,越来越多的学者开始关注数字赋能研究,但由于研究情境和侧重点不同,目前关于数字赋能的定义尚未达成共识。Hermansson等[6]强调数字赋能是大数据、移动互联等技术赋予人们应对或解决问题的能力,进而从“无能或弱能”变成“有能”;Lenka等[7]指出,数字赋能中包含三种能力,即分析能力(通过分析大数据获得有价值信息能力)、智能能力(生产过程中自主解决问题能力)和连接能力(连接和控制企业组织的所有流程能力);《2016年世界发展报告:数字红利》[8]指出,数字技术在全球大部分地区迅速推广,应用这些技术所产生的广泛发展效益,即数字赋能;孙新波等[9]将数字赋能定义为通过数字技术的场景改造、技能提升等实现价值的过程。综上,本文将数字赋能定义为:在新一代数字技术的驱动下,大数据、移动互联等数字技术普遍使用促进了数字技术和组织、生产及管理的全方位融合,赋予企业一种新的生产函数,使企业在产品、市场、生产方式、原材料、组织方式等方面获得重新组合要素的新能力,进而对企业发展所产生的效率提升和加速增长效应。数字赋能的特点在于利用数字技术通过对现有资源进行重构和整合(包括对个人和组织,也包括生产、管理和销售过程),提升现有能力和构建全新能力所产生的正向驱动效应。

数字技术作为一种通用技术,具有普遍性、渗透性以及创新互补性特征,能够广泛促进社会经济发展。就数字赋能促进企业技术创新而言,现有文献几乎都认为数字赋能对企业创新具有正向促进作用。第一,从优化资源的角度分析,通过研究现代信息通信技术对供应链的赋能,发现数字赋能使资产端交易运营活动被真实化、细致化和透明化,及时识别价值诉求并有效解决,推动了金融科技创新发展[10]。数字赋能为创新活动提供了全新条件和手段,能够拓展网络空间功能和创新资源配置的空间范围,为企业创新活动开展和创新模式演化提供更多可能性和发展空间[11]。越来越多的企业倾向于利用数字赋能提供的机会进行技术创新,通过多渠道的信息整合,数字赋能帮助企业提高获得数据信息的能力,拥有丰富的消费者产品偏好信息,将促使企业增加更有针对性的研发投入。第二,从降低创新成本角度分析,企业运用数字技术充分挖掘和利用数字信息资源,一方面,通过“去中间化”优化组织结构,减少决策流程,有利于依赖数字赋能的科学性决策及营销管理决策快速、精准实施;同时借助大数据的市场、顾客等关键因素分析,有效把握市场需求,降低市场风险,较大程度上增加企业利润[3]。另一方面,数字赋能实现了知识和信息的低成本渗透[12],加速了资源要素流动与搜寻效率,企业可以以较低成本进行试错创新。利润增加和成本减少有效分摊了研发成本,从而促进企业创新。第三,从提升劳动力水平角度分析,数字赋能有效促进员工之间的直接沟通和信息自由获取,帮助员工培养相关技能及自我管理能力,提升员工跨职能的过程改进和决策制定能力[4]。数字赋能通过运用数字技术优化企业资源,降低企业成本和提高劳动力水平,赋予自身发展的内生动力,突破原有技术创新发展的局限,激发企业技术创新的潜力,已成为推动企业创新发展的新动能。从这个逻辑出发,本文认为数字赋能能够正向促进企业技术创新,故提出如下假设:

H1:数字赋能促进了企业技术创新。(二)数字赋能促进企业技术创新的中介效应

数字时代,数字赋能使数据和信息可交互,使多元创新主体依托其比较优势和互补优势,以相对较低的成本进行跨區域、跨领域的协同创新更加有效。企业不再单纯依靠内部资源和能力进行技术创新活动,而是通过研发合作跨越技术、组织和地理边界获取知识要素,进而提升技术创新绩效[13]。由于创新活动技术复杂性增加,企业间的研发协作已经成为当前企业技术创新策略的重要选择。通过研发协作,企业能够吸收合作伙伴的知识溢出,实现内外知识的协同,进而提升企业的创新能力,并且协作研发伙伴越多越有助于提高新技术的创造速度,使新技术、新技能在数量和质量上加速涌现[14]。企业与客户、供应链企业及竞争企业的交互协作能够通过价值增值过程促进创新溢出,比如数字赋能实现了顾客与研发人员的交流互动,其提供产品需求或改进的意见,能够提高新产品开发的成功率[15]。与企业内部研发相比,研发协作的成本和风险相对较低,有助于实现研发资源优势互补和经验共享[16],扩展知识基础的宽度和广度,使创新资源在更大范围内整合,增强技术溢出效应,更有利于企业技术创新。企业与其他组织间通过技术研发协作,有利于企业优化资源配置和获得协同效应,进而促进新产品的开发。因此,本文提出如下假设:

H2:通过促进企业间研发协作的中介渠道,数字赋能促进企业技术创新。

创新过程充满了不确定性,并且耗时长、风险高,这增加了企业成本。然而,数字赋能能够实现生产要素数字化,增强企业搜寻并改造信息要素的能力,实现信息的有效获取,降低企业技术创新成本。数字赋能实现了知识和信息的低成本渗透[12],减少了信息流动障碍,提高了搜寻效率,有效降低企业创新成本。消费者不确定的需求信息及时反馈到企业研发部门,使企业能够准确掌握市场需求变化,大大降低企业研发设计部门搜寻需求信息的成本,使企业创新更精准地对接市场需求,从而提高创新效率[17]。以共享资源的方式利用和改造已有数据信息,并根据自身需要组合信息资源,有利于降低企业创新过程中的搜寻成本,进而推动产品和服务升级[3]。另外,数字赋能有利于发现市场动态变化,精准匹配多样化市场需求,提高资源配置效率,降低企业经营与交易成本[18]。通过技术层面与产品层面的精准对接,帮助企业降低供需缺口,提高匹配效率,进而极大地扩大产品销售,最有效地形成“长尾”特性。企业成本的节省以及经济效益的提升,将分摊技术创新成本,进而激励企业将更多的资源用于技术研发。最终,数字赋能通过直接和间接的方式降低创新成本,促进企业技术创新。因此,本文提出如下假设:

H3:通过降低企业创新成本的中介渠道,数字赋能促进企业技术创新。

创新或想法的质量依赖人力资本的形成,而人力资本的形成依赖创新主体同外界交换想法的效率[19]。数字技术的发展,提高了个人获得信息资源和学习外界知识、经验的能力,进而促进人力资本的提升。人力资本是指附着在人才身上具有经济价值的知识、技能和体力等的总和,劳动者利用数字赋能,可以搜寻相关知识和资料进行学习,也可以获得大量技能培训课程信息,通过互联网以较低成本、较少时间学习新知识和新技能,进而提升人力资本,这是正规教育的重要补充[20]。研究发现,全国农场互联网的使用使农场员工通过数字技术获取新知识、掌握新技能,通过接受专业培训有效提升家庭农场的人力资本[21]。随着人力资本水平的提升,数字赋能对技术创新的正向影响效果显著增强。人力资本的提升增强了员工信息获取和配置资源的能力,便于其在复杂环境中做出准确的决策,进而促进跨职能的过程改进和决策制定。数字技术与高技能劳动力匹配后,能够显著提升劳动者的人力资本水平和工作效率,比如能够更加有效地利用新技术,人们可以更具创造性地工作[22]。数字赋能为劳动者提升人力资本提供便捷的渠道,尤其对科学技术、商业等领域的作用更加明显;同时,数字赋能显著提高劳动力整合创新资源和释放学习效应的能力,激发劳动者在生产、创新、应用和扩展知识方面的潜在能力,最终提高企业的创新效率。因此,本文提出如下假设:

H4:通过赋能(提升)人力资本的中介渠道,数字赋能促进企业技术创新。三、研究设计

(一)数据来源

本文采用2012年中国投资环境调查数据(ICS12)进行实证检验,该数据中包含2 700个民营企业和148个国有企业样本,样本企业来自我国东、中、西部的25个主要城市。调查内容涉及企业是否有创新、因创新而提高的产量比例、互联网销售产品比例、政府采购、经理工作经验和出口等多方面信息。样本行业包括造纸、纺织、基本金属制造等20多个行业。本文剔除批发、零售等服务业类样本,最终获得1 727个制造业企业数据,占原始样本数据的60.639%,其中缺失的数据均以缺失值保留在数据中,减少因删除造成的数据失真。本文还选取2005年中国调查数据进行稳健性分析,其样本数据具有大样本特征。(二)变量选取与模型构建

被解释变量:企业技术创新。大部分文献使用研发投入衡量企业技术创新,但研发投入只能反映企业正式的创新活动,也有研究选取企业的专利衡量企业创新,鉴于2005和2012年两年数据中都没有涉及专利信息,本文采用问卷调查中“在过去三年中,企业是否引进了新产品和新服务”(TI1)和“因企业创新而提高的产量比例”(TI2)作为企业的创新指标。其中,TI1刻画企业是否有技术创新,TI2反映技术创新程度。

核心解释变量:数字赋能。ICS12数据中报告了“企业是否使用企业资源计划系统、供应链管理系统和客户关系管理系统”(DE1)和“互联网销售额占总收入比重”(DE2)指标,其中前者反映企业是否存在数字技术应用,即是否存在数字赋能,后者反映数字技术应用程度,互联网销售额占总收入比重越高,数字赋能程度越高,即体现了数字赋能程度,因此本文选择DE1和DE2作为数字赋能的核心解释变量。

控制变量:综合参考黎文靖等[23-24]的研究,本文将企业规模、年龄、人力资本、R&D投入、所有制结构、出口等作为主要的控制因素,同时考虑到政府采购作为需求侧的重要政策工具,具有促进企业创新的功能,因此添加了政府采购因素,此外还加入了地区和行业控制变量。其中,考虑到非线性关系,用总员工数的对数表示企业规模(lnsize);取企业成立年限的对数表示企业年龄(lnage);采用企业总收入的对数表示企业收入水平(lninc);采用企业员工平均受教育年限对数表示人力资本(lnhr);企业经理工作时间取对数表示经理的经验(lnexp);企业内部创新投入(rd),若有内部创新投入为1,否则为0;所有制结构(own),若为国有控股则取值为1,否则为0;政府采购(G),若有政府采购则取值为1,否则为0;企业融资约束(loan),若企业有贷款则取值为1,否则为0;出口(ept),若企业直接向海外出口产品,取值为1,否则为0;地区和行业分别设置企业的地区虚拟变量和行业虚拟指标。

其中,TIi为被解释变量,表示企业技术创新,包括企业是否有技术创新(TI1)和企业技术创新程度(TI2);DEi为核心解释变量,i取值1与2,表示数字赋能,包括企业是否存在数字赋能(DE1)和企业数字赋能程度(DE2);X表示控制变量,主要包括企业规模、企业成立年限、企业所有制结构、人力资本等;ε表示随机扰动项。

从表1主要变量的描述性统计结果可以看出,样本企业中引进新产品和新服务的均值为0.457,表明样本中有近一半的企业引进新产品和新服务,即有近50%的企业开展了创新活动,说明样本选择具有代表性。样本中因企业创新而提高的产量比例均值为20.552%,其中有60.184%的企业因创新而提高的产量比例低于平均值,说明我国制造业企业技术创新程度相对较低。 另外,样本企业中使用资源计划系统、供应链管理系统和客户关系管理系统的比重为47.6%,说明仍有较多的企业没有实现数字赋能。互联网销售额占总收入比重平均值为10.026%,进一步分析发现,有76.073%的企业互联网销售额低于平均水平,说明绝大部分企业数字赋能程度不高。样本企业中只有41.7%的企业进行了研发投入,说明我国制造企业创新投入不足。(三)结果分析

1.基准回归估计结果

本文基于2012年中国企业调查数据,以式(1)为基准,采用最小二乘法(OLS)估计和非线性Probit模型,初步检验数字赋能对企业技术创新的影响,估计结果如表2所示。

第(1)(2)列为OLS估计,第(3)(4)列为Probit模型估计,模型检验中均加入控制变量,并控制企业行业属性和城市特征。其中,第(1)(3)列为是否存在数字赋能的估计结果,第(2)(4)列为数字赋能程度的模型估计。结果表明,表征数字赋能的两个变量的估计系数均为正,且在1%或5%的水平上顯著,说明数字赋能显著促进企业技术创新。在其他条件不变的情况下,与没有数字赋能的企业相比,数字赋能使企业创新的概率提高44.8%,使技术创新程度提高2.4%;数字赋能程度每提高1%,企业创新的概率将提高0.8%,创新程度将提高0.1%。因被解释变量指标反映的创新内容的不同,Probit回归与OLS估计结果存在一定差异,但整体估计系数均显著为正,说明数字赋能促进了制造业企业技术创新,初步验证假设H1。

与已有研究相比,本文发现,数字赋能能有效促进企业技术创新,这一结论与温珺等[17]的结果相同,但本文结论是从微观企业角度实证获得,为促进企业技术创新提供了有力的经验证据,说明企业应抓住数字革新机遇,尽快实现数字赋能。同时,比较数字赋能程度的系数发现,数字赋能程度对企业技术创新的影响相对较小,这可能是因为当前我国企业数字赋能程度相对较低,说明企业在数字化过程中要注意数字技术的应用。

2.控制模型内生性

(1)变量之间的逆向因果关系造成的内生性问题。本文试图重点验证数字赋能对企业技术创新的影响,但现实中,企业技术创新反过来也会影响数字赋能效果。解决变量之间逆向因果关系造成的内生性问题,通常可以采用工具变量法。如果变量间的内生性仅存在于企业层面,那么可选择一个比企业范围更为宏观的变量,因此,本文借鉴Fisman等[25]的做法,选取企业所处同一地区同一行业的互联网销售额占总收入比重平均值(DE2)和“信息技术的重要程度”(pr)作为工具变量。其中,DE2反映某一地区某一行业的数字赋能水平,与单个企业数字赋能高度相关,但与企业是否进行技术创新无关,满足工具变量的相关性条件和外生性条件;信息技术的重要程度与数字赋能高度相关,但与企业是否进行技术创新无关,也满足工具变量的相关性和外生性条件。因此,本文采用其分别作为数字赋能程度和数字赋能的工具变量。

检验结果如表3所示。其中,第(1)(3)列为对数字赋能指标的检验。第一阶段工具变量(pr)估计结果在1%水平上显著为正,表明工具变量与解释变量高度相关;外生性检验中,弱工具变量检验、排他性检验及Wald检验均显著,说明工具变量(pr)满足相关性和外生性条件。第二阶段估计结果显示,数字赋能估计系数在1%~10%水平上显著为正,与基准模型估计结果一致。第(2)(4)列為对数字赋能程度指标的检验。第一阶段工具变量(DE2、lnDE2)估计系数均在1%水平上显著为正,说明工具变量与数字赋能程度高度相关;外生性检验中,弱工具变量检验、排他性检验和Wald检验也均显著,表明工具变量(DE2、lnDE2)估计结果合理有效。第二阶段估计结果显示,数字赋能程度估计结果显著为正,与基准模型估计结果一致。综上,在控制解释变量逆向因果关系后,数字赋能对企业技术创新仍具有稳健的促进作用。

(2)遗漏变量造成的内生性问题。本文仅控制了企业行业属性、地区特征等部分因素,模型中可能会遗漏如当地的电力、电信、司法环境、劳动力灵活性等既影响企业技术创新又影响数字赋能的重要指标,导致模型估计面临内生性问题。因此,本文在式(1)的基础上,添加电力对企业运行的影响(ele)、企业劳动力灵活性(hrf)、通信对企业运行的影响(tel)和法院公平程度(cfi)等指标,进一步检验数字赋能对企业技术创新的影响。估计模型中均加入控制变量,并控制企业行业属性和城市特征,检验结果如表4所示。在加入可能的遗漏变量后,第(1)(3)列结果显示,数字赋能的估计系数均在1%~5%水平上显著为正,与基准模型估计结果一致;第(2)(4)列结果显示,数字赋能程度的估计系数同样为正(在5%水平上显著),与基准模型估计结果一致。上述检验结果表明,在控制影响企业技术创新的城市特征等重要因素后,数字赋能促进企业技术创新的结果仍然成立。3.稳健性检验

为确保模型估计结果的稳健性,本文采用以下四种方式进行稳健性检验:

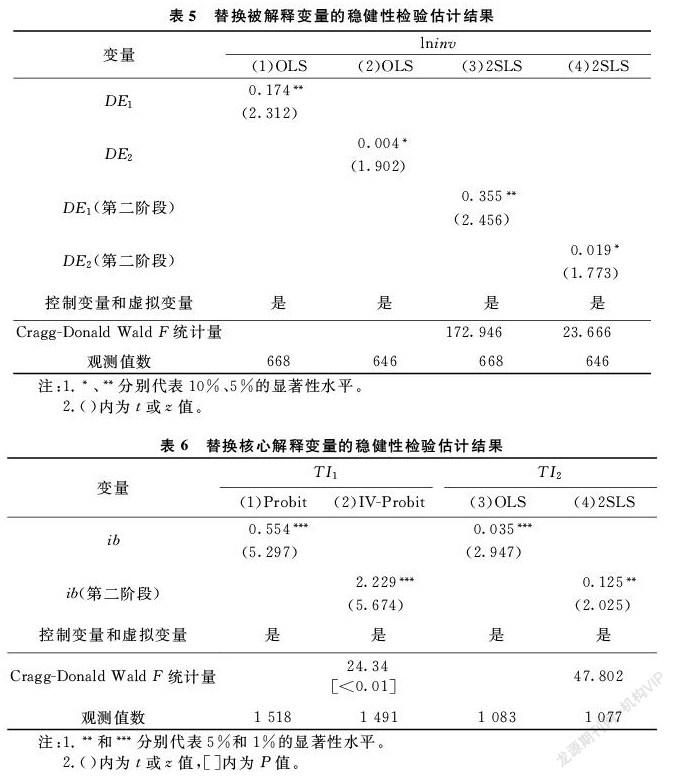

第一,替换被解释变量指标。本文在2012年中国企业调查数据基础上,用“新产品或服务销售额占年销售额百分比”的对数(lninv)作为新的被解释变量指标。同时,选取企业所处同一地区同一行业的数字赋能水平平均值(DE1)和“企业使用电脑人员比例”(vvDE2)分别作为数字赋能和数字赋能程度的工具变量,稳健性检验结果见表5。第(1)(2)列为替换被解释变量检验。其中,DE1和DE2的估计系数为正,且高度显著,说明替换新的被解释变量,数字赋能仍显著促进企业技术创新。第(3)(4)列为替换被解释变量基础上的内生性检验。结果显示,DE1和DE2的估计系数仍显著为正,均与基准模型估计结果一致。结果表明,即使替换被解释变量,同时控制内生性问题,数字赋能对企业技术创新仍具有稳健促进作用。

第二,替换核心解释变量指标。本文采用“企业是否拥有网络在线系统”(ib)作为新的解释变量,同时选取“信息技术的重要程度”(pr)作为工具变量,进行模型内生性检验,结果如表6所示。第(1)(3)列为替换核心解释变量检验,结果显示,其估计系数显著为正,说明替换新的核心解释变量,数字赋能仍显著促进企业技术创新。第(2)(4)列为替换核心解释变量基础上的内生性检验。从检验结果看,核心解释变量估计结果仍显著为正,与基准模型估计结果一致。结果说明,即使替换不同的核心解释变量指标,同时控制内生性问题,数字赋能对企业技术创新仍具有稳健促进作用。

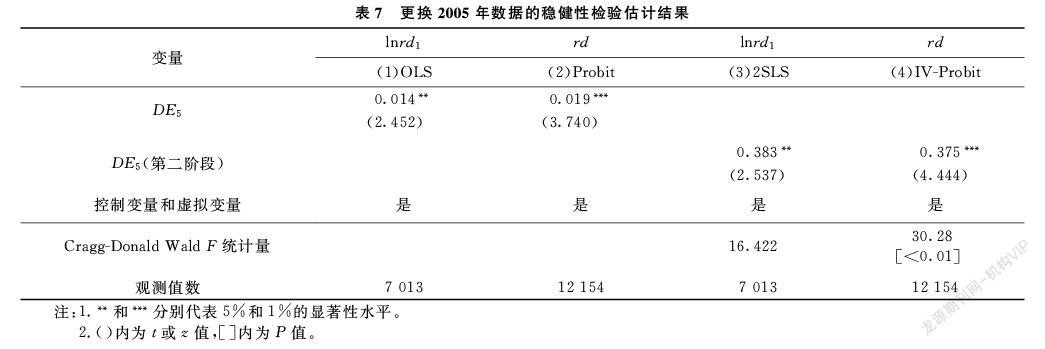

第三,替换调查数据。为消除特殊数据对模型结论的影响,本文采用2005年中国企业调查数据进行稳健性检验。选取问卷中“企业R&D投资”的对数(lnrd1)和企业是否进行“企业R&D投资”(rd)作为被解释变量,以“企业信息技术投资占销售收入的比重”(DE5)作为数字赋能指标,同时控制企业年龄、人力资本、融资约束、高管经验、总收入等影响因素。另外,在模型基础上,选取“网络销售额占总收入的比例”(vDE5)作为工具变量,控制模型内生性问题。检验结果如表7所示。

第(1)(2)列为基础模型检验,结果显示,数字赋能(DE5)的估计系数均显著为正,表明即便更换新的数据,数字赋能仍对企业技术创新有促进作用。第(3)(4)列为控制内生性检验,结果显示,数字赋能的估计结果仍显著为正,与基准模型估计结果一致。结果说明,即使替换新的数据,同时控制内生性问题,数字赋能仍稳健促进企业技术创新。

第四,异质性分析。基于制造业企业技术创新结构复杂性特征,为进一步考虑异质性企业数字赋能影响,本文从企业规模、融资约束和企业地理位置三大特征出发,识别数字赋能对异质性企业技术创新的影响。考虑篇幅问题,本文略去异质性回归结果,留存备索。

从异质性估计结果看,数字赋能对中小企业提高企业技术创新的概率要比整体低2.7%,这可能是因为中小企业的数字技术投资相对较低,限于经济规模,即使引进数字技术,也是低水平引进,最终导致数字赋能效果较低。对有融资约束的企业,数字赋能对提高企业技术创新的概率比整体低4.2%,表明融资约束降低了数字赋能对企业技术创新的促进作用。从企业所在地区分析,位于西部地区的企业,数字赋能对提高企业技术创新的概率比整体低10.7%,这可能是因为西部地区数字技术设施相对落后,数字技术水平相对较低,导致企业使用数字技术效率低于整体水平。

以上稳健性检验结果表明,即便采取替换新的被解释变量、解释变量,更换新的数据和异质性分析等,数字赋能变量的估计系数仍显著为正,且与基准模型估计一致,均得出数字赋能显著促进企业技术创新的一致结论,说明本文模型设定具有稳健性,验证了假设H1。四、作用机理分析与检验

数字赋能如何促进企业技术创新?本文进一步从企业研发协作、企业创新成本与人力资本三个渠道检验上述作用机理。本文采用逐步检验法进行中介效应检验,考虑到该方法自身不足,对中介效应进行Bootstrap检验,以确保检验结果的稳健性。(一)数字赋能与企业研发协作

各企业间的协同研发,实现了研发资源的集中,有助于分担研发风险和提升企业创新绩效。鉴于此,本文建立数字赋能通过影响企业研发协作进而促进企业技术创新的中介效应模型。选取2012年中国企业调查数据中“创新想法是否来自外部合作组织或机构”(iif)作为企业研发协作的中介变量,检验数字赋能是否通过促进企业研发协作进而促进企业技术创新。

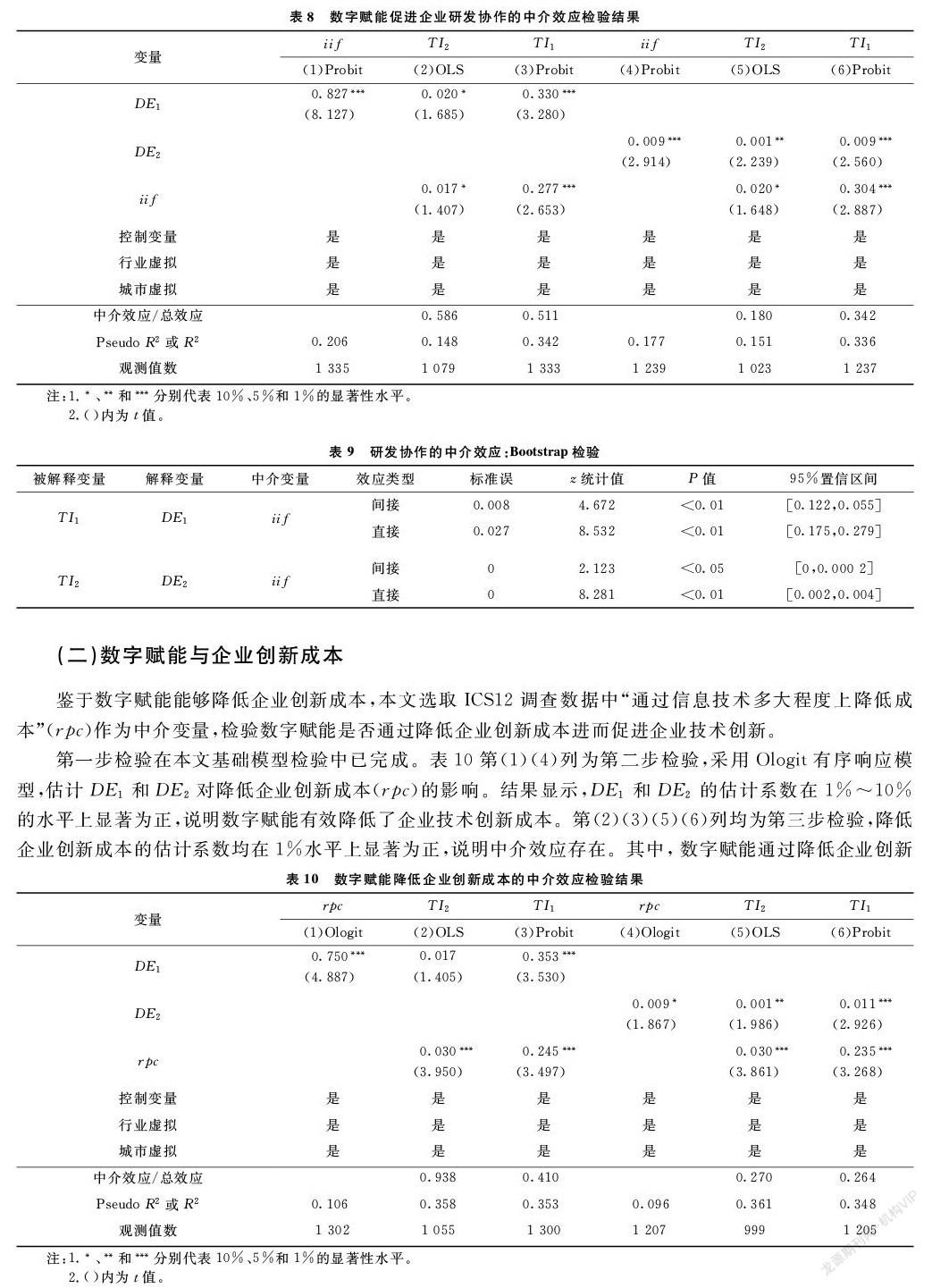

第一步检验在本文基础模型检驗中已完成,DE1和DE2对企业技术创新的估计系数为正,且在1%~5%水平上显著。表8第(1)(4)列为第二步检验,采用Probit模型估计DE1和DE2对企业间研发协作(iif)的影响。结果显示,DE1和DE2的估计系数均在1%的水平上显著为正,说明DE1与DE2有效促进了企业间的研发协作。第(2)(3)(5)(6)列均为第三步检验,企业研发协作(iif)的估计系数均在1%~10%水平上显著为正,说明中介效应存在。其中,数字赋能促进企业研发协作的中介效应占总效应比例为51.134%~58.579%;数字赋能程度促进企业研发协作的中介效应占总效应比例为18%~34.2%。表9的Bootstrap中介效应检验结果显示,数字赋能对企业创新的直接效应显著,研发协作的间接效应也显著。综合检验结果可以看出,数字赋能通过促进企业间研发协作的中介渠道促进企业技术创新,验证了假设H2。

(二)数字赋能与企业创新成本

鉴于数字赋能能够降低企业创新成本,本文选取ICS12调查数据中“通过信息技术多大程度上降低成本”(rpc)作为中介变量,检验数字赋能是否通过降低企业创新成本进而促进企业技术创新。

第一步检验在本文基础模型检验中已完成。表10第(1)(4)列为第二步检验,采用Ologit有序响应模型,估计DE1和DE2对降低企业创新成本(rpc)的影响。结果显示,DE1和DE2的估计系数在1%~10%的水平上显著为正,说明数字赋能有效降低了企业技术创新成本。第(2)(3)(5)(6)列均为第三步检验,降低企业创新成本的估计系数均在1%水平上显著为正,说明中介效应存在。其中,数字赋能通过降低企业创新成本的中介效应占总效应比例为41.016%~93.750%;数字赋能程度通过降低企业创新成本中介效应占总效应比例为26.438%~27.000%。表11的Bootstrap中介效应检验结果显示,数字赋能对企业创新的直接效应显著,企业创新成本的间接效应也显著。综合检验结果发现,数字赋能通过有效降低企业创新成本的中介渠道促进企业技术创新,验证了假设H3。

(三)数字赋能与人力资本

ICS12调查数据报告了“通过信息技术多大程度为员工提供技术培训”(ptf)指标,同时按“没有”“一些”和“很多”进行赋值(1~3),可见该指标值越大,则通过信息技术为员工提供培训机会越多,即人力资本也就越高。因此,本文选取“通过信息技术多大程度为员工提供技术培训”(ptf)作为人力资本指标的中介变量,检验数字赋能是否通过赋能(提升)人力资本促进企业技术创新。

第一步检验在本文基础模型检验中已完成。表12第(1)(4)列为第二步检验,采用有序响应模型(Ologit)估计DE1和DE2对人力资本(ptf)的影响。结果显示,DE1和DE2的估计系数均在1%的水平上显著为正,说明数字赋能和数字赋能程度均显著赋能(提升)人力资本。第(2)(3)(5)(6)列均为第三步检验,人力资本(ptf)的估计系数均在1%~10%水平上显著为正,说明中介效应存在。其中,数字赋能通过赋能(提升)人力资本的中介效应占总效应比例为22.171%~98.889%,数字赋能程度通过赋能(提升)人力资本的中介效应占总效应比例为26.063%~43.500%。表13的Bootstrap中介效应检验结果显示,数字赋能对企业创新的直接效应显著,人力资本的间接效应也显著。综合检验结果发现,数字赋能通过赋能人力资本的中介渠道促进企业技术创新,验证了假设H4。

五、结论与政策建议

本文采用世界银行2012年发布的中国投资环境调查数据,从微观层面实证检验了数字赋能对企业技术创新的影响机理。结果表明:数字赋能显著促进了企业技术创新,在进行内生性及稳健性检验后,本文研究结论依然成立;数字赋能促进企业技术创新存在显著的异质性,相较于大规模、资本充足和东部地区企业而言,数字赋能对中小型、有融资约束和西部地区企业技术创新的影响相对较弱。进一步探讨数字赋能促进企业技术创新的机制渠道后发现,数字赋能通过三个中介渠道影响企业技术创新:第一,数字赋能通过增强企业间的研发协作促进企业技术创新;第二,数字赋能通过降低企业技术创新成本促进企业创新活动;第三,数字赋能通过赋能人力资本促进企业技术创新。

本文的政策含义如下:第一,政府部门应制定支持数字化发展的政策,加快数字技术基础设施建设,提高区域内数字化水平,增强企业利用数字化基础设施的可得性。尤其是西部数字基础设施薄弱的地区,要重点推进数字基础设施建设与商用同时布局、同步发展,高起点、高标准建设西部地区数字基础设施。第二,加快企业数字化建设。企业应抓住当前数字赋能发展机遇,实施全面的数字化改造与转变,加大企业利用数字工具搭建智能分析与决策系统模型,提升企业内部的战略管控和决策能力。特别是中小企业和西部地区企业要重视数字化投入,结合自身实际引进高水平数字技术,提高研发、生产、销售以及管理等环节的数字化水平,推动实现企业内部纵向集成,企业间横向集成及产业链端到端集成。第三,加强与政府、高校、企业和科研机构的联系与合作。利用数字技术加强与其他企业、组织的深度联系与合作,通过各组织间合作实现资源与知识共享、共用、共联。特别是中小企业和西部地区企业,更应加强与其他组织的联系与合作,通过合作弥补自身创新能力与资源的不足,尤其是加强组织间的研发协作,依托比较优势和互补优势,通过整合研发特长,推动中小企业和西部企业实现创新发展。第四,加强企业员工数字技能培训与提升。企业要重视员工的人力资本累积,进一步增加员工的数字技术培训投入,通过定期的企业内部或外出培训,提高其获得信息资源和学习外界知识和经验的能力。中小企业和西部地区企业更要重视人力资本积累,通过加强员工培训,增强员工利用数字技术的能力,提升员工准确掌握市场动态变化的能力,提高企业技术创新效率。参考文献:

[1] 王文娜, 刘戒骄, 张祝恺. 研发互联网化、融资约束与制造业企业技术创新 [J]. 经济管理, 2020(9): 127-143.

[2] 施炳展, 李建桐. 互联网是否促进了分工: 来自中国制造业企业的证据 [J]. 管理世界, 2020(4): 130-149.

[3] 朱勤, 孙元, 周立勇. 平台赋能、价值共创与企业绩效的关系研究 [J]. 科学学研究, 2019(11): 2026-2033.

[4] 池毛毛, 叶丁菱, 王俊晶, 等. 我国中小制造企业如何提升新产品开发绩效: 基于数字化赋能的视角 [J]. 南开管理评论, 2020(3): 63-75.

[5] 刘静, 惠宁, 南士敬. 数据赋能驱动文化产业创新效率的非线性研究: 基于STR模型的实证检验 [J]. 经济与管理研究, 2020(7): 31-46.

[6] HERMANSSON E, MARTENSSON L. Empowerment in the midwifery context: a concept analysis [J]. Midwifery, 2011, 27(6): 811-816.

[7] LENKA S, PARIDA V, WINCENT J. Digitalization capabilities as enablers of value co-creation in servitizing firms [J]. Psychology & Marketing, 2017, 34(1): 92-100.

[8] 世界银行. 2016年世界发展报告: 数字红利 [M]. 胡光宇, 等, 译. 北京: 清华大学出版社, 2017.

[9] 孙新波, 苏钟海. 数据赋能驱动制造业企业实现敏捷制造案例研究 [J]. 管理科学, 2018(5): 117-130.

[10] 宋华, 杨雨东. 现代ICT赋能的智慧供应链金融创新与发展 [J]. 中国流通经济, 2019(12): 34-41.

[11] 张昕蔚. 数字经济条件下的创新模式演化研究 [J]. 经济学家, 2019(7): 32-39.

[12] BLOOM N, GARICANO L, SADUN R, et al. The distinct effects of information technology and communication technology on firm organization [J]. Management Science, 2013, 60(12): 2859-2885.

[13] 杨震宁, 李东红. 中国制造业企业创新: 行业竞争, 嵌入集群的社会资本与技术战略选择 [J]. 财贸经济, 2010(6): 98-105.

[14] 甄美荣, 郑雪婷, 李璐. 协作研发网络结构、企业知识吐纳能力与创新: 基于71家新能源汽车企业的考察 [J]. 产经评论, 2020(1): 54-66.

[15] PEE L G. Customer co-creation in B2C e-commerce: does it lead to better new products? [J]. Electronic Commerce Research, 2016, 16(2): 217-243.

[16] CHAPMAN G, LUCENA A, AFCHA S. R&D subsidies & external collaborative breadth: differential gains and the role of collaboration experience [J]. Research Policy, 2018, 47(3): 623-636.

[17] 温珺, 阎志军, 程愚. 数字经济与区域创新能力的提升 [J]. 经济问题探索, 2019(11): 112-124.

[18] 施炳展. 互联网与国际贸易: 基于双边双向网址链接数据的经验分析 [J]. 经济研究, 2016(5): 172-187.

[19] 沈国兵, 袁征宇. 企业互联网化对中国企业创新及出口的影响 [J]. 经济研究, 2020(1): 33-48.

[20] 马俊龙, 宁光杰. 互联网与中国农村劳动力非农就业 [J]. 财经科学, 2017(7): 50-63.

[21] 朱红根, 宋成校. 互联网使用对家庭农场劳动力资源配置的影响 [J]. 农业技术经济, 2020(8): 40-53.

[22] 陈玉宇, 吴玉立. 信息化对劳动力市场的影响: 个人电脑使用回报率的估计 [J]. 经济学(季刊), 2008(4): 1149-1166.

[23] 黎文靖, 郑曼妮. 实质性创新还是策略性创新? [J]. 经济研究, 2016(4): 60-73.

[24] 吕铁, 王海成. 劳动力市场管制对企业技术创新的影响: 基于世界銀行中国企业调查数据的分析 [J]. 中国人口科学, 2015(4): 32-46.

[25] FISMAN R, SVENSSON J. Are corruption and taxation really harmful to growth? Firm level evidence [J]. Journal of Development Economics, 2007, 83(1): 63-75.

编辑: 郑雅妮、高原

Abstract: Promoting technological innovation through digital empowerment has become the common choice of major developed countries, and it is also an important support for China to promote high-quality economic development. Based on the 2012 World Bank survey data of Chinese companies, this paper empirically examines the impact of digital empowerment on corporate technological innovation and the path of action from the perspective of micro-enterprises. The research found that: digital empowerment has a significant promotion effect on enterprise technological innovation, and the conclusions are still valid after endogenous and robustness tests; compared with large-scale, well-capitalized, and eastern enterprises, digital empowerment has relatively weaker impact on technological innovation of small and medium-sized, financing constraints, and western enterprises. The mechanism test found that digital empowerment can influence enterprise technological innovation through three intermediary channels: promoting R&D collaboration between enterprises, reducing enterprise innovation costs, and empowering human capital. This article believes that government departments should formulate policies to support digital development, accelerate the construction of digital technology infrastructure, and enhance the availability of digital infrastructure for enterprises. Enterprises should attach great importance to the impact of digital empowerment on technological innovation, and accelerate the advancement of enterprise digitalization.

Keywords: digital empowerment; digital technology; technological innovation; R&D collaboration; innovation cost; human capital

猜你喜欢

戏剧之家(2016年23期)2016-12-20

艺术科技(2016年9期)2016-11-18

数字技术与应用(2016年9期)2016-11-09

数字技术与应用(2016年9期)2016-11-09

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17