金融发展中的政府作用与市场作用:中国的经验

2021-12-03 12:21樊羚韩廷春

当代经济科学 2021年6期

樊羚 韩廷春

摘要: 中国在财政不平衡的背景下实现了金融高增长与低利率,这与金融发展理论的预测不符,被称为金融发展的“中国之谜”。转型经济体中政府参与金融发展,除了金融抑制以外,也可以通过创造金融需求促进金融发展。通过模型分析推演出政府需求影响金融发展的动态过程,回应“中国之谜”;分析省级面板数据,在验证政府需求促进金融发展的同时,发现政府需求对金融发展的影响程度逐步减弱,而市场需求的影响程度逐渐增强。由此得出中国金融发展的动力表现为政府的逐步退出和市场的逐步进入,二者呈现此消彼长的态势。

关键词: 金融发展; 金融需求; 政府需求; 市场需求

文献标识码: A 文章编号: 1002

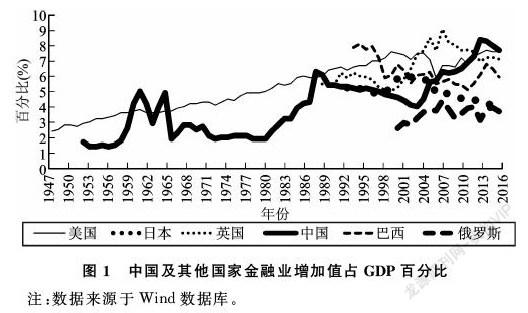

新中国成立72年,不仅实现了经济增长奇迹,也是金融发展筚路蓝缕的72年。中国金融业经历了从无到有,从落后到反超的过程。与其他经济体比较,中国金融业增加值占比远超巴西、俄罗斯等新兴经济体,2015年以后甚至超越了美国、英国和日本,如图1所示。从过程与背景看,中国金融业的发展伴随着经济财政体制改革的重要变化,在复杂的改革环境中坚韧成长。既有研究多关注中国经济的增长奇迹,将金融作为解释变量[1],探讨金融对经济增长的作用[2],对金融自身的发展问题却没有给予足够的关注[3]。

鲜有学者在金融发展理论的框架内对促进金融发展的因素展开研究。张杰[4]认为“转轨经济中的金融中介体系包含着比上述内容更为丰富有趣的故事……理论准备不足和政策导向过于强烈是现有分析转轨经济中金融中介问题(尤其是国有金融中介)几乎所有文献的通病”。金融发展理论产生于金融学与发展经济学的结合。在注意到发展中国家与发达国家金融发展的差异之后,Mckinnon等[5-6]创立了金融发展学,将视角专注于发展中国家的金融,然而这一理论对中国金融发展的解释却屡屡失效[7-8],形成了难解的“中国之谜”①,其困惑在于如何解释财政不平衡与金融快速发展并存的状态。中国金融为何在短期内实现了快速发展?财政不平衡与金融高增长是如何并存的,其中的传导机制如何?本文将针对以上问题展开论述。

不同于既往的研究,本文借鉴财政分权、晋升激励等相关理论,从金融发展理论的视角重新探索新的解释变量和解释框架,按照金融发展学的研究范式进行实证研究。本文可能的贡献在于,将地方政府作为新的参与主体纳入研究框架,重新定位中国金融发展过程中的政府作用,回应金融发展的“中国之谜”。一、文献述评与研究假说

(一)文献述评

金融发展理论的困境迫使人们从其他理论和研究领域寻找启发。在研究中国经济增长的文献中,激励是一个重要的线索[10]。财政分权和央地关系的调整调动了地方官员发展经济的积极性,通过制度设计实现对官员的激励[11]。金融发展与经济增长既有相同点,也有不同点。经济增长是目标,而金融是中介,发展金融是为了服务实体经济,而不是为了发展金融本身。财政分权与央地关系,作为一种制度设计,所产生的激励不仅仅表现在经济增长这一终端,对于金融这一中介可能也产生了类似的影响。那么,制度因素对经济增长的影响机制,是否可以拓展到对金融发展的影响呢?当代经济科学 2021年6期 http:∥jjkx.xjtu.edu.cn樊羚,韩廷春 金融发展中的政府作用与市场作用:中国的经验

关于财政对金融发展的影响机制,存在两种主要观点。第一种是将财政分权的理论扩展到金融发展中,出现了金融分权和金融集权的争论[12],认为财政分权通过影响金融体制,进而影响金融发展,其传导机制是“财政体制—金融体制—金融发展”[13]。另外一种观点认为,中央和地方财政关系的变化导致政府行为的变化,地方政府通过直接干预金融,或建立地方性融资平台[14],间接促进金融发展,其传导机制是“财政体制—政府行为—金融发展”[15]。

关于晋升对金融发展的影响机制研究并不多见,但是为本文提供了两个重要的启示。第一,土地财政和地方政府债务作为地方官员激励扭曲的产物[16],恰恰是金融的需求方。金融机构作为金融产品的供给方,自然受到需求的影响。第二,既有理论关注官员晋升对地方债务、财政支出结构的影响机制,将金融作为外生变量,暗含金融能无条件满足政府需求的假定[17]。然而,这一假定并不符合事实,金融有其本身的发展规律,且按照金融发展理论的推测,促使中国金融发展的条件并不充分,但是中国金融却实现了反常的高速增长。

一边是难解的“中国之谜”,一边是大量关于财政与晋升视角的研究,如何将二者结合起来解释中国金融超常规的发展速度,成为一个难题。2008年金融危机之前,中国金融发展滞后几乎是国内外学者的共识[8-9]。然而,2008年金融危机中,中国金融本身及服务实体经济的良好表現再次引发了思考,中国学者重新审视中国金融发展在世界金融发展中的特殊性,并且创造性地建立起中国金融发展反例与金融发展理论的连接,在前三代金融发展理论金融发展理论从诞生至今,完成了三次研究范式的重大转变。第一代金融发展理论(20世纪七八十年代)以金融抑制和金融深化为代表;第二代金融发展理论(20世纪90年代)以内生金融学派为代表,解释金融中介和金融市场的形成以及如何影响经济增长;第三代金融发展理论(1998年至今)从法律与投资的微观视角出发,探讨正式制度与非正式制度对金融发展的影响。的基础框架上[18],通过中国案例对理论框架进行边际拓展。张杰[19]提出金融发展的“中国模式”,林毅夫等[20]提出“最优金融结构理论”,牛凯龙等[9]提出动态一致与制度耦合解释中国金融发展悖论。

综上,从财政理论和晋升理论这两类研究中可以发现,地方政府是影响国民经济发展的重要主体。而金融作为一个重要的部门,可能也受到地方政府的影响。可见,中国金融发展并不是一个完全市场化的过程,而是受到政府的强烈影响,需要重新审视政府在中国金融发展中的作用[21-22]。正如张杰[23]所言,既有研究大都另起炉灶,没有从金融发展理论的视角出发进行解释,所以难以整合。本文的理论贡献在于,基于金融发展理论的基本框架,对金融发展理论进行边际拓展,将政府作为新的参与主体,纳入研究框架,将其内生于金融发展的过程。(二)研究假说

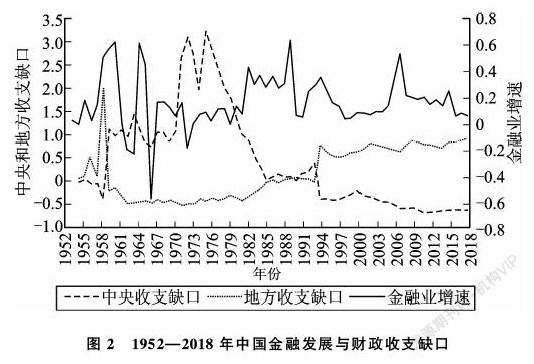

纵观新中国成立70多年来金融发展的历程,金融业增速表现出明显的阶段性特征。如图2所示,20世纪80年代中期之前,中国金融业增速波动幅度大,之后开始呈现阶段性增长的特征,主要表现为三次高速增长中国金融的三次高增长分别出现在1989年、1994年和2007年,增速分别为64%、34%和52%。。财政改革作为中国经济改革的开端,也是中国各产业发展最为重要的制度背景,那么金融发展是否也与此有关?对中央和地方财政收支缺口与金融业增速参照赵文哲等[24]对城市财政缺口压力指数的测算,本文中对财政缺口的测算公式为:财政收支缺口=(财政支出-财政收入)/财政收入;金融业增速=(当年金融业增加值-上年金融业增加值)/上年金融业增加值。进行统计可以发现,中央财政缺口与金融业增速的相关性不明显,而地方财政缺口与金融业增速在20世纪90年代中期之后呈现明显的一致趋势。因此,本文提出猜想:财政缺口与金融发展存在关联。

进一步分析,中国财政经历了两次重大改革两次财政改革指20世纪80年代财政包干和1994年分税制改革。,中央和地方先后经历了由于财政资金不足而导致的财政压力。金融业第一次“高增长”出现在第一次财政改革之后,但并不是实行改革的初期,而是发生在20世纪80年代末;第二次“高增长”出现在第二次财政改革的节点,金融与财政呈现强关联性;第三次“高增长”则没有出现财政重大改革与央地关系的重大调整。可见,财政与金融存在关联的猜想仅能解释第二次金融“高增长”,无法解释第一次和第三次“高增长”。因此,财政关系的调整并不能完全解释中国的金融发展,仍然需要拓展视角。

本文对现有文献进行分析,发现既有研究多基于财政分权理论和晋升激励理论,将金融发展作为财政改革与官员竞争的结果,存在“财政体制—金融体制—金融发展”和“财政体制—政府行为—金融发展”两种传导机制。这些研究将政府因素纳入了分析框架,但是并没有与金融发展理论进行对话,而是另起炉灶[4,23]。那么,如何建立财政缺口与金融发展的逻辑关系,解释中国金融的超常发展呢?

回归金融发展理论,金融发展产生于对金融的需求[25-26]。只有产生金融需求,金融才可能出现;只有不断地产生金融需求,金融发展才可能持续;金融发展的超速增长,很可能是出现了反常的大规模金融需求。无论是金融体制还是政府行为的变化,其内在逻辑都是:政府由于内部资金不足,产生了外部融资需求。这也是一般具有投资意愿的主体采取的融资顺序,符合Mayers等[27]提出的融资优序理论Mayers等[27]提出融资优序理论:企业首先选择无交易成本的内源融资,次优选择是交易成本较低的外部债务融资,最后是导致控制权分散的股权融资。。地方政府具有强烈的投资动机,在内部财政资金出现缺口时,会出现类似于企业的融资选择,即地方政府会选择向外部寻求资金支持,政府的金融需求也就此出现。金融发展理论认为只有企业、居民等市场主体会产生金融需求,促进金融发展。而中国学者的研究和中国财政与金融的关系,则为本文提供了新的视角。财政缺口的出现引发地方政府的外部融资需求。政府也可以产生金融需求,成为新的金融需求主体,促进金融发展,其传导机制是“财政缺口—金融需求—金融发展”。

因此,本文对财政缺口影响金融发展的猜想进行拓展,提出以下研究假说:

H1:除了市场的金融需求以外,政府的金融需求也可以促进金融发展。

H2:政府和市场作为金融需求的两类主体,对金融发展的影响程度呈现此消彼长的态势。二、理论分析与传导机制

(一)基础模型

在进行模型分析之前,首先对有关术语进行界定。政府需求,指地方政府对金融的需求,包括对外部融资以及相关金融服务的需求。市场需求,指企业、居民等市场主体对金融的需求。金融发展,包含两方面的内容:第一是金融本身的发展,侧重金融的行业属性;第二是金融对实体经济的服务,侧重金融的功能属性。关于金融服务实体经济的功能,既有研究已经在理论和实证上有许多探讨,而对于金融本身的关注则严重不足,本文主要关注金融本身的发展问题。

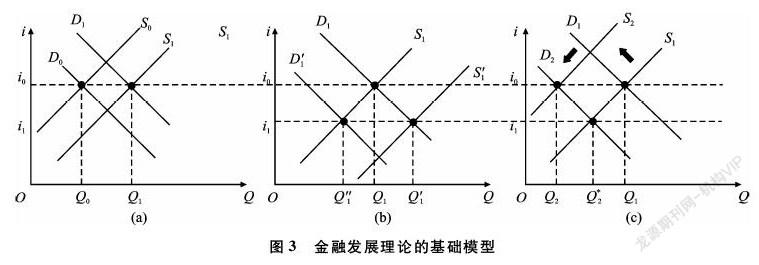

金融产品和金融服务作为金融商品,具有一般商品的属性,即供给曲线斜率为正,需求曲线斜率为负。均衡的金融市场下,供需的交点决定金融产品的均衡价格i和均衡数量Q,如图3和图4所示。本文对三代金融发展理论进行了综合,并且提出了新的推导路径。

图3(a)展示的是内生金融学派(第二代金融发展理论)的主要观点。初始的金融市场均衡为S0与D0的交点,形成均衡利率i0和均衡数量Q0。当市场需求增加至D1时,利率高于均衡利率,金融市场有利可图,金融供给增加至S1,重新形成均衡利率i0,此时均衡数量为Q1。由图可知,均衡数量由Q0增加至Q1,金融市场实现了完全竞争下的均衡。图(b)是发展中国家的基础模型,为了扩大投資,增加资本积累,发展中国家通过管制利率促进经济增长。为了实现利率i1,必然会打破理论上的均衡状态(利率i0,数量Q1),存在两种可能的路径。当需求不变时,增加供给至S′ 1,数量为Q′ 1;当供给不变时,需求减少至D′ 1,数量为Q″ 1。发展中国家希望通过控制利率i1,实现数量Q′ 1,却反而形成了数量Q″ 1。图(c)是金融抑制(第一代金融发展理论)的主要观点。发展中国家普遍存在金融抑制,政府干预抑制了市场的金融需求,使得D1左移至D2。在金融供给不变的情况下,实际利率低于均衡利率在金融供给不变的情况下,首先出现D2与S1的交点(利率为i1,数量为Q*2);金融供给发生变化之后,最终出现D2与S2的交点(利率为i0,数量为Q2)。,金融机构减少供给,退出金融市场,直到供给变成S2,回到均衡利率i0,此时均衡数量为Q2。由图可知,Q2

(二)模型拓展

如图4(a)展示的是本文的主要观点(第三代金融发展理论的启发)。政府与金融发展的关系,除了抑制,还可能通过创造金融需求促进金融发展。根据金融发展理论,D1表示来自市场的金融需求,具体包括居民和企业的投融资以及储蓄增值需求。本文认为在市场需求之外,政府也可能创造金融需求,这样总体需求就超越市场需求,移动至D3,此时D3与S1的交点形成高于均衡利率i0的利率,金融供给增加至S3,直至回到均衡利率i0,此时均衡数量为Q3。由图形可知,Q1

本文重新对基础模型和分析模型的内容进行整合,将图3(b)、图3(c)和图4(a)的内容整合在一起形成图4(b),以便于更加直观地进行比较。金融发展理论认为发展中国家存在金融抑制,政府的干预和控制导致金融发展不充分,即Q2Q4。此时的利率i1低于均衡利率i0,与金融抑制情况下D2与S1形成的交点保持一致的利率i1。金融发展理论观察到的发展中国家低利率和低供给是i1和Q*2,而中国金融之所以成为金融发展的反例,则是因为既出现了低利率i1,也出现了反常的供给Q3、Q4,甚至Q5。从Q1向Q5移动的幅度明显超越向Q*2移动的幅度,这就出现了金融发展的“中国之谜”,即金融高增长与低利率并存。

至此,本文对Mckinnon[7]提出的困惑进行了回应。财政不平衡与金融快速发展只是中国金融发展的表面现象,背后的逻辑是政府通过创造金融需求,扭曲需求弹性,改变金融供给,影响金融发展,造成了中国金融“高增长”与“低利率”并存之谜。“低利率”是与金融抑制相同的现象,而“高增长”则是中国金融发展的特殊现象,中国金融发展脱离金融发展理论,关键在于政府需求对于金融发展的促进作用。政府需求形成的前提则是财政缺口与晋升激励结合在一起,这就解释了财政不平衡、金融高增长与低利率并存的“中国之谜”,也论证了“财政缺口—金融需求—金融发展”的传导机制。

模型分析展示了政府需求促进金融发展的演变过程,在回应“中国之谜”的同时,对研究假说H1进行了机制分析与论证。接下来,本文采用省级面板数据进行实证分析,通过固定效应模型和广义矩估计(GMM)进一步检验研究假说H1,通过面板分位数回归检验研究假说H2。三、研究设计与数据说明

(一)模型设定

根据既有文献和本文的模型分析,金融发展受到金融需求Patric等[25-26]将金融发展的类型分为供给领先型和需求拉动型,供给和需求在现实中往往交织在一起。无论是从需求视角出发,还是从供给视角出发,最终的金融发展水平都是供需两种力量相互作用的结果。从理论上分析,金融需求产生以后,只有金融供给发生相应的变化,才会出现金融发展水平的变化。作为一种分析方法,可以从两种角度解释金融发展。供给领先型的金融发展主要发生在以股票、债券等直接融资为主的经济体中,表现为技术创新、产品创新等;而中国金融以银行业等金融中介为主,财政改革是金融发展的开端,财政缺口导致政府的金融需求出现,促进金融发展,符合需求拉动型的特征。因此,本文从需求的角度进行实证研究。的影响,金融需求来源于两大类,即市场需求和政府需求。本文将市场需求和政府需求作为核心解释变量,同时考虑到金融发展受到其他结构性变动的影响,加入产业升级和贸易开放作为控制变量。本文所构建的实证模型如下:

FDit=β0+β1Govit+β2Marit+β3Xit+εit

其中,i表示地区,t表示时间;FD表示金融发展,为被解释变量;Gov和Mar分别表示政府需求和市场需求,为核心解释变量;X表示控制变量,包括产业升级(Ind)和贸易开放(Tra)。

(二)数据说明

本文采用2003—2018年中国省级面板数据本文对所有变量的原序列进行了平稳性检验,包括面板数据常用的LLC、IPS、ADF-Fisher和ADF-PP 4种检验方法。仅有Gov变量未通过IPS检验,Ind变量未通过ADF-PP检验,其余变量均通过4种检验,可以认为原变量不存在单位根,皆为平稳序列,可以对这一组变量进行回归分析。,不含港澳台地区并剔除数据缺失严重的西藏地区,最终采用30个省级行政区的面板数据,时间跨度为16年,每个变量对应480个观测值,个别缺失数據采用线性插值法进行修补,保证数据完整性。变量说明见表1。

被解释变量为金融发展(FD)。首先,根据第三产业生产值指数,以2000年为基期,对金融业增加值进行调整。其次,对调整后的数据取对数,使数据更加平稳,有利于削弱异方差问题。解释变量前的系数含义为当解释变量变动1单位时,金融发展变化的百分比。

核心解释变量为政府需求(Gov)和市场需求(Mar)。参考毛捷等[17,30]的方法,政府需求采用市政领域固定资产投资为主要口径,扣除固定资产来源中的国家预算内资金,反映实际发生的政府金融需求市政领域的全社会固定资产投资包括以下7个部分:电力、燃气及水的生产和供应业,交通运输、仓储和邮政业,科学研究、技术服务和地质勘查业,水利、环境和公共设施管理业,教育、卫生、社会保障和社会福利业,公共管理和社会组织。。市场需求采用扣除金融业以后的人均实际GDP作为代理变量地区GDP根据GDP指数进行调整,金融业根据第三产业生产值指数进行调整,皆以2000年为基期。调整后的地区GDP扣除金融业,为实际GDP,再除以年末总人口,为人均实际GDP。,表示居民和企业等市场主体的金融需求。同时,对这两个变量取对数,其系数含义为当解释变量变动1%时,金融发展变动的百分比。政府和市场的金融需求越大,越能促进金融发展。

其他控制变量为产业升级(Ind)和贸易开放(Tra)。Ind表示产业结构的发展水平,该指标能够反映实体经济在产业结构方面的变动,这种结构性变动也会促进金融发展。Tra表示对外贸易对金融发展的影响程度。对外开放是中国经济发展的重要背景,对外商品贸易交换中会产生金融需求。贸易越频繁,金融需求越大,越能促进金融发展。

工具变量包括财税收入(Tax)、电力消耗(Ele)和客运总量(Trf)。Tax表示地方政府一般预算收入中的税收水平,作为政府需求的工具变量。税收收入越高,则财政收入越充足,政府的金融需求越少,而税收收入并不会直接影响金融业的产值。Ele表示实际生产活动的耗电量,作为市场需求的工具变量。耗电量越多则实体经济的生产能力越强,而耗电量不会对金融发展产生直接影响。Trf表示地区的人口流动和基础设施水平。客运总量越多,实体经济发展越好,政府投入基础设施建设越多,金融需求越高。同时,客运总量并不会直接影响金融发展,可以同时作为政府需求和市场需求的工具变量。四、实证结果与比较分析

(一)固定效应模型与GMM估计

本文采用面板数据常用的估计策略,首先在混合OLS回归、固定效应(FE)模型和随机效应(RE)模型中进行选择。通过模型检验,采用考虑时间效应的双向固定效应(Two-Way FE)模型根据F检验,固定效应模型优于混合OLS回归;根据LM检验,随机效应模型优于混合OLS回归;根据Hausman检验,固定效应模型优于随机效应模型。因此,经过模型检验,选择固定效应模型。在固定效应模型中加入时间效应,联合显著性检验P值小于0.01。因此,经过进一步模型检验,选择双向固定效应模型。限于篇幅,其他检验过程不再赘述,留存备索。。通过组间异方差Wald检验、组内自相关检验、组间同期相关检验,发现双向固定效应模型存在的异方差、序列相关和截面相关问题,采用Driscoll-Kraay方法克服,进行“异方差—序列相关—截面相关”稳健型标准误估计。具体估计结果见表2第(1)—(3)列。

可以看出,政府需求与市场需求的影响系数均显著为正,表明政府需求对金融发展具有正面促进作用,市场需求对金融发展也具有正面促进作用,验证了假说H1。除了核心解释变量以外,产业升级的影响系数显著为正,贸易开放的影响系数显著为负,表明产业升级促进了金融发展,而贸易开放却产生了抑制作用。这与张成思等[31]提出的对外开放对中国金融发展抑制之谜一致,原因在于以进出口占比为指标,仅仅衡量了贸易开放的程度,金融开放与贸易开放都是金融发展的必要条件,中国金融开放与贸易开放不匹配,二者之间的结构性失衡反而导致了对金融发展的抑制。

然而,固定效应模型作为面板数据的基本估计方法,没有考虑模型存在的内生性问题。因此,对于可能存在的内生性问题,本文通过工具变量和GMM估计进行克服,提高研究的稳健性和有效性。通过Hausman检验和内生性检验发现在1%的显著性水平下,政府需求和市场需求都是模型的内生解释变量。因此,选择财税收入作为政府需求的工具变量,电力消耗作为市场需求的工具变量,客运总量作为政府需求和市场需求的工具变量本文所选取的工具变量均通过Hausman检验,限于篇幅,内生性检验结果不再赘述。,进行广义矩估计(GMM),进一步完善估计模型,结果见表2第(4)列。

可见,政府需求和市场需求的影响系数均显著为正,表明政府需求对金融发展产生正面影响,市场需求对金融发展也产生正面影响,本文的研究假说H1得到了进一步验证。除了核心解释变量外,其他控制变量的估计结果也与固定效应模型保持一致。产业升级的影响系数显著为正,表明产业升级能够促进金融发展,而贸易开放的影响系数显著为负,表明贸易开放对金融发展产生了抑制作用,即对外开放对金融发展的抑制之谜[31]。广义矩估计(GMM)有效克服了内生性问题,因而估计结果更加准确。同时,GMM估计的实证结果与固定效应模型的实证结果保持一致,说明了研究结论的稳健性。(二)面板分位数回归

通过固定效应模型与GMM估计,前文对政府需求与市场需求促进金融发展的研究假说H1进行了验证,然而这两种估计方法都无法考察政府需求与市场需求对金融发展影响程度的变化趋势。因此,本文采用分位数回归分位数回归一方面可以反映解释变量对整个条件分布的影响,结果更稳健;另一方面,相对于OLS的均值回归,分位数回归使用残差绝对值的加权平均最小作为目标函数,不易受到极端值的影响。来估计这种动态的影响趋势,验证研究假说H2。不同的分位点代表金融发展的不同阶段,在各分位点上的回归系数的变化趋势可以反映各个解释变量对金融发展影响程度的变化趋势。

基于对OLS均值估计的改进,进行混合分位数回归,并且进行自助标准误修正,但是伪拟合优度不足限于篇幅,对于混合分位数回归的模型检验和过程检验不再赘述。,且没有考虑面板数据的省份特征和時间特征,估计有效性有待进一步提高。因此,本文采用面板分位数回归方法,同时考虑时间效应所有年份变量的P值均小于0.01,因此控制时间效应是合理的。,提高研究的稳健性和有效性,估计结果见表3。随着分位数的增加,政府需求对金融发展的分位数回归系数全部显著为正,且政府需求对于金融发展的作用呈现逐步下降的趋势;市场需求对金融发展的分位数回归系数全部显著为正,且逐渐上升斜率相等(slope equality)检验结果表明,各分位点的系数差异具有统计意义。。这表明政府需求与市场需求都能促进金融发展,且二者呈现此消彼长的态势。面板分位数回归在检验假说H1成立的基础上,对假说H2进行了验证。除了核心解释变量以外,产业升级的影响系数在各分位点均显著为正,贸易开放的影响系数均显著为负,表明产业升级可以促进金融发展,而贸易开放则对金融发展产生了抑制,与前文结果一致。

进一步,面板分位数回归系数随着分位点变化的趋势如图5所示。可以发现,政府需求对金融发展的影响程度逐渐减弱,市场需求对金融发展的影响程度则逐渐增强。分位点回归系数的变化,反映了政府需求和市场需求对金融发展影响程度的变化趋势。本文的研究假说H2得到了验证,表明中国金融发展的动力表现为政府的逐步退出与市场的逐步进入,二者呈现此消彼长的态势。

五、结论与启示

金融发展理论在解释中国金融发展上遇到了困境和挑战。本文尝试从财政分权理论、晋升激励理论、土地财政、地方政府债务等研究中寻找启示,结合中国金融发展的制度背景,在金融发展理论的基础框架内进行边际拓展和讨论。通过模型分析,推演出政府需求影响中国金融发展的动态过程此处,本文用政府需求促进金融发展的观点,对中国金融发展出现的三次“高增长”进行解释。第一次高增长出现在20世纪80年代财政包干以后,80年代末投融资体制改革才使得地方政府产生了金融需求,出现了1989年的第一次金融高增长;第二次则是1994年分税制改革形成财政收支缺口,直接产生了地方政府的金融需求,出现了第二次高增长;第三次则是2006年实行银行股份制改革以后,市场需求的力量开始发挥作用,出现了第三次高增长。,省级面板数据的实证结果也验证了政府需求对金融发展的促进作用。通过面板分位数回归发现,政府需求对金融发展的影响程度逐渐减弱,市场需求的影响程度逐渐增强。中国金融发展的动力表现为政府的逐步退出与市场的逐步进入,中国金融逐渐进入金融发展理论的预测轨道。

至此,本文對金融发展的“中国经验”进行总结,得到以下政策启示。第一,金融发展理论认为政府只会对金融发展产生阻碍作用,本文的研究则表明,政府可以创造金融需求,促进金融发展。在经济转型过程中,政府对金融发展的正面作用不应该被全盘否定,我们需要重新审视地方政府对金融发展的作用。第二,在制定金融发展战略时,不能照搬西方理论,需要结合中国的实际情况,充分关注地方政府的作用。作为一类金融需求主体,地方政府是中国金融发展的重要参与主体,应该将其纳入金融监管的范畴之内。第三,中国金融发展的动力,表现为政府逐步退出与市场逐步进入,这与金融发展理论的预测是一致的。中国金融在经济转型中成长起来,进入成熟阶段以后,应该尊重金融发展本身的基本规律,规范地方政府的金融需求,为市场发挥作用创造稳定有序的外部环境,使市场需求成为未来金融发展的主角。第四,在未来金融发展过程中,要特别注意对各类金融参与主体的管理,协调好地方政府、市场主体、金融机构之间的关系,推动财政与金融“双归位”,明确政府与市场的边界,规范地方政府的行为,促进金融健康有序发展。参考文献:

[1] 谈儒勇. 中国金融发展和经济增长关系的实证研究 [J]. 经济研究, 1999(10): 53-61.

[2] 韩廷春. 金融发展与经济增长: 经验模型与政策分析 [J]. 世界经济, 2001(6): 3-9.

[3] 谈儒勇. 金融发展理论在90年代的发展 [J]. 中国人民大学学报, 2000(2): 60-65.

[4] 张杰. 金融中介理论发展述评 [J]. 中国社会科学, 2001(6): 74-84.

[5] MCKINNON R I. Money and capital in economic development [M]. Washington: Brookings Institution, 1973.

[6] SHAW A S. Financial deepening in economic development [M]. New York: Oxford University Press, 1973.

[7] MCKINNON R I. The order of economic liberalization [M]. London: The John Hopkins University Press, 1993.

[8] ALLEN F, QIAN J, QIAN M J. Law, finance, and economic growth in China [J]. Journal of Financial Economics, 2005, 77(1): 57-116.

[9] 牛凯龙, 马君潞, 范小云. 动态一致、制度耦合与中国金融发展悖论: 对转轨时期中国金融发展“麦金农之谜”的解释 [J]. 中央财经大学学报, 2010(9): 27-32.

[10] 钱颖一. 激励理论的新发展与中国的金融改革 [J]. 经济社会体制比较, 1996(6): 33-37.

[11] 周黎安. 中国地方官员的晋升锦标赛模式研究 [J]. 经济研究, 2007(7): 36-50.

[12] 洪正, 胡勇锋. 中国式金融分权 [J]. 经济学(季刊), 2017(2): 545-576.

[13] 何德旭, 苗文龙. 财政分权是否影响金融分权: 基于省际分权数据空间效应的比较分析 [J]. 经济研究, 2016(2): 42-55.

[14] 周丞. 地方政府金融干预与区域金融发展 [J]. 金融经济, 2012(22): 48-50.

[15] 王文召, 顾永昆. 财政压力与金融结构演化 [J]. 宏观经济研究, 2019(4): 30-40.

[16] 贾俊雪, 张超, 秦聪, 等. 纵向财政失衡、政治晋升与土地财政 [J]. 中国软科学, 2016(9): 144-155.

[17] 毛捷, 刘潘, 吕冰洋. 地方公共债务增长的制度基础: 兼顾财政和金融的视角 [J]. 中国社会科学, 2019(9): 45-67.

[18] PORTA R L, LOPE-DE-SILANES F, SHLEIFER A, et al. Law and finance [J]. Journal of Political Economy, 1998, 106(6): 1113-1115.

[19] 张杰. 金融支持机制转换与金融发展的“中国模式” [J]. 财贸经济, 2008(2): 37-40.

[20] 林毅夫, 孙希芳, 姜烨. 经济发展中的最优金融结构理论初探 [J]. 经济研究, 2009(8): 4-17.

[21] 陈雨露. 金融发展中的政府与市场关系 [J]. 经济研究, 2014(1): 16-19.

[22] 郑志刚. 金融发展的决定因素: 一个文献综述 [J]. 管理世界, 2007(3): 138-151.

[23] 张杰. 金融分析的制度范式: 问题、理论与中国视角 [J]. 金融评论, 2017(4): 1-25.

[24] 赵文哲, 杨继东. 地方政府财政缺口与土地出让方式: 基于地方政府与国有企业互利行为的解释 [J]. 管理世界, 2015(4): 11-24.

[25] PATRICK H T. Financial development and economic growth in underdeveloped countries [J]. Economic Development and Cultural Change, 1966, 14(2): 174-189.

[26] 談儒勇. 需求领先型金融发展的微观机理研究 [J]. 上海财经大学学报, 2004(1): 13-19.

[27] MYERS S, MAJLUF N. Corporate financing and investment decisions when firms have information that investors do not have [J]. Journal of Financial Economics, 1984, 13: 187-221.

[28] 青木昌彦, 穆尔多克, 奥野(藤原)正宽. 东亚经济发展中政府作用的新诠释: 市场增进论(上篇) [J]. 经济社会体制比较, 1996(5): 1-11.

[29] 张杰, 谢晓雪. 政府的市场增进功能与金融发展的“中国模式” [J]. 金融研究, 2008(11): 171-180.

[30] 史亚荣, 赵爱清. 地方政府债务对区域金融发展的影响: 基于面板分位数的研究 [J]. 中南财经政法大学学报, 2020(1): 105-113.

[31] 张成思, 朱越腾, 芦哲. 对外开放对金融发展的抑制效应之谜 [J]. 金融研究, 2013(6): 16-30.

编辑: 郑雅妮、高原

Abstract: Against the background of the fiscal imbalance, China has realized the coexistence of the high financial growth and low interest rates, which is inconsistent with the prediction of the financial development theory. It is called the “Chinese mystery” of the financial development. In addition to the financial repression, the government involves the financial development in the transition and can also promote financial development by creating financial demand. Through model analysis, the dynamic process of government demand affecting financial development is deduced, and the “Chinese mystery” is answered. Through estimating the provincial panel data, it is found that the government demand can promote the financial development, and the impact of the government demand has gradually decreased, while the impact of the market demand has gradually increased. The driving force of Chinas financial development is the gradual withdrawal of the government and the gradual entry of the market.

Keywords: financial development; financial demand; government demand; market demand

猜你喜欢

纺织科学研究(2021年1期)2021-03-19

今日农业(2020年17期)2020-12-15

中国化肥信息(2020年6期)2020-11-20

中国化肥信息(2020年10期)2020-07-22

中国化肥信息(2020年7期)2020-03-19

商情(2016年40期)2016-11-28

商情(2016年40期)2016-11-28

人间(2016年24期)2016-11-23

企业导报(2016年20期)2016-11-05

大众理财顾问(2016年9期)2016-10-11