代际差异与企业社会责任的关系研究

2021-12-03 12:21陈灿君许长新

当代经济科学 2021年6期

陈灿君 许长新

摘要: 践行社会责任是企业实现“基业长青”的重要保障,对于迎来代际传承高峰期的家族企业而言,不同代领导人对于企业的社会责任偏好是否发生变化还未可知。以2010—2018年的家族上市企业作为研究对象,通过将组织目标转变视角应用到代际传承这一特殊时期,并结合社会情感财富中不同的维度目标,分析不同代领导人对企业不同利益相关者的目标偏好,以及代际间在企业内外部社会责任的行为差异。研究发现:与一代相比,二代接班后会更加偏好企业内部社会责任,践行外部社会责任的动力会相对减弱;企业内外部环境会调节代际差异对于企业社会责任的影响,企业内部权利分散对于二代的制衡能力会加大,从而加剧二代在企业内部社会责任践行上的偏好;在外部环境方面,市场化程度的完善加剧了二代对于践行内部社会责任的倾向,同时弱化了其外部社会责任的行为偏好。

关键词: 家族企业; 企业社会责任; 代际传承; 行为偏好; 利益相关者; 社会情感财富

文献标识码: A 文章编号: 1002

一、引言

改革开放以来,民营企业迅猛发展,对于中国经济的发展起到了重要的助推作用。然而,随着中国经济发展的转型,民营企业不仅仅是高质量发展下的市场主体,也是国家在社会治理过程中主要的组织载体[1]。聚焦于新冠肺炎疫情,一大波优秀的民营组织利用自身的资源去辅助政府进行疫情防控,为社会稳定发展起到了压舱石的作用。这种积极践行社会责任的行为是当前发展环境下企业实现其社会性组织的一种必要实践,响应了政府推动企业可持续地参与公共社会治理的现实要求,对于企业的长久发展起到了至关重要的作用[2]。而企业社会责任是对于不同利益相关方的一种反馈。

现代企业理论指出,企业在运营过程中,员工和股东等属于内部利益相关者,而与企业外部名誉、与政府以及社区等形成关系的群体则属于外部利益相关者。作为民营组织主体的家族企业,既有一般企业的经济目标,又有以社会情感财富(socioemotional wealth theory,SEW)为主导的非经济目标,这种独特的特征使其在管理过程中产生对待内部和外部利益相关者具有差异化特征的现象,这又进一步衍生出家族企业在践行社会责任过程中存在内部社会责任和外部社会责任划分的视角[3]。具体而言,企业的内部社会责任主要涉及满足内部员工、股东利益等行为,而外部社会责任则与社会公益、环境保护等方面相关联。然而,目前家族企业正经历代际传承的高峰期,《2016中国家族企业健康指数报告》显示,二代成员进入家族企业任职的比例已达到60%以上,其中超过80%二代成员担任中高层管理职位。在企业传承前后,代际间的差异往往会引起企业战略的变化,而这种变化会不会导致其对于内外部利益相关者的态度有所差异进而在践行社会责任上存在不同还未可知。因而,基于代际传承这一动态特征研究企业在内外部社会责任上的偏好在代际间是否发生转变,有助于厘清家族企业这一群体在践行社会责任上的认知,也对当下家族企业与社会责任的研究提供了新的视角。

家族对企业独特的影响和管控能力使家族企业异于一般组织,而这些复杂的治理机制对于企业社会责任的影响也一直饱受争议。基于社会情感财富理论,Berrone等[4]指出,家族企业需要保护的社会情感财富是一种多维结构,而这些不同的结构成为家族企业执行战略的重要参照点。在这些维度的基础上,一些学者将其与企业社会责任进行联结,展开了一系列的研究。从SEW中的身份认同维度上看,一些学者认为,家族成员往往将企业声誉与自身进行关联,从而把企业当作自身的一种延伸,因此他们更有可能避免给他们的组织带来负面影响,得出了家族企业比非家族企业更倾向于参与社会责任活动的结论。但是,从SEW中的控制维度上看,家族通过安排家族成员进入企业从而达到对企业的掌控,这会滋生企业中的“裙带”行为、家族的排外性和基于财富的自利性,从而对企业社会责任行为产生负面影响[5]。而Cruz等[3]不同于前人对于家族企业社会责任单一维度的研究,在结合社会情感财富的维度情形下,通过利益相关者的视角,对家族在践行社会责任时的利益相关者进行内部和外部的区分,从而为家族企业在社会责任行为上的异质性结论进行了有效的调和。在该视角下,一些学者进一步结合家族涉入方式、董事会特征以及CEO类型等因素对家族企业这两种企业社会责任进行探讨和分析,各自得出了不同的结论[6-9]。当代经济科学 2021年6期 http:∥jjkx.xjtu.edu.cn陈灿君,许长新 代际差异与企业社会责任的关系研究

研究表明,家族企业中经济目标和非经济目标的交织导致社会责任行为的异质性。这些研究大多是在遵循行为代理理论的逻辑下,认为家族企业的行为是基于一个固定的参照目标来进行后续的战略决策,即家族企业的一些目标具有相似且稳定性,并在此基础上解释家族企业的一些决策行为。但家族企业的目标会随着企业发展而转变的观点[10]则对目前这些研究视角提出了挑战。代际传承是家族企业发展过程中的一个重要转变点,在这一过程中,下一代的接班不仅仅是权力的交接,对于企业而言,企业中的组织架构、合作人脉以及社会关系等也会发生相应的变化,导致企业领导人所关联的利益相关者与上一代存在差异,而企业的社会责任行为在一定程度上嵌于利益相关者的联系之中,这意味着家族企业在代际传承前后不同代领导人对企业社会责任的态度可能会随着时间的推移而改变。目前,这种代际差异究竟如何影响企业内外部社会责任的偏好尚未可知,文献也缺乏对这一领域的研究。因此,本文根据家族代际传承这一发展过程中的重要特征,探析不同代领导人对于企业内部和外部利益相关者的偏好是否有所不同,以此从动态的视角来探讨代际间在企业内外部社会责任上的行为差异。

Athanasopoulou等[11]指出,企业处于内外部制度共同影响下而进行相应的社会责任决策行为。在内部制度中,企业领导人的社会责任行为会受到对于高层管理者利益承诺或组织文化等因素的影响。在家族企业中,企业内部家族化程度是家族控制的一种重要方式,但这种情形容易造成各个家族成员产生異质性的目标,尤其是随着代际的传承,权力的分散会对二代形成一定的制衡,导致二代在掌控企业过程中与利益相关者的关系发生变化,进而会影响其在践行企业社会责任中的目标导向。在外部制度中,更多地受限于外部制度环境所带来的合法性压力,会改变领导人在社会责任上的偏好。因此,本文将进一步结合企业内部制度和外部环境层面的因素来检验家族代际传承这一动态行为对于内外部企业社会责任的影响。二、理论背景与研究假设

(一)理论背景

作为企业的一种实践行为,越来越多的企业开始将社会责任视为一种管理理念,令其成为企业制定战略时参照的重要准则。Cacioppe等[12]指出,企业社会责任在商业实践中占有越来越突出的位置,可以为企业解决很多重要的社会问题。这意味着企业社会责任不仅仅聚焦于服务组织自身,它嵌入了组织文化行为范式,也会辐射到与之关联的对象,因而企业在为相关利益群体履行社会责任时需要设定相应的目标。但是对于不同的企业而言,社会责任所囊括的维度存在较大的差异,而且这些社会责任的行为和方向是由企业自行决定的。根据利益相关者的视角,企业的社会责任会影响到与之关联的利益主体,造成企业的社会责任在很大程度上受企业控制人的偏好影响[13],在家族企业中尤其如此。基于SEW理论,家族企业并不是纯粹的以利益最大化为目标而实施组织行为。约束型的SEW指出,家族企业往往会通过所有权或家庭关系对企业行为进行一系列的干预以满足家族成员的非经济情感目标[14],这使得一些学者认为家族企业基于企业中的家庭成员这种内部利益相关者的角度去制定企业社会责任的目标[15]。但延伸型的SEW指出,为保障企业的“基业长青”,家族企业对能够影响其长期发展导向的决策投入更多的关注,与约束型的SEW相比,该目标下的家族企业在履行社会责任的过程中,会更多地投向外部利益相关者。因而,家族企业往往会同时存在以这两种利益相关者为目标导向而进行的同时对内和对外“负责任”的行为偏好[5]。

在所有组织中,目标设定是一项至关重要的功能,并且个人目标可以转变为组织的政策和行动[16]。Kotlar等[17]提出,组织被视为一种由个人形成的联盟,这些群体会影响组织追求的目标。基于此观点,组织的目标可能会随着时间的推移而改变,这是由于组织发展过程中,不同组织成员的更替和接任会造成彼此间因利益不一致而产生目标冲突,从而形成组织中目标的偏移。进一步地,有学者认为,组织中不同目标的相对重要性根据组织成员的个人偏好和权力而在决策过程中得到了体现,例如利益相关者显著性理论提出,管理者在其权力、合法性和紧迫性属性的基础上对内部和外部利益相关者具有不同顺序的偏好目标[18]。因此,在组织目标的设定过程中需要明确影响决策制定者个人目标的因素。在家族企业中,由于家族与企业之间独特的系统性互动,企业中的家族成员可以使用他们的权力来影响决策,并促进采用以家庭为中心目标的行为。而代际传承作为家族企业的一个重要特征,不同代领导人的接任,导致企业领导人目标设定与上一代存在一定的偏移。根据上述基于内外部利益相关者视角下的家族企业社会责任行为,本文将家族企业传承过程中可能发生目标偏移的理念与其进行结合,作为本文的理论基础分析所探究的问题。(二)家族代际间企业社会责任的目标差异

基于组织目标转换视角,家族企业在代际传承后,二代与一代相比对于企业所追寻的SEW目标具有差异,导致对企业的利益相关者态度会发生变化。一方面,不同于一代创业阶段,二代在继位过程中会面临一些不确定因素。邹立凯等[19]指出,代际交接后,一代与二代间权力的转换并不意味着组织内认同或权威的顺利过渡,这两者是不同步的,这会造就二代接班后面临权威不够甚至合法性不足的情形,而这种“少主难以服众”处境容易导致二代产生不同于一代的决策目标。具体而言,二代为稳固自身的地位,会更加注重于SEW中的控制维度目标,即更可能为获取企业内更多的支持而偏好于企业内部利益相关者的战略。而且与“守天下”的二代相比,创一代作为企业的“家长”,对企业的认同感最强,这种身份与通常以家族名义存在的组织有着紧密的联系,外部对企业的感官与评价也会更多地由企业折射到一代这位企业主身上,这使得创一代对自身呈现给客户、供应商和其他外部利益相关者的外部形象非常敏感[20]。当企业传承到二代时,二代对企业的依恋感会逐渐减弱,降低了提高家族企业在社会上声誉的需求,这会弱化二代投资于环境保护、公益慈善等提升企业社会形象的外部社会责任动力。另一方面,现有研究表明,企业领导人的个人特征对企业社会责任目标的制定具有显著影响。Landier等[21]指出,与企业的继任者相比,一代作为企业的创办者会更加自信甚至自负,这种过度乐观心态的个性特征可能会影响其在SEW维度上的偏好,从而改变企业社会责任行为的目标。与二代相比,一代在自身创办企业的过程中,所积攒的人脉和威望要远高于二代。在企业管理过程中,一代更加自信,这种心理特征会减弱基于SEW控制维度导向下对企业社会责任的影响,即不会像接班的二代那样通过满足企业内部高管、员工以及股东利益的方式来获得内部利益相关者的支持,以此达到稳固控制企业的目的。因而,一代与二代相比,前者对企业内部社会责任的践行偏好要弱于后者。基于此,提出以下假设:

假设1:二代与一代在企业社会责任上的偏好存在差异。

假设1a:与一代相比,二代会偏好企业内部社会责任的行为。

假设1b:与一代相比,二代会规避企业外部社会责任的行为。(三)企业内部制度结构的调节效应

根据上述分析,二代在接班后,基于自身情形,对企业内外部利益相关者的态度与一代存在差异,导致践行与之相关的内外部企业社会责任目标也发生相应的转变。但家族企业并不是一个人的企业,家族领导人通常将很大一部分财富投资于公司,为防止因信息不對称而滋生非家族成员的一些“搭便车”等行为,家族成员通常会进入管理层,对企业进行监督和管理。因而,这种家族化程度高的组织可以有效缓解家族控股企业的第一类委托代理问题,但这种亲情维系的关系型组织结构难以让企业领导者的决策完全从理性人的思维去制定。

当家族成员涉入企业程度较深时,与一代需要考虑家族内部成员的情感和谐以及提升外在声誉等一些非经济目标不同,在二代接班后,因为自身权威性与一代相比较为欠缺,接班的二代难以具有绝对的控制权,尤其是那些多子女家庭,同辈的竞争者也存在对其地位发起挑战的可能性[22]。从目前的社会反响来看,二代容易被冠以“富二代”“离经叛道”等标签。因而,较高的家族化程度会加剧二代的“速胜动机”,通过追逐经济目标来使企业内部利益相关者快速获益,以此建立起属于自己的支持班底,巩固其在家族企业的位置,从而对内部成员“负责”的行为更加显现。同时,公司的所有权通常会在老一辈的子女中分配,持有企业股份的后代家族成员数量也会相应增加。当所有权扩展到家族后代共同持有时,家族成员之间的血缘关系往往会被稀释,成员对企业的认同与情感依附也会降低。此时,企业的决策更多会由之前的非经济目标向经济目标转变,即不会过多地投资于慈善、公益等一些可以提升企业形象的外部社会责任活动之中[23]。因为,这些外部社会责任行为属于隐形且回报周期长的决策战略,接班二代难以通过投资此类活动快速提升企业绩效,彰显自身的能力。因此,随着家族化程度的加深,接班的二代会更倾向于企业内部社会责任,而对于那些非经济目标的外部社会责任行为,则会进行相应的规避。基于此,提出以下假设:

假设2:家族内部制度结构能够调节二代对于企业社会责任的影响。

假设2a:家族化程度越高,二代对企业内部社会责任行为的偏好越强烈。

假设2b:家族化程度越高,二代对企业外部社会责任行为的规避越强烈。(四)企业外部制度环境的调节效应

尽管家族企业很大程度根据家族内部人员的偏好制定战略,相对于国有企业更加具有自主权,但除了强调企业的内部制度机制对于企业社会责任的影响外,企业的发展根植于外部制度环境中。制度理论指出,现有的制度是特定环境下的社会规则、法律制度和认知规范组成的系统,企业如果不遵守批判性的、制度化的可接受性规范准则,就会威胁公司的合法性、资源获取和最終的生存机会[24]。而企业承担社会责任是对制度环境压力的一种回应并获得组织合法性的重要途径,能够与利益相关者产生互动,向外部传递企业与社会规范和准则保持一致的信号,以此获得外部的认可,这对于企业后续在市场上的正常发展甚至盈利能力起到重要的作用[25]。二代上任后,人际资源和权力还处于不稳固阶段,在外部制度环境压力下,对内外部利益相关者的态度如何转变是未知的。因此,有必要将外部制度环境纳入考量范围来进一步分析其对于二代在企业内外部社会责任上目标转变的影响。

外部制度环境与区域经济的发展是同步的。从目前中国现状来看,各区域经济发展的差异导致制度环境的不同,而制度环境的差异对二代在接班后所谋求外部合法性产生了不同的压力,这又进一步体现在企业社会责任的目标导向上。具体而言,在制度环境较差的区域,市场化进程较慢,政府往往会对企业进行过多的干预,尤其像家族企业这种民营的私有组织。在制度不完善的区域,地方官员因为自身政绩可能需要这些企业承担更多的外部社会责任,如慈善捐款、绿色环保等[26]。而且,这些私营企业的发展很大程度上受限于地方政策,甚至是官员的帮扶及相应的“寻租”行为。因而在此环境下,这种践行外部社会责任而谋求外部的合法性关涉到企业的未来发展。二代面临外部合法性的压力较大,这会弱化二代与一代相比因着重维持控制权来体现内部合法性而轻视企业外部社会责任行为,即二代迫于外部压力也会尽可能地践行外部社会责任。但企业的资源是有限的,制度差的外部环境加剧了二代投资于外部社会责任行为,也会使得企业支配于内部利益相关者的资源减少。尽管一代在此环境下也会偏好外部社会责任行为,但与二代相比,一代作为创业者,其身份和形象与企业的联系更为紧密,在市场上的认可度也会更高[20],从而面临的外部合法性压力要比一代更小。但在制度完善的环境下,市场规范性更强,私有产权能够得到有效保障,政府对于企业的干预较少,企业所面临的外部合法性压力减小,有效减少了二代履行外部社会责任的压力。而且,外部社会责任的投资行为也会使企业错失一些好的投资机会进而影响企业的短期绩效。与一代偏好于建立企业外部声誉的长期目标导向不同,二代此时更需要的是利用业绩快速建立自身的权威,弱化了在外部社会责任投资的动力。同时,这种环境也让二代有更多的精力和资源从事于维护好企业内部利益相关者的活动。基于此,本文提出以下假设:

假设3:外部制度环境能够调节代际差异对企业社会责任的影响。

假设3a:外部制度环境越完善,二代对内部社会责任行为的偏好越强烈。

假设3b:外部制度环境越完善,二代对外部社会责任行为的规避越强烈。三、研究设计

(一)样本数据及来源

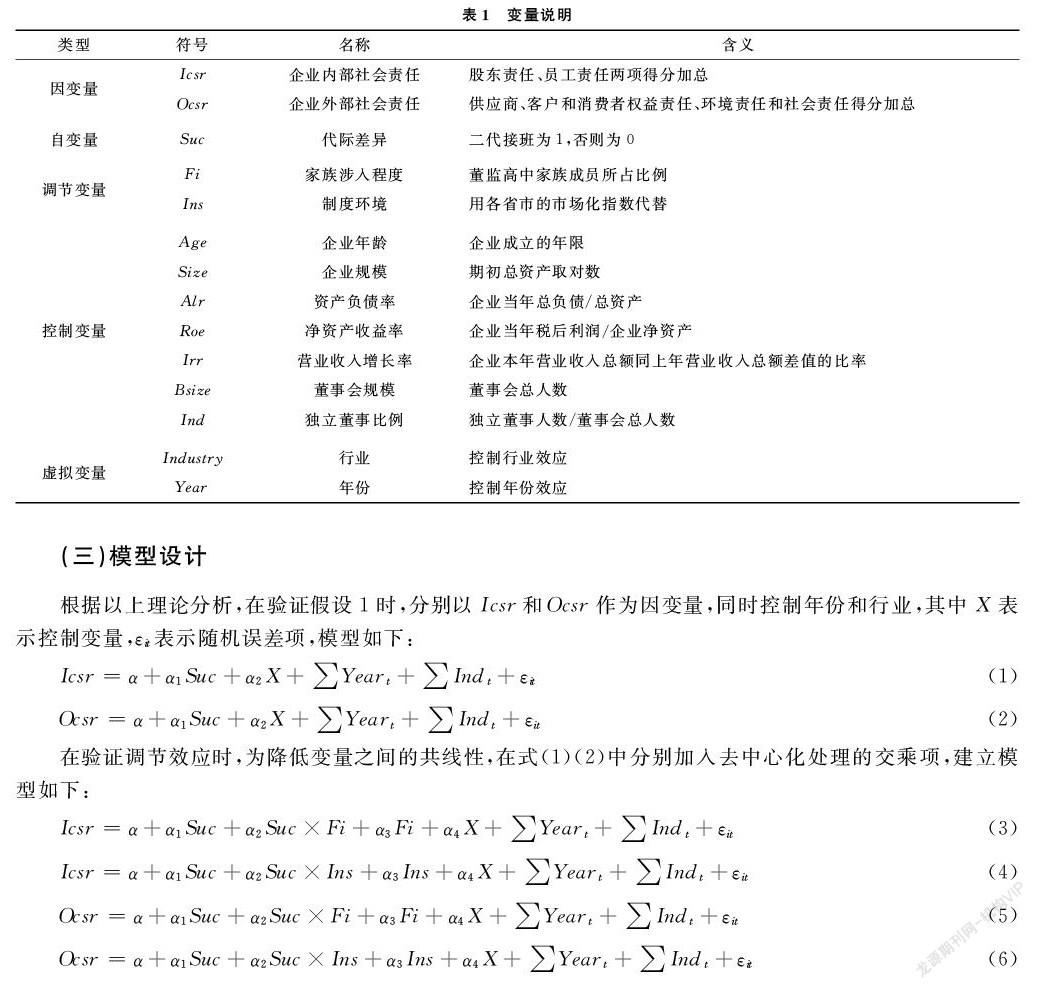

本文选用2010—2018年沪深上市公司中的家族企业作为研究对象,以多人家族企业为样本,即除实际控制人之外,至少1名有亲属关系的家族成员持股、管理、控制上市公司或控股股东公司的家族企业。为更准确地比较代际间的差异,选取已经发生代际传承的企业,以此来对比代际前后企业在社会责任上的行为差异。通过查阅上市公司年报以及相关公告,搜集家族接班人任职情况以及个人信息,根据国泰安数据库中企业传承的代数以及通过企业年报或公告等信息来对接班人的简历进行查阅,并进一步通过Wind数据库以及百度等搜索引擎对存在缺漏的信息进行验证和补充。在完善相应的指标后对数据进行以下处理:(1)剔除金融行业以及数据缺失的公司;(2)剔除样本期内存在ST及ST的公司;(3)剔除财务数据3年内缺失的样本;(4)为避免异常值的影响,本文对所有连续变量在首尾两端进行了1%水平的缩尾处理。通过以上筛选,最终搜集到的家族企业一共266家,形成包含1 366个样本的非平衡面板数据。(二)变量测度

(1)因变量。选用和讯网数据库中的企业社会责任评分数据。该评分从股东责任、员工责任、供应商、客户以及消费者权益责任、环境责任和社会责任五项进行考察,各项分别设立二级和三级指标对社会责任进行全面评价。其中涉及二级指标13个,三级指标37个。各项评分较为客观地反映了企业在各个层面上社会责任的履行程度,评分越高表明企业的社会责任履行得越好。根据本文研究内容,企业社会责任分为内部社会责任与外部社会责任。其中内部社会责任的利益关联方往往涉及企业股东、员工等对象,而外部社会责任更多地体现在环保、慈善、供应商和消费者权益等方面[9]。因此,这里以股东责任、员工责任两项得分加总作为企业的内部社会责任履行情况,供应商、客户和消费者权益责任、环境责任和社会责任得分加总作为外部社会责任的评判标准。目前,此数据已作为国内一些学者衡量企业社会责任行为的重要依据,具有一定的权威性与合理性,因此本文借鉴目前的相关研究[27],将其作为企业社会责任的衡量指标。

(2)自变量。由于本文是通过不同代的目标差异来分析其对企业内外部社会责任的影响,而家族企业代际间的目标差异主要依赖领导人的决策,因此这里用职位的更替和交接来表示后代是否接班成为企业领导人,以企业中二代接班人担任总经理或者董事长作为正式接班领导的标志,如当年为家族二代担任董事长或者CEO则赋值1,由于选用的均是发生了代际传承的企业,所以赋值0的为一代领导的时间段。

(3)调节变量。引入家族企业内部和外部两种不同的制度情境作为调节变量。在内部,结合家族企业的特征,以家族涉入程度表示企业的内部制度情境,具体以家族成员在董事会、监事会以及高管中所占的人数比例衡量。而外部制度环境,以企业经营者对目前所在地区的制度环境的主观评价来衡量,主要包含政府的政策支持和市场干预等方面。目前,学者对制度环境主要采用各省的市场化指数作为代理变量。官方公布的市场化指数只更新到2016年,但是由于地区的制度环境在短期内并不会发生较大变化,文章借鉴李新春等[28]的处理方法,采用2016年的市场化指数代替2017—2018年的市场化指数。市场化指数得分越高表明该地区的制度环境越完善。

(4)控制变量。由于企业在内部和外部社会责任上的行为还受到企业特征、经营状况、治理结构等一些因素的影响,参照以往的研究,本文通过企业规模、年龄对企业特征进行控制。企业成立的时间越久,规模越大,对社会的影响也就越大,所受到公众关注程度也越高,更有可能促进企业履行社会责任[9]。在经营状况方面,将企业资产负债率、净资产收益率以及营业收入增长率作为资金控制效应,企业经营越好,越有能力和资源开展投资于社会责任的行为。在公司治理方面,由于独立董事比例和董事会规模代表着董监高成员中个人权力的大小,战略决策时的协调成本和导向会受到其规模的影响,因此将董事会规模和独董比例作为公司治理结构方面的控制因素。此外,还在模型中设置年份(Year)和行业(Industry)虚拟变量。

以上变量及其具体含义见表1。

(二)假设检验

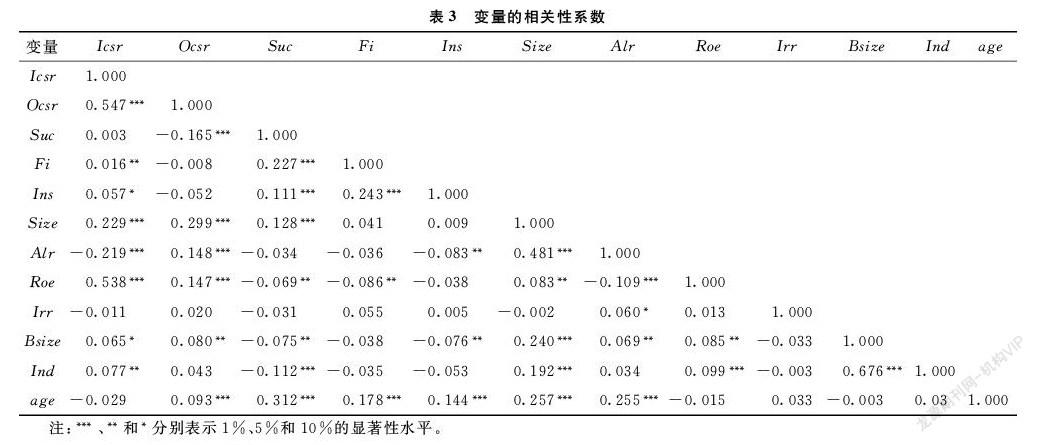

模型的基本回归结果见表4。第(1)列为以代际差异作为自变量、内部社会责任作为因变量的估计结果,在控制相关变量后结果显示,代际差异的系数为0.186,在10%的水平上显著,表明代际差异对于企业内部社会责任起到了正向影响,但是显著性不高,即二代接班后,与一代相比,企业内部社会责任的差异不是很明显,假设1得到部分验证。第(2)列验证代际差异对企业外部社会责任的影响,自变量的系数为-1.456,且在1%的水平上显著,表明代际差异对企业外部责任产生了显著的负向影响,即随着企业的传承,二代对于企业的依附情感降低,通过外部社会责任提升家族和自身形象的动机不足,假设1b得到验证。第(3)(4)列分别为加入了家族化程度这一调节变量后的估计结果,交互项的系数分别为1.172和2.036,但是均不显著,表明调节效应不明显,即家族成员董监高比例的提高并不能促进二代在内部和外部社会责任目标的偏移,假设2a和2b未得到验证。第(5)(6)列分别为加入了企业外部制度环境的调节变量的回归结果。第(5)列中交互项系数为0.202,不显著,表明外部制度环境的完善并不能加大二代与一代在内部社会责任上的偏好差异,假设3a未得到验证。在第(6)列中,交互项的系数为-0.073,调节效应在10%的水平上显著,显著度虽然不高,但初步表明外部制度环境能够在一定程度上加剧代际间在外部社会责任上的差异。随着外部制度环境的改善,一代更有动机去努力改善企业的外在形象,为企业未来的发展铺路。对于二代而言,缺乏外部合法性的压力,进一步减弱了满足于外部利益相关者的目标偏好。

本文认为假设2a、2b和3a未得到验证的原因如下:(1)代际传承是一个周期性的行为策略,祝振铎等[29]指出,在代际传承中,一代往往会通过“扶上马”“送一程”的方式来帮二代完成过渡,这种帮扶行为可以帮助二代在继位后逐渐获得相应的合法性和权威。而本文以二代接班后因为合法或权威的不足导致与一代的目标存在偏差为出发点,虽然每个企业均是一代退位后由二代接班的样本,但是未考虑二代接班时间的长短。随着二代继任时间的增加,部分二代取得绝对权威,因而在对企业的决策上由控制维度转向长期发展导向,比如偏好于创新、外在社会关系网的建立等目标,对满足内部利益相关者来达到持续控制的目标可能会逐渐减弱,因而体现不出与一代的差异,造成自变量对于内部责任的影响不是特别强烈。同时,基于这种情形,外部制度环境的完善对于二代的内部社会责任偏好不能产生明显影响。(2)家族在管理上的涉入难以体现出内部的干涉行为。随着企业的发展,需要引进外部资本,因而内部的利益相关者可能除了家族成员还有非家族成员,而且企业权力制衡更多地体现在股权上。而家族成员在管理上的涉入并不一定体现个人在股权上的拥有,因而对二代在决策上的干扰效应变弱,这也可能是造成仅以家族成员在董监高上的涉入作为调节变量不显著的原因。

(三)稳健性检验

1.数据筛选

为进一步增强实证结果的稳健性,结合上述可能造成结果不显著的原因,对数据进行如下处理:首先,将样本中企业的代际传承年限进行细分,选取样本中一代离任的前3年以及后代接班的后3年的样本。现实中,类似于方太集团的“带三年、帮三年、看三年”的接班模式已成为代际传承中的典范,在后代接班后的3年里,其自身的权威尚未完全建立,符合文中所研究的情境。其次,对企业内部家族化程度这一调节变量进行替换。企业中存在一些随着父辈“打江山”的元老以及存在较大话语权的利益相关者,而文中引入企业内部这一视角的根本目的是探究二代在企业内部权力不稳固时的企业社会责任目标与一代的差别。上述提到家族的管理涉入难以完全体现二代上位后所受到的制衡情形,因此,本文从企业内部的全局方面考虑,将非家族因素纳入考虑范围,并且依据企业中股权决定话语权和地位的原则,采用股权制衡度这一指标,以Os替代。由于主要考虑对接班后的二代制衡的情况,这里主要采用除二代外的前五大股东所占的比例,此值越大时,表明二代在进行决策时权力受到的制衡越强。

通过重新筛选样本和替换变量的方式对上述的假设重新进行验证,结果见表5。第(1)(2)列中,自变量的系数分别为1.146和-1.321,在1%和5%的水平上显著,表明代际差异对于内部社会责任和外部社会责任分别产生显著的负向影响和正向影响。重新筛选后的数据结果弥补了上述实证结果的不足,同时,假设1a和1b也得到了证实。第(3)(4)列为替换调节变量后的分析,股权制衡与代际差异的交互项系数分别为2.925和1.435,分别在5%和1%的水平上显著,假设2a得到验证。即二代在接班后,在内部权力分散的情形下,企业内部依然存在一定的动荡,这会促进二代对内部利益相关者负责的行为,而对于外部社会责任,这里的调节作用与假设2b相反,即内部权力的分散会弱化二代与一代在外部社会责任的差异,换言之,二代可能会践行相应的外部社会责任。出现这一情形的可能原因是企业中存在一些股东兼管理者,他们可能通过企业这一平台与外部利益相关者合谋,创办满足自己私利的“宠物项目”。二代上位后,这些股东为保证自身利益,会促使二代加强外部责任上的偏好, 即通过有效保障外部利益相关者的利益,来维持自身與外部利益相关者的合作关系。因而,制衡力度的加大,加强了二代外部社会责任的偏好。而在第(5)(6)列,交互项的系数分别为0.077和-0.462,且均在5%和10%的水平上显著,假设3a和3b得到验证,进一步证明了上述数据筛选的合理性。

2.内生性问题讨论

在家族企业代际传承过程中,企业往往会发生一系列的战略变革,尤其在发生代际传承之前,一代可能会在企业的内部社会责任上过度偏好,比如为二代进行铺路,从而对内部控制的意愿加强[29]。因而,代际传承这一行为本身有可能会影响企业的社会责任,这种反向因果关系难以完全从代际间的差异来判别其对社会责任的影响。为比较代际间在内部外社会责任上的差异,这里将样本范围扩大,将已发生代际传承后3年的企业作为实验组,通过倾向得分匹配(PSM)方法来匹配那些未发生代际传承的企业,以此作为对照组,对比不同代在企业内外部社会责任上的差异。其中,为剔除掉那些为自己的子女进行接班准备的企业,这里以子女尚未进入企业为准。基于现在接班的趋势,往往都通过引进子女进入企业作为接班标志,而子女还未进入企业,则表明一代还未着手传承准备。为达到良好的匹配效果,将模型中的控制变量作为匹配依据,分别采用近邻匹配和核匹配的方式进行匹配。匹配后实验组与控制组的分析结果见表6。在企业内部社会责任的匹配结果中,匹配前后,实验组的得分均显著大于对照组。同样地,在外部社会责任中,匹配前后,实验组的得分均显著小于对照组,这与上述实证结果一致,表明本文实证结果分析具有稳健性。

五、结论与局限

家族企业作为市场的中坚力量,其社会责任行为对私营组织的社会性行为起到了很好的引导和示范作用。本文以2010—2018年家族上市企业作为样本,立足于利益相关者的视角,结合二代上位后面临合法性威胁的现实情境与企业社会情感财富理论,从目标转变的动态视角分析了家族企业发展过程中代际间企业内部社会责任的偏好差异,研究发现:(1)家族企业发生代际传承后,不同代的领导人会有不同维度的社会情感财富追求,从而造成在企业内外部的社会责任目标上存在差异。具体而言,二代上位后,更偏好于企业的内部控制,为获得企业内部利益相关者支持和呼声,与一代相比,会更多地践行内部社会责任。然而,隨着企业的传承和职位的过渡,二代对企业情感维系难以与一代相比,在维护企业外部形象和名誉等认同性维度上的意愿减少,从而减少了外部社会责任偏好。(2)企业外部制度环境会进一步影响代际间内外部社会责任行为的差异。在企业内部,二代受到的权力制衡越严重,其建立合法性和权威性的动机越强烈,为稳固自身地位,会更加偏好于满足内部利益相关者。并且,对于一代而言,良好的外部制度为其进行提升企业外部形象、稳固企业传承等愿景提供了更好的环境,从而会更加倾向于外部社会责任的活动。同时,对于接班后的二代,良好的制度环境降低其树立外部合法性的压力,更有动机将用于履行外部社会责任的资源向内部社会责任偏移,以快速实现控制企业的目标,即外部制度环境的完善会拉大二代践行内外部社会责任的差异。

本文虽然以代际传承这一动态特征剖析代际间在内外部社会责任上目标的差异,但仍存在一些局限性。首先,企业的决策受限于领导人个性特征。而家族企业在传承前后,不同代的领导人因为年龄代沟会存在一些特征差异,这些也可能是影响企业社会责任决策的一个重要因素,本文对此缺乏考量。其次,在本文的稳健性检验中,最后符合假设的样本是以代际传承前后的3年为准,但这些样本不能验证那些二代已经接班超过3年时在内外部社会责任上是否依然与一代具有差别的情形。考虑到中国家族企业正处于接班期,从样本的年限上也很难去考量未来的时间内家族企业代际传承后在企业社会责任行为上的变化趋势。这些不足为未来提供了进一步挖掘的空间,在后续研究中,可以将家族企业内部特征进一步细化,通过勾勒家族掌权人特征上的差异,推断上述差异对于企业社会责任的影响。而对于样本时间维度不长的问题,未来研究可以通过问卷调查等方式弥补实证分析下的样本数量不足问题,以扩大目前研究内容的适用性。参考文献:

[1] 阳镇, 尹西明, 陈劲. 新冠肺炎疫情背景下平台企业社会责任治理创新 [J]. 管理学报, 2020(10): 1423-1432.

[2] MARIA G D L S, PEREZ A. Effectiveness of CSR advertising: the role of reputation, consumer attributions, and emotions [J]. Corporate Social Responsibility and Environmental Management, 2017, 25(2): 194-208.

[3] CRUZ C, LARRAZA-KINTANA M, GARCES-GALDEANO L, et al. Are family firms really more socially responsible? [J]. Entrepreneurship Theory & Practice, 2014, 38(6): 1295-1316.

[4] BERRONE P, CRUZ C, GOMEZ-MEJIA L R. Socioemotional wealth in family firms: theoretical dimensions, assessment, approaches and agenda for future research [J]. Family Business Review, 2012, 25(3): 258-279.

[5] KELLERMANNS F W, EDDLESTON K A, ZELLWEGER T. Extending the socioemotional wealth perspective: a look at the dark side [J]. Entrepreneurship Theory and Practice, 2012, 36(6): 1175-1182.

[6] MEIER O, SCHIER G. CSR and family CEO: the moderating role of CEOs age [J]. Journal of Business Ethics, 2021, 174: 595-612.

[7] YE Y, LI K. Impact of family involvement on internal and external corporate social responsibilities: evidence from Chinese publicly listed firms [J]. Corporate Social Responsibility & Environmental Management, 2021, 28(1): 352-365.

[8] LAMB N H, BUTLER F C. The Influence of family firms and institutional owners on corporate social responsibility performance [J]. Business & Society, 2018, 57(7): 1374-1406.

[9] 叶艳, 李孔岳, 胡桂. 家族企业社会责任的选择性参与 [J]. 北京理工大学学报(社会科学版), 2019(3): 76-85.

[10] ARANDA C, ARELLANO J, DAVILA A. Organizational learning in target setting [J]. Academy of Management Journal, 2017, 60(3): 1189-1211.

[11] ATHANASOPOULOU A, SELSKY J W. The social context of corporate social responsibility: enriching research with multiple perspectives and multiple levels [J]. Business & Society, 2015, 54(3): 322-364.

[12] CACIOPPE R, FORSTER N, FOX M. A survey of managers perceptions of corporate ethics and social responsibility and actions that may affect companies success [J]. Journal of Business Ethics, 2008, 82(3): 681-700.

[13] WALLS J, BERRONE P, PHAN P H. Corporate governance and environmental performance: is there really a link? [J]. Strategic Management Journal, 2012, 33(8): 885-913.

[14] MILLER D, LE BRETON-MILLER I. Deconstructing socioemotional wealth [J]. Entrepreneurship Theory and Practice, 2014(38): 713-720.

[15] MITCHELL R K, AGLE B R, CHRISMAN J. Toward a theory of stakeholder salience in family firms [J]. Business Ethics Quarterly, 2011, 21(2): 235-255.

[16] SIMON H A. On the concept of organizational goal [J]. Administrative Science Quarterly, 1964, 9(1): 1-22.

[17] KOTLAR J, DE MASSIS A. Goal setting in family firms: goal diversity, social interactions, and collective commitment to family-centered goals [J]. Entrepreneurship Theory & Practice, 2013, 37(6): 1263-1288.

[18] MITCHELL R K, AGLE B R, WOOD D J. Toward a theory of stakeholder identification and salience: defining the principle of who and what really counts [J]. Academy of Management Review, 1997, 22(4): 853-886.

[19] 鄒立凯, 王博, 梁强. 继任CEO身份差异与家族企业创新投入研究: 基于合法性的视角 [J]. 外国经济与管理, 2019(3): 126-140.

[20] MICELOTTA E, RAYNARD M. Concealing or revealing the family? Corporate brand identity strategies in family firms [J]. Family Business Review, 2011, 24(3): 197-216.

[21] LANDIER A, THESMAR D. Financial contracting with optimistic entrepreneurs [J]. Review of Financial Studies, 2009, 22(1): 117-150.

[22] 賀小刚, 李新春, 连燕玲. 家族成员的权利集中度与企业绩效: 对家族上市公司的研究 [J]. 管理科学学报, 2011(5): 86-96.

[23] FANG H C, KOTLAR J, MEMILI E, et al. The pursuit of international opportunities in family firms: generational differences and the role of knowledge-based resources [J]. Global Strategy Journal, 2018, 8(1): 136-157.

[24] YIN J, ZHANG Y. Institutional drivers for corporate social responsibility in an emerging economy: a mixed-method study of Chinese business executives [J]. Business & Society, 2017, 56(5): 672-704.

[25] 田志龙, 程鹏璠, 杨文, 等. 企业社区参与过程中的合法性形成与演化: 百步亭与万科案例 [J]. 管理世界, 2014(12): 134-151.

[26] 许金花, 李善民, 张东. 家族涉入、制度环境与企业自愿性社会责任: 基于第十次全国私营企业调查的实证研究 [J]. 经济管理, 2018(5): 37-53.

[27] 王站杰, 买生. 企业社会责任、创新能力与国际化战略: 高管薪酬激励的调节作用 [J]. 管理评论, 2019(3): 193-202.

[28] 李新春, 张鹏翔, 叶文平. 家族企业跨代资源整合与组合创业 [J]. 管理科学学报, 2016(11): 1-17.

[29] 祝振铎, 李新春, 叶文平. “扶上马、送一程”: 家族企业代际传承中的战略变革与父爱主义 [J]. 管理世界, 2018(11): 65-79.

编辑: 李再扬、高原

Abstract: Corporate social responsibility is one of the important guarantees for a firm to Built to Last. Now, it is the peak of inter-generational inheritance in family firms, but it is not clear whether the corporate social responsibility will change after the occurrence of inter-generational transition. This paper analyzes the preference for different stakeholders in different generation, which causes the differences in behavior between internal corporate social responsibility and external corporate social responsibility. We applied the perspective of transforming the organizational goals into the special situation of before and after inter-generational inheritance, and combined with the different dimensions of social emotions wealth by using the data including these firms that inter-generational transition has happened during the period 2010-2018. The result shows that the second generation will prefer the internal social responsibility but will avoid the external social responsibility comparing with the first generation; and the internal and external environment of a firm could moderate the relationship between inter-generational differences and corporate social responsibility. The decentralization of internal rights within the firm increase the balance ability of the second generation, which aggravates the preference of the second generation in the practice of corporate social responsibility. In the external environment, the improvement of marketization intensifies the second generations tendency towards internal social responsibility, and weakens its behavior preference in external social responsibility.

Keywords: family firms; corporate social responsibility; inter-generational inheritance; behavior preference; stakeholder; socioemotional wealth theory

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16

资源再生(2017年4期)2017-06-15

中欧商业评论(2016年6期)2016-12-29

中国市场(2016年40期)2016-11-28

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年13期)2016-07-19