基于复合分数泊松模型的台风风暴潮债券定价

2021-12-31 08:56张节松

江汉大学学报(自然科学版) 2021年6期

张 勇,张节松

(淮北师范大学 经济与管理学院,安徽 淮北 235000)

0 引言

我国海洋灾害以风暴潮、赤潮和海浪等灾害为主,不断频发的海洋灾害给我国国民经济发展和海洋生态带来较多不利影响。根据国家自然资源部公布的《2019 年中国海洋灾害公报》显示,2019 年发生9 次台风风暴潮造成直接经济损失116.38 亿元。党的十九届五中全会提出了“十四五”时期的经济社会发展主要目标,明确指出要防范化解重大风险体制机制不断健全,突发公共事件应急能力显著增强,自然灾害防御水平明显提升,发展安全保障更加有力。发行台风风暴潮风险连接债券能够提高我国保险业的承保能力,将巨灾风险分散和转移到资本市场。

在保险精算领域,复合泊松模型已经被广泛用于刻画巨灾的累积损失过程和巨灾风险债券的定价研究。Tuo 等[1]使用资本资产定价模型,结合复合泊松模型对洪涝灾害债券价格进行研究。Shao 等[2]在随机利率环境下,采用泊松过程拟合索赔次数,并推导出巨灾债券定价公式。谢卓伦等[3]基于复合泊松模型对中国大陆地区地震巨灾进行了实证研究。欧辉等[4]采用复合泊松模型刻画洪涝灾害风险,研究了我国洪水巨灾债券的定价问题。然而保险实务中,巨灾风险的发生时间间隔常呈现出记忆性特征,与复合泊松过程的指数型等待时间分布不符[5]。

Scalas[6]提出了复合分数泊松过程的定义和相关性质,其中泊松计数过程被分数泊松过程所取代。Beghin 等[7]研究了不同版本的复合分数泊松过程,包括时间复合分数泊松过程、空间复合分数泊松过程和微分复合分数泊松过程等。王颖[8]对复合分数泊松过程进行深入研究,给出了复合分数泊松过程的参数估计。Biard 等[9]研究了一个非平稳过程的长相依性质的复合分数泊松过程,其用来刻画保险公司的盈余。复合分数泊松模型中的分数泊松过程是非平稳非马氏过程[10-12]。具体而言,复合分数泊松模型的等待时间服从Mittag-Leffler 分布,其具有重尾特性[13]。但目前的复合分数泊松模型研究主要是理论分析假设,实证研究还很少。事实上,相比传统巨灾模型通常采用的复合泊松模型,复合分数泊松模型具有较好刻画频发的台风风暴潮抵达过程和捕捉台风风暴潮发生时间间隔记忆性特征的优势。

本文在对我国台风风暴潮实际到达时间间隔分布进行验证的基础上,采用复合分数泊松模型刻画台风风暴潮的累积损失过程,并运用蒙特卡罗模拟法对台风风暴潮的年损失金额发生概率进行仿真,给出了Wang 两因素定价模型下我国台风风暴潮连接债券的合理价格。可为复合分数泊松过程的时间间隔分布的假定给出实际数据的验证,为保险公司更准确评估台风风暴潮巨灾风险,并为保险连接债券科学合理的定价提供一定的理论支持,有利于我国台风风暴潮巨灾保险的工作。

1 相继两次台风风暴潮时间间隔分布的拟合

经典的复合泊松模型与复合分数泊松模型的本质区别在于相继两次索赔发生时间的间隔分布。复合泊松模型的时间间隔服从指数分布,复合分数泊松模型的时间间隔服从Mittag-Leffler分布。下面通过实际的台风风暴潮数据,验证说明采用复合分数泊松过程的合理性,即时间间隔不服从指数分布,而是服从Mittag-Leffler 分布。

1.1 复合分数泊松模型

用Nv(t)表示某一类事件在t时间内发生的次数,且服从分数泊松过程。{Xi,i≥1}是独立同分布F(X),且Nv(t)与X1,X2,…,Xn相互独立,则此类事件在t时间内总量复合分数泊松过程Yv(t)[2]可以表示为

1.2 数据说明与处理

本文选取的数据来源于中华人民共和国自然资源部颁布的《中国海洋灾害公报》[14],样本数据为1989 年1 月1 日至2019 年12 月31 日在中国发生的台风风暴潮灾害损失次数、金额(1 亿元及以上)和时间间隔,共计141 次台风风暴潮损失观测值。根据收集的台风风暴潮灾害数据,运用MATLAB 编制了台风风暴潮时间间隔的频数分布图(见图1)。

从图1 可以看出,相继两次台风风暴潮时间间隔数据存在明显的厚尾特征。因此,本文采用Mittag-Leffler 分布拟合相继两次台风风暴潮时间间隔。下面为了说明Mittag-Leffler 分布拟合性能更好,本文将选取经典的指数分布与之比较。通过矩估计法得到分布函数的参数,并用卡方检验法对Mittag-Leffler 分布和指数分布的拟合数据效果进行检验。

1.3 相继两次台风风暴潮间隔天数的拟合

假设H0:相继两次台风风暴潮间隔天数T服从参数为λ的指数分布,其分布函数为

利用矩估计法可以算出指数分布的参数矩估计值为

考虑到指数分布的参数是由样本点估计出来的,故采用卡方检验法(显著水平α=0.001)进行样本数据检验,将通过矩估计得到的参数λ=77.31 代入指数分布的分布函数公式(2)中,得F(t)=P{T≤t}=1-e-t77.31,t>0。据此计算出相关概率值如表1 所示,其中Ti是相继两次台风风暴潮间隔天数,fi是实际频数,Pi是理论概率。由χ2=105.760 >26.130 =χ20.001(8)可知,拒绝H0,即认为相继两次台风风暴潮间隔天数T不服从参数为λ的指数分布。

表1 样本数据的指数分布卡方检验Tab.1 Chi-square test of exponential distribution of sample data

假设H1:相继两次台风风暴潮间隔天数X服从参数为μ和v的Mittag-Leffler 分布,其分布函数为

由表1 和表2 可看出,指数分布的检验统计值χ2=105.760 远大于χ20.001(8)=26.130,指数分布的拟合效果并不理想。在显著水平α=0.001 下,相继两次台风风暴潮间隔天数不服从指数分布,而是服从Miitag-Leffler 分布。根据以上实证结果,笔者采用复合分数泊松模型刻画台风风暴潮的累积损失,并给出基于此过程的债券定价公式。

表2 样本数据的Mittag-Leffler 分布卡方检验Tab.2 Chi-square test of Mittag-Leffler distribution of sample data

2 我国台风风暴潮债券定价

借鉴Wang[16]提出的债券定价公式,构造面值为F、期限为T、无风险利率为r以及本金损失比为w的零息票台风风暴潮债券价格,即

其中,Pr(S>K)代表一年内台风风暴潮总损失金额超过触发点K的概率,也就是复合分数泊松过程的分布函数;Φ-1表示标准正态分布的反函数,λ*=0.453;Ψ是自由度为5 的t分布。

由公式(4)可知,台风风暴潮债券价格的计算需要估计出台风风暴潮损失金额的概率分布Pr {Y≤y}以及累积损失分布Pr {S>K},但由于累积损失分布计算困难,本文借鉴文献[8]模拟复合分数泊松过程的方法,分别对损失金额的概率分布和累积损失分布进行拟合。

2.1 台风风暴潮损失金额的拟合

为了消除时间对货币价值的影响,选择2019 年的CPI 作为定基指数。根据台风风暴潮灾害损失金额的样本数据,通过对比经验分布函数和帕累托分布函数(图2),容易看出帕累托分布可以用来拟合台风风暴潮的损失金额。

图2 帕累托分布拟合图Fig.2 Pareto distribution fitting diagram

假设台风风暴潮灾害损失金额Y服从参数为λ和α的帕累托分布,其分布函数为

通过计算灾害损失金额的原点矩E(Y)=34.514 和二阶矩E(Y2)=4 152.430,再根据矩估计法求得帕累托分布的矩估计值λ̂=80.970 和α̂=3.346。由图2 可见,帕累托分布的拟合效果比较理想。因此,本文采用帕累托分布拟合我国台风风暴潮灾害的损失金额。

2.2 累积损失分布S 的拟合

由于复合分数泊松模型的概率密度fYv(t)(x,t)和分布函数FYv(t)(x,t)计算包含卷积[17],考虑到计算难以实现,本文采用蒙特卡罗方法对复合分数泊松过程的概率进行模拟。假设随机变量X服从F分布,则复合分数泊松分布的概率计算步骤:第一步,运用MATLAB 生成一个服从分数泊松过程的随机数n;第二步,生成n个服从F分布的随机数,将此n个随机数求和记为S,与触发点K进行比较,如果S大于K,则得出的结果记为1,反之记为0;第三步,重复一、二步骤N次,并且将所有得到的1 相加求和记为count,即可得到一年内台风风暴潮总损失超过K的概率Pr(S>K)=count N。

2.3 债券价格确定与分析

首先,进行参数赋值,确定台风风暴潮债券的具体价格。本文无风险利率r值是取定期存款1 年利率1.5%、2 年利率2.1%、3 年利率2.75%(2019 年央行基准存款利率),令Pr(X>K)取值为0.01,0.05,0.10,得到对应的触发点K,K是以亿元为单位。将本金损失比例w=0.2,0.4,0.8, 1.0、期限T=1 以及面值F=100 元台风风暴潮债券数据代入式(4)中进行定价,即可得到不同触发点下的风暴潮债券价格(见表3)。考虑不同期限情况下,Mittag-Leffler分布的参数v对台风风暴潮债券价格影响(见图3)。

表3 不同触发点的台风风暴潮债券价格表Tab.3 Price list of typhoon storm surge bonds with different trigger points

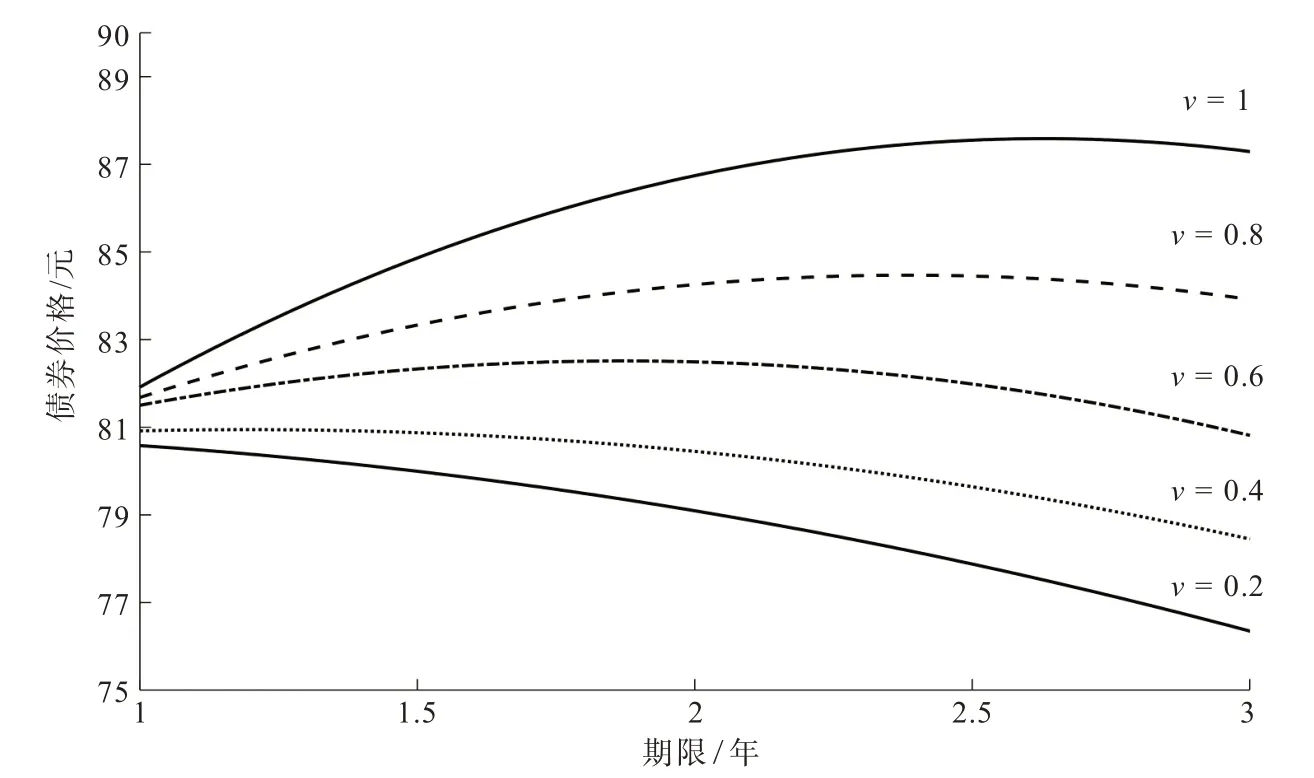

图3 不同期限下,记忆参数v 对债券价格影响Fig.3 Effects of memory parameter v on the bond price under different maturities

根据表3 可以看出,达到触发点K时,台风风暴潮债券价格随着本金损失比例w增加而降低,这是因为本金损失比例越高其债券存在的风险越高。在本金损失比例和期限相同的情况下,债券价格随着触发点升高而增加,因为台风风暴潮累积损失金额达高触发点比低触发点的风险要低。

由图3 可知,同一期限水平下,债券价格随着记忆参数v增加而增加,因为参数v增加导致台风风暴潮总损失超过K的概率Pr(S>K)增加,对发行方来说巨灾债券达触发点的风险增加。进一步观察图3 发现,对给定的记忆参数v,随着期限T的增加,债券价格呈现单递减(v=0.2,0.4)、先增后减(v=0.6,0.8)及单调增(v=1.0)多种变化趋势,因为利率风险增加与记忆参数对累积损失分布影响的共同作用下,导致债券价格多形态变动。可见,记忆参数v与债券价格密切相关,且参数v对债券价格起到趋势性影响的作用。

3 结语

建立巨灾保险制度早在十八届三中全会通过的《国务院关于加快发展现代保险服务业的若干意见》及《中共中央关于全面深化改革若干重大问题的决定》中提出。我国频发的台风风暴潮灾害造成巨大经济损失,不能够仅仅依赖政府的无偿救济和社会捐赠,要借助资本市场分散巨灾风险。保险连接债券具有无信用风险和不存在市场风险优势,以及增加保险业承保能力。发行台风风暴潮风险连接债券有助于丰富我国的巨灾补偿形式,降低政府的财政压力。

本文采用复合分数泊松模型作为拟合我国台风风暴潮风险模型,有利于精准评估我国台风风暴潮巨灾风险。考虑记忆性的分数泊松过程拟合巨灾损失次数,这为保险连接债券科学合理的定价提供一定的理论基础。然而,本文也存在一些不足,如没有考虑随机利率环境对保险连接债券价格的影响,当然这也是今后要研究的方向。

猜你喜欢

测绘地理信息(2022年1期)2022-01-17

科技视界(2021年23期)2021-09-15

小学阅读指南·低年级版(2019年6期)2019-09-09

劳动保护(2019年3期)2019-05-16

小学生学习指导(低年级)(2019年3期)2019-04-22

时代金融(2016年24期)2016-09-10

少儿科学周刊·少年版(2015年5期)2015-11-23

中国经济报告(2015年2期)2015-02-09

读写算·小学低年级(2014年4期)2014-07-24

小雪花·成长指南(2009年10期)2009-12-04