融券卖空、知识产权保护与企业创新

2022-03-21 19:08韦祎杨红

金融发展研究 2022年2期

韦祎 杨红

摘 要:本文以我国股票市场开展融资融券交易为准自然实验,基于双重差分方法研究融券卖空交易的政策效应及其对企业创新的影响。研究发现:融券卖空交易对企业发明专利创新行为产生了压力效应,而对实用新型和外观设计专利的创新行为则具有激励效应,且存在轻微的时间滞后;企业实用新型和外观设计专利的创新能力在卖空交易的影响下有所增强,但发明专利的创新研发能力没有明显提升。进一步研究发现,在知识产权司法保护较高的地区,卖空交易对企业发明专利创新的压力效应会有所缓解,同时会扩大对非发明专利的激励效应,这与行政执法水平的异质性分析结果相反。

关键词:融券卖空;知识产权保护;企业创新、双重差分

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2022)02-0074-07

DOI:10.19647/j.cnki.37-1462/f.2022.02.010

一、引言

早在2010年3月31日,中国证监会正式在沪深两市A股市场开启了融资融券试点交易,允许符合条件的投资者向有资质的证券公司借入资金买入证券或者借入证券并卖出。融券卖空作为我国资本市场不断发展和完善过程中的一项重要交易机制,能够对上市公司进行外部监督,并影响企业管理层的创新决策行为。从现有文献来看,融券卖空交易可以显著提升卖空标的公司的创新数量、质量和效率,进一步分析发现融券卖空交易对企业创新的影响与企业所有权形式、行业产品市场竞争度、融券交易强度、金融市场发达程度、企业治理水平以及垄断程度有关(权小锋和尹洪英,2017;郝项超等,2018;陈怡欣等,2018;成群蕊和李薇,2019;林志帆和龙晓旋,2019;李春涛等,2020)[1-6]。

2021年中共中央和国务院印发的《知识产权强国建设纲要(2021—2035)》(以下简称《纲要》)中指出要充分发挥知识产权制度在社会主义现代化建设中的重要作用,健全包含司法机关、行政机关和行业组织等多部门的知识产权协同保護格局,全面提升我国知识产权综合实力,建设中国特色、世界水平的知识产权强国。因此,不断提升创新质量不仅是一个公司提升企业价值的手段,更是一个国家进行产业升级和经济社会高质量发展的有效支撑。融券卖空与企业创新的相关研究已经取得了很多有价值的结论,为本文提供了重要的研究基础与经验借鉴。然而,从《纲要》中提出的知识产权强国建设要求为切入点总结既有文献不难发现,现有研究仍有待进一步补充和完善:(1)已有研究多着眼于融券卖空交易对企业专利申请量的影响,这容易存在因企业虚增专利申请粉饰创新能力进而造成研究结果的偏误的情况,且在进行实证分析时多局限于静态分析。(2)已有研究多从企业特征角度出发进行融券卖空交易政策影响企业创新的异质性分析,尚未有研究评估企业所处地区的知识产权保护状况对融券卖空政策效应的影响。

鉴于此,本文以2010年融资融券交易制度的逐步扩容为准自然实验,以我国A股上市公司2005—2017年各类专利授权数据为研究对象,基于多时点的双重差分方法研究融券卖空交易对企业创新的影响,并进行融券卖空交易政策的动态效应检验和企业所属地区法治环境对融券卖空交易政策效应的异质性检验。本文的边际拓展有以下两点:(1)利用企业各类专利的申请量和授权率综合评估融券卖空交易对企业创新能力的影响,并检验政策的动态效应。(2)加入企业所属地区知识产权保护状况的异质性分析,包括知识产权的司法保护水平和行政执法水平,系统分析法治环境对融券卖空政策效应的影响。

二、制度背景与研究假设

我国的融券卖空业务自1990年设立股票市场以来大致经历了全面禁止阶段(1990年12月—2005年9月)、法律法规修订阶段(2005年10月—2008年11月)、启动试点阶段(2010年3月—2011年10月)和渐进式改革与扩容(2011年11月至今)四个阶段。在2010年首次启动融券卖空交易试点时,标的股票只有90支;而在经历数次扩容与调整后,截至本文样本期末(2017年12月31日),标的股票已有1332支。理论上,在股票市场中引入做空机制能够将悲观投资者对企业价值的判断通过卖空交易反映到股票价格中,有助于改善公司治理,促进资本市场的健康发展(Miller,1997)[7]。

融券卖空交易制度对企业创新的影响存在两种竞争性假说。一是激励假说,认为融券卖空交易可以激励企业创新。在管理层行为无法被股东有效监督时,经理人会因为卸责或为了实现私人利益和短期目标而减少研发活动,削减研发投入,牺牲了企业长期发展潜力(Bertrand和Mullainathan,2003;Graham等,2005;Kothari等,2015)[8-10]。从事卖空活动的交易者会主动研究标的股票的基本面缺陷(Karpoff和Lou,2010)[11],利用卖空策略来打压企业股票,以获取投机利益。因此,资本市场中融券卖空交易的投资者在追求投机利益过程中,可能会鞭策管理层增加研发投入、削弱企业的委托—代理问题对创新研发的负面影响(林志帆和和龙晓旋,2019)[5]。二是压力假说,认为融券卖空交易会抑制企业创新。新技术、新产品的创新研发具有投入高、风险高、回报周期长的特点,而融券卖空交易会对标的名单中的企业股票产生下行压力(林志帆和龙晓旋,2019)[5],同时公司受卖空投机者和分析师的关注压力也会增加(He和Tian,2013;Guo等,2019)[12,13],重压之下的经理人为了稳定股价会利用资金粉饰公司基本面数据,从而挤出创新研发活动的投入。据此,本文提出有待检验的第1个和第2个假设。

H1a:融券卖空交易制度对企业创新的激励效应大于压力效应。

H1b:融券卖空交易制度对企业创新的压力效应大于激励效应。

H2a:融券卖空交易制度能够提高企业的创新能力。

H2b:融券卖空交易制度不能提高企业的创新能力。

经过四十余年的发展,我国知识产权保护制度形成了行政保护和司法保护并行的“双轨制”保护模式。这是因为知识产权既是一种私人权力,又具有公共产品的属性,司法保护和行政保护的并行很好地契合了知识产权的私权属性和公共产品性质(郑书前,2007;陶凯元,2016)[14,15],且“双轨制”中司法保护和行政保护任何一方力度的加强都能够为企业创新提供良好的法治环境,并促进企业创新活动的增加和关键技术的发展(王海成和吕铁,2016;郭彦彦和吴福象,2021;张冰瑶和江静,2021;黎文靖等,2021;张建刚和付婕,2021)[16-20]。对知识产权的司法保护和行政保护进行经济学分析后发现,在处理案情简单且易于判断的知识产权侵权纠纷时,行政保护与司法保护的收益相差无几,但是行政保护当事人的经济成本、行政直接成本和时间成本都更低,处理侵权纠纷的效率高于司法保护。在处理案情复杂且难以判断的知识产权侵权纠纷时,相较于行政保护,司法保护具有更好的收益和更低的处理成本,且司法裁判的终局性特征意味产生错误决定的概率更小,错误成本也更低(刘峰,2008)[21]。由此可见,知识产权的“双轨制”保护模式是一种兼具国情适用性和创新保护内在协调性的制度安排(毛昊,2019)[22]。据此,本文提出有待检验的第3个假设。

H3:融券卖空交易对企业创新活动的影响受到当地知识产权保护状况的约束。

三、经验研究设计

(一)模型设定

由于融券卖空标的企业的选择可能会受到不同企业特征因素的影响,且在回归分析中难以完全控制这些特征因素。因此,本文采用双重差分方法,通过加入控制组作为对照来减少分析中所需要考虑的控制变量个数(Angrist和Pischke,2008)[23],并利用双向固定效应模型控制其他难以观测的特征因素,进一步缓解可能存在的内生性问题。考虑到我国的融资融券交易制度以分步扩容的形式引入标的企业,存在多个政策冲击时点,本文使用多时点双重差分方法,建立双向固定效应模型,利用沪深两市A股2005—2017年的面板数据,来评估融券卖空交易对上市公司创新能力的影响。其中进入融资融券标的名单的企业为实验组,其他未进入名单的企业为控制组,并将企业的财务数据滞后1年作为控制变量。参考权小锋和尹洪英(2017)[1]的研究,本文剔除了以下类型的样本:(1)金融类企业;(2)在样本期间被ST、*ST和PT处理以及被终止上市的企业;(3)发行B股的A股企业;(4)关键财务变量数据缺失的观测值。本文的模型设定如下:

其中,[i]表示企业,[t]表示年份;[μi]表示省份固定效应,用以控制企业个体上不随时间变化的特征因素,包括企业所有制性质、地理区位、所属行业等;[γt]表示年份固定效应,用以控制时间维度上不随企业个体变化的特征因素,主要是其他宏观经济因素的影响;[εi,t]为随机扰动项。

(二)变量选取与数据来源

被解释变量patent分别为上市公司当年的发明专利申请量(invent_a)、实用新型申请量(utility_a)、外观设计申请量(design_a)以及各类型专利的授权率(invent_gr、utility_gr、design_gr),并对原始数据进行了加1后取自然对数处理。

核心解释变量short为直接生成的融券卖空交易标的企业的虚拟变量,根据各个上市公司进入标的名单的具体时间,若该公司在当年或者已经成为融券卖空标的公司,则赋值为1,反之则为0。

为了提高双重差分模型解释力与估计效率,本文参考林志帆和龙晓旋(2019)[5]的研究引入了一系列控制变量(control):(1)企业规模(size),即企业总资产的自然对数值;(2)杠杆率(leverage),即企业期初总负债与总资产的比值;(3)净利润(profit),即企业期初净利润加1后的自然对数值;(4)资产回报率(ROA),即企业期初净利润与总资产的比值;(5)管理成持股比例(manger_s),即企业管理层持股数量与企业总股数的比值;(6)资产流动率(liquidity),即企业期初的流动资产与流动负债的比值;(7)企业年龄(age),即观察年份与企业注册成立年份的差值。后续的中介效应、调节效应等拓展检验中使用的变量包括:(1)研发人员投入(rd_l),用企业研发活动投入人员数量加1后的自然对数来衡量;(2)研发资金投入(rd_k),用企业研发活动投入资金加1后的自然对数来衡量;(3)知识产权司法保护水平(court),用企业所在地区是否有知识产权法院或者知识产权法庭来衡量;(4)知识产权行政执法水平(gover),用企业所在地区知识产权行政执法部门的专利行政执法案件数量加1后的自然對数来衡量。上市公司的专利和财务数据等均来自国泰安数据库,专利行政执法案件数据来自国家知识产权局网站。以上变量的描述性统计如表1所示。

四、实证分析与稳健性检验

(一)基准回归

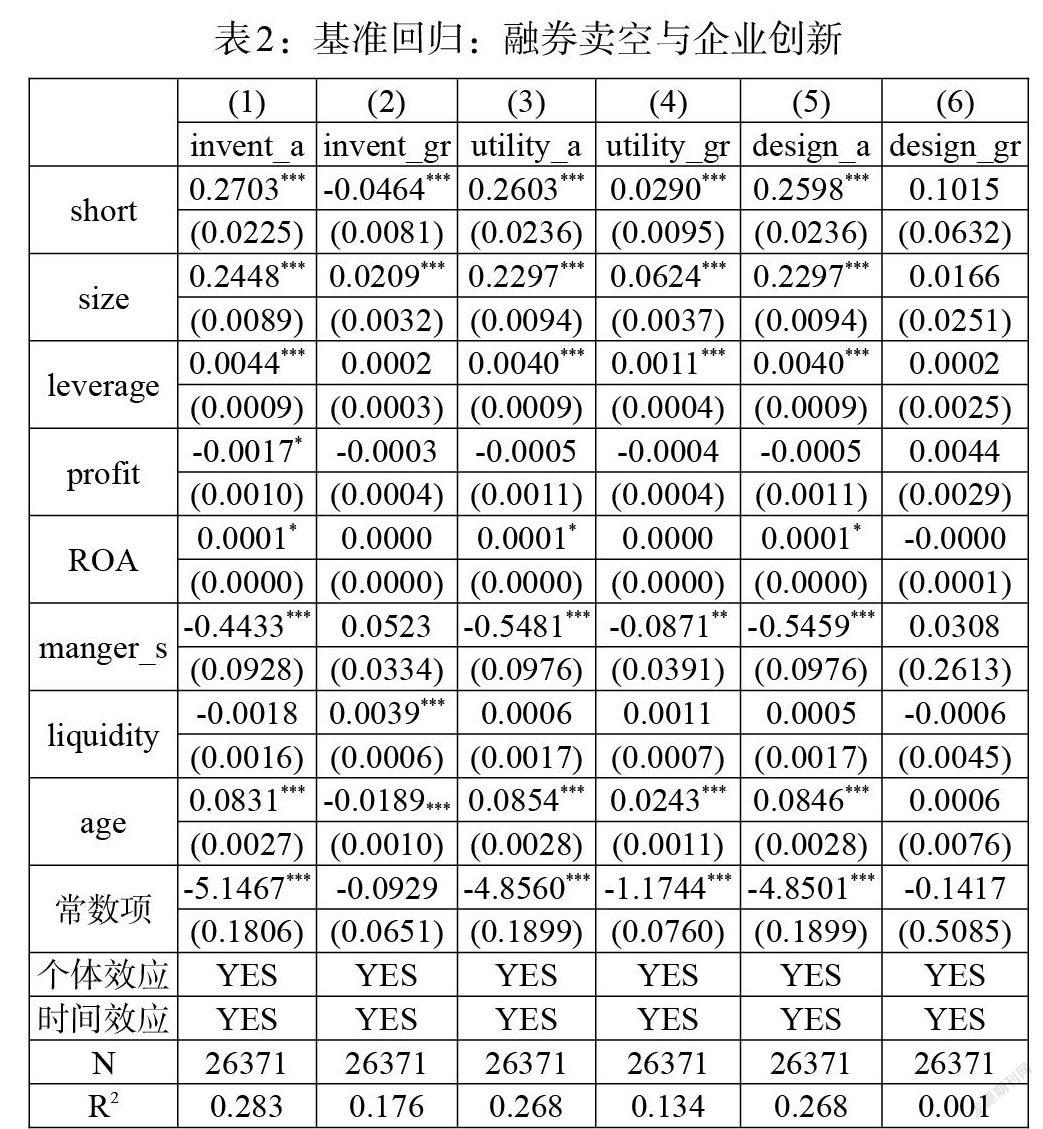

在基准模型中,本文分析了融券卖空交易对上市公司创新活动的影响,具体回归结果如表2所示。由表2(1)、(2)列可知,融券卖空交易制度冲击促进了标的企业发明专利申请量的增长,但降低了发明专利的授权率。这意味着受到融券卖空交易制度冲击之后,标的企业的经理人在卖空压力威胁下采取虚报发明专利申请的策略来粉饰公司的创新能力和发展前景(张杰和郑文平,2018)[24]。但国家知识产权局对发明专利的实质审查一直维持着较为稳定的标准,不能通过实质审查的发明专利申请依然无法授权。无法授权的发明专利数量的快速增加,将导致发明专利授权率的下降。标的企业的创新能力并没有因融券卖空交易制度的实施而有所提升,即融券卖空交易制度对企业发明专利创新的压力效应要高于激励效应。

反观实用新型和外观设计专利的授权量和授权率在受到融券卖空交易制度冲击后都有所增长,具体如表2列(3)—列(6)所示。这表明标的企业在受到融券卖空交易制度的冲击之后,为了向外界塑造创新积极和前景可观的形象,启动了数量众多的实用新型和外观设计专利的研发活动,申请大量质量水平较低、审查程序短平快的非发明专利并获得授权,以此来释放伪利好信号。因此,标的企业的实用新型和外观设计专利的创新能力在受到融券卖空交易制度的冲击后确实有所提升,融券卖空交易制度对企业实用新型和外观设计专利创新的激励效应要高于压力效应。综上所述,融券卖空制度的实施对企业发明专利创新的影响更多地表现为压力效应,而对实用新型和外观设计专利的影响更多表现为激励效应;融券卖空交易能够提升企业实用新型和外观设计专利的创新能力,但对发明专利的创新能力没有影响。

运用双重差分方法进行政策效应评估的前提是要满足平行趋势假设,即实验组与控制组在政策冲击之前具有相同的变化趋势;同时为了分析融券卖空交易制度的政策效应是否存在时滞和随时间变化的动态效果,本文采用时间研究法,在添加同样控制变量的基础上对平行趋势假设和融券卖空交易制度影响企业创新的动态效应进行检验和分析。为了消除共线性问题对结果的影响,选择融券卖空政策实施之前的第1期作为基准组。结果如表3所示,在融券卖空交易制度实施之前,treated×short回归系数均不显著,即满足了使用双重差分方法的平行趋势假设;在融券卖空实施之后当年和之后3年,treated×short回归系数部分显著,说明融券卖空制度对企业专利授权率的影响存在时滞,而对企业专利申请量的影响不存在时滞,且未出现政策效应随时间衰减的现象。

(二)稳健性检验

本文对基准回归结果进行了以下稳健性检验:

(1)为了防止变量中个别离群值对估计结果产生干扰,本文对核心被解释变量和控制变量进行1%双边缩尾处理之后重新对模型(1)进行回归估计,表4显示的结果表明融券卖空交易制度依然能够对企业的发明专利和非发明专利的创新活动产生压力和激励效应,这意味着融券卖空的政策效应依然与前文回归结果保持高度一致。

(2)考虑到2008年金融危机对资本市场的冲击,以及融券卖空交易实施之前市场可能根据预期做出的提前反映和实施之后因信息不对称出现的过度反映,本文剔除2008年和融资融券标的企业进入名单当年的观测值后重新对模型(1)进行回归分析。回归结果如表5所示,与本文基准回归结论保持一致。

五、异质性分析

基准分析证实融券卖空交易制度的实施对上市公司的发明专利产生了压力效应,而对实用新型和外观设计专利产生了激励效应。考虑到良好的知识产权保护状况是充分发挥融券卖空交易政策效应的外部环境基础,本文根据中国知识产权“双轨制”保护的特点,分别考察知识产权司法保护和行政保护对融券卖空政策效应的影响。

2014—2017年我国在北京、上海、广东、江苏、山东、浙江等地设立了知识产权法院和法庭,专门审理知识产权相关的纠纷案件,维护审判公正性的同时也提高了审判的专业性和高效性,为当地创新活动提供了有力保障。因此,本文将企业所在地是否设立知识产权法院或者知识产权法庭作为地区知识产权司法保护程度高低的区分指标,回归分析结果如表6和表7所示。由表可知,企业所在地设有知识产权法院或者法庭的专利申请量和授权率的系数大部分要高于没有设立的回归系数,这意味着在设立知识产权法院或法庭的地区,融券卖空交易的政策效果更好。这是因为较为严格的知识产权司法环境能够提升对企业创新的保护效果,企业有动力投入更多的研发资源进行创新活动,中和了部分融券卖空交易对发明专利创新的压力效应,并且扩大了对实用新型和外观设计专利的激励效应。

随后,本文在国家知识产权局网站收集整理了各省(自治区、直辖市)专利行政执法案件的数据,利用各地区的专利行政执法案件数量(gover)作为知识产权行政执法水平的代理变量,通过构建交互项进行行政执法的异质性检验。通过对表8回归结果的分析可以发现,交互项对发明专利申请量和授权率的回归系数分别在1%水平上显著为正和显著为負,这说明严格的行政执法会强化融券卖空交易对发明专利申请量的促进作用和对授权率的抑制作用,即较高的地区执法水平扩大了融券卖空交易对企业发明专利创新活动产生的压力效应。对实用新型专利而言,交互项对授权率的回归系数显著为负,即较高的地区行政执法水平会削减融券卖空交易对授权率的激励效应。

六、研究结论与启示

本文以融券卖空交易制度的实施为政策背景,采用双重差分方法,考察了融券卖空交易对企业创新的影响,并分析了地区知识产权保护状况与融券卖空政策效应的关系。研究结果表明:(1)融券卖空交易制度对企业创新活动产生的压力效应大于激励效应,而对于实用新型和外观设计专利的激励效应大于压力效应,且存在轻微的时间滞后,但不存在动态影响。(2)对企业创新能力的分析发现,企业发明专利的创新研发能力并未有所提高,而非发明专利的创新能力有所增强。(3)进一步研究发现,融券卖空对企业创新活动的政策效应会受到企业所在地知识产权司法保护和行政执法水平的影响。在司法保护程度较高的地区,企业发明专利受到融券卖空制度的压力效应更微弱,而非发明专利受到的激励效应更强劲;相反地,在行政执法水平较高的地区,企业发明专利的创新活动受到融券卖空制度的压力效应更明显,而非发明专利受到的激励效应更模糊。

这些研究发现可以得出以下三点启示:(1)在继续推行融券卖空交易制度的同时,加强对卖空投机者价值取向的引导,并引入长期机构投资者以缓解卖空交易给企业管理层带来的压力效应,敦促管理者重视企业真实研发能力的提高,强化对创新研发的投资和管理,利用企业的长期发展前景来提升企业价值。(2)严格的知识产权保护制度是为企业提供安全稳定创新环境的关键,也是融券卖空交易政策效应顺利实现的外部环境因素。因此,需要持续深化知识产权司法审判体制改革,继续优化知识产权审判机制,构建巡回审理制度,帮助知识产权案件审理能力较弱的地区设置技术调查官,以提高案件的审理质量并减少错判概率。(3)“双轨制”保护中与司法保护相对的知识产权行政部门要继续严格执法,在为企业创造良好创新环境的同时监督企业减少为了平稳股价而实施的策略性创新。

参考文献:

[1]权小锋,尹洪英.中国式卖空机制与公司创新——基于融资融券分步扩容的自然实验 [J].管理世界,2017,(1).

[2]郝项超, 梁琪, 李政. 融资融券与企业创新: 基于数量与质量视角的分析 [J].经济研究,2018,(6).

[3]陈怡欣,张俊瑞, 汪方军. 卖空机制对上市公司创新的影响研究——基于我国融资融券制度的自然实验[J].南开管理评论,2018,21(2).

[4]成群蕊,李薇.放松卖空管制与债务融资成本——基于融资融券制度的准自然实验 [J].金融发展研究,2019,(8).

[5]林志帆,龙晓旋.卖空威胁能否激励中国企业创新[J].世界经济,2019,42(09).

[6]李春涛,许红梅,王立威,周鹏.卖空与创新:A股公司融券试点的证据 [J].会计研究,2020,(02).

[7]Miller E M. 1977. Risk,Uncertainty,and Divergence of Opinion [J].Journal of Finance,32(4).

[8]Bertrand M,Mullainathan S. 2003. Enjoying the Quiet Life? Corporate Governance and Managerial Preferences [J].Journal of Political Economy,111(5).

[9]Graham J R,Harvey C R,Rajgopal S. 2005. The Economic Implications of Corporate Financial Reporting[J].Journal of Accounting and Economics,40(3).

[10]Kothari S P,Mizik N,Roychowdhury S. 2015. Managing for the Moment:The Role of Earnings Management via Real Activities versus Accruals in SEO Valuation [J]. The Accounting Review,91(2).

[11]Karpoff J M,Lou X. 2010. Short Sellers and Financial Misconduct [J].Journal of Finance,65(5).

[12]He J,Tian X. 2013. The Dark Side of Analyst Coverage: The Case of Innovation [J].Journal of Financial Economics,109(3).

[13]Guo B,Pérez-Castrillo D,Toldrà-Simats A. 2019. Firms' Innovation Strategy Under the Shadow of Analyst Coverage [J].Journal of Financial Economics, 131(2).

[14]郑书前.论知识产权保护双轨制的冲突及协调[J].河南大学学报(社会科学版),2007,(05).

[15]陶凯元.充分发挥司法保护知识产权的主导作用 [J].民主,2016,(04).

[16]王海成,吕铁.知识产权司法保护与企业创新——基于广东省知识产权案件“三审合一”的准自然试验[J].管理世界,2016,(10).

[17]郭彦彦,吴福象.专利权行政保护、关键技术创新与企业全要素生产率增长 [J].经济经纬,2021,38(05).

[18]张冰瑶,江静.创新空间溢出、知识产权行政保护与经济高质量发展 [J].统计与信息论坛,2021,36(10).

[19]黎文靖,彭远怀,谭有超.知识产权司法保护与企业创新——兼论中国企业创新结构的变迁 [J].经济研究,2021,56(05).

[20]张建刚,付婕.金融发展、知识产权保护与自主创新——基于面板平滑转换回归模型的非线性影响分析 [J].金融发展研究,2021,(02).

[21]刘峰.我国知识产权侵权救济“双轨制”的正当性——一种经济分析法学的诠释 [J].知识产权,2008,(02).

[22]毛昊,陈大鹏,尹志锋.中国专利保护“双轨制”路径完善的理论分析与实证检验 [J].中国软科学,2019,(09).

[23]Angrist J D,J Pischke. 2008. Mostly Harmless Econometrics: An Empiricist's Companion [M].Princeton: Princeton University Press.

[24]張杰,郑文平.创新追赶战略抑制了中国专利质量么? [J].经济研究,2018,53(05).

猜你喜欢

科教导刊·电子版(2016年28期)2017-01-10

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代商贸工业(2016年26期)2016-12-26

文艺生活·下旬刊(2016年11期)2016-12-12

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

东方法学(2016年6期)2016-11-28

现代经济信息(2016年2期)2016-10-27

商场现代化(2016年22期)2016-10-18