互联网时代手机银行业务发展问题研究

2022-04-12 09:40熊蓝徐颖丁胜

经济研究导刊 2022年1期

熊蓝 徐颖 丁胜

摘 要:“互联网+”时代,“互联网金融”横空出世,支付宝、微信等第三方支付深入百姓生活,更多的居民将存款用于网购以及各类网上投资理财等等。互联网金融的不断发展和成熟,一方面给人们的生活带来了极大的便利,另一方面也严重威胁着实体银行的发展,使我国商业银行面临着巨大的挑战和前所未有的危机。鉴于此,实体银行必须走出“舒适圈”,大力推动手机银行的发展,打造个性化且顺应市场需求的手机银行业务。

关键词:互联网时代;手机银行;发展问题

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2022)01-0061-04

引言

据不完全统计,截至2019年,手机银行的交易笔数已达1 214.52亿笔,交易金额也达335.63万亿元,分别增长比率已超20%,这表示民众的生活正日趋移动化。基于农村空心化的大环境,支付结算去现金化愈加普遍,因此各实体银行须加紧线上化业务的发展,手机银行的建设与完善极为关键。

“互联网+”时代,人们生活方式日趋线上化,实体银行发展面临存亡危机,对此,银行眼下首先要做的就是逐步发展手机银行业务。同时,随着第三方支付平台的迅速发展,其许多业务已与手机银行产生交叉,更多的居民将存款用于网购以及各类网上投资理财。对此,手机银行要想在互联网时代取得一席之地,必须要打破传统,在保证民众基础需求的同时,打造具有自身特色的新型服务。手机银行的发展一方面可以便利民众的生活,一方面促进国内银行业的发展,因此,发展手机银行是当下时代的必然所趋。

一、手机银行的发展现状

从全球手机银行业务现状来看,日本、韩国较为成熟,欧美发展迅速,中国竭力追赶。目前,韩国所有零售商店都可使用手机银行进行支付。2004年,SKT推出的全新“M-BANK”业务使其手机银行业务安全性得到进一步提升。日本手机银行业务的推动以移动运营商为主体,银行配合服务。在日本,对于手机银行业务安全性极为重视,Java、SSL以及多重加密保护,使得民众对于手机银行业务十分信赖。欧美国家近年来手机银行业务发展进入上升期,客户的使用度也在稳步提升。

我国手机银行的起始可以追溯到2000年,中国银行与移动公司达成合作协议。2006年,银联颁布手机银行相关法律规章。2015—2016年度成为手机银行发展的黄金期,网络交易规模呈正增长。

现如今,随着第三方支付平台扩张市场份额的势头愈加猛烈,基于其优先进入大众视线的优势,赢得市场主动权,更多的人愿意把资产存储于第三方支付平台,这对实体银行的发展构成极大威胁,也成为手机银行客户资源的头号争夺者,尽管手机银行的出现一定程度上缓解了第三方支付平台带來的威胁,但是由于两者业务相似度极高,手机银行的发展具有一定局限性。但同时,银行多年的行业经验,深厚的客户人脉以及良好的声誉对其手机银行业务的发展也能起到一定推动作用。

二、手机银行发展出现的问题

(一)实地调查

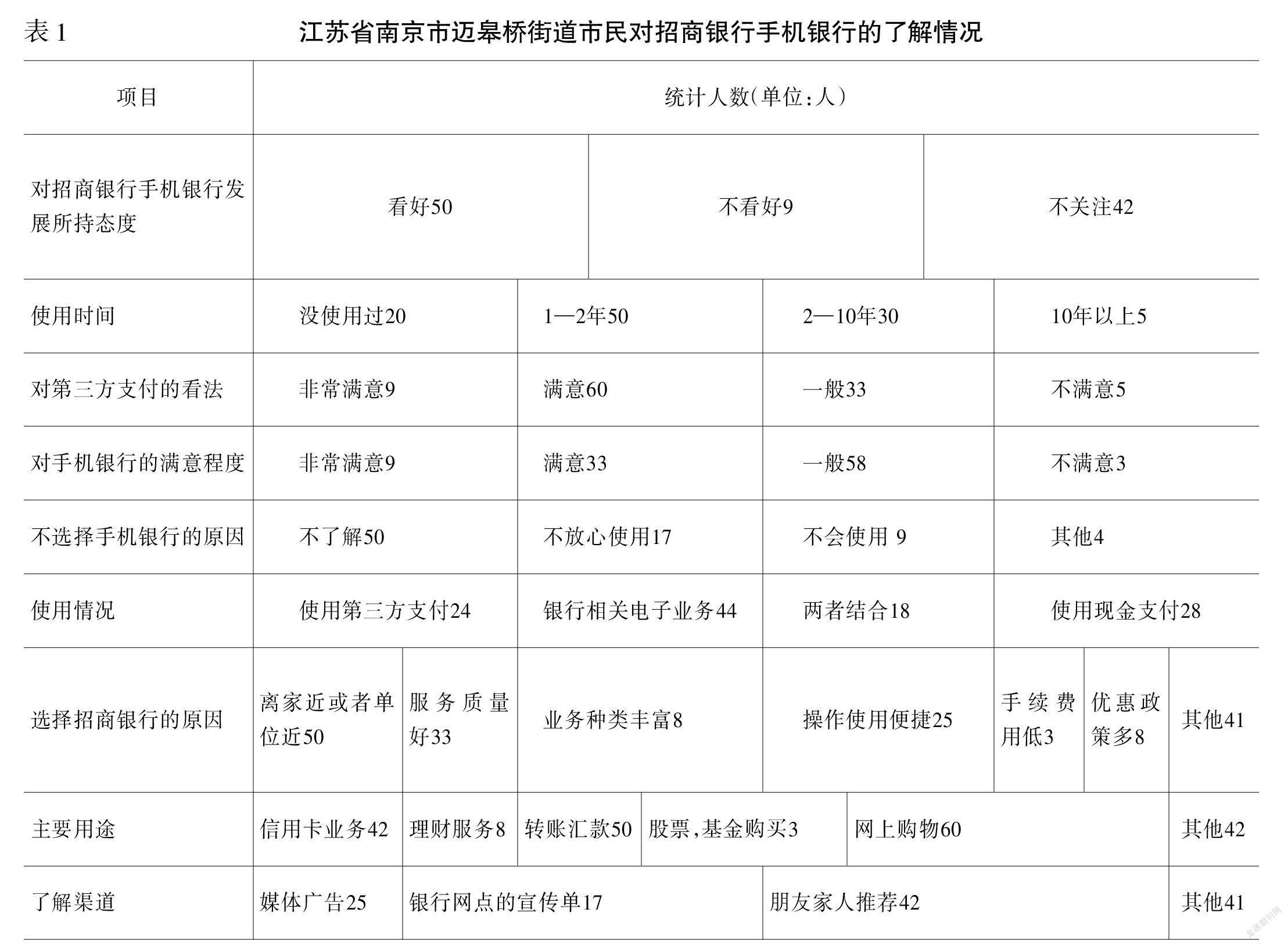

1.问卷设计与回收。问卷内容包括被调查人员的基本个人信息以及对于招商银行手机银行业务的态度。调查对象主要是江苏省南京市迈皋桥地区市民,调查时间为2020年4月20日至5月20日。本文所设计的问卷采用系统抽样调查方式,使用微信小程序制作问卷,通过转发供网友填写。此次研究共发放问卷200份,回收问卷164份,有效问卷101份,有效回收率61.6%,整理数据见下页表1。

2.实地调查结果剖析。首先,大多数人都是很看好招商银行手机银行的发展的,但也有一大部分人不是很关注这个问题,只有极少数人持消极态度。同时,大部分民众对于手机银行都不太了解,使用时间也大多在1—2年之间,10年以上人数颇少。其次,使用者选择招商银行的原因主要为离家近或者单位近,以及服务质量好等。人们了解到招商银行手机银行的主要渠道为朋友和家人的推荐。由此可以看出,招商银行的手机银行业务想要在行业中脱颖而出,扩大受众面积,提升服务质量,打造高品质声誉是至关重要的。人们使用手机银行主要用于转账汇款、网上购物和股票基金的购买,理财服务的产品选择度较低,一部分原因是由于推广力度小,人们对于这些产品的了解程度低,安全起见,不会轻易选择。最后,使用银行相关电子业务的占多数,其中众多民众不选择手机银行的原因是不了解。因此,加大手机银行的宣传力度,推进手机银行产品服务质量,是手机银行得以持续发展的关键。大部分人还是会选择使用银行相关电子业务,由此可以看出手机银行的发展具有很好市场前景。大部分人对手机银行的满意程度是一般,但是对第三方支付大多都是持满意态度的,并且也有不少人在日常生活中会选择第三方支付和银行相关电子业务结合使用。由此可见,第三方支付手段已经深入人心,手机银行要想同分一杯羹,在打造具有自身特色的服务的同时也要与第三方支付搭建合作桥梁。

(二)手机银行发展出现的问题

针对银行业务烦琐等问题,马云在2004年推出了支付宝。随着支付宝业务的扩展,其便利性吸引了大批民众的注意力,这也极大地影响了实体银行的业务发展,由此实体银行才推出了手机银行业务。但毕竟起步较晚,这也让手机银行业务出现了诸多漏洞。

1.办理手续烦琐。微信、支付宝只需用户在网上上传有关证件并且绑定银行卡即可办理。但是手机银行的开通必须到实体银行进行一系列手续,办理手续相较复杂,不够便捷。即使现如今许多银行已经陆续在解决这方面问题,但仍存在着许多缺点。

2.推广力度小。实地调查结果表明,大多数人对于招商银行手机银行业务了解程度较低,了解手机银行的主要渠道为朋友和家人的推荐。由此可以看出,手机银行的推广力度较小,推广手段较为传统,推广方式存在问题。尤其在农村等不发达地区,手机银行的普及度低。

3.手续费较高。众所周知,微信可以绑定银行卡,银行卡充值微信是免费的,相反,微信提现银行卡,若金额在1 000元以内官方会提供免费服务,但超过部分金额要按0.1%收取手续费。而像京东、饿了吗、美团等APP可用微信支付,也可用银行卡支付,基于此种情况,一旦微信余额充足,又不愿承担额外手续费的用户不会选择微信提现银行卡,那么久而久之他们会把钱存储在微信钱包中,同时微信支付也逐渐成为日常常用的第三方支付手段之一。长此以往,必然影响到手机银行的业务发展。

4.用户更换手机号码需要重新绑定。以招商银行为例,为保证用户信息的安全,用户在注册期间一般都会被要求绑定常用的手机号,经短信认证后方可登陆。那么一旦用户更换手机号,就需要重新绑定。招商银行手机银行换绑方式一般分为两种,一是前往柜台办理;二是使用招行专业版网银进行修改,程序较为复杂,一旦没有及时修改信息,便会对用户后续使用产生影响。

5.网上银行用户个人信息安全问题。相关调查显示,大多数人不愿意使用手机银行的原因是不了解,不放心使用,害怕手机的丢失以及网络病毒的侵害带来个人信息的泄露。

6.业务种类传统。手机银行与第三方支付平台最大矛盾点为两者业务种类相似度高,对于民众而言,选择任意一方差别不大,手机银行没有具有自身特色的业务,对于优先抢占市场先机的第三方支付平台,手机银行采取模仿的态度。长此以往,不具备自身业务的独特性,可取代性高,无法保证在市场中的竞争力。

三、互联网时代手机银行发展策略建议

(一)加强对手机银行的宣传

迄今为止,虽然国内的许多银行已经陆续开展了手机银行的业务,但手机银行的公共认知度却不高,尤其是在农村地区的发展是远远不够的,他们对这种金融服务方式还不能完全接受。因此,与支付宝、微信相比其大众认可度还需提升。所以,招商银行应该采用相应措施来提高客户认知和接受度,使手机银行覆盖率提高,争取实现“户户通”的发展目标。首先,有人去银行办理新卡业务时,工作人员应该引导人们下载手机银行,并耐心讲解手机银行的好处和便捷程度,也可以通过一些小奖励来鼓励人们下载。其次,可以多参与一些抖音,快手等短视频上的推广;在各个地方的电视宣传屏上进行反复的宣传播放;招商银行内部多印刷一些手机银行的宣传单在门口发放。最后,最重要的还是要不断创新和发展手机银行的业务能力,为客户带来不同的全新体验,让他们感受手机银行的便利,以博取更多市场关注。

(二)加大手机银行的技术支持力度

如今,虽然招商银行在不断推广手机银行的使用,但他们对技术创新还没有过多的重视。比如,就目前使用手机银行办理业务时操作还是不够简便这一问题,对于一些对手机操作有困难的客户来说是极大的不便利,所以在推广手机银行的同时,也要注重他的技术保障,做到创新和便捷。这也就需要有一支强大的专业技术团队,一个产品的不斷升级和创新必须建立在有此类技术人才的基础上,招商银行应积极吸纳高技术人才,比如着重建立一个具有较强金融业务能力,适应国际化的团队专门开发电子业务。

(三)加强安全保障

安全问题往往是人们最关注的方面,想要人们放心地使用电子银行,就必须给予客户所需要的安全感。招商银行的电子银行如果在此前登录过,那么二次登陆时会留下卡号记录,并且它的登陆方式略显简单,在仅仅知道密码的情况下就可以随意地在任意设备登录,这多少会让用户有些不放心。所以,应在确保客户在安全系统下下载手机银行,并要不断地对登陆系统验证方式进行改善。如光大银行采用序列化机制以及防止反复提交机制来防止交易信息被随意地篡改,进一步保证了客户使用的安全性。安全性的保障是推广电子银行的关键项目。在手机银行需要提出更完善的信息保密对策的同时,用户日常上网也要更加严谨,提升对个人手机及私人信息妥善保管的意识。

(四)建立顾客受益机制

想要吸引顾客使用手机银行,首先,可以以利益驱动客户在线上下载APP,提供一个比实体银行更高的存款利率或者降低它的借款利率。或者在客户进行短期借款的情况下,连续还本付息的客户可以提供一些优惠。其次,可以给一些老客户或者网上存款金额达到一定额度的用户,每年提供更多的福利项目。再者,与第三方合作。只要银行制定一个好的策划方案,选择优质的合作方,在给客户提供优惠活动时,可以让合作方给客户提供消费券等特价活动,在购买商品时用消费券来抵扣一些金额,这样既提升了商户的消费额又给银行增加了客户群,实现双赢。

(五)简化办理手续

许多银行的电子银行办理都需要本人带有自己的有效证件亲自去实体银行办理,这相较于支付宝等第三方支付而言未免太过烦琐,这也就使得有些人不乐意去线下办理。所以我们要着力打造一款既能够线上办理电子银行又能享受所有银行项目的APP,这样也就使得一些懒于路途奔波的人在网上也能享受同样的银行服务,以此吸引更多人使用手机银行。

(六)设置多重绑定

许多用户在换绑手机号时,可能手机号已经被注销,这样就收不到验证码,所以可以尝试多重绑定,例如QQ邮箱、微信等,以防接收不到验证码,还要跑去线下银行办理,减轻了不必要的麻烦。

参考文献:

[1] 王文金.农商银行手机银行发展之策[J].中国银行业,2020,(7).

[2] 李瑞红.手机银行国外发展的的特点技术历程及风险控制[J].改革与开放,2013,(3).

[3] 王亭亭,李恒.浅谈第三方支付公司的银行卡收单业务[J].市场论坛,2014,(1).

[4] 董琪,周春应,刘子超.互联网金融对传统商业银行的影响及对策研究[J].中国集体经济,2018,(34):68-69.

[5] 董琪,周春应,刘子超.互联网金融与商业银行的竞融模式研究[J].中国集体经济,2018,(33):113-114.

[6] 晏嘉炜,等.大学生智能手机使用状况及其影响分析[J].电子商务,2019,(8):95-96.

[7] 王惜凡,等.第三方支付与商业银行的合作共赢研究——以支付宝为例[J].物流工程与管理,2020,(4):165-168.

Abstract:In the era of “Internet Plus”,“Internet finance” came out of the sky:Alipay,WeChat and other third-party payments go deep into people’s lives,more residents will use their savings for online shopping and all kinds of online investment and financial management.On one hand,the development and maturity of Internet finance will bring great convenience to people’s lives,but on the other hand,it has also seriously threatened the development of physical banks.Based on this situation,the development of China’s commercial banks is facing great challenges and unprecedented crises.In view of such problems,the real bank must go out of the “comfort circle”,vigorously promote the development of mobile banking,to create personalized and in line with market demand for development.

Key words:internet age;mobile banking;development issues

[責任编辑 辰 敏]

猜你喜欢

经济研究导刊(2016年28期)2016-12-14

今传媒(2016年10期)2016-11-22

中国集体经济(2016年27期)2016-11-19

农机使用与维修(2016年10期)2016-11-10

江淮论坛(2016年5期)2016-10-31

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18