李宁企业发展比较分析

2022-04-22 06:39王颖智

体育时空 2022年5期

王颖智

中图分类号:G812 文献标识:A 文章编号:1009-9328(2022)03-192-02

摘 要 经过十几年的发展,李宁企业已经成为中国民族体育品牌中的佼佼者。李宁企业在创业初期在中国本土体育品牌企业中无人能超越,然而自2011年开始,安踏的营收就超越了李宁,并在接下来十年内逐渐扩大了差距,尽管安踏创立初期仅仅是鞋都众多制鞋厂中最为普通的一个企业。本文从安踏的品牌营销和战略部署上进行分析,对产品代言、品牌形象塑造、品牌影响力、产品定位等各方面进行深入分析,总结出李宁企业发展的弊端。

关键词 品牌营销 战略部署 产品代言 品牌形象 产品定位

随着经济快速发展,国民生活水平提高,消费观念的转变,体育运动得到越来越多的关注。休闲体育产品渐渐进入人们的视野,休闲体育成为一个全新的细分市场,全新的消费场景吸引了众多品牌进行产品开发。

经过十几年的发展,安踏和李宁两大体育企业已经成为中国民族体育品牌中的佼佼者,鸿星尔克、特步等品牌已望尘莫及。

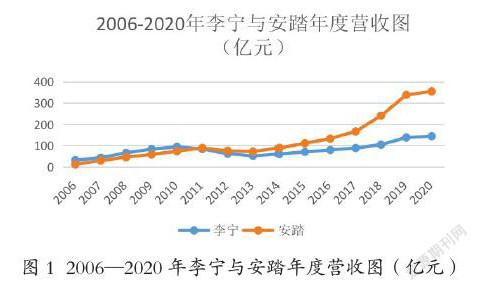

2021年年初,李宁和安踏发布了各自的财务报表。截至2020年12月31日,李宁的全年营业收入为144.57亿元人民币,增速为4.2%;安踏的全年营收为355.1亿元,增速为4.7%。对比来看,无论从营业收入总额还是营业收入增速来看,安踏都领先于李宁。就成立初期来看,李宁的创立时间早于安踏,其创立者李宁在品牌创立前就已经有“体操王子”的称号,知名度极高,其品牌背后更有健力宝(号称“民族饮料第一品牌”)的扶持,而安踏创立初期仅仅是鞋都众多制鞋厂中最为普通的一个。转眼看近几年,在2011年,安踏的营收就超越了李宁,并在未来十年内逐渐扩大了差距。截至2020年,安踏的营收已为李宁的2.5倍。

我国体育品牌的营销有以下几个特点:成为奥运会冠名品牌为奥运赛事提供赞助、签约知名代言人、以品牌口号塑造品牌形象。

我国承办的2008年奥运会受到了全国人民的关注,可以说国民对奥运会的关注程度达到史高,李宁借助奥运会的影响力,其营业额甚至超越了耐克和阿迪达斯,成为我国第一的运动品牌。此后两年内李宁发展势头极猛,并在2011年达到巅峰。在2008年以前,李宁曾数次作为奥运会中国赞助商出现在大众视野中。然而在2009年,安踏成为了中国奥委会的合作伙伴。自此,2012年伦敦奥运会,安踏代替李宁成为了奥运会中国赞助商。2016年里约奥运会、2020年东京奥运会,安踏一直占据着奥运会中国赞助商的称号。持续三周的奥运会吸引了全世界的关注,其所能带来的流量红利毋庸置疑,借助奥运会的影响力,品牌可以大大提高影响力,提高销量,并可以在长期内一直占用“奥运会合作伙伴”“奥运会赞助商”的称号。

从明星代言人角度来看,安踏和李宁在流量明星的选择中不分伯仲。除了明星所带来的流量以外,运动品牌必然涉及体育领域,那么签约运动员成为品牌代言人也成为了必然之路,其带来的影响力甚至超过了流量明星所带来的影响力。以两大企业签约的NBA球星来看,李宁旗下曾签约过热火队的德怀恩韦德、开拓者队的CJ-麦科勒姆和森林狼队的丹安吉洛-拉塞尔以及汉普顿、哈斯勒姆等人,而韦德于2019年退役,其余几人并不成功,其取得的广告效应也有限。略显落寞的李宁在如此落寞的情况下于2020年大手笔签下了巴特勒和范乔丹,然而就算如此,安踏旗下有克莱汤普森、戈登海沃德、拉简隆多、埃文斯等,多名球员握有总冠军戒指,其中隆多更是在绿军和湖人两大超级豪门球队拿下总冠军,汤普森更是勇士队四年三冠的冠军球员。这些超级球队的固有关注度、球星流量以及赛季的成绩都为安踏带来了巨大的流量。再从球星和品牌的黏合度进行分析,最初签约之时,安踏在NBA市场中并没有多少代言基础,汤普森也并未取得如此大的荣誉。安踏签名鞋的待遇使汤普森选择了安踏,此后安踏与汤普森互相成就,安踏给予汤普森丰厚的待遇,汤普森给安踏带来了巨大的流量红利,就如汤普森在签约初期所说的“他的目标是成为安踏的迈克尔乔丹”,或许以如今汤普森的成就在耐克、阿迪达斯等巨头企业中也能享受到同等待遇,安踏不会轻易抛弃汤普森,汤普森也不会轻易选择其他品牌。在此深度合作之下,汤普森一直在推动安踏与队友签约,使安踏在NBA市场中扩大了不少知名度。由此可见,选择正确的明星、球星代言人对于品牌的形象提升作用的好处是不可估量的。

公众人物对于体育产品有积极影响,势必也有消极影响。在第十四届全运会中,李宁作为浙江队的品牌赞助,为选手提供了比赛用品。而在比赛途中,选手的脚被李宁的鞋子给割开了,此事在互联网上造成了极大的风波,很多体育热爱者甚至是普通消费者都对李宁充满了怒意,李宁的品牌形象受到很大的负面影响。由此可见,在利用公众人物的影响力同时,企业也在承担着一些风险,如何正确积极地利用公众人物的影响力成为极其重要的一点。

如果說成为赞助商、签约代言人是从外部带来流量,那么品牌的形象塑造就是从品牌本身出发进行营销。相较于安踏,李宁的落败很大程度上受其品牌重塑失败所致。2006—2007年,企业发现受李宁形象吸引的消费者消费能力随年龄增长而逐渐降低,因此企业决定对品牌进行重塑。企业定位的目标人群为14—28岁体育产品消费人群,将营销核心放在“90后”身上。然而由于生活水平提升,“90后”大多数偏向外国品牌,对国产品牌不买账,李宁并没有收获“90后”的客户,同时大量流失了60、70、80年代的客户,其生硬的品牌转型以失败告终。同一时间,李宁想从中低端转型至高端路线,大幅提高价格,效仿耐克采用“轻资产”的运营模式,大量投入于产品的研发和推广,以“直营门店+加盟门店”的方式,快速扩展经销渠道。然而在缺乏管理经验、人才,生搬硬套耐克经营模式的营销模式下,李宁不仅没有赶上耐克的脚步,反而被来自晋江的安踏超越,接下来三年李宁一直处于亏损状态。也正是因为长达10年的战略错误,李宁发展停滞,与安踏之间的差距逐步扩大。

就产品视角来看,以球鞋为例,在球鞋科技方面,李宁相比于安踏无疑有更多的积淀,安踏在球鞋科技路上仍在不停地追赶之中。因此,李宁的研发成本导致了李宁的价格要高于安踏,特别是在2018年纽约时装周后,李宁的价格被全面拉高,有些产品甚至直逼耐克、阿迪,然而李宁真的有这样的实力吗?

首先從品牌影响力来分析,耐克、阿迪两大品牌在中国市场一直具有很高的认可度,其品牌认可度、产品科技足以支持这两大品牌的高昂定价,甚至说这两大品牌在一定程度上可以主导这个行业。近年来,李宁的定价越来越高,有些产品直逼耐克,在折扣季价格甚至高于耐克,李宁试图通过高昂的定价来拉高品牌档次,成为与耐克阿迪并肩的企业。然而李宁似乎仍然没有意识到它已经不是成立初期具有超高影响力的李宁了,高定价的策略并不会给李宁带来多少帮助,在没有足够的市场主导力的情况下将价格抬得如此之高,只会将李宁推入更艰难的处境之中。

在品牌影响力的基础上,本文引入另一概念——“质量过剩”,当企业提供的产品品质高于消费者需要的产品品质时,消费者是否愿意花超过预期价格的价钱购入企业产品成为了李宁要面对的问题之一。在运动品牌市场中,高端消费属于耐克、阿迪等一线品牌,国产的安踏、特步等品牌都属于中端消费的品牌,而李宁的品牌影响力毋庸置疑是位于中端消费品牌,而其定价直逼高端品牌,哪怕其个别产品科技已经可以与耐克媲美,可是对于消费者而言,李宁给消费者的品牌印象仍不够高端。因此对李宁的产品质量期待其实没有这么高,或者说即使李宁的产品可以与耐克的产品相比,消费者也不愿意花这个价格去购买李宁。简单来说,有能力购买高端产品的消费者不会退而求其次,没有能力购买高端产品的人不会选择高价格的李宁。

总的来说,以波特的竞争对手分析框架中的“竞争实力”要素作为切入点,李宁暂时还没有在耐克、阿迪的市场份额中分一杯羹的能力。有远大的理想固然是好的,但是就短期战略目标来看,李宁的真实对手并不是这些国际一线品牌,而是作为国内体育品牌排名第一的“安踏”。李宁和安踏谁能成为中国本土体育企业的龙头老大还未可知,可若李宁还是认为现在的李宁拥有当时的品牌影响力,不愿意低下其“高贵的头颅”的话,那么安踏或许会拥有更大的赢面。

其次,李宁从2018年后,开始开拓时尚服装市场,大力宣传“设计”这一理念,将李宁的品牌形象赋予了时尚的意义,然而当时尚成为李宁品牌的主打色之后,将李宁带入了一个更大的竞争市场。尽管大众时尚从中端市场中脱引而出,拥有者强大价值主张的竞争者极力推动大众时尚市场的发展,然而时尚行业的经济收益两极分化严重,大多数的收益都被时尚行业价值创造的前20名企业瓜分,其中奢侈品领域尤为突出。因此,李宁战略性进攻时尚领域,不仅无法与时尚巨头企业相竞争,在时尚领域分一杯羹,反而使其与体育市场背离,丢失了运动品牌的核心本质,运动功能缺失,未免有些本末倒置。总而言之,李宁的目标市场应针对消费者心理及细分市场特征再斟酌考虑。

猜你喜欢

合肥师范学院学报(2023年3期)2023-10-26

中国盐业(2018年20期)2019-01-14

现代营销(创富信息版)(2018年8期)2018-09-08

新西部·中旬刊(2016年10期)2017-05-09

现代商贸工业(2016年26期)2016-12-26

现代营销·学苑版(2016年10期)2016-12-12

人间(2016年24期)2016-11-23

商场现代化(2016年22期)2016-10-18

中国市场(2016年30期)2016-07-18

图书馆学刊(2015年8期)2015-12-26