中国职工社会保险与财政、GDP 之关系研究

——基于2000-2019年的数据

2022-04-26 15:32卢驰文

中国经济报告 2022年6期

◎ 卢驰文

提 要:

一、引言

中国城镇企业职工五项社会保险制度经过改革,到2000年基本上定型,缴费比例与缴费基数规定等在全国范围内基本上统一。2010年按照《城镇企业职工基本养老保险关系转移接续暂行办法》的规定,把农民工纳入城镇企业职工基本养老保险体系之中。实际上,从2010年起,国家不再出台单独的农民工社会保险政策,作为企业雇员的农民工,也与城镇户籍的职工一样享受基本医疗保险、失业保险、工伤保险与生育保险待遇。2015年1月颁布的《国务院关于机关事业单位工作人员养老保险制度改革的决定》规定,从2014年10月1日 起,实行社会统筹与个人账户相结合的基本养老保险制度。至此,我国建立了城镇企业职工、农民工、机关单位职工、事业单位职工统一的社会保险制度。基本养老保险、基本医疗保险、失业保险费由单位和个人共同负担;工伤保险费、生育保险费由用人单位负担。基本养老保险,用人单位缴费比例为20%,个人缴费比例为8%。基本医疗保险,用人单位缴费比例为6%,个人缴费比例为2%。失业保险,用人单位缴费比例为2%,个人缴费比例为1%。2019年5月1日起,基本养老保险,用人单位缴费比例下调至16%。有些地区近几年也下调了用人单位与个人对失业保险的缴费比例。个人工资超过当地上年度在岗职工平均工资300%以上的部分,不计入个人缴费工资基数;低于当地上年度在岗职工平均工资60%的,按当地在岗职工平均工资的60%计算个人缴费工资基数。

我国职工社会保险基金采用缴费的方式筹集,而不是以税收的方式筹集,故社会保险基金收入并不构成财政收入。林义(2015)认为:“社会保险资金从根本上属于一种消费基金,而财政作为国家主要的宏观经济管理部门,肩负着对收入进行分配,并形成合理的积累与消费比例结构的责任。因此,社会资金的规模、支出结构、收入结构影响着财政收支结构中的积累和消费的比例关系。一定的收入分配总量中,社会保险基金的规模越大,财政集中的社会财富总量中用于积累和其他方面的消费就会受到影响和制约,二者存在着一定的消长关系。”

《社会保险法》第五条规定,“县级以上人民政府将社会保险事业纳入国民经济和社会发展规划。国家多渠道筹集社会保险资金。县级以上人民政府对社会保险事业给予必要的经费支持。国家通过税收优惠政策支持社会保险事业。”职工社会保险采取税前列支的方式,社会保险费越多,则个人所得税越少。林义(2015)指出:“所谓间接地增加国家财政负担,是指企业缴费在税前列支,缴费增加则国家税收减少。”社会保险基金由于人口年龄结构老化、通货膨胀等原因面临入不敷出的风险。我国各级政府承担职工社会保险待遇支付的兜底责任。林义(2015)主张:“如果建立起与工资增长或物价指数挂钩的机制,或扩大实施范围,或提高支付标准,都会增加基金入不敷出的风险,一旦出现基金短缺现象,国家财政必须承担最后的支付责任。”郑功成(2011)认为: “在国际上,各国财政的公共性、公平性,主要通过建立健全的社会保障制度、促进国民教育与医疗卫生事业发展等来体现,为国民提供相应的生活援助、福利补贴并支持社会保险制度的发展,是政府公共财政的重要责任。”

以上观点都是定性分析的结论,这些结论是否正确?采取定量分析方法,我国职工社会保险基金收支与国家财政的关系究竟如何?我国职工的社会保险缴费比例相对固定,缴费基数范围与统筹地区社会平均工资挂钩,社会平均工资又与国民收入、国内生产总值(GDP)的关系密切。这也是定性讨论的观点,可我国职工社会保险收支与国内生产总值的数量关系究竟如何?笔者认为,既不能人云亦云,又不能武断地下结论,必须经过具体的实证分析,才能得出正确的结论;分析全国职工社会保险与国家财政、GDP 的数量关系具有重大意义,可为国家完善社会保险政策与财政制度提供有重要价值的数据信息。

二、职工社会保险基金与财政收入、GDP的数量关系分析

职工五项社会保险制度没有统一之前,数据难以比较。2000年在全国范围内基本上统一了城镇企业职工基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险制度,之后这五项制度又扩大了覆盖面,覆盖到了农民工、机关事业单位职工,为了数据具有可比性,笔者选择2000年至2019年的相关数据进行分析。

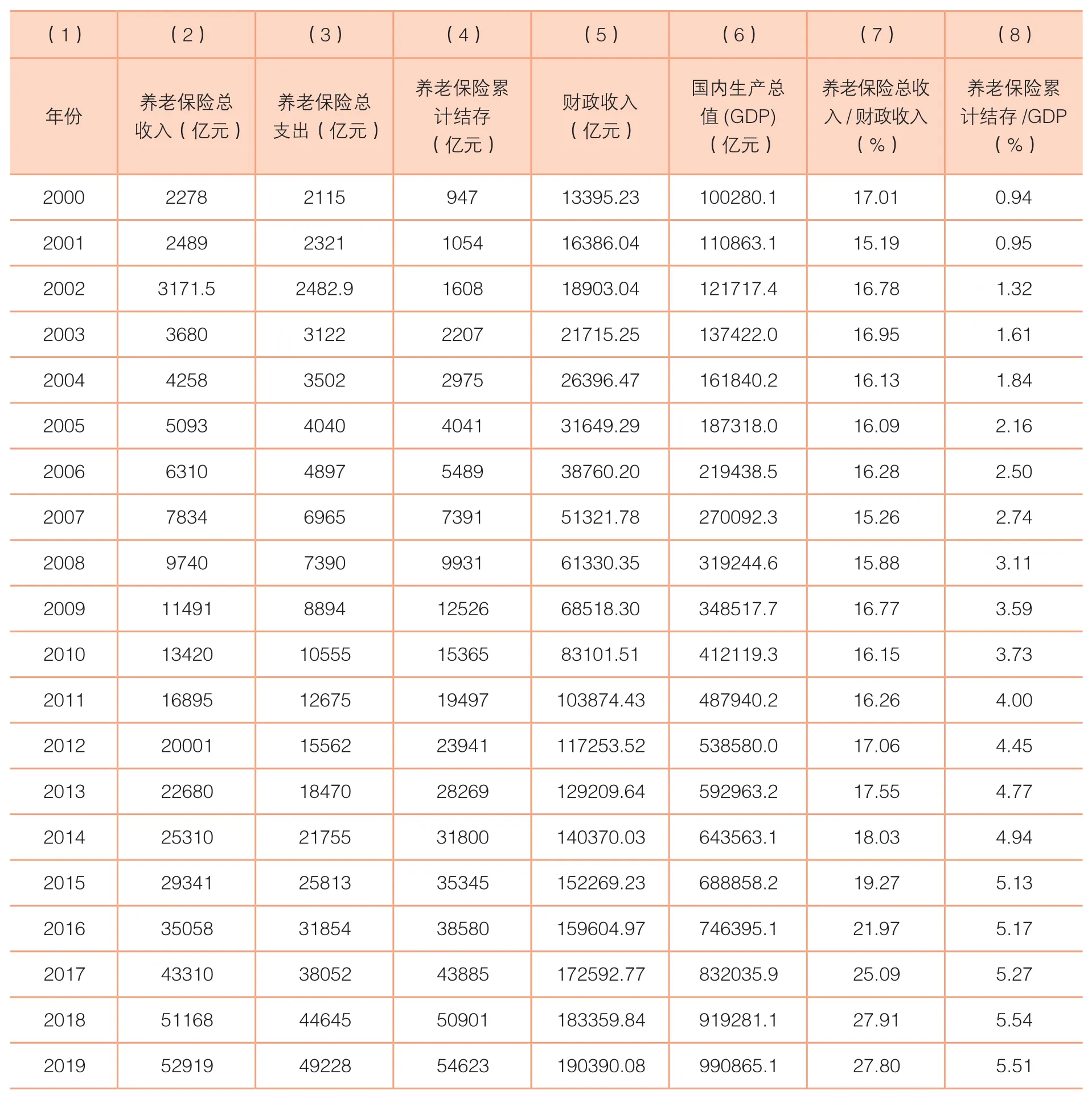

(一)职工基本养老保险与财政收入、GDP的数量关系。对表1 的数据分析得出结论:第一,职工基本养老保险的总收入都比同期职工基本养老保险的总支出多,且职工基本养老保险的累计结存越来越多,而且从2005年起,每年的年末累计结存资金比当年的总支出多,这说明我国职工基本养老保险可持续发展具有较为坚实的物质储备。换言之,我国职工基本养老保险的财务状况是稳健的。第二,2000年-2019年,全国财政收入逐年增长,国内生产总值也是逐年增长的。第三,2000年-2013年,职工基本养老保险总收入相当于同期财政收入的15.19%-17.55%,职工基本养老保险总收入与财政收入之比波动比较平稳;2014年-2018年,职工基本养老保险总收入与财政收入之比由17.55%上升到27.91%,升速较快;2019年较2018年,职工基本养老保险总收入与财政收入之比有所下降。第四,职工基本养老保险累计结存资金与GDP 之比,逐年增大。

表1 全国职工社会保险历年收支、财政收入与GDP 数据表

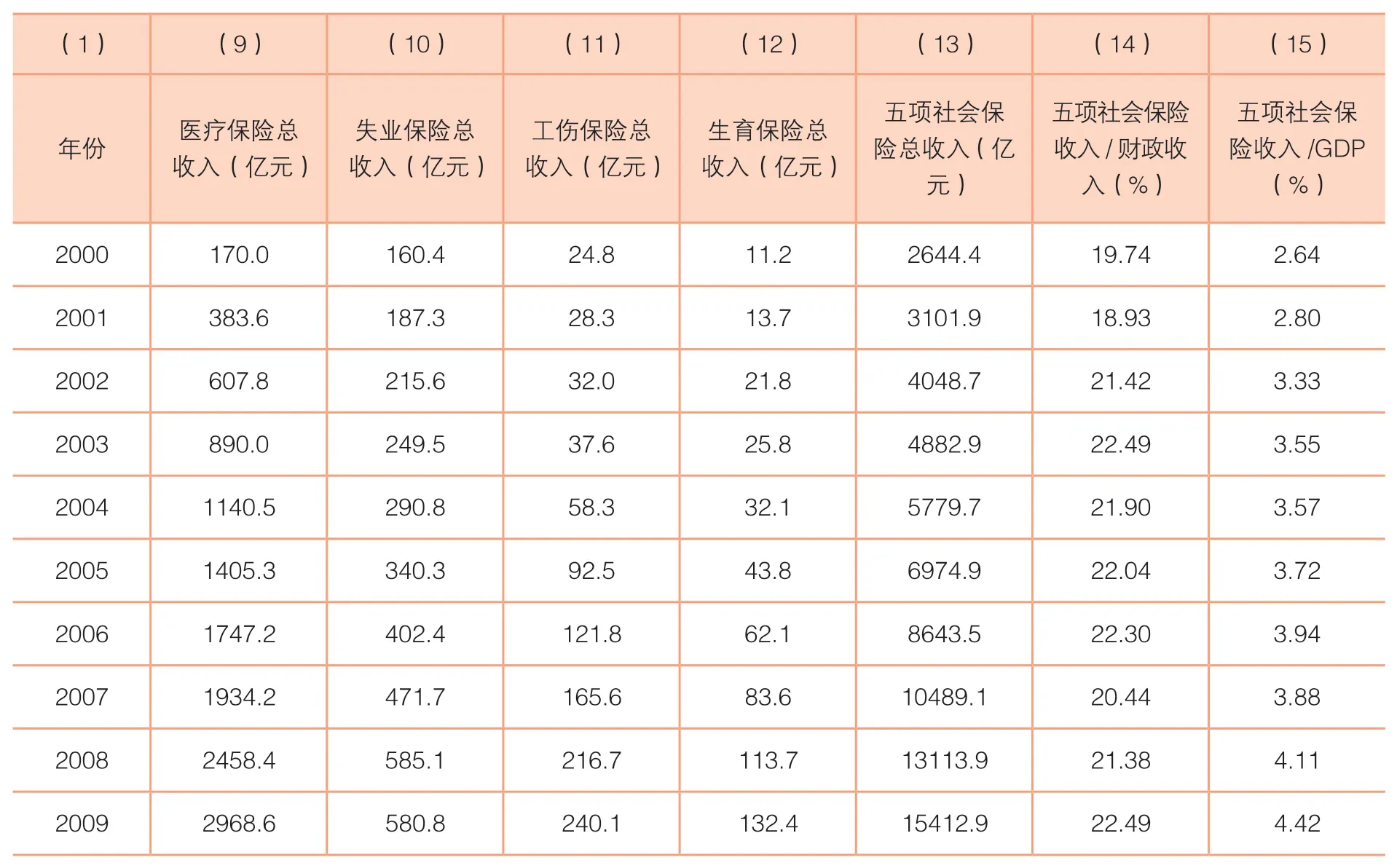

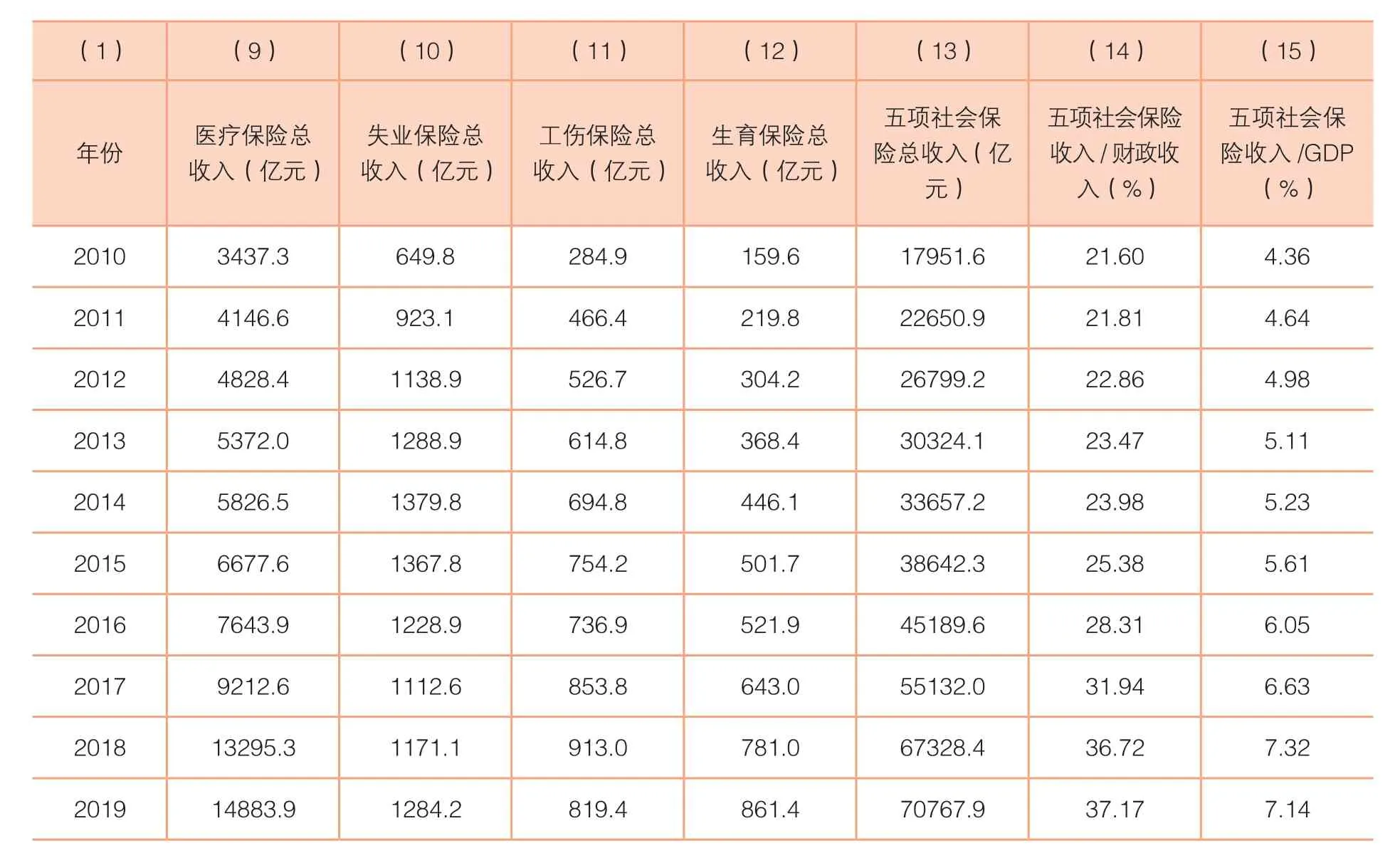

(二)五项社会保险收入与财政收入、GDP的数量关系。表2(9)中2000年-2006年全国职工基本医疗保险总收入数据来源于《中国统计年鉴2020》。由于《中国统计年鉴2020》与人力资源和社会保障部公布的统计公报中的2007年-2017年的基本医疗保险总收入包含了城镇居民基本医疗保险收入,无法得到这期间的职工基本医疗保险基金收入数据。根据这期间的社会保险政策,大部分地区职工基本养老保险缴费比例为28%,职工基本医疗保险缴费比例8%,职工基本养老保险缴费比例是职工基本医疗保险缴费比例的3.5 倍。笔者考虑到各个地区执行政策有差异性,即部分地区没有按照统一的缴费比例征收社会保险费,况且社会收入不仅仅是征缴收入,还包括投资收益、财政补助等。根据2006年的数据,得到经验数据,同期参保职工人均基本养老保险收入是参保职工人均基本医疗保险的3.58 倍。2007年-2017年的职工基本医疗保险收入数据,是笔者根据表1(2)中同期职工基本养老保险总收入、人力资源和社会保障部公布的统计公报中参保基本养老保险的职工人数以及参加基本医疗保险的职工人数,利用2006年的经验数据计算得到的。本文表格中2007年-2017年的职工基本医疗保险收入数据,作为推测的数据,虽然未必很准确,但估计与真实数据相差不大,同样具有重要的参考价值。2018年与2019年的职工基本医疗保险总收入数据,来源于国家医疗保障局网站公布的2018年与2019年医疗保障事业发展统计快报。

(10)(11)数据是笔者依据人力资源和社会保障部网站公布的2000年度-2019年度统计公报中的数据整理得到的。(12)数据是笔者依据人力资源和社会保障部网站与国家医疗保障局网站公布的统计公报中的数据整理得到的。(13)(14)(15)数据是笔者计算得到的。

对表2 的数据分析得知:第一,2000年-2019年,职工基本医疗保险总收入、失业保险总收入、工伤保险总收入、生育保险总收入与五项社会保险总收入,都是逐年增长的。第二,2000年-2013年,五项社会保险收入与财政收入之比在18.93%-23.47%之间波动,波动相对平稳;2014年-2019年,五项社会保险收入与财政收入之比由23.98%上升为37.17%,上升较快。第三,五项社会保险收入与GDP 之比逐年上升,由2000年的2.64%上升到2018年的7.32%,2019年回落到7.14%。

表2 全国职工社会保险历年收支、财政收入与GDP 数据续表

续表

(三)B 口径的社会保险收入与财政收入、GDP 的数量关系。在人力资源和社会保障部网站公布的统计公报中,在《中国统计年鉴》中,都没有公布2000年、2001年、2002年、2018年、2019年各级财政对职工基本养老保险补助的数据。为了数据具有可比性,选择了2003年-2017年的职工社会保险数据进行对比分析。表3(16)(17)数据是笔者对人力资源和社会保障部公布的统计公报中的数据整理得到的。(18)(19)(20)(21)(22)都是笔者计算得到的。(16)是职工基本养老保险征缴收入,(9)(10)(11)与(12)虽然不是征缴收入,由于职工基本医疗保险、失业保险、生育保险、工伤保险结存规模较小,投资收益规模也比较小,而且采取年度平衡预算,(9)(10)(11)与(12)可近似为征缴收入,由于职工基本养老保险财政补助力度越来越大,为了分析社会保险征缴收入与财政收入、国内生产总值的关系,故设立B 统计口径的社会保险收入。

对表3 的数据分析得出结论:第一,职工基本养老保险征缴收入逐年增长,财政对职工基本养老保险的补助也逐年增加。第二,四项社会保险B 口径总收入(职工基本医疗保险总收入、失业保险总收入、工伤保险总收入、生育保险总收入)逐年增长,五项社会保险B 口径总收入(职工基本养老保险征缴收入、职工基本医疗保险总收入、失业保险总收入、工伤保险总收入、生育保险总收入)也是逐年增长的。第三,2003年-2014年,四项保险B口径总收入与财政收入之比在5.17%-5.95%之间波动,比较平稳;2015年-2017年,四项保险B 口径总收入与财政收入之比由6.11%上升为6.85%,上升较快。第四,2003年-2014年,财政对职工基本养老保险的补助与财政收入之比在2.06%-2.53%之间波动,比较平稳;财政对职工基本养老保险的补助与财政收入之比由2015年的3.10%上升为2017年的4.64%,上升较快。第五,五项社会保险B 口径总收入与GDP 之比在波动中缓慢上升。

三、职工社会保险与财政、GDP 的关系数据波动的深层次原因

(一)2014年起职工基本养老保险征缴收入不抵支出,财政加大了对职工基本养老保险补助的力度。从表3 可以看出,国家财政对职工基本养老保险补助的力度逐年增大,2013年起国家财政对职工基本养老保险补助金额陡然上升,2013年补助金额才3019 亿元,2017年补助金额为8004 亿元,2017年补助金额是2013年的2.65 倍。这是2013年以来职工基本养老保险收入与财政收入之比、职工基本养老保险收入与GDP 之比、五项社会保险收入与财政收入之比、五项社会保险收入与GDP 之比都上升较快的原因之一。

国家财政2014年起之所以陡然增加资助职工基本养老保险的力度,是因为从2014年起职工基本养老保险征缴收入不抵同期职工基本养老保险总支出。从表1 的指标(3)与表3 的指标(16)找到数据, 2012年职工基本养老保险征缴收入为16467 亿元,而2012年总支出为15562 亿元;2013年征缴收入为18634 亿元,而2013年总支出为18470 亿元。2014年征缴收入为20434 亿元,而2014年总支出为21755 亿元,征缴收入与总支出的缺口为1321 亿元。2015年征缴收入为23016亿元,2015年总支出为25813 亿元,征缴收入与总支出的缺口为2797 亿元。而且职工基本养老保险征缴收入与总支出的缺口越来越大。2017年职工基本养老保险累计结存为43885 亿元,而2003年-2017年财政对职工基本养老保险的补助金额之和为39678 亿元,相当于2017年职工基本养老保险累计结存的90.41%。而且2000年-2002年国家财政对职工基本养老保险补助了,却没有公布在统计公报中。换言之,假设没有财政补助,职工基本养老保险退化为现收现付制了,个人账户几乎全部成了空账。

表3 全国职工社会保险历年收支、财政收入与GDP 数据续表

续表

由于人力资源和社会保障部没有公布2000年基本医疗保险参保职工人数,表4 中的这个数据,假定参保总人数与参保职工人数成正比例增长,笔者根据2001年参加职工基本医疗保险总人数、参保职工人数与2000年参加职工基本医疗保险总人数,计算得到的,是一种推测的结果数据。(27)指标除了2000年的数据,其他年份的数据均是笔者根据人力资源和社会保障部历年公布的统计公报整理得到的。

(二)职工基本养老保险赡养比例(参保缴费的在职职工人数与离退休人数之比)大幅度下降了。从表4 可以看出,职工基本养老保险赡养比例,2000年为3.31,2013年为3.01,2019年为2.53;2000年-2013年,赡养比例总体上在下降,2013年下降了0.3;2013年-2019年下降得更快,6年下降了0.48。这说明职工基本养老保险覆盖群体的年龄结构老化速度加快了,这是导致征缴收入不抵支出的重要原因之一,也是2014年起陡然增加财政补助的原因之一。

(三)参加基本养老保险的离退休人员人均养老保险待遇水平逐年提高,参加基本养老保险的在职职工人均缴费水平也逐年提高,但在职职工人均筹资水平的提高速度快于离退休人员人均待遇水平的提高速度。由于国家颁布了政策,2019年5月1日起,职工基本养老保险用人单位缴费比例降低到16%,2019年的数据不具有可比性,因此,选择2018年与2000年的数据对比。表4(26)数据显示,职工基本养老保险人均待遇,2000年为6672 元,2018年为37841 元,2018年是2000年的5.67 倍。表1(2)与表4(23)数据,2000年职工基本养老保险总收入2278 亿元,参保的在职职工10488 万人,人均缴费2172 元,2018年职工基本养老保险总收入51168 亿元,参保的在职职工30104 万人,人均缴费16997 元,2018年是2000年的7.83 倍。对表1(3)与表3(16)数据比较得知,从2014年起全国职工基本养老保险征缴收入不抵支出,可见,2014年以来在职职工人均筹资水平的提高速度快于离退休人员人均待遇水平的提高速度,其主要原因是国家财政补助了职工基本养老保险。

(四)职工基本医疗保险人均收入提高速度快于职工基本养老保险人均收入的提高速度。表4(28)数据显示,职工基本医疗保险人均收入,2000年 为523 元,2018年 为5706 元,2018年 是2000年的10.9 倍。而通过前面分析得到结论:职工基本养老保险人均收入,2018年是2000年的7.83 倍,且职工基本养老保险人均收入中包含了国家财政补助。而职工基本医疗保险人均收入中没有包含财政补助。按照国家政策,职工基本养老保险,用人单位缴费比例为20%,职工个人缴费比例为8%;职工基本医疗保险,用人单位缴费比例为6%,职工个人缴费比例为2%。对同一个参保缴费职工而言,同期五项社会保险的缴费基数都相同。从理论上分析,职工基本养老保险人均收入的增长速度应该等于或大体相当于职工基本医疗保险人均收入的增长速度。可事实上,两者相距甚大,这说明有不少地区职工基本养老保险的缴费比例远远低于28%。换言之,2000年-2018年国家政策关于职工基本养老保险缴费比例的规定,有可能不少统筹地区没有执行到位,也有可能参加职工基本养老保险的个体工商户与自由职业者人数与缴费的参保人数之比上升了。因为有些地区个体工商户缴纳基本养老保险费的比例为上年职工平均工资的20%,不是28%,全部由个人缴纳。

表4 全国职工社会保险历年收支、财政收入与GDP 数据续表

在我国,社会保险收入仍然是准财政收入,社会保险支出就是准财政支出。图/中新社

(五)职工基本养老保险收入与财政收入之比逐年增大,五项社会保险总收入与财政收入之比也逐年增大,职工基本养老保险人均待遇与财政收入之比却总体上呈现先大幅度缩小后小幅度增大的趋势。表4(30)显示:职工基本养老保险人均待遇与财政收入之比,2000年为0.4981,2013年下降至0.1778,然后小幅度上升,2019年上升至0.2100;2013年 相 当 于2000年35.7%,2019年相当于2000年42.2%。社会保险收入与财政收入都是我国经济发展的成果,职工基本保险人均待遇与财政收入之比缩小,说明我国离退休老人人均分享到的经济发展成果的份额减少了。群体得到蛋糕增大了,个人得到蛋糕却较快地变小了,这意味着我国职工基本养老保险覆盖面扩大了,且参保群体的年龄结构老化了,即参保缴费职工人数与享受基本养老保险待遇人数之比变小了,亦即在职缴费职工的人均赡养负担加重了。2013年起,职工基本保险人均待遇与财政收入之比小幅上升,也是各级政府加大了财政补助力度的结果。

有些国家社会保险以税收的形式征收,社会保险收入就是财政收入。在我国,社会保险虽然以费的形式征收,但社会保险收入征缴仍然是由政府部门负责,发放社会保险待遇也是由政府部门负责,社会保险收入仍然是准财政收入,社会保险支出就是准财政支出。财政不仅要支付机关事业单位雇员的工资,而且要保障其社会保险待遇。基本养老金是消费资金,从这个角度看,职工基本养老保险人均待遇与财政收入之比大幅度变小,表明我国经济上富裕了,国家财政由2000年的吃饭财政,已经转变成了2019年消费与建设并重的财政。恩格尔系数是判断家庭富裕程度的指标,职工基本养老保险人均待遇与财政收入之比,是判断政府富裕程度的重要指标之一。职工基本养老保险人均待遇与财政收入之比越大,说明政府越贫穷;反之,说明政府越富裕。

(六)财政收入与国内生产总值之比,先增大后基本稳定在20%左右,并未出现社会保险收入与财政收入此消彼长的局面。表2(14)数据显示,五项社会保险收入与财政收入之比,2000年-2012年,在18.93%-22.86%之间波动;而这期间财政收入与GDP 之比由13.36%持续上升到21.77%。表3(22)数据显示,以征缴收入为特征的五项社会保险B 口径的收入与GDP 之比,2003年-2017年,虽偶尔有波动,但总体呈现上升趋势,由2003年的3.09%上升至2017年的5.54%;这期间,财政收入与GDP 之比,呈现先上升后小幅度波动趋势,由2003年的15.80%上升至2017年的20.74%。根据表格数据及分析得出结论:2000年-2019年,社会保险收入增加了,社会保险收入与GDP 之比也增大了;财政收入不仅没有减少,反而增加了,财政收入与GDP 之比先增大后在20%左右波动,未出现社会保险收入与财政收入此消彼长的局面。一方面,2000年-2019年我国经济总量(GDP)以中高速度持续增长,较快地做大了全国社会福利的蛋糕;另一方面,随着社会平均工资的提高,国家多次提高了个人所得税的起征点。征收职工社会保险费与征缴税收不是零和博弈,而是在GDP 增大的情况下,改变了切蛋糕的方法,实现了社会保险收入与财政收入同时增长的目标,出现了共赢局面。

(七)人均养老保险待遇与国内生产总值之比,虽有小幅波动,但总体上呈现变小的趋势。表4(31)的数据显示,人均养老保险待遇与国内生产总值之比,2000年为0.0665,持续下降到2006年的0.0481,2007年较2006年有所反弹,2007年为0.0521,然后开始波动,在波动中呈现总体下降的趋势,2019年下降至0.0404,2019年相当于2000年的60.75%。在社会保险收入与GDP 之比上升的背景下,出现人均养老保险待遇与国内生产总值之比总体趋势变小的局面,一方面说明职工基本养老金的平均替代率总体上呈现了下降的趋势;另一方面,也说明国家变得富裕了。家庭富裕不等于政府富裕,政府富裕不等于国家富裕,因此,要用不同的指标判断家庭富裕、政府富裕、国家富裕的程度。人均养老保险待遇与国内生产总值之比,是判断国家富裕的重要指标之一。

四、思考与建议

(一)我国职工四项社会保险(基本医疗保险、失业保险、工伤保险、生育保险)制度都是可持续的,要长期坚持这四项社会保险制度。基本医疗保险、失业保险、工伤保险、生育保险均是采取年度平衡预算的,即使收支失衡严重,也会在次年调整缴费比例,以维持基金的收支平衡。人力资源和社会保障部公布的统计公报显示,2020年失业保险总收入952 亿元,总支出2103 亿元,2020年末累计结存3354 亿元;2020年工伤保险总收入486 亿元,总支出820 亿元,2020年末累计结存1449 亿元。国家医疗保障局公布的统计公报显示,2020年职工基本医疗保险与生育保险总收入15732 亿元,总支出12867亿元,2020年末累计结存25423 亿元。2020年末,失业保险累计结存是当年总支出的1.59 倍;工伤保险累计结存是当年总支出的1.77 倍;基本医疗保险与生育保险累计结存是当年总支出的1.98 倍。2020年新冠肺炎疫情严重导致世界经济危机,2020年度我国GDP 增长率为2.3%,成为近25年甚至更长时间的最低点。在没有财政补助的情况下,2020年末我国职工基本医疗保险、失业保险、工伤保险、生育保险依然有如此坚实的储备物质基础,足见这四项社会保险基金财务十分稳健,具有可持续性。

(二)提高退休年龄,改善职工基本养老保险的赡养比例。金刚(2010)认为,“中国目前对退休年龄的一般性规定,基本沿用了1951年《劳动保险条例》及1955年《关于国家机关工作人员退休暂行办法》中对退休年龄的规定,而在经济社会快速发展的条件下,这一退休年龄标准明显偏低。”李珍(1998)指出,1950年中国人口的平均预期寿命男性仅为40 岁,女性仅为42. 3 岁。据报道,2019年,中国的人均预期寿命延长到了77.3 岁。由于人均预期寿命延长与平均在校学习时间的加长,缴费时间大大缩短了,领取基本养老金待遇时间却延长了,导致加剧基本养老保险基金收支的缺口。“十四五”规划指出,“健全覆盖全民、统筹城乡、公平统一、可持续的多层次社会保障体系。推进社保转移接续,健全基本养老、基本医疗保险筹资和待遇调整机制。实现基本养老保险全国统筹,实施渐进式延迟法定退休年龄。”适当提高退休年龄,不仅有利于改善职工基本养老保险基金的收支状况,而且有利于充分利用身体健康的老年群体的人力资源。提高法定退休年龄是大势所趋,但要合理确定提高法定退休年龄的幅度与策略。

(三)在实施延迟退休年龄政策之前,国家财政还需要继续补助职工基本养老保险基金。人力资源和社会保障部公布的统计公报显示,2018年全国职工基本养老保险总收入51168 亿元,总支出44645 亿元,2018年7月1日,建立实施企业职工基本养老保险基金中央调剂制度,调剂基金总规模为2422 亿元,2018年末累计结存50901 亿元,没有财政补助;2019年全国职工基本养老保险总收入52919 亿元,总支出49228 亿元,调剂规模6303 亿元,2019年末累计结存54632 亿元,没有财政补助;2020年全国职工基本养老保险总收入44376 亿元,总支出51301 亿元,调剂规模7400 亿元,2020年末累计结存48317 亿元,没有财政补助。

2019年与2018年相比,全国职工基本养老保险总收入、总支出、累计结存都增加了,累计结存增加了3731 亿元。虽然建立了基本养老保险中央调剂制度,但2020年总收入比2019年减少了8543 亿元; 2020年总支出比2019年增加了2073亿元; 2020年末累计结存比2019年末减少了6315亿元。中央调剂金制度只能调节职工基本养老保险结存资金在地区之间的分配,却不能增加全国职工基本养老保险总收入。如果累计结存每年以6000 多亿元的速度减少,不到9年累计结存就会被耗尽。累计结存不仅不能被耗尽,而且要维持在一定的规模水平上。增加累计结存就是增加公众对职工基本养老保险制度的信心,对维护社会稳定有积极的作用。

前文分析得知:失业保险、工伤保险、基本医疗保险与生育保险,这四项职工社会保险都是年度平衡预算的,各险种2020年末的累计结存都超过了其2020年度的总支出。职工基本养老保险实行统筹账户与个人账户相结合的部分积累制,理应做实个人账户,即使不能完全做实个人账户,也应积累一定规模的资金。尽管目前职工基本养老保险制度财务状况良好,但面临参保群体年龄结构老化的严峻挑战。延迟退休年龄涉及数亿家庭的重大利益,存在不同群体的利益博弈,何时出台和实施延迟法定退休年龄政策,难以预料。因此笔者建议:在实施提高退休年龄政策之前,各级政府要继续对职工基本养老保险基金进行补助。通过财政补助使全国职工基本养老保险年末累计结存不少于当年的总支出,保持累计结存足以应付一次比较大的经济危机。补助规模在综合考虑国有企业资本划转社保规模、全国社会保障基金增加规模等因素后确定。

(四)扩大五项社会保险的覆盖面,促使五项社会保险事业均衡发展。表4(23)是参加基本养老保险的在职职工人数,表4(27)是参加基本医疗保险的在职职工人数,同年两者的数据相差悬殊。2019年末,参加基本养老保险的在职职工人数为31177 万人,参加基本医疗保险的在职职工人数为24224 万人,后者是前者的77.7%。《2020年度人力资源和社会保障事业发展统计公报》显示,2020年末,全国参加基本养老保险的在职职工为32859 万人,全国参加失业保险人数为21689 万人,全国参加工伤保险人数为26763万人。2020年末,全国参加失业保险人数是全国参加基本养老保险在职职工人数的66.0%,全国参加工伤保险人数是参加基本养老保险的在职职工人数的81.4%。《2020年医疗保障事业发展统计快报》显示,2020年末全国参加职工基本医疗保险在职职工25398 万人,2020年全国生育保险参保人数23546 万人。2020年末,全国参加职工基本医疗保险的在职职工是参加基本养老保险在职职工人数的77.3%。2020年全国参加生育保险人数是全国参加基本养老保险的在职职工人数的71.7%。可见,各险种的覆盖面相差悬殊,因此,不仅要推进职工基本养老保险的扩面工作,而且要着力扩大职工基本医疗保险、失业保险、工伤保险、生育保险的覆盖面。

(五)强化社会保险政策绩效评估,高度重视职工基本养老保险费的稽核与监管工作。我国政府已经开展了社会保险的绩效评估,但目前主要是针对社会保险基金部门的绩效评估,而不是针对社会保险政策的绩效评估。社会保险政策绩效评估与社会保险基金管理部门绩效评估,有联系也有区别。社会保险政策评估指标数据以社会保险法律与相关条例等的主要条款为基准,属于执法监察的措施;而社会保险基金管理部门绩效评估指标以部门职责和职业规范为基准,属于年终考核的项目。社会保险政策绩效评估,侧重社会保险缴费比例、缴费基数、覆盖率、投资运营收益率、社会保险待遇水平等指标的评估;社会保险基金管理部门绩效评估,侧重部门工作的合法性、岗位职责、党风廉政、公众认可度等指标的评估,两者不能相互替代。如果某地区社会保险基金管理部门设置岗位不合理,岗位职责不完全符合社会保险政策的目标,则通过部门绩效评估无法发现社会保险政策执行的偏差。各级政府往往把社会保险基金管理部门的绩效考核视为社会保险政策绩效评估,这是错误的认识,应该纠正。故笔者建议,各级政府要专门设计社会保险政策绩效指标体系,强化社会保险政策绩效评估工作,以便增加社会保险收入、提高投资收益率、实现保障参保者基本生活的目标。前文分析发现:有些地区职工基本养老保险征收工作有可能存在缴费比例与缴费基数政策没有执行到位的现象,而职工基本养老保险面临人口老龄化的严峻挑战,对国家财政构成较大的压力。因此,各个统筹地区有必要加强职工基本养老保险费稽核和监管工作。

(六)继续深化改革开放,加快创新发展,力争我国GDP 增长率以较高水平持续增长。2000年-2019年,我国社会保险收入与财政收入并未出现此消彼长的现象,主要由于这一时期我国国内生产总值的增长率一直处于较高水平。今后,还要扩大职工社会保险的覆盖面,各级政府必将继续提高参保者的待遇水平。为了让广大参保者分享经济社会发展成果,又不影响财政收入增长,我国只有继续改革开放,开拓创新,发展社会生产力,推动我国GDP 增长率长期维持在较高水平。

猜你喜欢

中央财经大学学报(2021年8期)2021-08-30

黑龙江省人民政府公报(2020年4期)2020-07-28

房地产导刊(2020年5期)2020-06-24

中国财政年鉴(2017年0期)2017-07-04

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

海外星云(2016年17期)2016-09-14

海外星云(2016年11期)2016-06-15