关于构建城市轨道交通运营成本指标体系的思考

2022-05-13 11:01张知青

交通财会 2022年5期

张知青

(上海申通地铁集团有限公司技术中心,上海 201103)

引言

随着城市化进程步伐的加快,我国城市轨道交通得到了快速发展,截至2020年底,已有超过45座城市开通城市轨道交通运营线路,总规模超过7900公里[1],年运营里程超过45.5亿车公里,行业总运营成本超过1100亿元。目前还有57座城市在建线路总规模6797.5 公里,可以预见未来五到十年内,我国城市轨道交通行业每年需要上千亿元的运营资金维持正常运营,但这些资金的投入是否到位、是否合理则难以进行考量,目前行业内也缺少一个比较系统的、规范的运营成本指标体系来统计、分析各项运营成本,难以通过定量的对比分析来评价各项运营资金投入的合理性,不利于行业监管。此外,城市轨道交通的高质量发展以及运营企业的成本管控,也需要定量的运营成本指标数据以及相关定额标准来为企业管理提供科学依据。

一、运营成本指标统计现状分析

(一)运营指标体系国家标准

国家标准《城市轨道交通运营指标体系(GB/T 38374-2019)》于2020年7月正式实施,体系中将财务指标分为成本与收入两大类[2],其中成本指标主要涵盖了折旧成本、维修成本、管理成本、牵引和非牵引电费、安保费用等指标;同时,完全成本的统计范围覆盖了建设期与运营期,将工程建设、运营维护发生的维修费用、管理费用及电耗费用全部纳入统计。此外,国标未对日常的运营成本进行单独统计,仅体现在完全成本指标中。

从整体上看,国标侧重于以整个城市轨道交通为对象的全成本统计,以反映从建设期至运营期的成本总体情况,但目前缺少对运营成本的细化支撑。

(二)国内CAMET运营指标体系

中国城市轨道交通协会推行的城市轨道交通运营指标体系(简称CAMET运营指标体系),主要涵盖运营企业线网及线路层面的各项运营指标,参加成员基本覆盖了已开通运营线路的中国内地城市运营企业,其中成本指标主要包括总成本、物耗成本、人员成本、电耗成本、其他成本五项。

CAMET运营指标体系中的成本指标,主要依据资金性质进行分类,将总成本分为物耗、人员、电耗及其他四类。与国标相比,统计周期仅限于运营期发生的费用,不涉及建设期。

(三)国际CoMET运营指标体系

国际CoMET运营指标体系是国际地铁CoMET协会推行的统计指标体系,成员包括了全球各地区的40家地铁运营企业。其中,运营指标体系中的成本指标,根据统计指标的性质分为两大类,一种是按经济性质分为人力成本、电力成本、其他成本,即对人力成本和电力成本单独统计;另一种是按业务性质分为运营服务成本、维护成本、行政管理成本、税金,其中人力成本、电力成本均分摊到上述四个子项中。

与其他运营指标体系不同,CoMET运营指标体系对运营成本的统计引入了业务性质的分类,即根据运营、维护以及行政管理的业务性质不同,对运营成本指标进行了重新组合,使指标统计结果可以直接反应运营生产业务的成本变化情况。但是,由于CoMET运营指标体系综合兼顾了国内外地铁的不同情况,在指标定义与统计口径的设置上,与国内地铁运营生产组织情况与财务统计规则存在一定的差异,难以直接采纳应用,参加CoMET协会的国内地铁企业均需要通过一定口径调整才能完成运营成本数据的填报工作。

(四)轨道交通财务统计指标

轨道交通财务统计指标是各运营企业按财务会计规则统计的各项成本与费用支出指标,以满足审计要求。财务会计中,成本统计指标主要分为成本与损益两大类,成本类主要与生产环节相关,包括生产成本、制造费用、人工成本、研发支持等;费用类主要与产生费用的会计期间有关,与特定的生产环节无关,包括管理费用、财务费用等。

在城市轨道交通行业,运营企业发生的与运营服务直接相关的成本和费用,包括人工成本、电力能耗、维修费、清洁清运费、车站安保费、车站安检费、保险费、其他直接运营成本、管理性费用、财务费用等[3]。

与其他运营指标体系相比,财务指标的统计规则主要按照成本性质与统计周期进行划分,指标的分类较为独立与精细,是城市轨道交通运营成本统计的基础。但是,统计结果与日常生产业务不能一一对应,难以有效体现运营线网规模、运营服务水平、维修技术水平等条件发生变化后对运营成本产生的影响。

(五)成本规制统计指标

为实现对城市轨道交通企业运营成本的有效监管,国内已有多个城市交通主管部门开始实施成本规制。以上海地铁的成本规制为例,将运营成本分为人工成本、能耗成本、折旧、保养修理费、运营经费、管理费用(不含人工)、财务费用、税金及附加共8大类[4]。其中能耗成本包括牵引用电和动力照明用电,保养修理费包括日常保养修理费和大修及更新改造支出。

成本规制主要是为了界定城市轨道交通运营企业各项成本范围,并以此测算合理的财政补贴。成本规制中的指标统计口径,主要基于财务口径对相关的统计指标进行了整合,通过直接成本与间接成本的划分强化了对生产规模的关联性。但指标主要按照经济性质进行划分,缺少下级细项指标的规定,测算形式主要与客运量、车公里等工作量指标进行挂钩。

二、 运营成本指标体系构建

(一)指标体系构建原则

城市轨道交通行业运营成本指标体系按照“利用既有数据、不再重新统计”的基本原则,在既有财务口径的基础上,结合城市轨道交通运营维护管理的业务特点与未来网络发展的需求,从成本性质、成本组成等各角度设计运营成本指标,构建适用于我国城市轨道交通行业的运营成本指标体系。

1. 应符合财务统计要求

相比其他运营指标,运营成本指标对专业性与严谨性要求更高,指标数据来源应当依托城市轨道交通运营企业的财务系统。因此,运营成本指标体系应遵循财务口径的基本要求,以其基础数据的统计规则为基础,来构建运营成本指标体系,确保准确、一致。

2.应满足业务分析需求

既有的运营成本指标统计侧重于财务口径,缺乏对经济性质与业务性质的整合,造成统计结果与运营企业的运营维护管理业务关联不紧密,难以直接分析相关业务成本变化的趋势与特征。因此,运营成本指标体系应从不同业务的角度出发,满足业务成本分析的需求,确保实用、好用。

3. 应适应网络发展需求

随着城市轨道交通网络规模的拓展、运营年限的增长以及设施设备的老化,运营成本的关注重点也会发生相应的变化。人工成本的常态化增长、维修成本的阶梯式增长、大修成本的突发性增长等问题将会对不同发展阶段的运营企业造成不同的影响,运营企业可能会通过业务委外的形式对运营成本进行管控,导致运营成本结构发生变化。因此,运营成本指标体系应适应网络发展需求,从全成本、全寿命周期的角度出发,综合考虑不同发展阶段的不同情况,确保灵活、可用。

(二)运营成本指标体系构成

财务统计口径中,一般将成本指标分为直接成本与间接成本两大类,直接成本是指直接作用于生产过程的各项费用,与生产规模及产品的变化息息相关;而间接成本与生产过程的各项消耗没有直接关系,对于生产规模及产品的变化没有明显的关联性。

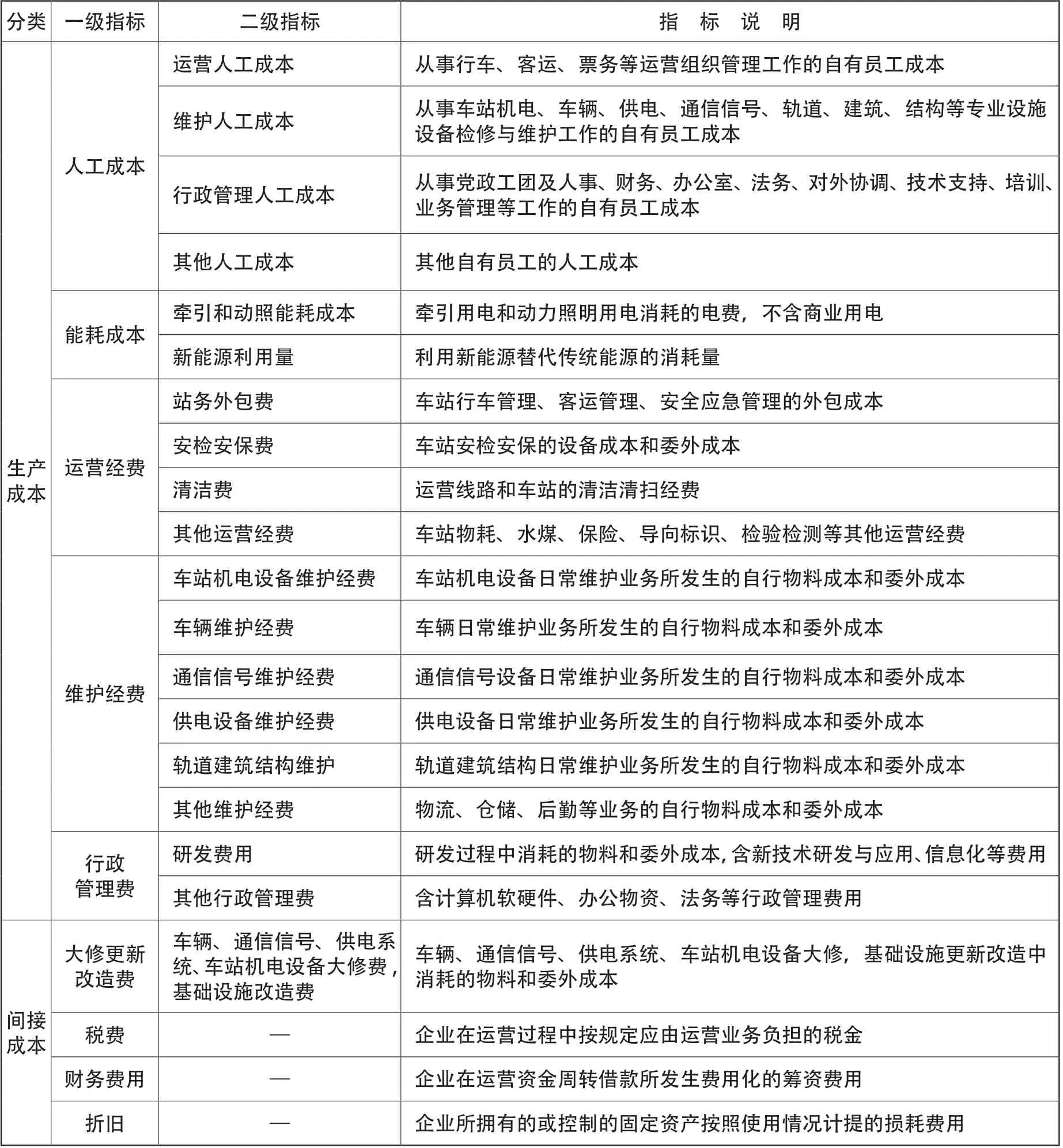

在城市轨道交通行业,日常运营作为生产业务的核心,网络规模是城市轨道交通运营生产规模的关键要素。因此,城市轨道交通运营成本指标的划分,建议根据与网络规模的关联性不同分为生产成本和间接成本两大类,生产成本与网络规模呈正向线性相关,主要包括人工成本、运营成本、维护成本、能耗成本以及行政管理成本等;间接成本与网络规模关系不紧密,且部分资金周期发生较长,主要包括大修更新改造费用、财务费用、税金及附加、资产折旧等。城市轨道交通运营成本指标体系的构成如表1所示。

表1 城市轨道交通运营成本指标体系

(三)成本指标分类说明

1.人工成本

由于城市轨道交通运营企业人工成本占比普遍超过50%,且在财务统计口径中,人工成本具备较好的统计基础,因此对人工成本指标进行专项统计,并依据运营、维护与行政管理的专业设置对人工成本进行分解,保障指标统计的通用性。

2. 能耗成本

城市轨道交通运营企业在统计周期内支出的总电费,包含牵引能耗成本、动力照明能耗成本和新能源能耗成本,不含商业用电成本。其中,新能源能耗成本是指线网使用新能源替代传统能源减少的电耗支出成本,需要在能耗成本中进行核减。该指标与财务口径基本一致,也进行专项统计。

3.运营经费

运营经费是指统计期内,城市轨道交通运营企业为从事行车管理、客运管理、安全应急管理等日常运营管理业务所发生的物耗成本和委外成本,不含自有员工的人工成本。运营经费为新增指标,整合了日常运营的物耗成本和运营委外成本的统计分类,有利于把控日常运营成本的变化趋势,同时可与运营人工成本组成运营成本统计科目。

4. 维护经费

维护经费是指统计期内,城市轨道交通运营企业为从事运营设施设备的日常维护业务所发生的物耗成本和委外成本,不含自有员工人工成本。与运营经费相对应,维护经费整合了日常维护的物耗成本和维护委外成本的统计分类,有利于把控日常维护成本的变化趋势,同时可与维护人工成本组成维护成本统计科目。

5. 行政管理费

行政管理费是指统计期内,城市轨道交通运营企业为从事线网运营维护过程中发生的行政管理费用,包含计算机软硬件、办公物资、研发、法务等费用;同时考虑到我国城市轨道交通行业数字化、智慧化的发展趋势,运营企业在新技术研发应用与信息化系统建设方面的投入将逐年增加,因此将技术研发费、信息化费纳入行政管理费中。该指标可与行政管理人工成本组成行政管理成本统计科目。

6. 大修更新改造费

统计期内,城市轨道交通运营企业为各专业设施设备寿命延长、更新迭代发生的费用,包含车辆架大修、通信信号大修、供电系统大修、车站机电设备大修、基础设施改造等费用。日常维修成本随运营年限呈现阶梯式的增长,而大修更新改造费用具有突发性增长的特点,新兴地铁和运营年限较久的地铁差异较大,因此将其归入间接成本。

7. 税费、财务费用及折旧

税费、财务费用、折旧这三个费用与财务统计口径基本保持一致。税费指企业在运营过程中按规定应由运营业务负担的税金;财务费用指企业在运营资金周转借款所发生费用化的筹资费用;折旧指企业所拥有的或控制的固定资产按照使用情况计提的损耗费用。

三、运营成本指标体系的适用性分析

在开展城市轨道交通运营成本指标体系研究过程中,同时调研了北京、上海、大连、南京、武汉、成都、西安7家运营企业的成本指标统计口径,即根据本文所提出的成本指标体系进行试填报,以掌握各运营企业在数据填报过程中存在的实际问题,便于进一步优化各项成本指标的统计范围、统计口径等,满足我国城市轨道交通行业运营成本数据统计工作的需要。

表2列出了7家运营企业9类成本指标的填报结果。从统计数据上看,除折旧数据的统计口径不完全统一、部分未统计外,其他指标项基本上都能完成填报;对于人工成本、能耗成本、运营经费、维护经费中存在的未细分和未统计问题,所有运营企业未来都应该努力去解决并且也能解决的,这是我国城市轨道交通行业未来按专业不同、业务不同进行精细化对标的必然要求。

表2 调研7家城市轨道交通运营企业成本数据填报情况统计表

结语

城市轨道交通运营成本指标体系只是城市轨道交通行业开展运营成本数据统计、分析、管控的第一步,后续还需要通过实践与应用,逐步优化完善体系中的指标定义、范围、统计口径、计算方式等内容。未来可结合城市轨道交通行业运营指标体系的统计工作,综合考虑运营成本数据的敏感性,探索成本统计数据归口、发布与共享的原则,推动运营成本数据填报工作的落地实施,为开展精细化的运营成本对标分析工作奠定基础。

猜你喜欢

机械工业标准化与质量(2022年3期)2022-08-12

第一财经(2022年6期)2022-06-15

小哥白尼(军事科学)(2022年2期)2022-05-25

小哥白尼(军事科学)(2022年1期)2022-04-26

城市轨道交通研究(2022年4期)2022-04-16

装备制造技术(2020年3期)2020-12-25

石油化工建设(2020年1期)2020-08-24

军事运筹与系统工程(2019年1期)2019-11-16

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17