新租赁会计准则对交通建设行业的影响①

2022-05-13 11:01唐鑫

交通财会 2022年5期

唐 鑫

(江西省交通工程集团有限公司,江西 吉安 343200)

引言

企业如何通过租赁方式来配置资源、融通资金,促使企业长期稳定发展,一定是需要研究的重要问题。我国于2006年颁布了 《企业会计准则第 21 号——租赁》 ( 以下称 “原租赁准则”) ,原租赁准则规范了承租方和出租方租赁业务会计处理和相关信息披露。由于租赁业务不断创新发展,现行的租赁准则已不适宜业务的相关需求,无法准确将企业的财务状况、经营成果、现金流等信息进行客观且准确的披露。于是我国财政部通过广泛征求企业、会计师事务所、学术界代表等各方面的意见,于2018年12月7日修订发布了《企业会计准则第21号——租赁》(以下简称“新租赁准则”)。交通建设行业由于其行业的特殊性,部分大型项目的持续时间长,跨越几个会计年度,项目经理部存在租赁时间长,租赁金额大的大型租赁合同,而对于这部分租赁业务全都要适应新租赁准则规范的会计核算模式,对应的财务指标、合同管理也会有较大的变化。

一、新租赁准则的变化

根据新租赁准则的规定,承租人对租赁业务的会计处理发生了很大变化,承租方对经营租赁和融资租赁不再加以区分,而是用与融资租赁类似的使用权模型对经营租赁进行使用权资产和负债确认,同时还要确认折旧和利息费用。由此来看,新租赁准则的核心之一是将承租人划分的经营租赁业务表内化,而出租方的会计处理则与原租赁准则相比无太大变化。

(一)租赁业务的识别

区别于原租赁准则,新租赁准则完善了租赁业务的识别,规定了租赁合同的识别事项。新租赁准则加入了如已识别资产、控制等概念,对两个方面都制定了指导原则,第一个方面为租赁识别,第二个方面为租赁与服务的区分。新租赁准则还明确了合同应拆分为租赁部分与非租赁部分,对租赁部分进行单独计量,使会计计量更加贴近实务。

(二)承租人的会计处理及计量

原会计准则要求以风险和报酬转移为基础,将租赁划分为融资租赁与经营租赁,对经营租赁承租人不确认相关资产和负债,新租赁准则的核心变化是要求承租人采用单一的会计模型,无需进行租赁分类,对资产负债表中确认的所有租赁采用相同的方式进行会计处理。新租赁准则取消了承租人的融资租赁与经营租赁分类,新增了使用权资产,租赁负债—未确认融资费用,租赁负债—租赁付款额等会计科目,要求承租人对除短期租赁和低价值资产租赁以外的所有租赁确认使用权资产和租赁负债,并分别确认折旧和利息费用,即采用与原融资租赁会计处理类似的单一模型。

(三)承租人的后续计量

新租赁准则规定,当承租人可控范围内发生了巨大改变或者事件,如果这将影响到承租人的相应选举权的话,那么承租人就要再一次评估,例如评估其行使续租选择权合理与否、买入选择权合理与否等。

(四)租赁有关的列示和信息披露要求

新租赁准则要求出租人增加披露相关租赁收入及未折现租赁收款额等信息。如果必要的话,出租人也要基于财务报表,将相关租赁活动的某些信息披露出来,例如其他定性和定量信息。对承租人而言,信息披露的要求是,新租赁准则根据已发生变化的会计处理方式,在财务报表列示中规范了与租赁有关的使用权资产、租赁负债、折旧以及利息确认、现金流出等情况。

二、新租赁准则对交通建设企业的影响分析

(一)交通建设企业的业务描述

交通建设行业具有特殊的行业性质,大型交通建设企业会将各个项目分设项目经理部,单独核算项目的财务数据。由于项目工程持续时间短(一般为三年到五年),施工队流动性强,施工需要的机械设备价值高,各个项目一般采取租赁的方式获得机械设备、项目用车的使用权,故项目部要适用新租赁准则规定的会计核算模式,相应地,项目部的财务报表列报及财务指标、合同的管理要求也将受到影响。

(二)案例分析

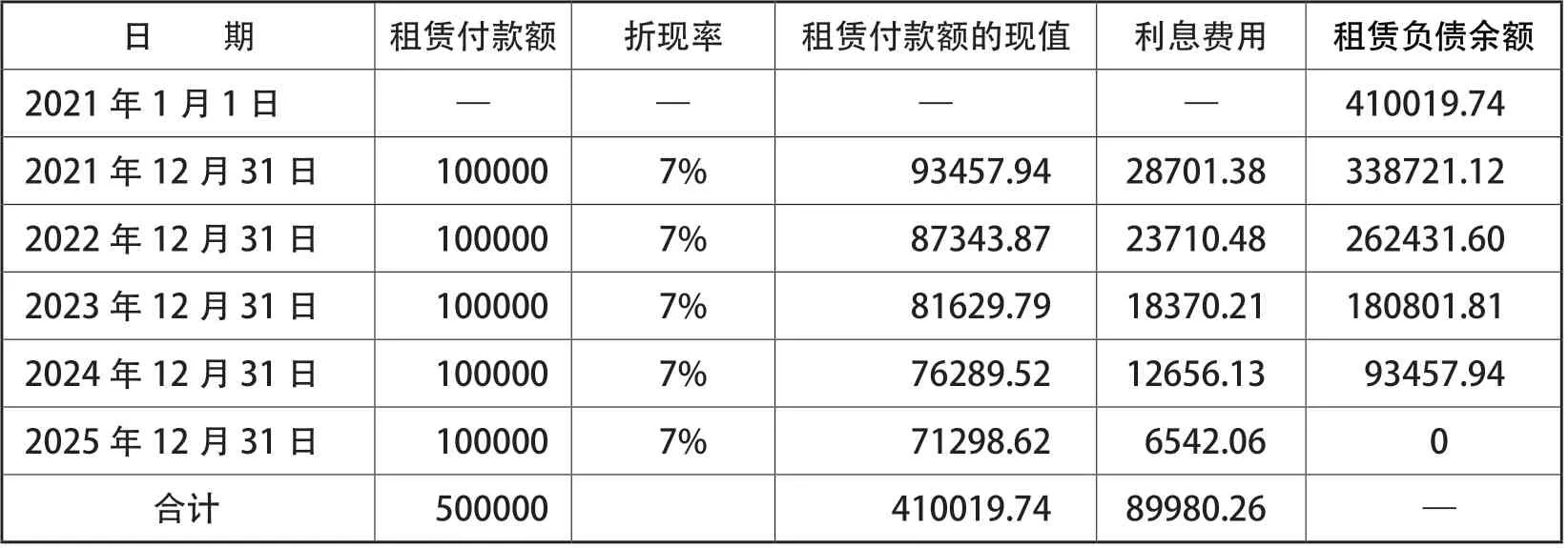

承租人某项目部就某机械设备与出租人乙公司签订了一项租赁合同。租赁时间为2021年1月1日至2026年1月1日,合同约定本次租赁机械设备的租赁期限为5年。每年的不含税租金为100000元,每年年末支付。内含报酬率为7%,租赁付款额只有固定租金, 无初始直接费用等其他事项。

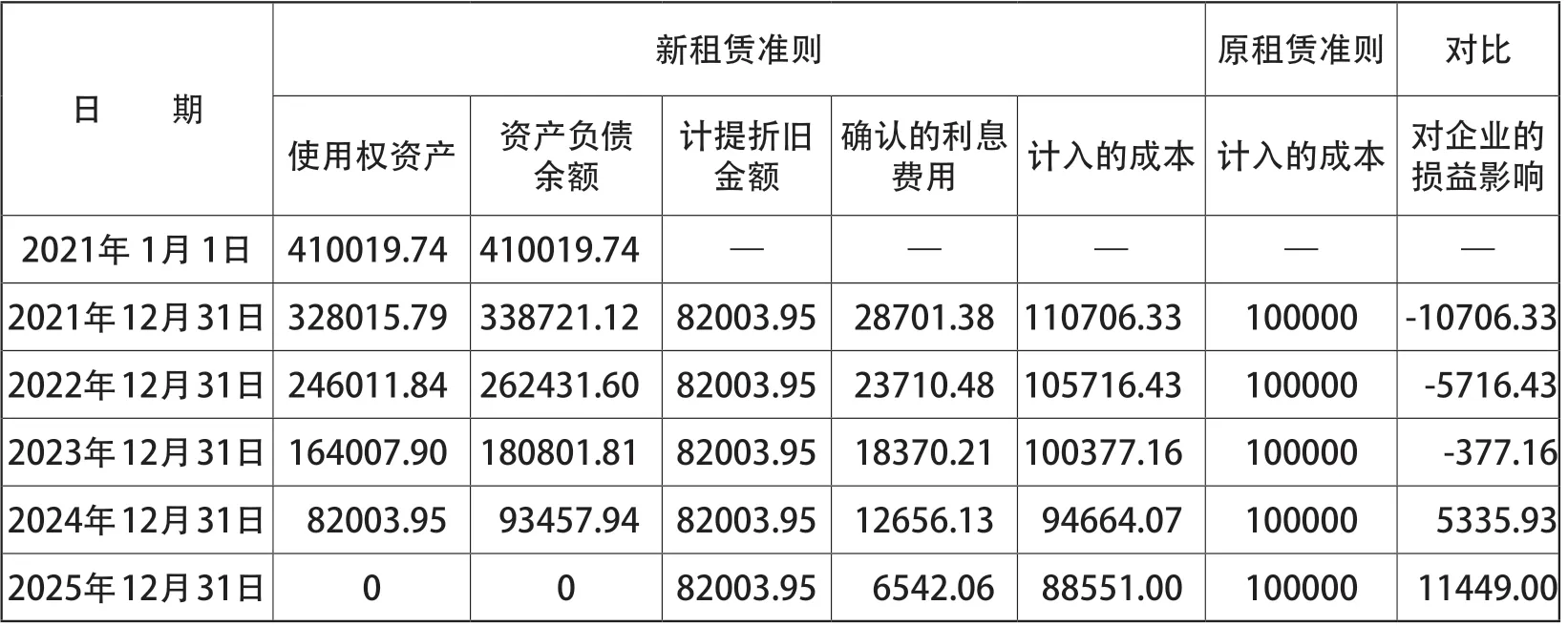

假定该项目部对该项使用权资产采用直线法计提折旧,暂不考虑所得税的影响,分别按照新租赁准则及原租赁准则的规定进行各年度会计处理,并对比分析新租赁准则与原租赁准则对承租人财务报表的影响(如表1、2)。

(三)影响分析

1.对财务报表的影响

根据新租赁准则最新规定,使用权资产和租赁负债余额分别计入资产和负债。以2021年1月1日为例,从表1、表2可以看出,相对于新租赁准则实施前,2021年度期末资产增加328015.79元,负债增加338721.12元,未分配利润减少10706.33元,成本费用增加10706.33元。可以看出,执行新租赁准则后,承租人的经营租赁业务需要入表,意味着承租人的资产负债表将随着现时经营租赁的租金承诺而产生相应膨胀,资产负债率上升,反映经营效率的资产周转率下降。

表1 租赁付款额现值及利息费用 (元)

表2 新租赁准则对财务报表数据的影响 (元)

2.对利润表的影响

从表1、表2反映出的现有租赁合同对新租赁准则下的会计计量分析可以发现,当使用权资产利用年限平均法计提折旧,导致折旧费用每年不变;租赁负债的利息费用因受年初租赁负债账面价值的影响,财务利息费用逐年递减。对于经营租赁来讲,不论遵循新准则,还是遵循旧准则,都能影响企业经营合同。无论是新租赁准则还是原租赁准则,现有经营合同的期限内,不同租赁准则对利润的总金额影响是一致的,均等于经营租赁合同期间需支付的所有经营租赁费用。但按照新租赁准则的规定,在前三年因财务费用过高而对利润呈负数影响,在后两年因财务费用减少而对利润呈正数影响。

3.对现金流量表的影响

对于项目部的现金流量而言,在新旧租赁准则下其现金每年的流出量是一致的,均为当年应付的经营租赁款项,与经营租赁合同相同。出现差别的是,旧租赁准则下每年支付的经营租赁费为经营活动支出的现金流,新租赁准则下每年支付的经营租赁费为筹资活动支出的现金流,因此现金盈余保障倍数会上升。

4.对财务人员的影响

新租赁准则对信息披露有更高要求,但新租赁准则增加了企业会计核算的复杂程度,实操中承租人需要对租赁合同进行测算及后续变更的重新评估,在每个资产负债表日也需要对使用权资产、租赁负债等会计信息进行详尽披露,着实大大增加了财务人员的工作难度,对项目部财务人员的素质能力、业务水平提出了更高的要求。

三、结论以及建议

(一) 结论

新租赁准则进一步规范了租赁业务的会计实务处理制度,要求企业在资产负债表中反映所有符合标准的租赁资产并确认使用权资产和租赁负债,规避了承租人利用经营租赁实现表外融资的可能,从而更客观地反映承租人的资产负债状况,进而真实、全面地反映企业的资产负债率水平,为报表使用者提供了更真实的信息。

根据新租赁准则的最新规范,使用权资产和租赁负债余额分别计入资产和负债,导致资产和负债对应增加。新旧租赁准则对利润总金额的影响是一致的,但相较于源租赁准则,新租赁准则在前期因财务费用过高而对利润呈负数影响,在后期因财务费用逐年减少而对利润呈正数影响。

(二) 建议

1.梳理存在的租赁合同

新租赁准则实施之后,对于未到期的租赁合同若在旧准则下为计入资产负债表、利润表,需在新租赁准则实行的当年年初,进行追溯调整。各个交通建设企业应及时梳理现存的租赁合同,评估现有的合同是否是租赁合同,对租赁合同的各个方面进行整理和评估,包括不限于租赁合同协议条款(租金支付原则方式、退租等条款)、租赁物实际使用情况(租赁物技术现状与适用情况、租赁物带来产品未来市场前景等)。

2.追溯调整企业的会计核算方式

选择适当的追溯调整方法,模拟新租赁准则项下核算变化,分析新租赁准则对承租人资产负债表(如拉升资产负债率,削弱运营能力指标)、损益表(影响偿债能力指标、对企业经营受益产生时间性差异影响)等影响,梳理租赁业务对企业财务、税务、融资等策略的影响,争取结合企业实际谋求合理合规的方式,对冲、熨平新租赁准则对企业各类指标波动带来的不利影响;与各类投资人做好沟通,让其明白新租赁准则带来的只是数据指标的时间性调整,企业自身经营未发生重大不利变化。

3.提高财务人员的素质

新租赁准则增加了企业会计核算的复杂程度,对企业的财务人员业务能力提出了更高的要求。交通建设企业鉴于其行业的特殊性,财务人员零散分布在各个项目部上,不便于统一管理,因此交通建设企业更应统一培训财务会计人员学习新租赁准则相关业务,提高财务人员实务操作能力。

猜你喜欢

房地产导刊(2022年5期)2022-06-01

合作经济与科技(2021年14期)2021-01-15

海洋信息技术与应用(2020年1期)2020-06-11

法制博览(2019年1期)2019-05-13

人民调解(2019年1期)2019-03-15

中国工程咨询(2017年11期)2017-01-31

领导文萃(2016年14期)2016-07-15

浙江国土资源(2015年1期)2015-05-09

中国检察官(2015年14期)2015-02-27

财会通讯(2015年5期)2015-01-01