港口企业数字资源整合研究

——以宁波舟山港为例

2022-05-13 11:01夏光辉

交通财会 2022年5期

夏光辉

(宁波舟山港股份有限公司,浙江 宁波 315040)

2021年11月,财政部在《会计改革与发展“十四五”规划纲要》中明确指出“会计数字化进程取得实质性成果,会计基础性服务功能得到充分发挥”。在数字化大潮推动下,港口企业应以勇立潮头的弄潮精神,基于网络、数据库、管理软件等信息系统技术,将企业经营中的业务流程、财务流程、管理流程有机融合,使财务数据和业务融为一体,帮助企业实现有效的资源配置。

一、宁波舟山港数字资源整合现状

2021年9月,国务院国资委召开对标世界一流管理提升现场推进会,会议指出“切实在系统集成、融合创新和深化提升上狠下功夫,形成一批影响力大、示范性强、引领带动能力突出的优秀管理模式”,宁波舟山港作为优秀管理标杆代表交流做法经验。

(一)统一的财务系统为数字资源整合奠定了扎实基础。2009年,宁波舟山港选择金蝶软件作为企业基础财务核算平台,目前有超过200家基层单位使用。2018年10月,宁波舟山港将金蝶财务软件升级到最新的EAS8.5版本,通过归类梳理用户权限体系,促使系统应用更安全、规范;通过优化提升核心业务,促进业务应用更深入及高效。此次转型升级,支持更全面更高效的系统功能应用,同时也满足未来更高层次的数字资源整合和财务转型需要。

(二)以财务共享试点建设为抓手。2019年5月起,宁波舟山港陆续在穿山片区、温州片区和嘉兴片区开展财务共享试点建设,并均已实现系统上线运行。其中穿山片区作为年集装箱吞吐量超过1000万TEU的码头群,实现了财务系统与业务CTOS系统、物资管控EAM系统之间集成,首次连通与财务公司九恒星系统,打通应收、应付和财企直连平台,财务自动化率已超过80%;温州片区作为浙江南翼综合港口群,在物资管控系统、合同管理系统、状元岙码头集装箱生产系统等方面实现了数字资源整合;嘉兴片区根据企业系统建设实际情况,首期开展与集装箱系统、合同系统联调测试和九恒星收款流水改造开发。

(三)以管理提升为要求。北一集司、北二集司等集装箱码头企业在标准化、精细化、信息化、流程化上下功夫,以业财融合为抓手,全面提升财务管理水平,在实现财务报销全程信息化的基础上,拓展至业务层面,通过数字资源整合实现收入、成本费用支出整个流程的信息化管理,改造CTOS、EAM和EAS系统,完善收入应收账款的对账功能,实现成本费用从计划立项、比质比价、合同签订、实施、财务报销整个流程信息化的闭环管理。新收购的义乌港为解决会计工作的效率、准确度和费收口径问题,通过在财务金碟软件上开发单据,开通应收管理平台,进行费收板块的凭证自动化改革,至2021年底费收凭证自动化上线完成,自动化率达99%,实现费收项目数据易查询、便统计,总账与明细与凭证与收入单据联查,收入报表线上化和凭证一键生成等目标任务。见图1。

图1

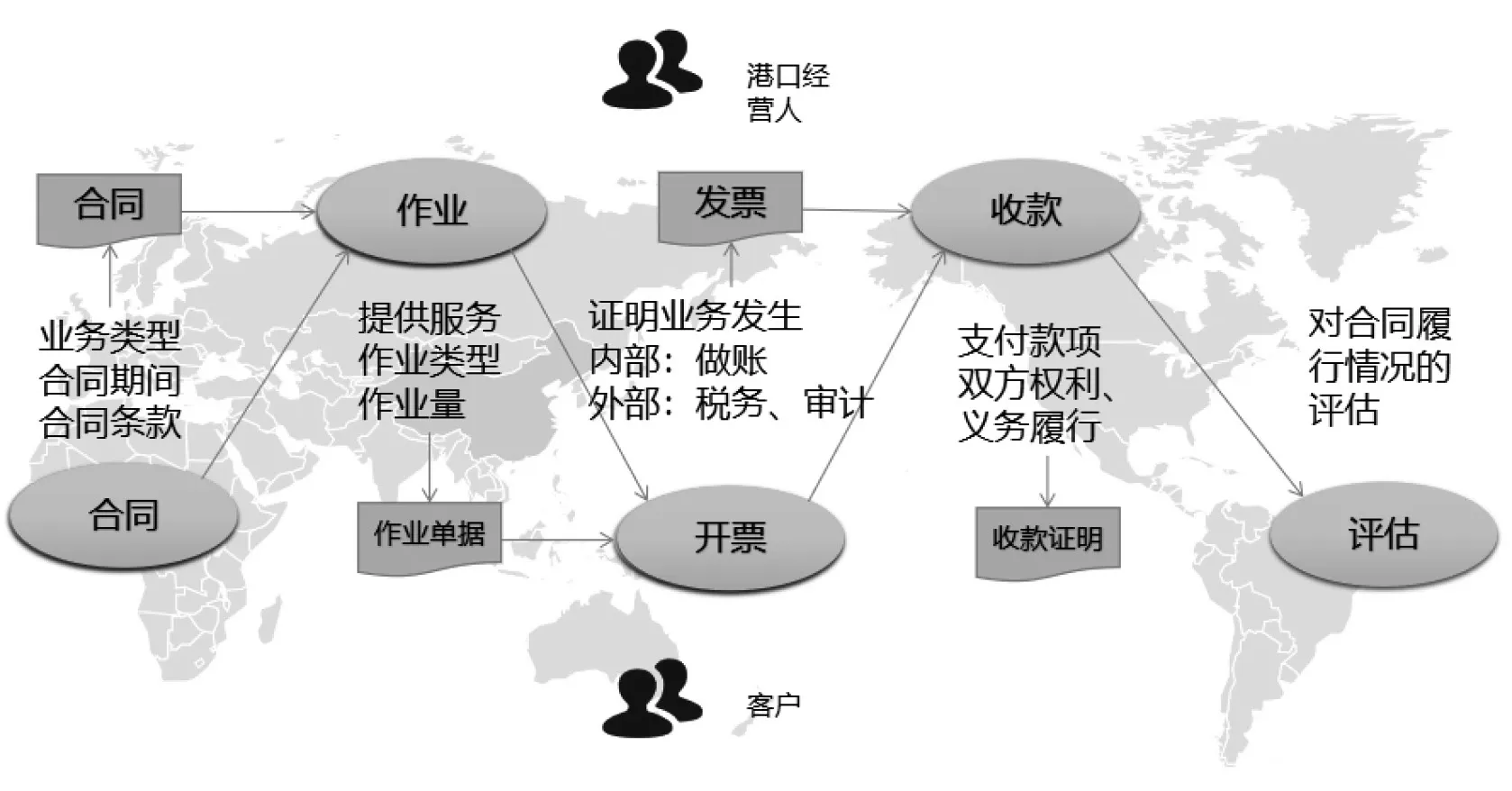

(四)以风险管控为目的。2020年1季度,宁波舟山港开展矿石板块三家码头(矿石公司、太仓武港、鼠浪湖公司)的应收账款数字资源整合建设,加强应收账款全过程管理,从客户合同开始到最后对客户的资信评估形成一个闭环管理。将业务、商务、财务、客户之间的业务和单据衔接从线下转为线上,实现标准化、数据化、电子化、集成化、可视化、智能化,从而加强应收账款的管控力度、提高应收账款的核算实时性、压缩回收天数、降低应收账款管理风险。为管理者决策提供及时的数据反馈,并进行多方面数据分析,做好事前预警、事中监控、事后分析的全方位管理支持;实现了从矿石业务系统(商务系统)到数据仓库,经应收账款管控系统,对接财务公司九恒星系统,最后由财务账务系统出具数据的完整集成。见图2。

图2

二、宁波舟山港数字资源整合取得成绩

从2014年开始,宁波舟山港陆续在费用控制系统、应收账款管控系统、财务共享试点建设等数字资源整合方面发力,基本形成了多点开花的发展格局。

(一)效率提升、数据可靠。将业务系统与财务金蝶系统有效对接,实现了数据实时共享,缩短原纸面单据流转时间,减少人工处理环节,有效提高财务工作效率,据统计,宁波舟山港数字资源整合的单位,财务自动化率基本都能实现80%以上。数据更加可靠,由于数据采集直接从业务前段获取,在系统中每一个操作环节都能准确查询到相关联数据,实现溯源查询;可以从多个维度进行报表分析,对重点客户、供应商等余额穿透计算分析。

(二)精细管控、财务转型。随着数字资源整合工作逐步推进,部分单位已经以信息化建设促进业务和成本精细化管理。通过财务融入业务流程,跟踪业务发生和成本动因,推动企业经营管理上台阶。财务人员的工作从事后核算转变为事中监控,乃至从价值角度出发,对业务开展事前预测和干预,精准测算业务活动经济效益,并把这些信息反馈到业务,财务人员更好地扮演了策略咨询专家角色。

(三)流程标准、全面管控。固化业务处理与财务管理流程,修订完善流程对应的相应审批制度,把握业财流程的关键控制点与控制环节,有利于明确职责、清晰权限,强化企业内部控制。财务团队也能够通过更加直观的业务数据,实时掌握经营运行状况,洞察企业变化和竞争危险,对生产业务、成本发生、应收账款等进行全过程风险管控,及时调整战略应对风险,确保企业获得持续增长。

(四)稳步推进、持续完善。随着建设单位数字资源整合效果逐渐显现,更加推动所在单位挖掘业财融合深度和广度。穿山、温州、嘉兴三个片区以财务共享建设谋划未来业财融合方向,明确将逐步集成生产业务、物资管理、资产管理和人力资源等系统;北二集司等集装箱码头将在CTOS系统开发转场短驳费业务结算统计界面,减少报销流程人工干预;探索能源管控系统,精确抓取大型机械设备单机能耗支出数值,通过核算单机成本,实现精细化管理。

三、宁波舟山港数字资源整合存在的问题

(一)战略形势矛盾。在数字化建设浪潮推动下,宁波舟山港根据企业战略和面临形势对信息化建设提出了新要求,分别下发了《信息化建设总体规划》、《数字化发展“十四五”规划》,财务方面下发了《强化“智慧财务”建设实施指导意见》,提出了“争取建成2~3个“智慧财务”区域性、板块化建设项目示范样板,带动其他企业协同推进。但总体而言,财务信息化战略规划不足,整体性、前瞻性等有待进一步提高,与企业数字化建设战略不相适应。

(二)条块分割明显。港口企业大部分业务板块信息化建设时较少考虑财务需求,流程断裂,很难做到数据的记录和沉淀,导致财务信息提供的价值有限。各项系统缺乏统一规划,嘉兴港的嘉港通、温州港的温港通、舟山港的舟港通,乃至其他码头企业的个性化系统建设,形成了烟囱式的架构,造成了大量的信息孤岛和系统壁垒。“数据割据”导致无法实现数据有效利用,难以做到数据记录和沉淀,导致财务信息价值有限,影响企业整体系统功能的发挥。

(三)缺乏理念转变。在数字资源整合建设过程中,财务部门往往能主动按照企业目标任务,结合前沿财务信息化管控技术,以实际需求为导向,推进财务管理机制和财务价值转变,也在一定程度上造成了业财融合是财务一家部门的事。事实上,数字资源整合建设表象是外围系统与财务系统的对接,内在却是思维转变、习惯转变、流程转变和制度转变,需要各单位、各部门相互支持、通力配合。

(四)多元化经营带来的挑战。宁波舟山港历经多年发展,正逐步推进港口码头、航运物流、基本建设和金融业务等四大板块建设,形成了港口主业突出、其他板块多元化经营的发展态势,不同板块、不同单位、不同业务之间势必带来不同的文化、制度、流程和标准,从而增加了数字资源整合建设推广难度。

四、宁波舟山港数字资源整合未来措施和建议

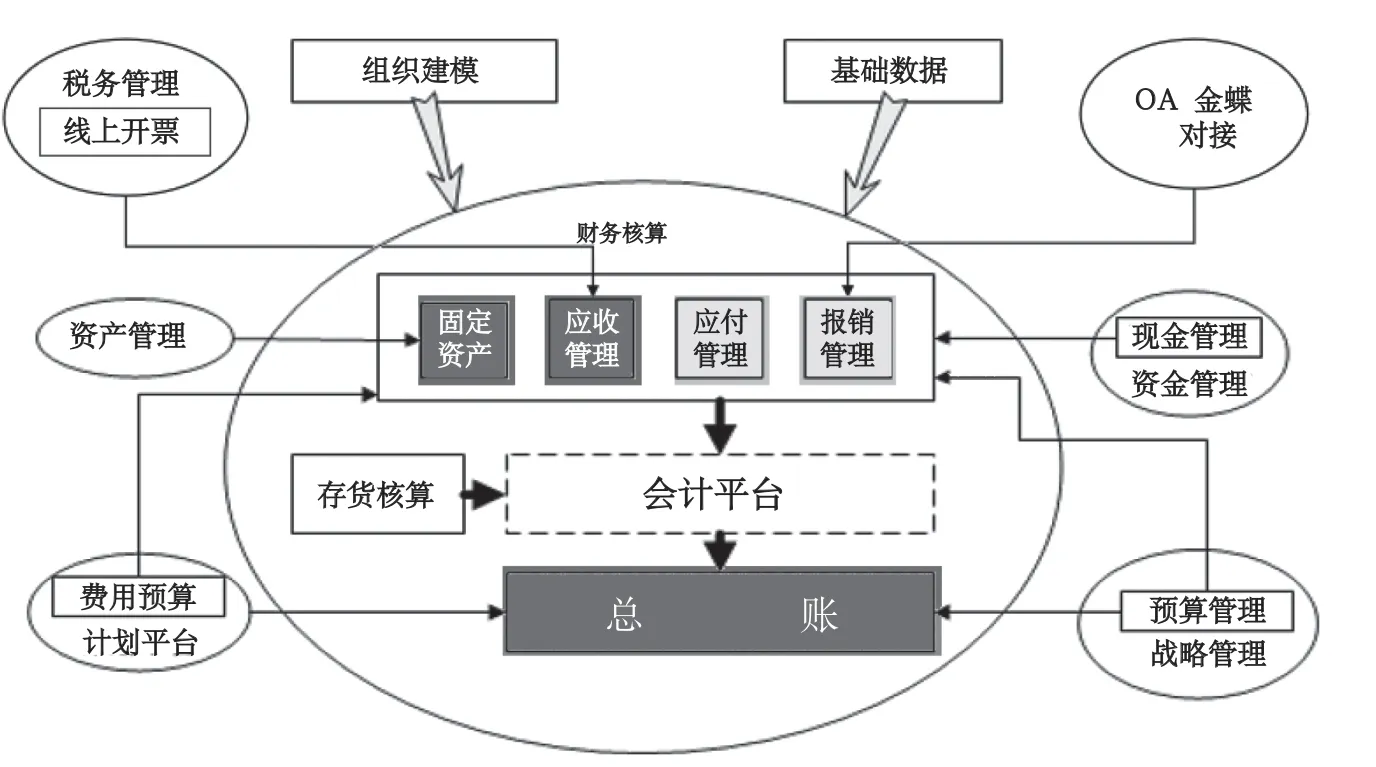

建设完善的数字资源整合体系,既能将数据管起来,又能将数据用起来,给数据使用者提供准确、及时、有效的信息。见图3。

图3

(一)加强财务转型。要“跳出财务看财务”,从核算型财务人员转型为管理型财务人员,鼓励财务人员走进业务,促进财务与业务的双向融合,形成良好的财务服务机制。要转变工作思路,注重与业务部门充分沟通,从业务角度思考财务工作,积极思考如何将会计语言转换为非财务人员也能够理解的“大白话”,为数字资源整合奠定人员基础和思想基础。

(二)建设数据标准。梳理财务管理所需字段,并在各职能部门系统建设过程中主动嵌入,为日后数字资源整合发展奠定基础。积极推动财务数据标准化,统一主数据标准体系,建立宁波舟山港“数字智治”标准化数据,并基于各类业务场景,明确业务流程标准、系统操作标准,形成标准流程文档,逐步搭建并完善标准规范体系。

(三)加强顶层设计。宁波舟山港要在现有信息系统基础上充分整合资源,积极消除信息孤岛,建设涵盖人、财、物的全方位管理与服务工作平台,与企业生产管理、资金管理、会计核算、预算管理、税务管理等业财系统的集成,实现信息的一体化传输、流程的标准化操作,任务的智能化处理和数据的场景化应用。

(四)搭建数据平台。合理利用并不断完善宁波舟山港已建成的CTOS、NTOS、EAM、EAS、人力资源、考勤、多元化用工系统、能源管控系统等多个系统,总结已有数字资源整合实践经验,搭建承载企业内部与外部、财务与非财务、结构化与非结构化的数据共享平台,打通内外部各方数据连接,打通汇聚多源数据,形成业务数据化、数据资产化、资产价值化的数据应用机制,满足多元业务场景的数据应用需求。

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08

快乐学习报·教师周刊(2022年10期)2022-04-21

建材发展导向(2021年9期)2021-07-16

建材发展导向(2021年9期)2021-07-16

内蒙古教育(2021年14期)2021-02-12

瞭望东方周刊(2020年11期)2020-06-21

中国外汇(2019年19期)2019-11-26

北方音乐(2019年13期)2019-08-21

非公有制企业党建(2019年6期)2019-07-13

中国外汇(2019年22期)2019-05-21