伊利集团股权激励机制分析

2022-05-30 11:14邵靖贤

商场现代化 2022年11期

关键词:股权激励

摘 要:上市公司越来越重视股权激励,通过股权激励机制来平衡经营者和管理层的关系,提升员工对企业的忠诚度,刺激企业继续向好发展。文章对伊利集团的四次股权激励进行分析,得出后三次股权激励计划的实施对企业经营发展有不同程度的激励作用,并对公司后续股权激励机制的制定提供几点建议。

关键词:伊利集团;股权激励;经营效应

一、引言

2006年9月,财政部印发《国有控股上市公司(境内)实施股权激励试行办法》,2016年5月,中国证券监督管理委员会发布了第126号令《上市公司股权激励管理办法》,国家对于上市公司的股权激励计划十分重视。

伊利集团作为中国规模最大、产品品类最全的乳制品企业,自1993年成立以来,经历了很多重大事件,但一直在行业内处于领先地位,连续八年蝉联亚洲乳业第一。自2006年以来,公司先后进行的四次股权激励也为伊利集团如今的辉煌起到关键性作用。伊利集团股权激励实施次数多,经验丰富。因此,本文以伊利集团作为研究对象,从不同方面将四次激励计划对集团发展的影响进行分析。

二、伊利集团股权激励机制现状

1.2006年股票期权

2006年11月,为进一步建立、健全公司的激励、约束机制,提高公司的可持续发展能力,伊利集团颁发股票期权激励计划(草案)。激励对象为公司总裁、总裁助理和核心业务骨干及公司认为应给予激励的其他人员。在此次激励计划中,伊利股份授予激励对象5000万份股票期权,占据当前伊利股份股票总额的9.681%。股票期权的行权价格为13.33元/股,有效期自股票期权授权日八年内,一年后可以开始行权。

2.2014年持股计划

2014年10月,为调动员工积极性、留住并吸引优秀人才、统一公司利益与员工利益、进一步完善公司治理体制,伊利集团颁发持股计划(草案)。公司制定持股计划分十期实施,自2014年度始至2023年度止,每年度实施一期,各期持股计划相互独立。参加持股计划的对象为公司中高层管理人员及公司和子公司业务技术骨干。首期参加持股计划的人员共有317人,总持有份额为143894588份,其中管理层人员为8人,所持有份额占首期持股计划总份额的30.76%。

3.2016股票期权和限制性股票激励计划

2016年10月为进一步完善公司治理结构,健全公司激励约束机,伊利集团颁布了股票期权和限制性股票激励计划(草案)。本次激励对象为核心技术(业务)人员和公司董事会认为需要激励的相关员工。公司拟向激励对象授予4500万份股票期权,行权价格为16.47元,激励对象共计294人。公司拟向激励对象授予1500万股限制性股票,授予价格为15.33元/股,激励对象共计293人。

4.2019限制性股票激励计划

2019年9月为强化对公司管理层的激励与约束力度,充分调动经营管理团队积极性,促进公司战略目标的实现,伊利集团颁布限制性股票激励计划(草案)。本次激励计划的激励对象包括董事、高级管理人员、核心技术(业务)骨干以及公司认为应当激励的员工,共计480人。公司拟向激励对象授予152428000股限制性股票,授予价格为15.46元/股。

三、经营效应分析

根据案例综述可知,伊利集团自2006年-2021年共进行了四次股权激励。我们将2006年-2021年拆分成两个时间段,分别为2006年-2009年和2013-2021年,以便于对企业经营效应的分析。

1.公司盈利能力分析

伊利集团2006年实施第一次股权激励之后,由于2007年-2008年的三聚氰胺事件对全国乳制品行业造成巨大冲击,致使乳制品市场需求大幅度下降,所以导致伊利集团的净利润由2006年的3.45亿持續下跌至2008年亏损17.37亿。虽然在2009年之后伊利集团营业收入和净利润都有大幅度的上升,但由于在这期间乳品行业逐渐回温,带来更多品牌加入乳业行列,市场竞争激烈,所以可以认为激励方案对于企业经营并没有起到很好的作用。

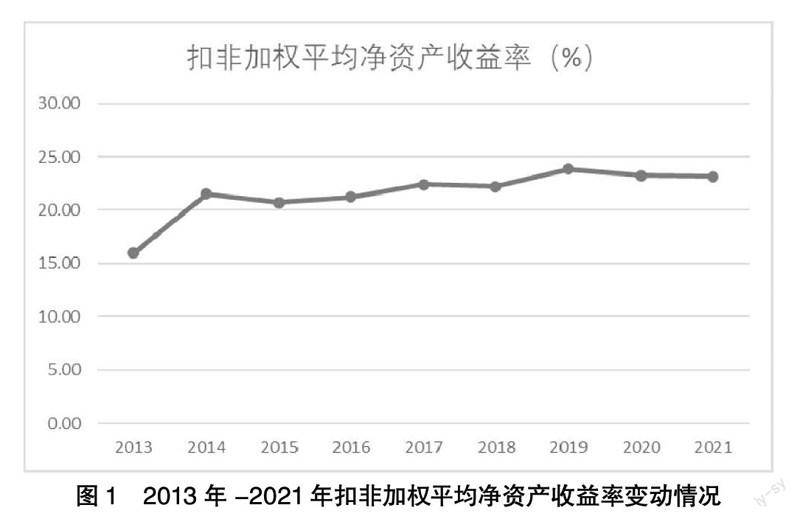

由表、图1可以看出2013年-2021年公司营业收入和净利润都在稳步提升,表明了伊利集团在此期间内,发展趋势较为稳定。其中,2014年-2016年、2019年-2021年,公司净利润都在大幅度地提升。2013年-2021年,扣非加权平均资产收益率虽然有小幅度的波动,但是整体上一直呈现稳中向好的局面。虽然自2020年伊始,全球开始暴发新冠肺炎疫情,但是伊利集团的盈利能力也没有出现大幅度的变动。由此可见,2014年、2016年、2019年的股权激励还是为企业的发展起到了关键性的作用。

2.公司发展能力分析

在图2中,我们可以看到伊利集团营业收入增长率始终大于0,表示企业的营业收入一直有所增长,企业市场前景向好。除了2016年和2020年,伊利集团营业收入增长率均大于10%,说明公司产品处于成长期,将继续保持较好的增长势头,尚未面临产品更新的风险,且企业盈利能力位于行业领先水平。

2006年伊利集团实施第一次股权激励后,营业收入增长率在2007年有短暂的上升期,但在2008年、2009年企业营业增长率有大幅度的下降。除了有“三聚氰胺”事件对乳品行业的影响外,本次激励计划行权条件较低也是重要影响因素,未对员工起到真正的激励作用。

在2013年-2021年期间,除了2016年和2020年外,其余年份企业营业收入增长率均未出现较大幅度下降。在2016年后,第三次股权激励计划实施后,2017年-2018年企业营业收入增长率有较为明显的上升。说明在2013年-2021年期间进行的三次股权激励均对企业营业收入和员工起到较好的激励效果。

2016年,企业营业收入增长率为0.75%。伊利集团于2016年4月处置优然牧业股权,2016年5月至12月不再合并优然牧业营业收入。

2020年,企业营业收入增长率为7.24%。2020年新冠疫情形势严峻,企业面临物流运输不通畅、存货堆积、终端铺货受阻等困难,收入增长率有所回落,但仍高于同期行业平均水平。

3.公司偿债能力分析

2006年-2009年、2013年-2021年伊利集团的偿债能力指数如上图所示。

在图3、图4中,我们不难看出,流动比率曲线和速度比率曲线的波动基本一致,说明公司存货的管理相对比较稳定,存货占流动负债的比率相对比较稳定。因为2006年公司第一次进行股权激励的效果直到2013年才得以体现,流动比率从2006年-2008年短期大幅度地波动到2009年-2013年逐渐下降,数值均浮动于0.5-1.0之间,企业短期偿债能力困难。说明第一次股权激励对公司短期偿债能力并没有正向的影响。

在2014年、2016年股权激励计划实施后,随着激励对象逐渐行权,吸收投资收到的现金增加,企业回笼资金,将流动比率稳定于1.0。2013年-2018年期间,流动比率始终浮动于1.0到1.4之间,速度比率始终浮动于0.8-1.1之间,说明公司的短期偿债能力尚好,且资产负债率浮动于0.45上下,较2006年-2008年也有所降低,企业的长期偿债能力有所增强。说明第二次、第三次股权激励对企业的短期偿债能力和长期偿债能力均有积极作用。

2019年伊利集团进行的大规模的并购,导致其流动负债增加,从而致使2019年-2020年企业流动比率和速动比率迅速下降,资产负债率大幅上升。但在2021年,流动比率和速度比率均有所上升,资产负债率有所下降。因此无法确定第四次股权激励是否对企业偿债能力有负作用。

4.公司运营能力分析

2006年-2020年伊利集团运营能力指标如图5所示。

2006年-2014年企业资产周转率出现明显下降趋势,但2014年后,公司实施第二、三次股权激励计划之后,资产周转率并没有出现较大幅度的变动。这表明,2006年公司实行的第一次股权激励计划并没有对企业的运营能力有较好的提升作用。2014年后,企业资产周转率一直处于逐渐上升的状态,说明第二、三次股权激励计划对公司运营能力有积极作用。但2019年第四次股权激励计划推进后,资产周转率出现下降趋势。但受新冠疫情影响,整个乳品行业资产周转率均呈现下降趋势,所以无法确定第四次股权激励计划是否对企业运营能力有消极作用。

从2006年后,企业存货周转率持续下滑,在2009年一度下降到8.13次。但2008年“三聚氰胺”事件,从而导致客户对国内乳制品信任度低,购买力大幅下降,2009年后,国内乳品行业逐渐回暖,存货周转率逐渐升高。说明存货周转率的下降与2006年进行的股权激励计划没有太大关系。2014年-2018年,资产周转率持续升高,并趋于稳定,特别是2016年-2017年,企业存货周转率由8.25次上升至10.80次,可以表明2016年第三次股权激励计划,对企业运营能力起到较好的正向作用。2019年后,虽然伊利集团推动第四次股权激励计划,但新冠疫情形势严峻,线下购买、物流运输等均遇到困难。客户购买力下降,存货量上升,产品流动性降低,企业存货周转率下降。

自2006年起,到2013年止,企业应收账款周转率持续上升至151.83次。但从企业年报分析来看,导致企业应收账款周转率持续增加的主要原因是企业持续上升的销售收入,与第一次股权激励计划并无密切关系。从2014年后,应收账款周转率一直下降,但其营业收入和净利润持续上升,说明第二、三、四次股权激励计划对企业应收账款周转率没有起到积极作用。

四、建议

根据以上对于伊利集团自2006年至2021年的四次股权激励分析,本文提出以下几点建议:

1.将股权激励更多地应用于技术创新人才

乳品行业的行业壁垒较低,行业进入门槛较低,同种类商品替代品较多,客户选择范围广。伊利集团应加强对核心产品进行更深入的研发,或对新产品进行开发。在科技飞速发展的当今社会,创新是提升品牌竞争力的重要因素。因此创新类人才是企业不可多得的财富,应针对于此类人才进行股权激励,以此来留住人才。

2.制定合理的行权条件,完善激励计划考核机制

2006年的股权激励有一部分原因是行权条件较低,从而未对企业员工取得积极的激勵作用。应当设定贴合公司长期发展目标的行权条件,确定合理的行权价格。同时,在设计股权激励考核指标时,不应单单只以财会方面数据进行衡量。应针对公司未来发展趋势多增加考核项目,或“因材施教”针对不同部门的人员制定不同的考核项目,为公司未来全面发展奠定坚实的基础,避免单一的财会指标为股权激励带来负面作用,从而影响公司盈利。

3.选择恰当的激励对象

伊利集团在2006年的激励计划中,主要激励对象是企业高层管理者,但由于种种原因,其激励效果是四次激励计划中最不好的。而在后面激励计划的激励对象中,高层管理人员占比大大下降。公司的决策在管理层,而公司最终的运行在普通员工。因此,多角度,多部门,多职位选择激励对象,让员工得到公司对其的认可,可以更好地为企业留住更为全面的人才,并达到激励员工,促进企业盈利的效果。

五、结论

本文从财务的角度对伊利集团2006年以来的四次股权激励对企业经营发展的影响进行分析。具体分别从公司盈利能力、公司发展能力、公司偿债能力、公司运营能力四个方面研究每次股权激励对伊利集团经营发展起到的影响。最终得出,由于2006年实行的股权激励计划具有时间跨度较大,激励对象局限性等负面因素,导致其激励效果不佳。2014年的激励计划初见成效,而2016年与2019年的激励计划吸收前两次股权激励计划的不足与经验,已经相对成熟,为集团经营发展起到正向激励作用。

参考文献:

[1]孙金钜.股权激励对上市公司的行为引导——以伊利股份为例[J].财会月刊,2020:55-60.

[2]程仲鸣,王海兵,陈芳.管理层寻租还是股东权益最大化——基于伊利股份股权激励的案例分析[J].重庆理工大学学报(社会科学),2010,24(7):38-44.

[3]陈湘州,谷静珍.关于伊利股份股权激励方案的分析研究[J].中国乡镇企业会计,2021(10):21-23.

[4]李林潞,宋志琼.股权激励案例分析——基于伊利股份公司[J].纳税,2018(11):151-152.

[5]侯乐,王海东.股权激励对伊利股份财务绩效的影响[J].中国管理信息化,2022,25(4):4-6.

作者简介:邵靖贤(2001.03- ),女,汉族,籍贯:北京市顺义区,重庆理工大学,本科在读,研究方向:工商管理

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

商情(2016年43期)2016-12-26

现代经济信息(2016年27期)2016-12-16

新闻前哨(2016年11期)2016-12-07

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年33期)2016-11-24

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19