基础设施资本与经济增长

——“倒U 型”理论的经济逻辑与中国经验证据

2022-06-01 08:45徐宝亮邓宏图

南开经济研究 2022年3期

徐宝亮 刘 震 邓宏图

一、引 言

自1978 年改革开放以来,中国经济实现了实际GDP 年均9.19%和人均实际GDP年均8.19%的高速增长。相应地,中国的基础设施亦获得了蓬勃发展。例如,铁路营运里程与公路里程分别由1978 年的5.17 万千米和89.02 万千米,增加至2018 年的13.17 万千米和484.65 万千米;发电装机容量由1978 年的5712 万千瓦增至2018 年的189967 万千瓦;而移动交换机容量与光缆线路长度则分别由1990 年的5.1 万户和2000 年的1212358 千米提高到2018 年的259453.1 万户和43167888 千米。因此,在实践层面,中国的经济增长与基础设施的发展是相伴随的。在理论层面,自Aschauer(1989)、Barro(1990)、Barro 和Sala-I-Martin(1992)等人的开创性研究以来,公共支出与经济增长的关系成为学界普遍关注的课题。由于基础设施是公共支出的重中之重,诸多学者也在解构和检验基础设施与经济增长之间的内在关联性上做了大量尝试,并且因为研究视角的差异而形成多种不同甚至完全相反的结论。由此可见,基础设施对经济增长的影响并非如同表面显示的那么简单。

基础设施不仅是一国或地区经济发展的必要前提(基础设施与制造业发展关系研究课题组,2002),而且从本质上讲,亦是一种要素禀赋。新结构经济学主张发展中国家或地区应从自身要素禀赋结构出发,发展其具有比较优势的产业。然而,事实上,一国或地区生产的产品是否具有比较优势,即相对生产效率,并不仅仅是由占主导地位的要素的禀赋所决定的。这是因为,劳动、资本、自然资源等要素禀赋的丰裕度只是影响产品生产效率的因素之一,基础设施的便利性、技术的先进性、制度的有效性、消费者的需求结构等均可对产品的生产成本和生产效率产生直接或间接的影响。考察新中国成立后发展战略的制定、推行与变迁以及经济增长的历史事实,可为基础设施与经济增长的正向相关性提供现实逻辑证明。作为积贫积弱的农业国,基于巩固国家政权与发展经济的双重需要,中国内生出重工业优先发展战略,而重工业优先发展战略使具有外溢性的基础设施和基础工业空前发展。作为工业化的“先行官”,基础设施和基础工业有效地纾解因交通、通信、电力、供水等基础设施缺乏而形成的投入要素成本高企、规模经济与范围经济不足、产品交易市场狭小等困难,为改革开放后比较优势战略的制定和经济的高速增长创造了不可或缺的“门槛条件”(张培刚,2002;邓宏图等,2018)。

由此可见,决定一国或地区产业发展选择的是综合要素禀赋,而非单一主导的要素禀赋。因此,将基础设施作为产品生产的投入要素具有现实逻辑上的合理性。不过,尽管表现为资本形式的基础设施是产品生产不可或缺的投入要素,但由于生产资本的制约,其在经济发展过程中的积累并非没有限制。这是因为,产品的生产既需要基础设施资本,同时也需要作为生产资料的生产资本,在社会总资本存量既定时,基础设施资本与生产资本之间因其此消彼长的关系必然存在最优的分配比重。当基础设施资本积累不足时,相对于社会中的生产资本存量,其使用的拥挤性将成为生产要素和产品自由流动和交易的障碍,并限制企业乃至整个社会生产规模的扩大。因此,基础设施的拥挤性会直接折减基础设施资本在生产中的有效性,使社会总产出因基础设施资本积累不足而产生效率损失。当基础设施资本在社会总资本中所占比重超过最优的资本分配比重时,基础设施资本的过量积累将挤出直接用于产品生产的生产资本,从而降低社会总产出。

Barro(1990)与Barro & Sala-I-Martin(1992)在其构建的理论模型中分别考虑了作为流量的公共服务和公共设施的拥挤状态。然而,基础设施拥挤性并非直接作用于社会总产出,而是通过存量基础设施产生影响,且在不同的拥挤状态,作为生产要素的基础设施对社会总产出的作用是有差异的。在基础设施使用较为拥挤时,拥挤程度的降低将使基础设施更好地发挥作用,而在基础设施使用不甚拥挤时,拥挤程度的进一步降低并不能大幅度地提升基础设施的有效性。鉴于此,本文在阐释基础设施影响经济增长的理论逻辑的基础上,借鉴并拓展Barro(1990)与Barro & Sala-I-Martin(1992)的研究来构建包含基础设施资本及其拥挤性的动态一般均衡模型,并进一步使用中国1993—2017 年的省级面板数据估计静态面板模型,为基础设施与经济增长之间的内在关联性提供经验支持。

本文余下部分的结构安排如下:第二部分回顾基础设施与经济增长关联性研究的主要文献;第三部分建立包含基础设施资本及其拥挤性的动态一般均衡模型;第四部分为实证模型的设定、变量的说明及数据的来源;第五部分报告实证结果;第六部分是结论。

二、文献综述

作为研究政府公共资本与经济增长的经典文献,Aschauer(1989)通过实证证实了公共基础设施对经济增长的促进作用,而Barro(1990)、Barro 和Sala-I-Martin(1992)则将公共服务和公共设施拥挤性分别纳入生产函数,构建了公共支出影响经济增长的基础性分析框架,同时考察了最优税收政策的选择。Aschauer(1989)、Barro(1990)、Barro和Sala-I-Martin(1992)等的研究开创了公共资本与经济增长研究的先河,为后来该领域研究的广泛拓展奠定了基础。由现有文献可见,当前有关基础设施与经济增长关联性的研究多从国家和区域两个层面展开,且观点各异。基础设施对经济增长的影响或因国别、或因时期有所不同,而且这种差异不仅表现在程度上,更主要体现在二者间截然不同的相关关系上。

从国家层面来看,一系列丰富的研究以具体化的基础设施,如电信基础设施、州际高速公路、铁路等为视角,证实了基础设施对经济增长的影响(Röller 和Waverman,2001;Allen 和 Arkolakis,2014;Donaldson,2018)。更为一般地,Esfahani 和Ramı´rez(2003)、Calderón 和Servén(2004)则将基础设施作为一个整体,使用基础设施部门投资和基础设施资产存量作为衡量指标,为基础设施与经济增长的正相关关系提供了证据。不过,不同于上述观点,也有学者提出不同甚至相反的主张。有些学者认为全国性基础设施网络投资及基础设施短期投资对经济增长的影响十分有限(Herranz-Loncán,2007;Ramey,2020)。Holtz-Eakin 和Schwartz(1995)则直接否定了增加基础设施支出可大幅提高生产率的观点。更进一步地,Ansar 等(2016)研究发现,由于成本、时间和效益参数的不确定性,代表性基础设施投资无法提供正的风险调整回报,因而有损于经济繁荣。

由此可见,基础设施对经济增长在国家层面的影响并非一致,甚至是相反的。正如之前所言,除国家层面外,区域层面亦是学者研究基础设施影响经济增长的重点。从现有的研究来看,当前学者关注的焦点集中在基础设施对不同区域间经济绩效的差异上,但并未形成一致的结论。不过,更多的学者认为,交通基础设施的改善使得要素向核心区域集中,从而增加核心区域的产出和福利效应,相应地,其周边区域的产出趋于下降(Michaels,2008;Faber,2014;Allen 和Arkolakis,2019;Baum-Snow 等,2020)。可见,交通基础设施加剧了区域间发展的不平衡。Bird 和Straub(2014)的研究结论并未完全否定上述观点,但亦有所不同。他们认为,交通基础设施的改善在促进经济活动和人口在主要中心地区集中的同时,刺激了欠发达地区次要经济中心的出现,显著减少了空间不平等。与Bird 和Straub(2014)的结论相类似,Démurger(2001)认为落后地区可通过基础设施建设提高经济增长绩效,缩小与发达地区的差距。Alder(2016)则将中国的公路建设战略反事实地应用于印度,并在此基础上提供了第三种观点,认为基础设施对区域发展差距的影响是收敛还是发散,是由基础设施的发展战略决定的。

中国基础设施的蓬勃发展与经济的高速增长在时间上是相伴随的,因而基础设施与经济增长关系必然成为中国学者关注的焦点。一些学者的研究表明,交通、电网及通讯等基础设施对经济增长、收入分配改善具有促进作用(张学良,2012;何晓萍,2014;刘晓光等,2015;郭广珍等,2019)。另外,廖茂林等(2018)检验了不同增长阶段中基础设施对经济增长的影响,认为基础设施投资总体上与中国经济增长的关系呈现明显的“倒U 型”特征。娄洪(2004)则进一步细化了基础设施的性质,发现相对于拥挤性质的基础设施,纯公共性质的基础设施能产生恒定的内生增长,不过拥挤性质的基础设施减缓增长率的递减。其他学者,如刘秉镰等(2010)和贾俊雪(2017)研究了交通基础设施水平、公共基础设施投资与全要素生产率的关系,其结论为交通基础设施水平与全要素生产率增长之间呈正相关关系,而公共基础设施投资则对全要素生产率具有“倒U 型”影响。

综上所述,当前学界对基础设施与经济增长的关系无论是在国家层面还是在区域层面均未形成一致性的结论,且既有研究侧重于考察单一基础设施,如交通(高速公路、铁路等)、通讯、电网等的投资或资本存量,而鲜有文献将基础设施作为一个整体来测算其资本存量。此外,不同于Barro(1990)与Barro 和Sala-I-Martin(1992)等的研究,本文同时考虑基础设施资本及其拥挤性,并将基础设施拥挤程度对社会总产出的影响视为间接的,即通过折减基础设施资本的有效性而作用于社会总产出。为使基础设施拥挤程度的影响具有现实性,文中假定拥挤程度的降低可使基础设施资本发挥更大的产出作用,且其影响基础设施资本存量的边际效应是递减的。基于此,结合基础设施作用于经济增长的内在逻辑,本文将基础设施资本及其拥挤性作为基本投入要素纳入生产函数,进而在动态一般均衡的基本框架内研究基础设施与经济增长之间的关系,而且本文在估算基础设施资本存量的基础上使用中国1993—2017 年的省级面板数据进行实证检验,为理论模型所推导的结论提供经验支持。另外,在正式构建本文的理论模型(尤其是实证检验)之前,有必要界定基础设施的范畴。世界银行(1994)在其发布的《1994 年发展报告:为发展提供基础设施》中,将基础设施划分为经济基础设施与社会基础设施,其中经济基础设施是指永久性工程构筑、设备、设施和它们所提供的为居民所用和用于经济生产的服务,具体包括公共设施、公共工程与其他交通部门等,而社会基础设施则是指教育和医疗保健。基于基础设施在经济增长中所表现出的性质,本文的基础设施将主要对应于世界银行(1994)所定义的经济基础设施。

三、理论模型

文中将以连续时间的无限期界模型考察全社会成员的总效用。假设代表性社会成员在t 期的效用函数是 u [ c ( t )],其具体形式为 u [ c ( t ) ] = [ c (t )−1] (1 −),则全社会成员在无限期界中贴现到0 期的总效用函数为:

式(1)中,c ( t )代表人均消费,是主观贴现率,是相对风险避系数,为与c 无关的常数,而其倒数1/则是消费的跨期替代弹性。令 L ( t )表示全社会的人口规模,且以外生增长率n 增长,即 L˙ (t )/ L ( t )=n ,因而− n为有效贴现率(暗含假设 L (0) = 1)。

本文将借鉴Barro(1990)与Barro 和Sala-I-Martin(1992)的研究建立广义的生产函数。事实上,无论是对单个企业,还是整个社会生产而言,诸如水、电、交通、通讯等基础设施资本的投入必不可少,因而基础设施资本作为生产要素纳入生产函数亦在情理之中。不过,不同于Barro(1990)与Barro 和Sala-I-Martin(1992)的研究,本文在生产函数中使用的是基础设施资本存量,而且将基础设施资本及其拥挤性同时考虑在内,具体形式为:

其中,Y ( t )是社会总产出;K (t )为社会总资本存量,是生产资本存量 K( t )和基础设施资本存量 Kt )之和,即 K ( t ) = Kt ) + K( t);L ( t )表示社会总劳动。另外,参数、和的取值范围均是(0,1),且+<1。式(2)中,K(t ) K (t )是基础设施资本存量占社会总资本存量的比重,表示基础设施拥挤程度,当 K( t ) K ( t )较小时,基础设施的拥挤程度较高,相反随着 K( t ) K ( t )的提高,使用基础设施的拥挤状态将不断缓解。基础设施资本存量及其拥挤程度之所以以式(2)的形式加入生产函数,原因在于基础设施资本本身是社会生产的投入要素,而代表基础设施拥挤程度的 K( t ) K ( t )通过基础设施资本存量 K( t )作用于社会总产出。具体而言,当 K(t ) K (t )较小时,基础设施资本因积累不足而使其作为生产要素的作用因拥挤产生较大的折减,而当K( t ) K ( t )较大时,基础设施的拥挤程度较低,此时基础设施资本存量可更有效地发挥作用,故而其折减较小。因此,文中将( K(t ) K (t ))K( t )定义为有效基础设施资本存量。有效基础设施资本的产出弹性0<< 1,意味着其与生产资本和劳动要素并无差异,有效基础设施资本存量的边际产出是递减的。进一步,令( K( t ) K ( t))表示基础设施资本存量有效比重,其中参数是基础设施资本存量有效比重关于基础设施资本存量占比的弹性,其取值是(0,1),意味着基础设施资本存量有效比重是基础设施资本存量占比 K( t ) K ( t )的增函数,即随着 K(t ) K (t )的提高,基础设施资本存量有效比重的边际增量呈递减趋势,这是因为在 K( t ) K ( t )较小时,较高基础设施拥挤程度对基础设施资本作用的发挥形成更大限制,此时基础设施拥挤程度的降低可使更多的有效基础设施资本发挥作用,相反在 K( t ) K ( t )较大时,基础设施拥挤程度较低或不甚拥挤,继续提高 K( t ) K ( t )对于有效基础设施资本存量的增加是非常有限的。

假设基础设施资本与生产资本有着相同的折旧率,由此社会总资本存量的增量方程为:

将上式两端同除以 L ( t) ,则有:

基于约束条件式(4)和人均产出的表达式(5),构建现值汉密尔顿函数为:

为了简便起见,在接下来的模型推导中将省略括号中的t。在式(6)中,c 是控制变量,而相应地,k 是状态变量;为汉密尔顿乘子。求解汉密尔顿方程的最优化条件为:

由式(7)可有:

将式(11)代入式(10),整理后,得:

令=( 0),则由式(11),可推出汉密尔顿乘子的表达式为:

将式(13)代入横截性条件式(9),整理后,得:

当经济处于稳态时,则必然有 c˙ /c=0与k˙ /k =0。令稳态时的人均消费量和人均资本存量分别为c、k,由 c˙ /c=0,有:

为确保稳态时的横截性条件成立,结合式(15),故而有+ n>+,即< n。

进一步由式(15)可推出稳态时人均资本存量k的表达式:

对式(16)取的导数,经整理,得:

结合稳态人均资本存量k的表达式,即式(16),有:

由式(18)可见,等式中分母项为正数,且稳态时人均资本存量k> 0,因而∂k∂的符号将取决于(1 +) (1 −−的符号。由此,可推出文中的命题1。

命题1:当<(1 +) [(1 +) +]时,稳态人均资本存量k是基础设施资本存量占比的增函数;相反,当>(1 +) [(1 +) +]时,稳态人均资本存量k是基础设施资本存量占比的减函数。

命题1 表明,稳态时,不同基础设施资本存量占比有着不同的资本积累效应。基础设施资本存量占比低于特定值(1 +) [(1 +) +]时,提高基础设施资本存量占比以缓解拥挤,将促进全社会资本的积累。然而,若基础设施资本存量占比高于特定值(1 +) [(1 +) +]时,此时持续提高础设施资本存量占比对全社会的资本积累效应是负的。

在确定稳态人均资本存量k与基础设施资本存量占比的关系基础上,下面将考察基础设施资本存量占比对稳态人均产出y 的影响。为此,将式(5)取基础设施资本存量占比的导数,得:

代入式(18),整理后,得:

由式(20)可知,∂ y∂的符号将唯一地由(1 +) (1 −)−的正负决定。

通过上述分析,可推出命题2。

命题2:在经济处于稳态时,若<(1 +) [(1 +) +],则人均产出y随着基础设施资本存量占比的上升而提高;相反,若>(1 +) [(1 +) +],则人均产出y随着基础设施资本存量占比的上升而降低。

命题2 与本文阐述的逻辑是相符的。在基础设施资本存量占比较小且小于特定值(1 +) [(1 +) +]时,较高的基础设施拥挤程度必然大幅折减基础设施资本的使用效率,因此随着基础设施资本存量占比提高,基础设施拥挤程度的降低将通过提高有效基础设施资本存量来增加社会总产出。不过,在基础设施资本存量占比较大且超过特定值(1 +) [(1 +) +]时,此时提高对基础设施资本存量有效比重的提升作用较小,加之有效基础设施资本存量的边际报酬处于递减趋势,因此在社会总资本既定时,基础设施资本存量占比的提高将挤出生产资本,从而降低社会总产出水平。

此外,结合命题1 和命题2 可见,稳态人均资本和人均产出所对应的最优基础设施资本存量占比是相同的,其决定因素作为本文的一个重要推论,可表述为以下内容。

推论:最优的基础设施资本存量占比将由生产资本的产出弹性、有效基础设施资本的产出弹性和基础设施资本存量占比的有效比重弹性共同决定。

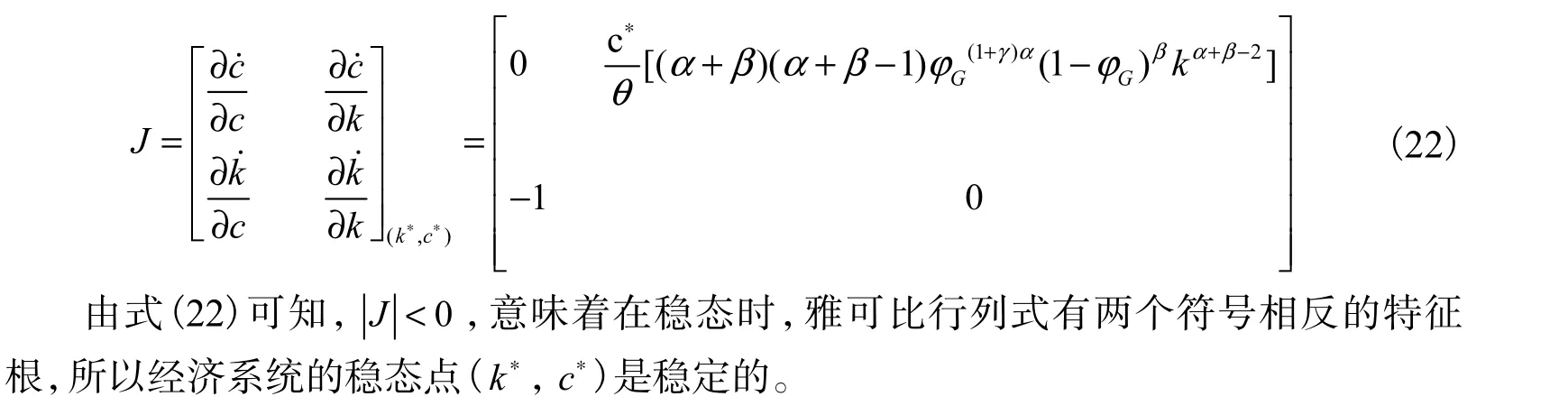

由式(15)、式(17)可知,稳态均衡是存在的,进而有必要讨论均衡点的稳定性。由式(12),得:

在式(4)、式(5)与式(21)基础上构建雅可比矩阵,再在稳态点(k,c)处取值:

四、实证模型与数据

由命题2 可知,在动态一般均衡的框架下,稳态人均产出与基础设施资本存量占比之间表现为“倒U 型”关系,意味着在经济系统处于稳态时,若基础设施资本存量占比在最优值的左侧,这时随着基础设施资本存量占比的持续提高,人均产出水平呈上升趋势,而当基础设施资本存量占比高于最优值时,人均产出水平则随着基础设施资本存量占比的提高而下降。可见,理论模型推导的命题2 与基础设施影响经济增长的逻辑判断是契合的。为进一步验证命题2 的可信性与准确性,本文使用中国1993—2017 年31 省、直辖市、自治区(以后统称为省)的面板数据加以实证检验。

(一)计量模型

为检验基础设施资本存量占比对人均产出的影响,本文构建了含有基础设施资本存量占比二次项的计量模型。该模型由式(23)给出。

式(23)中,、、分别是相关变量的系数;i 表示个体(省份),t 表示时间(年份);是随机误差项;u 、分别表示不随时间而变的个体特征和不随个体而变的时间特征;被解释变量y 代表人均产出;核心解释变量ics 表示基础设施资本存量占比,而sqics 则是基础设施资本存量占比二次项;X 是控制变量向量,其选取既依据于既有的经济增长理论,亦依据于中国经济发展的特征化事实。

(二)变量说明

人均产出( y )。对应于理论模型推出的结论,本文选择人均产出作为被解释变量。以名义GDP 表示的社会总产出含有价格因素,为此本文先使用GDP 平减指数,将名义GDP 折算为1990 年为基期的实际GDP,而后以其除以相应省份和年份的人口数,从而得到各省历年的不变价格人均产出。

基础设施资本存量占比(ics)。基础设施资本存量占比即基础设施资本存量与总资本存量的比重,因此在计算基础设施资本存量占比之前,有必要估算基础设施资本存量和总资本存量两个变量。本文将使用永续盘存法估算各省历年的基础设施资本存量和总资本存量,其公式为:

式中,K、K分别表示t 期与 t −1 期资本存量,是资本折旧率,I是t 期新增资本量。因此,由式(24)可知,基础设施资本存量与总资本存量的估算是以各期新增资本量、基期资本存量、资本价格指数,以及资本折旧率已知为前提的。不过,在进一步解释说明之前,有必要规定基础设施所包含的具体行业。为此,基于文中对基础设施范畴的界定,本文将借鉴金戈(2012)对基础设施具体行业的选择,即在2003 年之前,基础设施主要包括“电力、煤气及水的生产和供应业”“地质勘查业、水利管理业”和“交通运输、仓储和邮电通信业”三个行业,而在2003 年之后(包括2003 年)由于统计口径的变化,基础设施将由“电力、燃气及水的生产和供应业”“交通运输、仓储和邮政业”“信息传输、计算机服务和软件业”和“水利、环境和公共设施管理业”四个行业构成。

鉴于基础设施中基本建设投资额和更新改造投资额数据的可得性,本文将新增资本量的起始时间设定为1980 年,因而g 即为1980—1993 年不变价格固定资产投资额的几何平均增长率。

式(25)估算的是全国的基期(即1993 年)总资本存量和基础设施资本存量。为计算各省在1993 年的总资本存量和基础设施资本存量,我们使用1993—1997 年5 年间不变价格的各省固定资产投资额之和在全国固定资产投资额之和中的占比以及各省基础设施资产投资额之和在全国基础设施固定资产投资额之和中的占比作为权重,分别乘以1993 年全国总资本存量和基础设施资本存量确定。由于官方公布的固定资产投资价格指数的统计始于1990 年,因此我们以各省历年的固定资产投资价格指数作为资本价格指数,从而将名义固定资产投资额换算为以1993 年为基期的不变价格固定资产投资额。对于基期资本存量估算中所使用的资本价格指数,本文将借鉴张军等(2004)、金戈(2012)的处理方式,即以名义全国固定资本形成总额和以不变价格衡量的固定资本形成指数,推算1980—1993 年的全国固定资产投资价格指数。因资本类型的差异,总资本存量折旧率和基础设施资本存量的折旧率有所不同。在假设各省总资本存量折旧率和基础设施资本存量折旧率分别一致的前提下,本文在总资本存量层面使用张军等(2004)测算的折旧率,即9.6%,而在基础设施资本存量层面,本文使用金戈(2012)测算的折旧率,即9.2%。

本文中的控制变量主要包括资本(K )、劳动(L)、人力资本(HC )、技术创新(TI)、二元经济结构(DES)、对外贸易依存度(FT )等。其中,资本即以永续盘存法估算的各省历年总资本存量,文中使用其对数形式(LK );劳动是以从业人员数衡量,本文取其对数(LL)以估计模型;人力资本以平均受教育年限表示,借鉴毛其淋和盛斌(2011)的处理方式,分别将小学、初中、高中、大专以上的受教育年限赋值为6 年、9年、12 年和16 年,则 HC = 6h+ 9 h+ 12 h+ 16h,式中 h(i =1、2、3、4)分别表示6 岁及以上人口中小学、初中、高中、大专以上学历的受教育人数的比重;技术创新由国内专利申请授权数测度,亦取其对数(LTI );二元经济结构(DES)的衡量指标是二元对比系数,其计算方法是第一产业比较劳动生产率与第二、三产业比较劳动生产率的比率(陈宗胜和宗振利,2014;钞小静和沈坤荣,2014),整理后的公式为DES=(YL) (YL),式中 Y、Y是第一产业与第二、三产业的产值,L、L是第一产业与第二、三产业的从业人员数;对外贸易依存度(FT )则参考许连和等(2006)的研究,使用进出口贸易总额与GDP 的比值测度。

(三)数据来源与统计描述

基于数据可得性的考虑,本文将选择31 省1993—2017 年的面板数据对人均产出与基础设施资本存量占比之间的关系进行实证检验。其原始数据主要来源于中国经济社会大数据研究平台、《中国统计年鉴》《中国人口统计年鉴》《中国人口和就业统计年鉴》《中国科技统计年鉴》《中国国内生产总值核算历史资料(1952—2004)》《中国固定资产投资统计年鉴(1950—1995)》以及重庆、浙江、江西、青海等地历年的统计年鉴。

由于个别指标的原始数据在官方统计数据中有所缺失,因此我们对相应的缺失值进行技术处理。广东固定资产投资价格指数缺失的数据直接使用全国的相应数据代替;由于西藏的固定资产投资价格指数与全国或其他省份的数据值相比,不仅异常,而且缺失数据较多,因此文中直接以全国层面的数据代替。《中国人口统计年鉴(1995)》对省、自治区、直辖市各种文化程度人口数的统计是以“15 岁及以上”为统计口径,与其他年份统计口径“6 岁及以上”不一致。对此,我们以1993 年和1995 年的算术平均值作为1994 年平均受教育年限的估算值。此外,重庆于1997 年成为直辖市,故1993—1996 年平均受教育年限的计算缺乏相应的原始数据,因此本文以四川相应年份的数据进行补充。

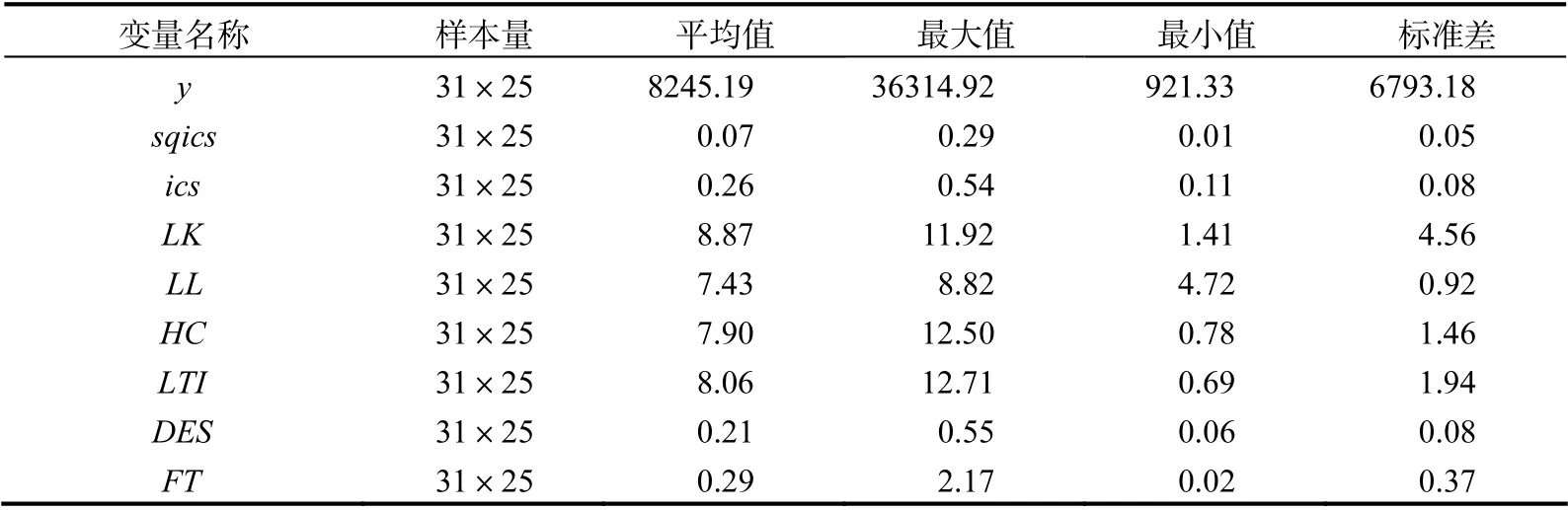

本文变量的描述性统计见表1。

表1 变量描述性统计

五、实证结果

(一)基本回归结果

本文使用静态面板模型检验人均产出与基础设施资本存量占比之间的关系。在回归估计之前,需要先进行Hausman 检验,以便在固定效应模型和随机效应模型中选择最合意的模型加以估计。

在表2 中,由Hausman 检验的P 值可知,对模型1~模型7 的估计,固定效应模型是最有效率的。相对于模型1 仅控制年份固定效应和省份固定效应而言,模型2~模型7 则在模型1 的基础上依次加入资本、劳动、人力资本、技术创新、二元经济结构和对外贸易依存度控制变量。模型1~模型7 的估计结果显示,基础设施资本存量占比二次项与基础设施资本存量占比的系数估计值均在1%的显著水平上显著,而且基础设施资本存量占比二次项的系数符号为负,基础设施资本存量占比的符号为正。这有两层含义:其一,存在使人均产出最大化的最优基础设施资本存量占比,在表2 的模型7 中,这一数值为0.330;其二,在基础设施资本存量占比小于最优值0.330 时,人均产出水平随着基础设施资本存量占比的提高而上升,而当基础设施资本存量占比大于最优值0.330 时,若提高基础设施资本存量占比,则人均产出水平下降,即基础设施资本存量占比与人均产出之间表现为“倒U 型”关系。

表2 人均产出与基础设施资本存量占比:基本回归结果

就控制变量而言,由表2 中模型7 的基本回归结果可知,在所有的控制变量中,除对外贸易依存度之外,其他所有变量的估计系数均在1%或5%的显著水平上显著。不过,从控制变量估计系数的符号来看,对数资本存量与二元经济结构的符号为负值,意味着随着生产中资本要素的积累及二元经济结构的改善,人均产出水平将逐渐下降。对数资本存量与人均产出的负向相关关系的原因或许是多方面的,此处提出以下两个可能的解释。一是资本在区域、产业或行业等的分配上存在扭曲,二是中国的资本已处于严重的过剩状态。此外,我们对二元经济结构的改善反而降低人均产出水平的解释是,中国在改革开放后所推行的家庭联产承包责任制使得土地极度分散化,抑制了土地经营规模经济的形成及劳动生产率的提高,相反,非农业部门快速的技术进步则推动其劳动生产率迅速提升,由此二元对比系数的降低反而对应于人均产出水平的提高。对于对数劳动、人力资本与对数技术创新而言,其系数估计值的符号为正,与既有的理论结论一致,因而不做进一步的分析和赘述。

(二)稳健性检验

为确保基准回归结果的稳健性,本文将依次通过滞后变量替换法、工具变量法、分区域样本划分法及更换估计方法等对人均产出与基础设施资本存量占比之间“倒U型”关系做进一步的检验。

1. 滞后变量替换法

鉴于人均产出与基础设施资本存量占比之间可能存在双向的因果关系,本文分别使用滞后一期和滞后二期的基础设施资本存量占比二次项和基础设施资本存量占比作为当期基础设施资本存量占比二次项和基础设施资本存量占比的代理变量。之所以这样处理,是考虑到滞后期的基础设施资本存量占比与其当期值之间存在相关性,而当期的人均产出难以对过去已经发生的基础设施资本存量占比产生影响。在表3 中,模型1和模型2 是一阶滞后基础设施资本存量占比作为核心变量的估计结果,相应地,模型3和模型4 则是二阶滞后基础设施资本存量占比作为核心变量的估计结果。从表3 的回归结果来看,无论是滞后一期,还是滞后二期的基础设施资本存量占比二次项与基础设施资本存量占比的系数估计值在相应的模型中均在1%的显著水平上显著,而且其系数的符号与表2 中基本回归模型的结果相一致。由模型2 和模型4 计算的最优基础设施资本存量占比分别为0.343 与0.364,与基本回归结果计算的相应值相差不大。

表3 人均产出与基础设施资本存量占比:滞后变量替换

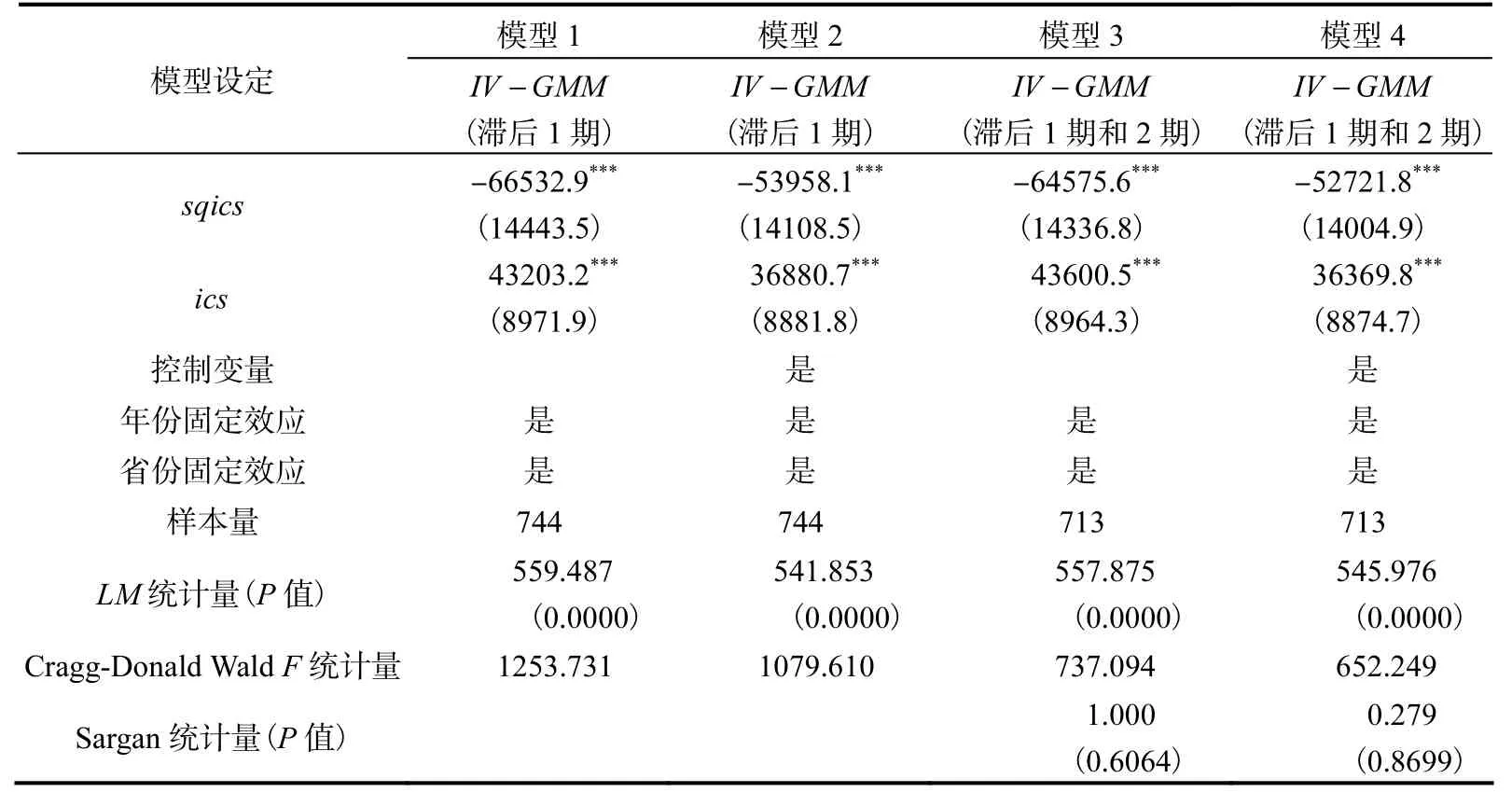

2. 工具变量法

由于基础设施资本存量占比是使用永续盘存法推算的数值,与不可观测的真实值之间存在测量误差是不可避免的;而且,尽管模型依据经济增长理论与中国经济发展的特征化事实控制了相关的变量,但亦难免有重要的与基础设施资本存量占比相关的变量被遗漏,这均使得模型的系数估计值有偏。为此,本文以滞后期的基础设施资本存量占比二次项和基础设施资本存量占比作为工具变量,检验基础回归结果的稳健性。表4 报告了工具变量法估计的结果,其中模型1 和模型2 使用的工具变量是滞后1 期的基础设施资本存量占比二次项和基础设施资本存量占比,对固定效应模型进行两阶段最小二乘(2SLS )回归。其结果显示,模型1 和模型2 中基础设施资本存量占比二次项和基础设施资本存量占比的估计系数显著,且其符号与基础回归结果一致。进一步,本文将滞后1 期和滞后2 期的基础设施资本存量占比二次项和基础设施资本存量占比同时作为工具变量,由表4 中模型3 和模型4 的估计结果可知,其结论依然是稳健的。另外,模型1~模型4 中,LM 统计量对应的P 值小于1%,同时Cragg-Donald Wald F 统计量大于Stock-Yogo 临界值,意味着工具变量与内生解释变量不仅相关,而且有较强的相关性;而由模型3 和模型4 中的Sargan 统计量及其P 值可知,回归结果并不能拒绝“所有工具变量均为外生”的原假设,因而文中工具变量的选择是合适的。

表4 人均产出与基础设施资本存量占比:工具变量

3. 分区域样本划分法

作为一个基本的特征化事实,中国经济发展在区域上是有差异的,因而本文以区域划分为依据对东部、中部与西部样本分别进行回归,进一步为人均产出与基础设施资本存量占比之间的“倒U 型”关系提供证明。由表5 中模型的估计结果可知,东部、中部和西部在基础设施资本存量占比二次项与基础设施资本存量占比上的系数估计值均显著,且与基本回归结果相一致;不过,在由系数估计值所计算的最优基础设施资本存量占比方面,东部、中部和西部分别为0.279、0.222 和0.385。由此可见,相对于发达的东部、中部地区,西部地区人均产出最大化的基础设施资本存量占比则更高。

表5 人均产出与基础设施资本存量占比:分地区回归结果

4. 更换估计方法

依据文中阐释的基础设施影响经济增长的理论逻辑和数理模型推出的理论命题,结合经济增长理论与中国经济发展的特征化事实,本文在基本回归中纳入相应的核心解释变量和控制变量进行了估计。然而,这种传统计量方法对单一“最优”模型的选择与估计,忽视了模型的不确定性,而且难以充分利用各种“次优模型”所包含的信息。Leamer(1978)提出的贝叶斯模型平均法(Bayesian Model Averaging,BMA),以所有模型的后验概率作为权重,通过加权平均计算解释变量系数的后验包含概率,由此判断该解释变量是否应进入模型。由于贝叶斯模型平均法有效克服了传统计量方法的缺陷,因而本文进一步使用这一方法对基准模型进行稳健性检验。

表6 展示了贝叶斯模型平均法估计的结果。通过表6 可知,核心解释变量基础设施资本存量占比二次项和基础设施资本存量占比的后验包含概率(PIP)均为1.0000,表明所有备选模型(2=256)中二者均不可或缺,将二者同时纳入模型具有高度的合理性。表6 列出使用马尔科夫链蒙特卡罗(MCMC)方法抽样计算的后验模型概率最高的前三位最优单一模型,其结果亦证实了模型包含变量基础设施资本存量占比二次项和基础设施资本存量占比的必要性。进一步看,基础设施资本存量占比二次项和基础设施资本存量占比系数的后验均值(Post Mean)分别为-66283.6 和43653.4,与基本回归的估计结果在符号上是一致的,意味着人均产出和基础设施资本存量占比之间表现为“倒U 型”关系。

表6 人均产出与基础设施资本存量占比:贝叶斯模型平均法估计结果

六、结 论

改革开放以来,中国的基础设施建设与高速经济增长是相伴随的,但学界在二者关系上并未形成一致的观点。为此,本文将基础设施资本作为基本投入要素,基于Barro(1990)与Barro 和Sala-I-Martin(1992)的理论研究,构建同时包含基础设施资本及其拥挤性的动态一般均衡模型,进而探究基础设施与经济增长之间的内在关联性。其结果显示,稳态人均资本存量和人均产出与基础设施资本存量占比之间均呈现“倒U 型”关系,且最优的基础设施资本存量占比是由生产资本的产出弹性、有效基础设施资本的产出弹性以及基础设施资本存量占比的有效比重弹性共同决定的。为从实证上检验理论模型所推出的基础设施影响经济增长的命题,本文使用中国1993—2017 年的省级面板数据对静态面板模型进行估计,估计结果证实了人均产出与基础设施资本存量占比之间的“倒U 型”关系,且“倒U 型”顶点处所对应的最优基础设施资本存量占比为0.330。

本文的结论意味着,社会对基础设施的投资并非是无限制的,尤其在资本存量既定时,此时资本在基础设施与生产之间的分配尤为关键。在基础设施资本存量占比小于使人均产出最大化的相应临界值时,相对于生产资本,基础设施资本投资不足,此时基础设施资本不足以有效发挥其作用,因而提高基础设施资本存量占比将提高人均产出水平;若基础设施资本存量占比大于其临界值,则说明社会在基础设施上的投资过度,此时提高基础设施资本存量占比不仅使有效基础设施资本存量增加有限,而且将对生产资本的投资形成挤出,故而减少基础设施的投资以抑制资本配置的扭曲有助于提高人均产出水平。不过,有必要指出的是,在本文的研究中,基础设施资本存量仅仅是一个数量指标,无法将传统基础设施与诸如高铁、5G、工业互联网、物联网、大数据、人工智能等领域的高质量和新型基础设施区分开来,因而基础设施的发展与升级或许可作为未来研究的重要方向。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

成功营销(2021年8期)2021-03-23

中国房地产·市场版(2020年11期)2020-12-14

中国计算机报(2020年32期)2020-09-06

中国房地产·市场版(2020年2期)2020-06-27

商业会计(2017年11期)2017-07-21

东西南北(2015年9期)2015-09-10

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14