气候变化与宏观金融风险

——来自全球58 个代表性国家的证据

2022-06-01 08:45曹廷求

南开经济研究 2022年3期

高 睿 王 营 曹廷求

一、引 言

气候变化引致的金融风险问题是一项前沿性课题(陈雨露,2020)。几年前,这一问题尚处于金融研究领域的边缘(Chenet,2019),随着气候变化对经济和金融系统潜在冲击的逐渐暴露和扩大,各国监管当局和学者开始意识到气候变化是导致经济和金融系统不稳定的重大因素(Campiglio 等,2018;Lamperti 等,2019),气候变化已成为系统性金融风险的重要来源(王信,2021)。我们须对这项前沿性课题展开深入研究,以防范和应对气候变化引致的金融风险。

科学界很早就开始关注气候变化对健康、能源、生态系统等造成的不利影响(Will等,2018)。丁一汇(2019)指出气候变化是一种核心风险,人类社会面临的6 种非常高的环境风险均密切或直接与气候变化相关。然而直到近几年,气候变化引致的金融风险才开始受到广泛关注。金融领域对气候变化的关注滞后可能有以下两方面原因。

一是气候变化对金融系统的影响具有间接性和长期性。就气候变化短期的直接损失而言,其直接损失具有显性、具体的特点,例如气候变化导致的健康威胁(IPCC,2019)、物种灭绝(Ripple 等,2017)、冰川融化(Bamber 等,2019)等后果是气候变化在短期内造成的直接损失。因此,气候变化对健康、能源、生态系统等造成的不利影响易于识别,并能较早地得到广泛关注和专项治理。然而气候变化引致的金融风险损失往往是隐随在其长期冲击之中的间接损失。间接损失是直接损失发生后产生的后续效应,具有隐蔽性且形成机制复杂。因此,气候变化引致的金融风险不易识别。由此推断,金融领域对气候变化的关注相对滞后,事实上是符合人们认识事物的客观规律的。

二是金融学者更倾向于从经济金融系统内部寻找原因来解释金融风险的形成与演化,这些内部原因包括债务杠杆(苟文均等,2016;纪敏等,2017)、金融关联(史永东等,2013;杨子晖和周颖刚,2018;李政等,2019;宫晓莉和熊熊,2020)、经济周期(曾康霖,2008;陈昆亭和周炎,2020)、金融创新(朱太辉和陈璐,2016)等。同时,金融机构过去一直将气候变化看作或有的社会责任,而不是其普遍面临的常规风险,缺乏对气候风险的必要认识,也未建立识别、分析和管理此类风险的机制。因此,气候变化引致的金融风险在过去较长时间里游离于金融风险的研究和管理框架之外。

相关文献聚焦金融机构,发现气候变化将使金融机构面临更大风险(Fabris,2020)。信用风险方面,气候变化通过降低企业全要素生产率(Ascui 和Cojoianu,2019)、削弱企业流动性和盈利能力(Dafermos 等,2018;王信等,2020)导致银行信用风险上升。操作风险方面,气候变化所导致的气象灾害将引起金融机构经营混乱甚至服务中断(Euronews,2019)。承保风险方面,气候变化导致针对气象灾害的投保损失上升,加重保险公司赔付压力(Regelink 等,2017)。市场风险方面,气候变化导致金融资产增值速度和投资回报下降(Krueger 等,2020),加剧金融市场波动(Carney,2015;Barnett 等,2020;马骏,2020)。另外,气候变化引起的海平面上升(Bernstein 等,2019)和干旱天气(Leichenko 等,2010)还将引起相关地区房价下跌。

已有研究为理解气候变化引致的金融风险问题提供重要参考,但尚有较重要的扩展空间。第一,当前研究侧重从微观视角出发分析气候变化对金融机构风险的影响,较少从全局视角出发讨论气候变化引致的宏观金融风险。气候变化的影响范围广、涉及主体多,具有全局性特点,仅评估气候变化引致的金融机构风险将造成风险低估。第二,当前研究对气候变化引致宏观金融风险的机制讨论不足。气候变化是系统性金融风险的重要来源,须充分理解气候变化引致宏观金融风险的作用机理以切实有效地防范化解其风险,保障我国经济平稳地实现绿色转型。

本文的边际贡献体现在两个方面:第一,本文将研究视角由微观金融机构拓展至宏观经济全局,基于跨国样本证实气候变化是引起宏观金融风险积累的重要因素;第二,本文提出气候变化通过负面冲击宏观经济部门而引致宏观金融风险的机制假说,诠释了气候变化引致宏观金融风险的就业机制、产出机制和信贷机制,拓展了宏观金融风险形成机理研究,为搭建系统和完整的关于气候变化引致金融风险的应对框架提供新的理论支撑。

二、理论分析与研究假设

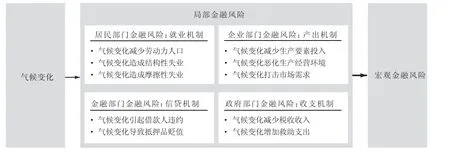

宏观金融风险发端于局部风险。本文从部门视角出发,分析气候变化引致宏观金融风险的作用机理。我们将国民经济系统划分为居民、企业、金融和政府4 个部门,认为气候变化将通过负面冲击宏观经济部门而引致宏观金融风险。对此,我们梳理出气候变化引致宏观金融风险的4 个可能机制:作用于居民部门的就业机制、作用于企业部门的产出机制、作用于金融部门的信贷机制、作用于政府部门的收支机制。

如图1 所示,气候变化对经济部门的负面冲击或可表现为居民部门失业、企业部门减产、金融部门不良贷款积累以及政府部门收支失衡,由此在部门层面形成局部风险,进而演化为宏观金融风险。

图1 机制框架图

因此,我们提出本文的基本研究假设H1:气候变化将引起宏观金融风险积累。

(一)居民部门:就业机制

气候变化可能通过冲击居民部门引致宏观金融风险,这需要从就业角度考察气候变化对居民部门造成的负面影响。一方面,气候变化对居民健康和人身安全、家庭财富、生活方式及环境观念等方面的影响均可以通过就业指标体现;另一方面,就业与居民收入和保障相关,直接决定居民部门的流动性和偿债能力,是反映居民部门金融风险水平的关键指标。综上,我们认为气候变化可能通过影响居民部门就业而引致宏观金融风险,并将其称为气候变化引致宏观金融风险的就业机制,它包括以下方面。

第一,气候变化减少劳动力人口。气候变化威胁劳动者及其家人的健康甚至生命安全。劳动者因伤残、疾病或照顾家人而暂时无法参与劳动,甚至永久丧失劳动能力,劳动力人口由此减少。另外,气候变化还将造成贫困,减少家庭在子女营养、医疗和人力资本方面的支出,进而影响子女成年后的健康状况和受教育水平(MacCini 和Yang,2009;Anttila-Hughes 和Hsiang,2013),降低其劳动年限,由此导致劳动力人口(特别是高素质劳动力人口)减少。

第二,气候变化造成结构性失业。当一国通过调整产业结构、能源结构和交通运输体系应对气候变化时,低效和过剩产能加速淘汰,高耗能、高排放行业将受到严格限制,而这些行业的劳动者也将面临结构性失业。

第三,气候变化造成摩擦性失业。随着气候变化加剧,公众的环保意识增强,对良好生态环境的诉求日益强烈。在此背景下,一方面,劳动者或将出于环保责任感放弃供职于高耗能、高排放行业;另一方面,气候变化导致当地贫困加剧(Dell 等,2009)、户外休闲时间减少(Zivin 和Neidell,2014),未来不确定性增加,使得劳动者放弃本地工作并搬离(Gray 和Mueller,2012)。这均会引起摩擦性失业增加。

综上,我们提出就业机制假设H2:气候变化通过降低居民部门就业率引致宏观金融风险。

(二)企业部门:产出机制

气候变化可能通过冲击企业部门引致宏观金融风险,这需要从产出角度考察气候变化对企业部门造成的负面冲击。一方面,气候变化对企业生产经营、投资融资等方面的影响最终都将体现为产出波动,产出指标能够集中体现气候变化对企业部门的负面冲击。另一方面,产出的平稳增长决定了企业经营的稳健性和可持续性,是反映企业部门金融风险水平的关键指标。气候变化通过造成企业部门减产而引致宏观金融风险,我们将其称为气候变化引致宏观金融风险的产出机制,具体包括以下几个方面。

第一,气候变化减少生产要素投入。气候变化对企业生产要素投入的影响体现在3 个方面:劳动要素方面,前文已阐明了气候变化导致劳动力数量减少和失业增加而降低劳动要素投入的机制;资本要素方面,气候变化增加了未来不确定性,由此降低潜在投资者对企业特别是气候敏感型企业的投资倾向度,同时提高企业的融资成本(Onischka,2008);技术要素方面,气候变化增加研发活动风险,降低企业研发支出和技术要素投入水平(杨璐等,2020)。

第二,气候变化恶化生产经营环境。气候变化对企业生产经营环境的影响体现在两方面:物理环境方面,气候变化可能损毁企业的机械设备、厂房和办公场所,造成恶劣的作业环境,甚至迫使受灾企业停产(Adams 等,1995);政策环境方面,在经济向绿色低碳转型的过程中,企业将面临更加严格的环境规制和更昂贵的生产成本,高耗能、高排放企业将面临限产、停工甚至退出境况。

第三,气候变化打击市场需求。气候变化可能通过削弱市场需求导致企业部门产出下降:消费能力方面,气候变化引起的失业和贫困问题将降低市场消费能力,削弱市场需求;销售渠道方面,气候变化对铁路、港口等交通基础设施的破坏会导致销售渠道阻塞(Jones 和Olken,2010),抑制市场需求;消费意愿方面,消费者或将出于环保责任感拒绝购买高能耗、高排放企业提供的产品和服务。

综上,我们提出产出机制假设H3:气候变化通过减少企业部门产出而引致宏观金融风险。

(三)金融部门:信贷机制

气候变化可能通过冲击金融部门而引致宏观金融风险。金融部门主要作为居民部门和企业部门的交易对手受到气候变化影响(Battiston 等,2017;NGFS,2020),而信贷机制是居民部门、企业部门与金融部门之间最主要的风险传导机制,因此我们从信贷角度考察气候变化对金融部门造成的负面影响。气候变化可能通过造成金融部门不良贷款积累而引致宏观金融风险,我们将其称为气候变化引致宏观金融风险的信贷机制。具体而言,金融部门向居民部门和企业部门借款,气候变化导致居民部门和企业部门违约或抵押品贬值,因而致使金融部门面临信用风险。

综上,我们提出信贷机制假设H4:气候变化通过增加金融部门不良贷款而引致宏观金融风险。

(四)政府部门:收支机制

气候变化可能通过冲击政府部门而引致宏观金融风险。政府部门主要作为社会救助者受到气候变化影响,我们从政府收支角度考察气候变化对政府部门造成的负面影响。从收入端看,气候变化降低产出水平而导致政府税收收入减少;从支出端看,政府对在极端气候事件中受灾和受损的居民、企业及金融机构负有救助责任,支出因此增加。由此观之,气候变化将在减少政府收入的同时增加政府支出。气候变化通过造成政府部门收支失衡进而引致宏观金融风险,我们将其称为气候变化引致宏观金融风险的收支机制。

综上,我们提出收支机制假设H5:气候变化通过引起政府部门收支失衡而引致宏观金融风险。

三、研究设计与数据说明

(一)模型构建

本文选取2004—2017 年全球58 个代表性国家为研究样本,实证检验气候变化对宏观金融风险的影响,构建基准模型如下:

其中,fr表示国家i 在t 年的金融风险指数,是被解释变量。cri表示国家i 在t-2 年的CRI 指数,是核心解释变量,β代表核心解释变量的回归系数。核心解释变量滞后两期的原因是气候变化对宏观金融风险的影响存在滞后效应,我们将在后文中介绍滞后阶数的确定方法。X表示控制变量,δ 表示控制变量的回归系数,将控制变量滞后一期的目的是弱化模型的内生性影响。β为常数项,μ表示国家固定效应,ε表示随机误差项。我们通过F 检验确认个体效应的存在,进而通过Hausman 检验确定使用固定效应模型处理面板数据。

(二)变量选取与数据来源

在基准模型中,被解释变量是金融风险指数,核心解释变量是气候变化指数。另外,本文加入7 项控制变量以控制其他可能影响一国宏观金融风险水平的经济金融因素。

1. 被解释变量

本文使用ICRG(International Country Risk Guide)金融风险指数衡量一国宏观金融风险水平。该指数问世于1980 年,最初由国际时事通讯社(International Reports)编制发布。1992 年,ICRG 指数研发团队加入PRS 集团,该指数成为PRS 集团提供的核心商业服务产品。目前,ICRG 金融风险指数已覆盖全球140 个国家和地区,在国家风险量化分析领域有广泛应用(Hoti 等,2007;Law 等,2013;Chen 等,2016)。ICRG 金融风险指数从5 个维度评价一国宏观金融风险水平,分别是外债规模、外债还本付息压力、经常账户平衡性、国际储备流动性及汇率稳定性(详见附录1)。ICRG 金融风险指数是关于宏观金融风险的负向指标。

2. 解释变量

我们关注的核心解释变量是一国气候变化程度,使用CRI(Climate Risk Index)气候风险指数(以下简称CRI 指数)衡量。该指数由环保组织“德国观察”(Germanwatch)发布,覆盖全球超过130 个国家和地区,反映了一个国家(地区)对极端气候事件的暴露程度和脆弱性。该指数从4 个维度评价一国(地区)气候风险,包括极端气候事件造成的绝对死亡人数、极端气候事件造成的相对死亡人数(每10 万人死亡人数)、极端气候事件造成的绝对经济损失、极端气候事件造成的相对经济损失(绝对经济损失占GDP 比重)。该指数是关于气候变化的正向指标:极端气候事件造成的经济损失越大、死亡人数越多,指数的数值越大,意味着该国当年气候变化程度越大。

3. 控制变量

本文向基准模型中加入7 项控制变量,包括金融开放程度、经济发展水平、经济增长速度、通胀水平、金融体系结构、杠杆水平及金融危机虚拟变量。

(1) 金融开放程度。金融开放过程中可能出现的过度负债、资本流动失控、外汇储备匮乏等问题是导致宏观金融风险爆发的关键因素(陈雨露和马勇,2009)。本文使用Chinn-Ito 指数(Ito 和Chinn,2018)衡量一国金融开放程度。

(2) 经济发展水平。经济发展水平从根本上制约着金融稳定(刘锡良和罗得志,2000)。本文使用人均GDP 对数值衡量一国经济发展水平。

(3) 经济增长速度。经济周期性波动通过影响微观企业的生产行为、居民的储蓄行为、金融资产价格等,造成宏观经济部门金融风险积累(Allen 和Gale,2000)。本文使用经济增长速度刻画一国经济周期性波动,具体以GDP 增长率为表征变量。

(4) 通胀水平。在债务持续增长的背景下,将通胀保持在稳定的水平是降低金融风险最重要的保障(张斌,2019)。本文以通胀率作为表征变量。

(5) 金融体系结构。金融体系中,银行和金融市场的配置比例,即金融体系结构是影响金融体系稳定性的重要因素(陈雨露和马勇,2013)。本文使用非银金融机构资产占GDP 的比重衡量一国金融体系结构。

(6) 杠杆水平。高杠杆可能引发债务流动性风险和资产泡沫,进而导致系统性风险(马建堂等,2016)。本文以私人部门贷款占GDP 的比重作为表征变量。

(7) 金融危机虚拟变量。考虑到2007—2009 年金融危机对世界各国经济和金融系统造成严重冲击,本文在基准模型中加入金融危机虚拟变量:若年份为2007 年、2008 年或2009 年,则定义虚拟变量为1,否则定义为0。

本文通过WDI 数据库、GFD 数据库等公开渠道获得数据,整理后得到2004—2017 年全球58 个代表性国家面板数据,以此作为研究样本。考虑到宏观数据可能存在的多重共线性问题,我们进行了方差膨胀因子检验,变量的方差膨胀因子最大值为1.37,均值为1.19。根据经验法则,单个变量的方差膨胀因子超过10 或方差膨胀因子均值超过6 时存在多重共线性,由此判断的涉及变量不存在多重共线性。为展示清晰,我们调整了部分变量的数量级(变量表和描述性统计详见附录2 和附录3)。

四、实证分析与结果解读

(一)基准回归

在基准回归中,我们基于全样本检验气候变化对宏观金融风险的影响,探究气候变化引致宏观金融风险的时滞效应和具体表现形式。

1. 气候变化引致宏观金融风险

从气候变化到宏观金融风险,中间作用环节多、作用机制复杂(Christophers,2017),因此气候变化对宏观金融风险的影响或将在未来较长时间里显现,即存在时滞效应。我们以CRI 指数及其滞后项为核心解释变量,对被解释变量宏观金融风险进行多次回归,以此检验气候变化对宏观金融风险的影响及滞后效应,实证结果如表1 所示。在表1 模型(1)中,CRI 指数的回归系数为0.133 且不显著,表明气候变化不会引起同期宏观金融风险积累。对比其模型(2)至模型(5),CRI 指数的二阶和三阶滞后项回归系数显著为负,分别为-1.505 和-0.817,而一阶和四阶滞后项回归系数不显著。这表明,气候变化将显著引起宏观金融风险积累,作用时滞为2 年~3 年。该结论通过了稳健性检验(详见附录4),H1 得到证实。

表1 气候变化与宏观金融风险:基准回归

本文以表1 模型(3)作为基准模型开展后续实证研究,选择依据有3 个。第一,在其5 个模型中,仅模型(3)和模型(4)中核心解释变量回归系数显著,与本文的研究主题相契合,由此排除模型(1)、模型(2)、模型(5);第二,模型(3)的R大于模型(4),表明模型(3)的整体解释力优于模型(4);第三,模型(3)的样本损失量小于模型(4)。

2. 气候变化引致宏观金融风险的表现形式

ICRG 金融风险指数下设5 个二级指标,包括外债规模(fordebt)、外债还本付息压力(debtserv)、经常账户平衡性(caxgs)、国际储备流动性(intliq)和汇率稳定性(xrstab)。在该模型下,宏观金融风险包括债务风险、清偿风险、国际收支风险、流动性风险和汇率风险5 种表现形式。我们以ICRG 金融风险指数体系中的5 项二级指标替换基准回归中的被解释变量,逐一检验气候变化对一国债务风险、清偿风险、国际收支风险、流动性风险和汇率风险的影响,以此探究气候变化引致宏观金融风险的表现形式。

表2 回归结果表明,气候变化引致的宏观金融风险具体表现为一国债务风险、流动性风险和汇率风险的增大。在表2 模型(1)、模型(4)、模型(5)中,CRI 指数的回归系数分别为-0.004、-0.002 和-0.006,显著性水平分别为5%、5%和10%,表明气候变化将引起一国债务风险、流动性风险和汇率风险积累。表2 模型(2)、模型(3)中,CRI 指数的回归系数均不显著,意味着气候变化对一国清偿风险和国际收支风险的影响有限。

表2 气候变化与宏观金融风险:表现形式

(二)异质性分析

国家间经济发展水平和气候变化程度迥异,或将导致各国适应以及应对气候变化的能力参差不齐,进而造成气候变化对宏观金融风险的异质性影响。

1. 经济发展水平

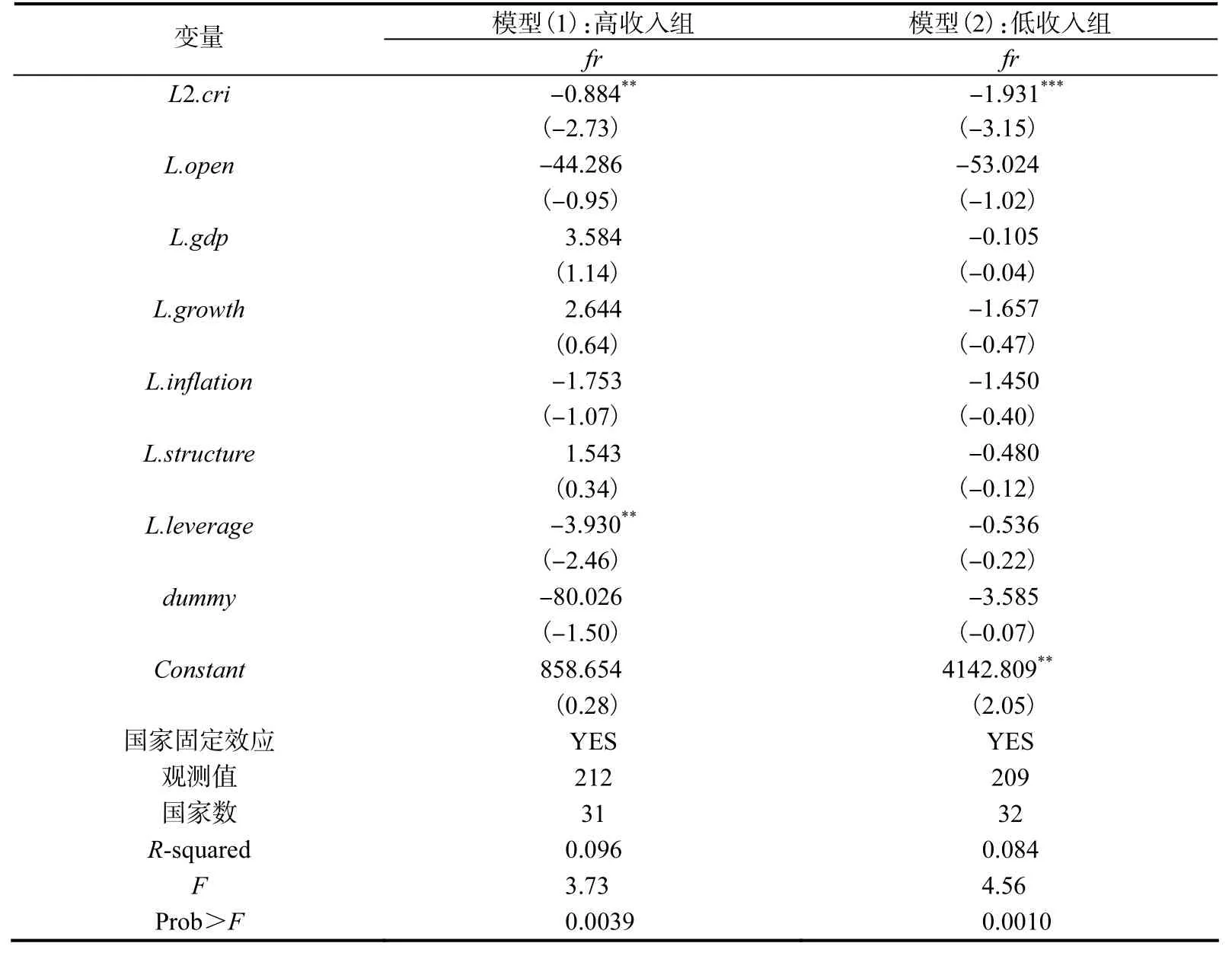

国家间经济发展水平差异或将引起气候变化对宏观金融风险的异质性影响。这首先是因为低收入国家普遍存在经济发展基础较差、金融监管薄弱的问题,其抵御和处置各类风险的能力不强。与高收入国家相比,大多数低收入国家尚未清晰地识别气候风险的存在,亦未能有效地强调气候风险的重要性,因而不能有效管控气候风险。由此推断,气候变化对低收入国家的影响更甚。为检验经济发展水平差异造成的异质性影响,我们依据人均GDP 将全样本划分为两组:若一国人均GDP 大于等于当年样本中位数则为高收入组,反之为低收入组,在此基础上进行分组检验。

实证结果如表3 所示。表3 模型(1)中,CRI 指数的回归系数为-0.884,显著性水平为5%。其模型(2)中,CRI 指数的回归系数为-1.931,显著性水平为1%。上述结果表明,气候变化对高收入和低收入国家的宏观金融稳定性均有负面影响,气候变化引起宏观金融风险积累的基本结论依然成立。进一步,我们基于似无相关模型检验两组回归系数的差异,结果显示两组回归系数差异显著,表明气候变化对高收入国家和低收入国家宏观金融风险的影响存在异质性,气候变化将在更大程度引起低收入国家宏观金融风险积累。

表3 异质性分析:经济发展水平

2. 气候变化程度

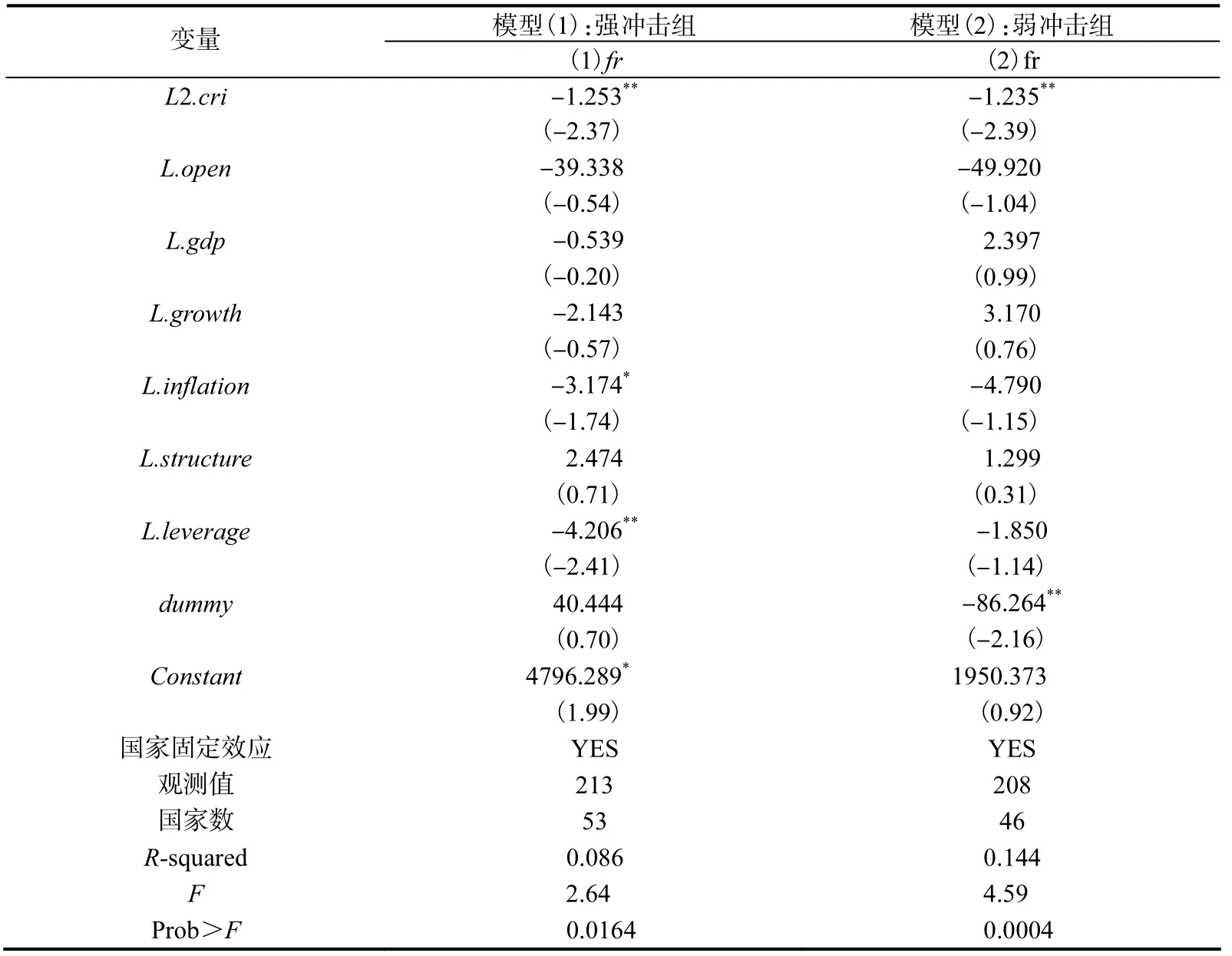

国家间气候变化程度差异亦将引起气候变化对宏观金融风险的异质性影响。已有研究证实,当经济系统遭受负面冲击时,宏观金融风险的积累和传导具有非线性特征(宫晓琳和杨淑振,2013)。将气候变化视作负面冲击:宏观金融风险在弱气候变化冲击下的积累和演变速度是缓和的,而强气候变化冲击将导致宏观金融风险水平快速攀升。换言之,气候变化对宏观金融风险可能存在非线性影响。为检验气候变化程度差异造成的异质性影响,我们依据CRI 指数将全样本划分为两组:若一国气候变化指标大于等于当年样本中位数则为强冲击组,反之则为弱冲击组,在此基础上进行分组检验。

其实证结果如表4 所示,没有证据显示气候变化程度差异会引起气候变化对宏观金融风险的异质性影响。表4 模型(1)中,CRI 指数的回归系数为-1.253,显著性水平为5%,其模型(2)中,CRI 指数的回归系数为-1.235,显著性水平为5%。我们再次基于似无相关模型检验两组回归系数的差异,结果表明两组回归系数不存在显著差异。尽管我们未能证实气候变化程度差异引致的异质性影响,但上述结论仍然具有现实意义:由于弱气候变化冲击和强气候变化冲击都将引致宏观金融风险,因此即使是气候变化进程缓慢、极端气候事件罕见、人员财物损失较少的国家也应积极适应和应对气候变化,监测防范气候变化引致的宏观金融风险。

表4 异质性分析:气候变化程度

五、进一步分析:机制检验

在前文理论分析部分,我们提出气候变化通过负面冲击经济部门而引致宏观金融风险,具体可能存在4 个作用机制:作用于居民部门的就业机制、作用于企业部门的产出机制、作用于金融部门的信贷机制、作用于政府部门的收支机制。在这一部分,我们采用温忠麟等(2004)所提出的综合中介效应检验程序进行机制检验,构建中介效应模型如下:

其中,channel为中介变量,在4 项机制检验中分别代表就业水平(job)、产出规模(product)、不良贷款率(npl)、政府收支比(balance),定义方法和数据来源如表5所示。

表5 中介变量表

(一)居民部门:就业机制

以就业水平job作为中介变量,就业机制检验结果如表6 所示。第一步,使用Path A 进行回归分析,考察在不加入中介变量的情况下气候变化对宏观金融风险的影响。如表6 模型(1)所示,CRI 指数的回归系数显著为负,表明气候变化对宏观金融风险的总体影响效应存在,可以进行下一步分析。第二步,使用Path B 考察气候变化对就业水平的影响。如表6 模型(2)所示,CRI 指数的回归系数显著为正,表明气候变化将造成失业率上升。第三步,在Path A 的基础上加入中介变量构造Path C。如表6 模型(3)所示,CRI 指数的回归系数为-1.1673,显著性水平为5%,就业水平的回归系数为-30.7227,显著性水平为1%,Sobel 检验的P 值为0.0069(小于0.05)。上述结果表明,就业水平发挥了部分中介效应,气候变化通过降低居民部门就业水平引致宏观金融风险,H2 得到证实。

表6 就业机制检验

(二)企业部门:产出机制

以产出规模product作为中介变量,产出机制检验结果如表7 所示。表7 模型(1)的回归结果显示,CRI 指数的回归系数为-3.4156,显著性水平为1%,表明气候变化对宏观金融风险的总体影响效应存在,可以进行下一步分析;模型(2)的回归结果显示,CRI 指数的回归系数为-0.0206,显著性水平为1%,表明气候变化将降低产出规模;模型(3)中CRI 指数的回归系数为-2.0508,显著性水平为1%,产出规模的系数为66.1420,显著性水平为1%,Sobel 检验的P 值为1.178×10(小于0.05)。上述结果表明,产出规模发挥了部分中介效应,气候变化通过造成企业部门减产而引致宏观金融风险,H3 得到证实。

表7 产出机制检验

(三)金融部门:信贷机制

以不良贷款率npl作为中介变量,信贷机制检验结果如表8 所示。表8 模型(1)中,CRI 指数的回归系数显著为负,表明气候变化对宏观金融风险的总体影响效应存在;模型(2)中,CRI 指数的回归系数显著为正,表明气候变化将引起金融机构不良贷款增加;模型(3)中,CRI 指数的回归系数不显著,而不良贷款率的回归系数显著为负,Sobel 检验的P 值为8.595×10(小于0.05),表明不良贷款率发挥了完全中介效应,气候变化通过造成金融部门不良贷款积累而引致宏观金融风险。因此,H4 得到证实。

表8 信贷机制检验

(四)政府部门:收支机制

以政府收支比balance作为中介变量,收支机制检验结果如表9 所示。模型(1)的回归结果显示,CRI 指数的回归系数显著为负,表明气候变化对宏观金融风险的总体影响效应存在。模型(2)中CRI 指数的回归系数不显著,而模型(3)中CRI 指数的回归系数显著为正,Sobel 检验的P 值为0.1161,远大于0.05 的临界值。由此判断,政府收支比不是气候变化影响宏观金融风险的中介变量,H5 未被证实。

表9 收支机制检验

六、研究结论

本文基于2004—2017 年全球58 个代表性国家样本研究了气候变化引致宏观金融风险的一般规律和作用机理。其结果显示,气候变化将引起一国宏观金融风险积累,其作用时滞为2 年~3 年,具体表现为一国债务风险、流动性风险和汇率风险水平攀升。分样本回归结果显示,气候变化对宏观金融风险的影响存在异质性:气候变化将在更大程度上引起低收入国家宏观金融风险积累。尽管各国气候变化程度不同,但气候变化对宏观金融风险的影响是普遍存在的,即使是气候变化进程缓慢、极端气候事件罕见、人员财物损失较少的国家也应积极适应和应对气候变化,监测防范气候变化引致的宏观金融风险。之后,本文提出并检验了气候变化引致宏观金融风险的就业机制、产出机制、信贷机制和收支机制,发现气候变化通过造成居民失业、企业减产及金融机构不良贷款增加而引致宏观金融风险。结合上述研究结论,本文提出如下政策性建议。

第一,重视气候变化导致的失业问题。短期内应解决受灾地劳动力就业安置问题,长期应持续帮助因气候致贫家庭解决医疗和受教育困难问题,保障受灾地劳动力的长期稳定增长。应关注在经济发展向低碳模式转型过程中出现的结构性失业和大面积摩擦性失业,实现产业和劳动力同步转移。

第二,以碳中和为目标推动经济绿色转型。积极推进减缓气候恶化进程的政策和行动,优化企业生产经营环境,保障企业生产。同时也应注意到,在转型过程中,高耗能、高排放企业将面临成本上升、利润下降、亏损严重甚至破产困境。因此,须处理好减缓和适应气候变化之间的关系,平稳推进产业绿色转型与能源结构调整。

第三,加强气候风险的评估和管理能力。气候变化是金融风险的重要来源,一方面应鼓励企业和金融机构开展充分的环境信息披露,支持金融机构开展气候风险分析。另一方面,应将气候风险纳入央行政策与审慎管理框架,监测防范气候变化引致的宏观金融风险。

猜你喜欢

银行家(2022年5期)2022-05-24

大学教育(2022年3期)2022-05-16

银行家(2021年8期)2021-09-06

大社会(2020年3期)2020-07-14

今日财富(2020年1期)2020-01-30

都市生活(2019年2期)2019-07-01

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

科技与创新(2014年3期)2014-04-14