FCFF模型在白酒上市企业价值评估实证研究

2022-06-15 00:26邓钧瀚

经济研究导刊 2022年15期

关键词:价值评估

邓钧瀚

摘 要:随着经济的发展,在资本市场上因企业的价值没有得到正确的估值而导致股价无法正确反映该企业真正的市值的情况屡见不鲜。鉴于此,选择白酒制造业中的知名企业洋河股份作为研究对象,使用如今相对成熟的估值公式对其进行企业价值评估研究,深究洋河股份真正的企业内在价值,验证该企业在资本市场上的股价表现是否有虚高的情况存在。

关键词:FCFF模型;白酒上市企业;价值评估

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2022)15-0089-03

一、企业价值评估的概念及方法

(一)企业价值评估的相关概念

企业的价值评估指的是评估机构会将被评估企业作为一个整体,通过考虑企业的经营现状、盈利能力、成长能力、抗风险能力、外部宏观环境等多方面因素,对被评估企业实行的一个全方位综合性评估,评估的结果也可以作为企业经营发展的一份“考核成绩”。

(二)企业价值评估的相关方法——收益法

收益法如今已经是资产价值评估领域目前最成熟最经典的估值方法,而且被各个评估机构广泛使用。其评估理念是考虑到被评估企业在可预见未来经营的现金流量狀况,通过选取正确的折现系数,将被评估企业未来预期的现金流量折现到评估时点,从而得到企业在评估时点的企业总市值。其中,收益法下的企业自由现金流折现模型(FCFF)克服了股权现金流折现模型(FCFE)易受企业财务杠杆系数影响的弊端,成了企业价值评估最常见的评估模型。因此,本文使用FCFF模型对洋河股份的企业价值进行评估。

二、FCFF模型对于洋河股份适用性的分析

即使FCFF模型是收益法中最常见的估值方法,但是该模型也有自身的适用条件。

(一)企业过往的财务数据真实可靠、便于获取

由于证监会的要求,上市公司每年都要披露过往一年的财务数据,以供投资者进行投资研究。因此,洋河股份作为在深交所挂牌上市的企业,其每年的财务数据可以通过企业年报获取。同时,每年会计师事务所出具的审计报告也为该企业财务数据的真实性提供了担保。

(二)经营现状保持稳定,未来现金流能可靠预测

我国白酒行业板块一直保持相对稳定的状况,即使在2021年年初一度遭遇波动,其总体趋势也始终保持平稳。而洋河股份作为白酒酿酒制造业的龙头企业之一,一直占据着相对可观的市场份额,并且每年都能保持着稳定的增长速度,这都有助于对洋河股份的未来现金流进行相对可靠的预测。

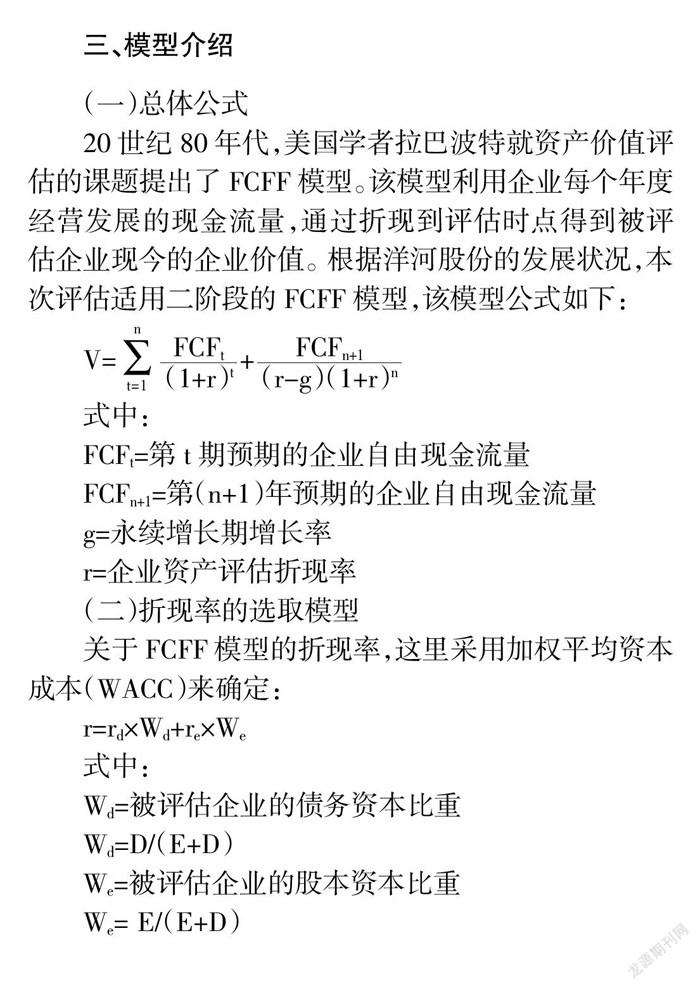

三、模型介绍

(一)总体公式

20世纪80年代,美国学者拉巴波特就资产价值评估的课题提出了FCFF模型。该模型利用企业每个年度经营发展的现金流量,通过折现到评估时点得到被评估企业现今的企业价值。根据洋河股份的发展状况,本次评估适用二阶段的FCFF模型,该模型公式如下:

式中:

FCFt=第t期预期的企业自由现金流量

FCFn+1=第(n+1)年预期的企业自由现金流量

g=永续增长期增长率

r=企业资产评估折现率

(二)折现率的选取模型

关于FCFF模型的折现率,这里采用加权平均资本成本(WACC)来确定:

r=rd×Wd+re×We

式中:

Wd=被评估企业的债务资本比重

Wd=D/(E+D)

We=被评估企业的股本资本比重

We= E/(E+D)

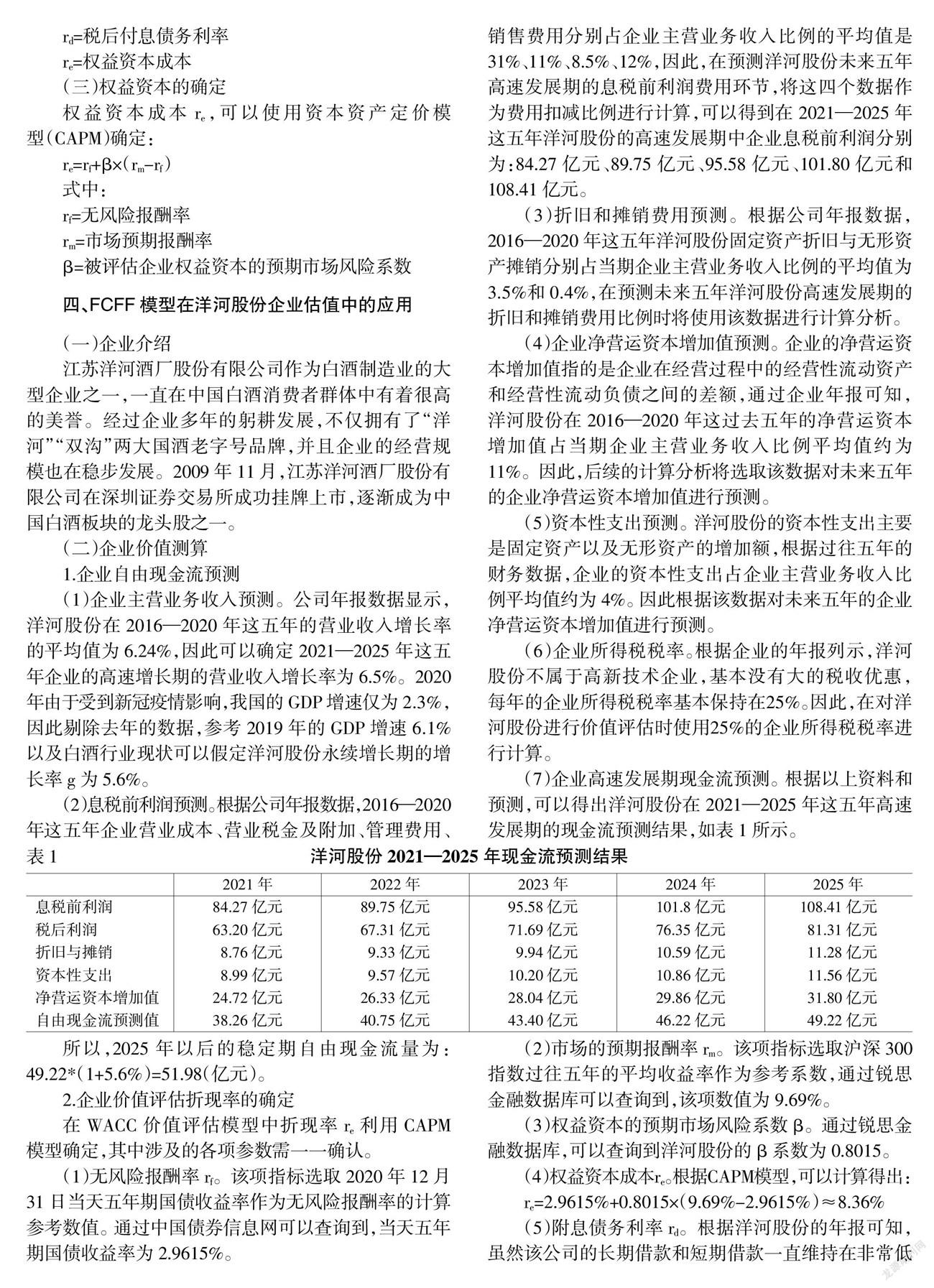

rd=税后付息债务利率

re=权益资本成本

(三)权益资本的确定

权益资本成本re,可以使用资本资产定价模型(CAPM)确定:

re=rf+β×(rm-rf)

式中:

rf=无风险报酬率

rm=市场预期报酬率

β=被评估企业权益资本的预期市场风险系数

四、FCFF模型在洋河股份企业估值中的应用

(一)企业介绍

江苏洋河酒厂股份有限公司作为白酒制造业的大型企业之一,一直在中国白酒消费者群体中有着很高的美誉。经过企业多年的躬耕发展,不仅拥有了“洋河”“双沟”两大国酒老字号品牌,并且企业的经营规模也在稳步发展。2009年11月,江苏洋河酒厂股份有限公司在深圳证券交易所成功挂牌上市,逐渐成为中国白酒板块的龙头股之一。

(二)企业价值测算

1.企业自由现金流预测

(1)企业主营业务收入预测。公司年报数据显示,洋河股份在2016—2020年这五年的营业收入增长率的平均值为6.24%,因此可以确定2021—2025年这五年企业的高速增长期的营业收入增长率为6.5%。2020年由于受到新冠疫情影响,我国的GDP增速仅为2.3%,因此剔除去年的数据,参考2019年的GDP增速6.1%以及白酒行业现状可以假定洋河股份永续增长期的增长率g为5.6%。

(2)息税前利润预测。根据公司年报数据,2016—2020年这五年企业营业成本、营业税金及附加、管理费用、销售费用分别占企业主营业务收入比例的平均值是31%、11%、8.5%、12%,因此,在预测洋河股份未来五年高速发展期的息税前利润费用环节,将这四个数据作为费用扣减比例进行计算,可以得到在2021—2025年这五年洋河股份的高速发展期中企业息税前利润分别为:84.27亿元、89.75亿元、95.58亿元、101.80亿元和108.41亿元。

(3)折旧和摊销费用预测。根据公司年报数据,2016—2020年这五年洋河股份固定资产折旧与无形资产摊销分别占当期企业主营业务收入比例的平均值为3.5%和0.4%,在预测未来五年洋河股份高速发展期的折旧和摊销费用比例时将使用该数据进行计算分析。

(4)企业净营运资本增加值预测。企业的净营运资本增加值指的是企业在经营过程中的经营性流动资产和经营性流动负债之间的差额,通过企业年报可知,洋河股份在2016—2020年这过去五年的净营运资本增加值占当期企业主营业务收入比例平均值约为11%。因此,后续的计算分析将选取该数据对未来五年的企业净营运资本增加值进行预测。

(5)资本性支出预测。洋河股份的资本性支出主要是固定资产以及无形资产的增加额,根据过往五年的财务数据,企业的资本性支出占企业主营业务收入比例平均值约为4%。因此根据该数据对未来五年的企业净营运资本增加值进行预测。

(6)企业所得税税率。根据企业的年报列示,洋河股份不属于高新技术企业,基本没有大的税收优惠,每年的企业所得税税率基本保持在25%。因此,在对洋河股份进行价值评估时使用25%的企业所得税税率进行计算。

(7)企业高速发展期现金流预测。根据以上资料和预测,可以得出洋河股份在2021—2025年这五年高速发展期的现金流预测结果,如表1所示。

所以,2025年以后的稳定期自由现金流量为:49.22*(1+5.6%)=51.98(亿元)。

2.企业价值评估折现率的确定

在WACC价值评估模型中折现率re利用CAPM模型确定,其中涉及的各项参数需一一确认。

(1)无风险报酬率rf。该项指标选取2020年12月31日当天五年期国债收益率作为无风险报酬率的计算参考数值。通过中国债券信息网可以查询到,当天五年期国债收益率为2.9615%。

(2)市场的预期报酬率rm。该项指标选取沪深300指数过往五年的平均收益率作为参考系数,通过锐思金融数据库可以查询到,该项数值为9.69%。

(3)权益资本的预期市场风险系数β。通过锐思金融数据库,可以查询到洋河股份的β系数为0.8015。

(4)权益资本成本re。根据CAPM模型,可以计算得出:

re=2.9615%+0.8015×(9.69%-2.9615%)≈8.36%

(5)附息债务利率rd。根据洋河股份的年报可知,虽然该公司的长期借款和短期借款一直维持在非常低的水平,但是为了保守起见,这里将使用商业银行3—5年的商业贷款利率4.75%作为参考数据。

(6)债务资本比重Wd和股本资本比重We。根据过往五年洋河股份的年报数据,通过计算得到,洋河股份的平均债务资本比重为31.44%,而平均股本资本比重为68.56%。

(7)企业价值评估折现率的确定。根据WACC价值评估公式,可以计算确定洋河股份企业评估折现率的数值为:

r=8.36%×68.56%+4.75%×(1-25%)×31.44%=6.85%

3.企业价值估算

(1)高速增长期自由现金流量现值。从前文已知,洋河股份在2021—2025年五年内的自由现金流量分别为38.26亿元、40.75亿元、43.40亿元、46.22亿元和49.22亿元。根据折现率,可以得出未来五年企业自由现金流量的现值数据,如表2所示。

(2)永续增长期自由现金流量现值。根据FCFF模型,通过计算得出洋河股份在2025年以后永续增长期的自由现金流量的价值总和为:

(3)企业的总价值计算。被评估企业的总价值是由该企业的高速增长期以及永续增长期两部分价值构成,因此洋河股份的企业总价值为:

V=35.81+35.69+35.57+35.46+35.34+2 985.52=3 163.39(亿元)

根据2020年洋河股份的年报数据披露,2020年12月31日,该公司在外流通的股本数量是124 751.83万股。因此,可以得知该公司的每股价值为:

每股价值=3 163.39/1 247 518 300≈253.57(元)

通过东方财富网的数据,可以知道,2020年12月31日当天洋河股份的收盘价为236.53元,两个数值之间的误差仅为7.2%,属于可接受的误差范围。

结语

根据前文的分析,可以看出收益法下的FCFF模型适用于洋河股份的企业价值评估,也说明了洋河股份公司的股价并没有存在股价虚高的问题,并且还证明了该公司的股价并没有完全反映出企业真正的内在价值,还有继续上升的空间,这对于投资者而言可以作为一个相对可靠的参考,用来进行合理的投资选择。

但是,本文在研究分析过程中依旧存在着一定的不足和缺陷,其中包括:第一,折现率选取的问题。本文所选取的折现率是一个静态的折现率,这在评估过程中可能会对评估结果产生一定的影响。第二,相關数据预测精准度的问题。模型中所使用的相关数据是基于历史数据百分比的方式预测得到的,这种预测方式得到的结果精准度还有待商榷。第三,永续增长率的问题。对于企业在永续期增长率的选取上虽然是基于宏观环境和产业环境相结合的情况下做出的预测,但还是存在着一定的主观性。因此,对于该项数据还可以做进一步的调整。

参考文献:

[1] 刘慧,李汶静,唐荔,张军,陈琪.资产评估方法及比较研究[J].时代金融,2020,(21):153-154.

[2] 谈运勇.现金流贴现模型的比较研究[J].商,2014,(23):173-174.

[3] 吕玲.基于FCFF模型的企业价值评估方法改进研究[J].时代金融,2016,(35):159-160.

[4] 孙艳华.自由现金流折现模型在企业价值评估中的运用研究——以CM为例[J].经贸实践,2016,(7):76.

[5] 肖恬.基于FCFF模型的万科企业价值评估[J].河北企业,2019,(11):20-21.

Empirical Study on FCFF Model in Baijiu Listed Companies’ Valuation

——Take the Yanghe River Stock as an Example

DENG Jun-han

(School of Management,Nanjing University of Posts and Telecommunications,Nanjing 210042,China)

Abstract:With the development of economy,it is not uncommon that the enterprise value in the capital market has not been correctly estimated,which leads to the stock price failing to reflect the real market value of the enterprise.Therefore,Yanghe River Stock,a well-known enterprise in the liquor manufacturing industry,is selected as the research object,and the most mature valuation formula is used to conduct the enterprise value evaluation research on it,so as to investigate the real internal value of Yanghe River Stock and verify whether the stock price performance of this enterprise in the capital market is artificially high.

Key words:FCFF model;baijiu listed enterprises;value assessment

猜你喜欢

时代金融(2016年29期)2016-12-05

商(2016年32期)2016-11-24

商(2016年34期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

财税月刊(2016年5期)2016-08-03

商(2016年3期)2016-03-11

商(2016年3期)2016-03-11