政府补助对企业创新的审计定价有调节作用吗

2022-06-21 06:59胡定杰

湖北经济学院学报 2022年3期

摘要:本文以2007-2020年沪深A股上市公司为样本,实证研究政府补助对企业创新的审计定价是否具有调节作用。研究表明:政府补助对企业创新的审计定价具有负向调节作用,这种负向调节作用对非国有企业具有显著性,而对国有企业不显著。上述研究结论丰富了审计监管理论,也为企业在更高层次的创新及监管方面提供一定参考。

关键词:审计定价;审计风险;政府补助;企业创新

[中图分类号]F239 [文献标志码]A [文章编号]

一、引言

创新是国家经济可持续发展的动力和源泉,创新根基在于企业,政府财政支持则是企业创新动力,我国从中央到地方政府都积极支持企业创新。近几年来,国家财政科技支出逐年递增,政府补助的主要形式包括财政贴息、拨款、税收返还[1],对企业创新资金的筹集和配置有着重要影响[2~3]。政府补助一般需要企业配套资金,间接起到引导和监督企业研发资金投入作用,也有助于企业扩大研发产出。尽管政府补助有助于企业创新,但也存在打着创新的旗号骗取政府补助的企业,政府也不再仅凭企业的申报资料就给予补贴,而是进行了全过程管理。具体包括:申报阶段配套资金验资核资、研发阶段分类核算管理、研发成果及应用检查、研发资金使用情况等等,同时需要独立的第三方提供相应的技术核查及审计报告。那么,获得政府补助的企业创新是否影响审计师决策行为,特别是在审计定价方面与其他企业是否存在差异,这是一个值得研究的课题。

审计定价由审计成本和风险溢价组成[4]。学术界对审计定价与政府补助的研究较少。在我国,企业接受政府补助,首先要符合政策指向,其次政府监督受补助企业专款专用。为防止政府在补助企业的过程中权力寻租,要求第三方审计师进行专项审计监督,这无疑会增加审计成本,从而导致审计定价增加[5]。

关于创新与审计定价关系,国外学者研究认为企业资本化研发成本与审计定价负相关[6];而我国学者研究认为,在国家大力支持企业创新研发的背景下,企业研发投入屡创新高,然而企業研发产出具有极高的不确定性,甚至影响企业未来可持续经营。因此,提高审计质量,可以降低审计风险[7],审计收费显著增加[8]。与此同时,一方面,企业创新投入越高,资本化支出占研发支出比例越高,审计师投入的审计成本就越高,将导致审计定价的上升。另一方面,对于内控制度完善而有效、创新环境较好的企业,研发产出风险的下降,将降低审计风险,从而使审计定价下降[9~10]。

综上所述,目前学者们主要从政府补助与审计定价或企业创新与审计定价的关系进行研究,尚没有发现将政府补助、企业创新与审计定价三者之间关系进行梳理和研究的文献。那么,有政府补助支持的企业创新与审计定价是否存在一定关联,审计师确定审计收费时,是否考虑了政府补助,换言之,政府补助对企业创新的审计定价是否具有调节作用是本文研究的重点。基于此,本文选取2007-2020年沪深两市A股上市公司为研究样本,从理论分析和实证分析角度研究政府补助对企业创新的审计定价是否具有调节作用。相对于现有文献,本文边际贡献在于:第一,从政府补助、企业创新的角度研究审计师定价,丰富审计师决策行为相关理论;第二,在建设创新型国家的战略背景下,本文研究了政府如何支持企业创新,利用政府补助的正向溢出效应提高政府补助效率,具有一定现实意义;第三,本文探索了对国有企业和民营企业获得政府补助后的经济行为的外部监督,这对激励不同产权性质的企业获得政府补助以推动企业创新有一定的实践意义。

二、理论分析与研究假设

(一)政府补助对企业创新投入与审计定价关系的调节作用

企业作为国家实施创新战略的微观主体,需要投入大量资金用以研发新技术

新产品。同时,企业研发周期长、见效慢,这意味着企业创新存在着高风险,特别是高新技术领域,产品和技术快速更新迭代更加剧了不确定性。技术的专业性和市场的不确定性叠加,审计师对企业内外环境进行风险评估时,会降低重要性水平,在现代风险导向审计下,审计风险增加,审计师要求风险溢价补偿增加,必然带来审计定价上升;且技术的专业性可能涉及相关领域专家的工作支持,则又会增加直接审计成本,带来审计定价上升。

从会计准则要求来看,企业研发分为研究和开发阶段,研究阶段发生的支出费用化处理,开发阶段支出符合条件的资本化处理,这给了企业管理当局盈余管理动机[10]。为减少企业利用研发支出进行盈余管理,中注协多次发文要求会计师事务所和注册会计师关注企业研发支出资本化会计处理是否准确,资本化时点是否恰当,这需要审计师扩大审计范围,对研发支出项目做细节测试,作出更为谨慎的职业判断,由此增加了审计投入成本,从而引起审计定价上升。

在建设创新型国家战略背景下,从中央到地方各级政府都通过财政补助形式支持企业自主创新。政府补助对企业创新起到正向激励作用[11],能够激发企业研发更多新技术、新产品[12]。与此同时,作为“扶持之手”,政府补助的企业创新具有完全自有资金创新无可比拟的信号传递优势。从产业政策来说,政府补助会选择发展前景较好、社会价值较高的企业或项目进行扶持[13],特别是未来有发展潜力的新技术和新行业。因此从一定程度上来说,有政府补助的企业意味着政府对其企业创新的肯定,给外界传递出企业创新有“政府背书”的积极信号,企业持续经营可能性越大,从而使审计师调低审计风险的预期,降低审计风险溢价补偿,引起审计定价下降。基于此,本文提出如下假设:

H1:在其他条件不变的情况下,政府补助负向调节企业创新投入与审计定价的正相关关系。

(二)政府补助对企业创新产出与审计定价关系的调节作用

企业创新存在着高风险,也就是说,大额创新投入可能无法换来企业创新成

果。具体表现在企业研发的新产品缺少竞争力及市场占有率、新技术和新工艺被快速更新迭代、专利申请失败等等,这些都无法给企业创造更多的溢价。反之,一旦创新成功,企业研发的新产品极具应用前景、新技术和新工艺短时间不具有可替代性、申请有效专利,将给企业带来更多的溢价,从而提高企业持续经营能力,降低企业经营风险。创新产出不仅意味着创新风险终结,同时也给审计师传递出企业创新能力强、创新风险低的信号[9]。在现代风险导向审计下,审计师审计风险也会随之降低,审计风险的降低会降低审计师审计风险溢价补偿,从而降低审计定价。

与此同时,一方面,获得政府补助的企业往往需要企业前期配套资金或已有的研究成果作为支撑材料,加之政府补助资金的用途受财政部门的指定或引导[2],补助资金受政府监督,这将进一步降低审计师的审计风险。另一方面,政府补助推动企业创新产出量质齐升,研发补助的持续性是提升企业创新质量的关键路径[14]。政府补助与创新产出良性互补,提升了企业可持续性经营预期,给外界传递正面形象和信号。基于此,本文提出如下假设:

H2:在其他条件不变的情况下,创新产出降低了审计定价,而政府补助进一步降低审计定价。

三、研究设计

(一)样本选取与数据处理

本文选取2007-2020年我国沪深A股上市公司作为研究样本,并做了如下处理:(1)剔除ST、*ST、PT公司;(2)剔除金融类公司;(3)剔除研究变量数据缺失且无法补充完整的公司,剔除资产负债率大于等于1和小于等于0的公司,最终得到24806个观测值。本文所有数据均来自于国泰安数据库,采用STATA17.0软件对数据进行处理,为消除极端值的影响,对所有连续变量进行了1%和99%分位缩尾(Winsorize)处理。

(二)模型构建与变量定义

为考察政府补助(Subsidy)对审计定价与企业创新投入的正向关系是否有调节作用,构建模型(1):

〖Lnfee〗_it= γ_0+γ_1 〖Inno〗_it+γ_2 〖Subsidy〗_it+γ_3 〖Inno〗_it×〖Subsidy〗_it+∑▒〖Control〗_it + ∑▒〖Year+〗 ∑▒Ind+ε_it (1)

被解释变量为审计定价(Lnfee),用上市公司每年支付境内外审计总费用的自然对数表示。解释变量为企业创新投入(Inno),本文借鉴步丹璐等(2020)的研究方法,用企业当年研发投入总额除以年末资产总额来消除企业规模影响[9]。调节变量为政府补助(Subsidy),以政府补助扣除稳岗补助及税收补贴后取自然对数表示。以创新投入(Inno)与政府补助(Subsidy)的交乘项(Inno×Subsidy)反映政府补助是否具有调节作用。如果系数γ_3与系数γ_1的符号相反,说明政府补助负向调节创新投入对审计定价的影响,也表明政府补助越多的企业,其产业发展前景被看好,政府补助具有信号传递作用,企业可持续经营性增加,审计风险下降,审计师收取较少的审计费用。

控制变量(Control)由影响审计定价的两类指标构成,一类是反映公司特征的指标,包括企业规模(Size)、资产负债率(Lev)、应收账款占比(Rec)、存货占比(Inv)、净资产收益率(Roe)、是否亏损(Loss)、产权性质(Soe)等指标;另一类是反映事务所特征的指標,包括事务所规模(Big4)、审计意见类型(Opi)。

为考察政府补助(Subsidy)对审计定价与企业创新产出的负向关系是否有调节作用,在模型(1)基础上,引入研发投入资本化比率(Rdinvestr)作为创新产出的代理变量,同时加入该变量与创新投入(Inno)及政府补助(Subsidy)的交乘项,构建模型(2):

〖 Lnfee〗_it=θ_0+〖θ_1 Inno〗_it 〖+θ_2 Rdinvestr〗_it+θ_3 〖Inno〗_it×〖Rdinvestr〗_it+ 〖θ_4 Subsidy〗_it+θ_5 〖Rdinvestr〗_it×〖Subsidy〗_it+∑▒〖Control〗_it + ∑▒〖Year+〗 ∑▒Ind+ε_it (2)

模型(2)中,如果系数θ_3与系数θ_1的符号相反,说明创新产出对审计定价与创新投入有负向调节作用,如果系数θ_5与系数θ_1的符号相反,说明政府补助进一步降低了审计定价。

具体变量定义如表1所示。

四、实证分析

(一)描述性统计

表2为变量描述性统计结果。审计定价(Lnfee)均值为13.7507,标准差为0.7012,创新投入(Inno)的均值和中位数均相差较小,与步丹璐(2020)统计结果相近[9]。而从创新产出的代理变量研发投入资本化比率(Rdinvestr)来看,该变量75百分位数值为4.4100,中位数为0.0000,说明不到50%的样本企业进行资本化处理。创新投入(Inno)最小值为0.0001,说明样本企业全部有创新投入,但和创新产出(Rdinvestr)对比,表明企业创新效率不高。政府补助(Subsidy)均值为16.4729,标准差为1.5378,其变异系数(1.5378/16.4729=0.09)比审计定价变异系数大(0.7012/13.7507=0.05)大,说明不同企业政府补助差距较大。将该指标(样本企业100%获得政府补助)与创新投入和不到50%的企业创新产出比较,说明企业创新投入能获得政府补助,但可能无法获得创新产出,表明创新存在较大的风险,这与本文研究假设的逻辑一致。

(二)政府补助调节效应检验

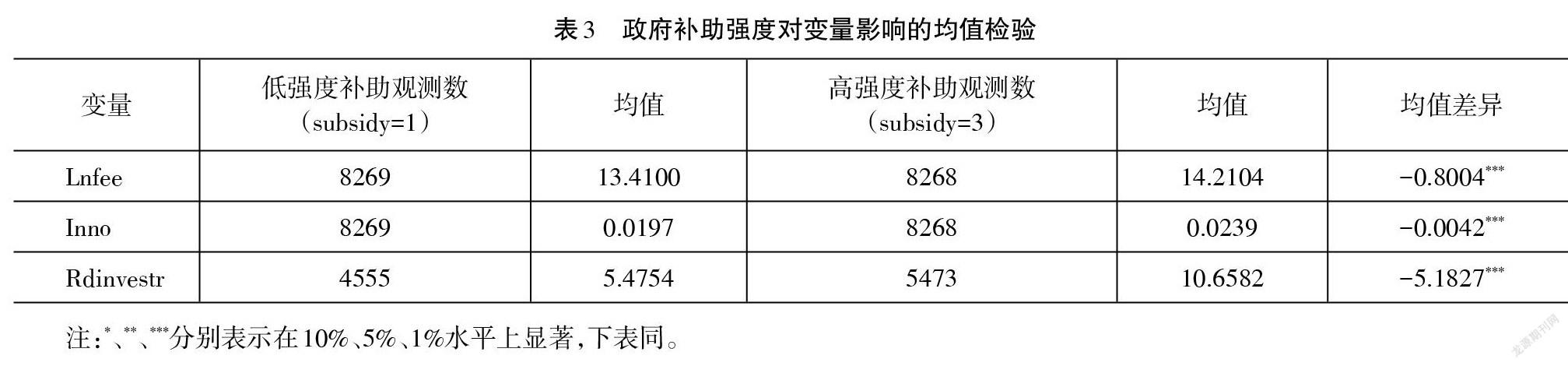

1. 不同政府补助强度下主要变量均值检验

为了检验政府补助对企业创新的审计定价是否具有调节作用,将观测样本按获政府补助多寡分为高中低三组,比较审计定价(Lnfee)、创新投入(Inno)、研发投入资本化率(Rdinvestr)均值之间差异,并进行检验,检验结果如表4所示。结果显示,不同政府补助强度的企业,其审计定价、创新投入、创新产出的均值差异均存在显著差异,政府补助高强度的均值(subsidy=3)均显著高于政府补助低强度(subsidy=1)的均值。

2. 政府补助调节审计定价受创新投入影响的检验

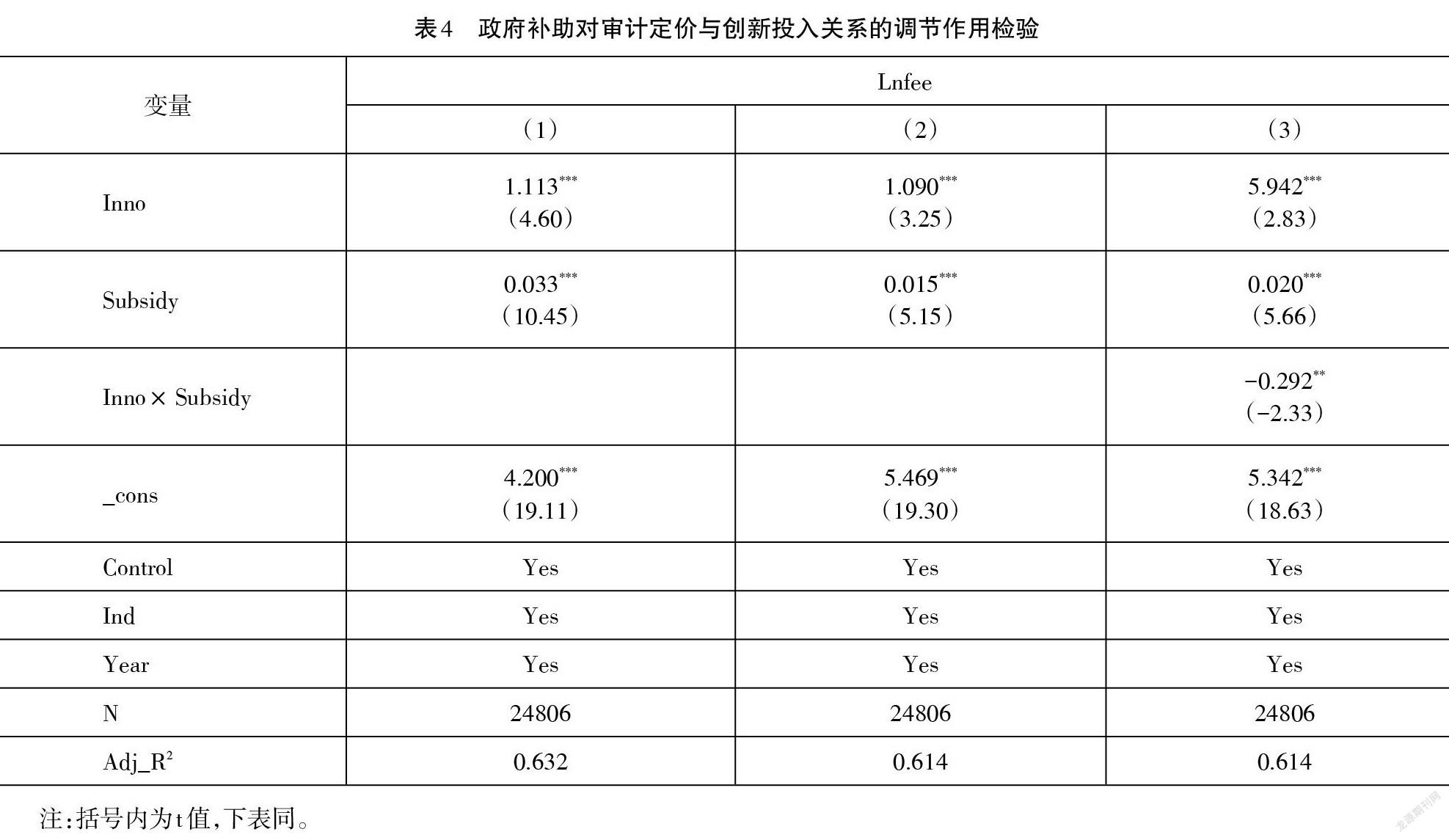

对模型(1)进行回归分析,考察政府补助对审计定价与创新投入关系的调节作用,回归结果如表4所示,第(1)列是混合OLS稳健性回归,第(2)列是面板固定效应稳健性回归,第(3)列是加入主效应交乘项的面板固定效应稳健性回归。回归结果表明,创新投入强度(Inno)与审计费用在1%的水平呈正相关关系,结果与步丹璐等(2020)的研究结果相近[9],这说明在其他条件不变的情况下,创新投入越强,审计费用越高,创新投入正向影响审计费用。第(3)列交乘项Inno×Subsidy的系数为-0.292,在5%水平上显著,与主效应Inno系数5.942符号相反,这说明政府补助负向调节审计定价与创新投入正相关关系。即政府补助对审计师来说具有信号传递作用,获得政府补助的企业,其企业经营前景看好,经营风险下降,审计风险下降,审计定价降低,H1得到验证。

3. 政府补助调节审计定价受创新产出影响的检验

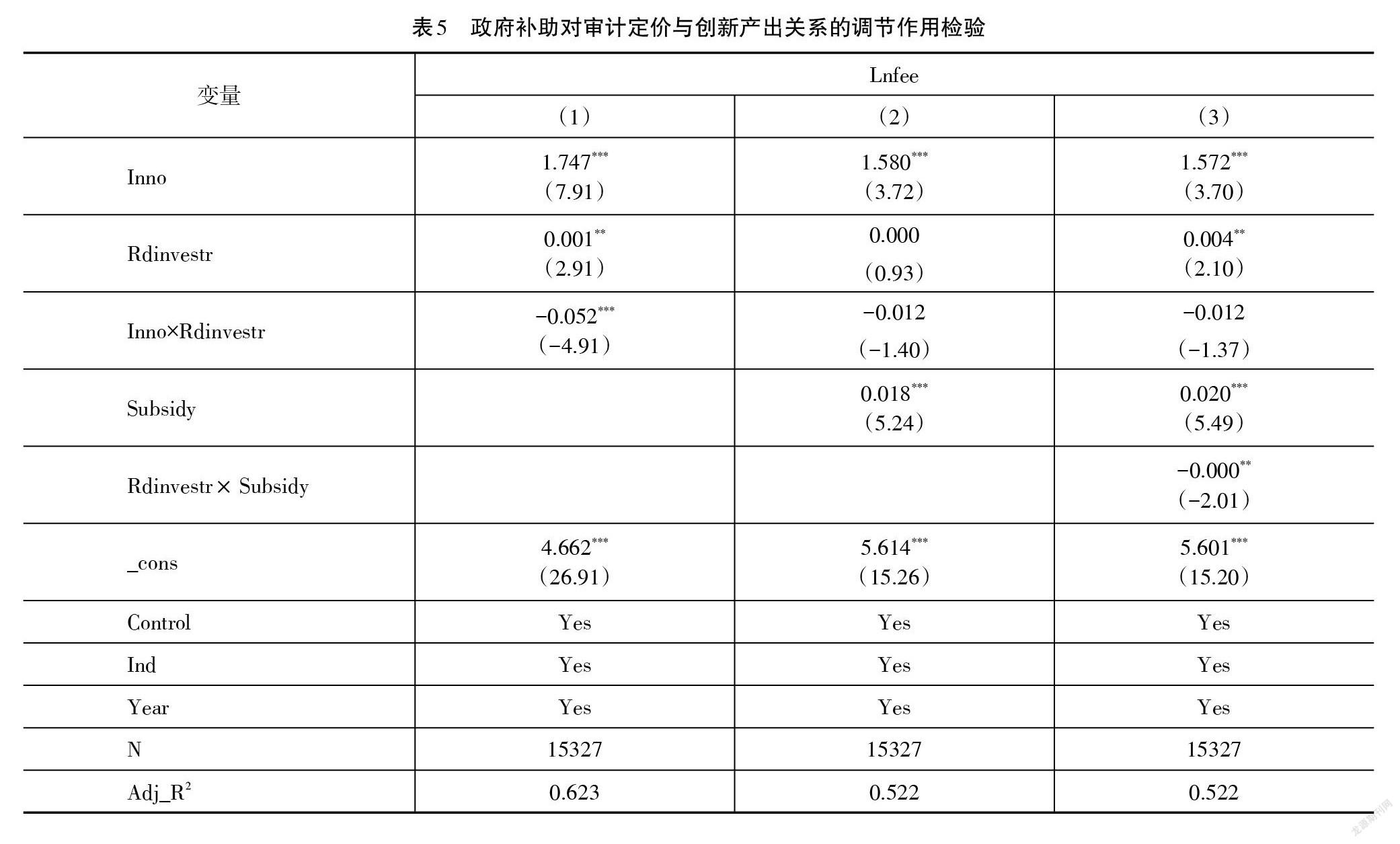

对模型(2)进行回归分析,考察政府补助对审计定价与创新产出的调节作用,回归结果如表5所示,第(1)列是混合OLS稳健性回归,第(2)列是面板固定效应稳健性回归,第(3)列是加入主效应交乘项的面板固定效应稳健性回归。第(1)列交乘项系数为-0.052,与主效应创新投入(Inno)系数相反,且在1%水平上显著,这说明研发产出负向调节审计费用与研发投入的正相关关系。第(3)列政府补助(Subsidy)与创新产出(Rdinvestr)的交乘项系数为负,与主效应创新产出系数符号相反,且在5%水平上显著,这说明政府补助进一步负向调节创新产出对审计定价的负向影响。综合来看,创新产出负向调节审计费用与研发投入的正向影响,政府补助更进一步负向调节创新产出对审计定价的负向调节关系。由此可见,政府补助对创新产出企业的审计定价也具有信号传递作用,获得政府补助且有创新产出的企业,其企业经营前景看好,经营风险下降,审计风险下降,审计定价进一步降低,H2得到验证。

五、进一步研究

产权性质通过影响资源获取能力、代理成本等来影响企业的风险承担水平,进而影响企业创新[15]。一方面,相对于民营企业,国有或国有控股企业更容易获得政府补助进行创新。然而由于国有企业特别是央企往往处于资源垄断行业,行业良性竞争严重不足,缺乏企业家精神培养环境。同时,作为控股股东的政府,往往缺乏对企业管理层的有效监督,导致较高的代理成本,再加上多元化政策目标的考核晋升选拔机制,企业创新动力不足。对审计师而言,国有企业作为一种优质资源和客户,在审计议价过程处于相对弱势一方,因此,获得政府补助的国有企业审计定价不会发生显著性变化。

与此相反,民营企业独特的企业家精神使其在面向颠覆性技术创新时具有独特的组织优势和动态能力优势[16],但这也意味着民营企业创新成本高、风险大。同时,民营企业在获得政府补助方面與国有企业相比有天然劣势,在申请政府补助时,面临政府相关部门更为严格的审核,即便是获得政府补助,也将受到严格后续监管。这些政府介入民营企业创新行为,降低了企业经营风险,也降低了审计师审计成本,最终导致审计定价下降。

为了检验政府补助在不同性质产权的企业之间是否存在调节作用,我们按产权性质将面板数据进行分组,分为国有企业(Soe=1)组和非国有企业(Soe=0)组,并进行固定效应回归,结果如表6所示。

第(1)~(2)列验证政府补助对创新投入正向影响审计定价的调节作用,交乘项Inno×Subsidy均为负值,说明政府补助负向调节创新投入对审计定价的正相关关系。国有企业组(Panel A)交乘项的系数不显著,非国有企业组(Panel B)交乘项的系数在10%水平上显著,表明政府补助在国有企业创新投入阶段不影响审计定价,而在非国有企业创新投入阶段负向影响审计定价。第(3)~(4)列验证政府补助对创新产出负向影响审计定价的调节作用,同样地,国有企业组(Panel C)显著,非国有企业组(Panel D)在1%显著水平下负向调节创新产出对审计定价的影响。以上结论反映尽管政府补助总体上调节了审计定价与企业创新的关系,但国有企业和非国有企业之间仍存在异质性,具体来说,对国有企业的调节效应不显著,而对非国有企业调节效应显著。

六、稳健性检验

为缓解可能存在的内生性问题对实证结果的影响,采用工具变量法对假设进行稳健性检验。

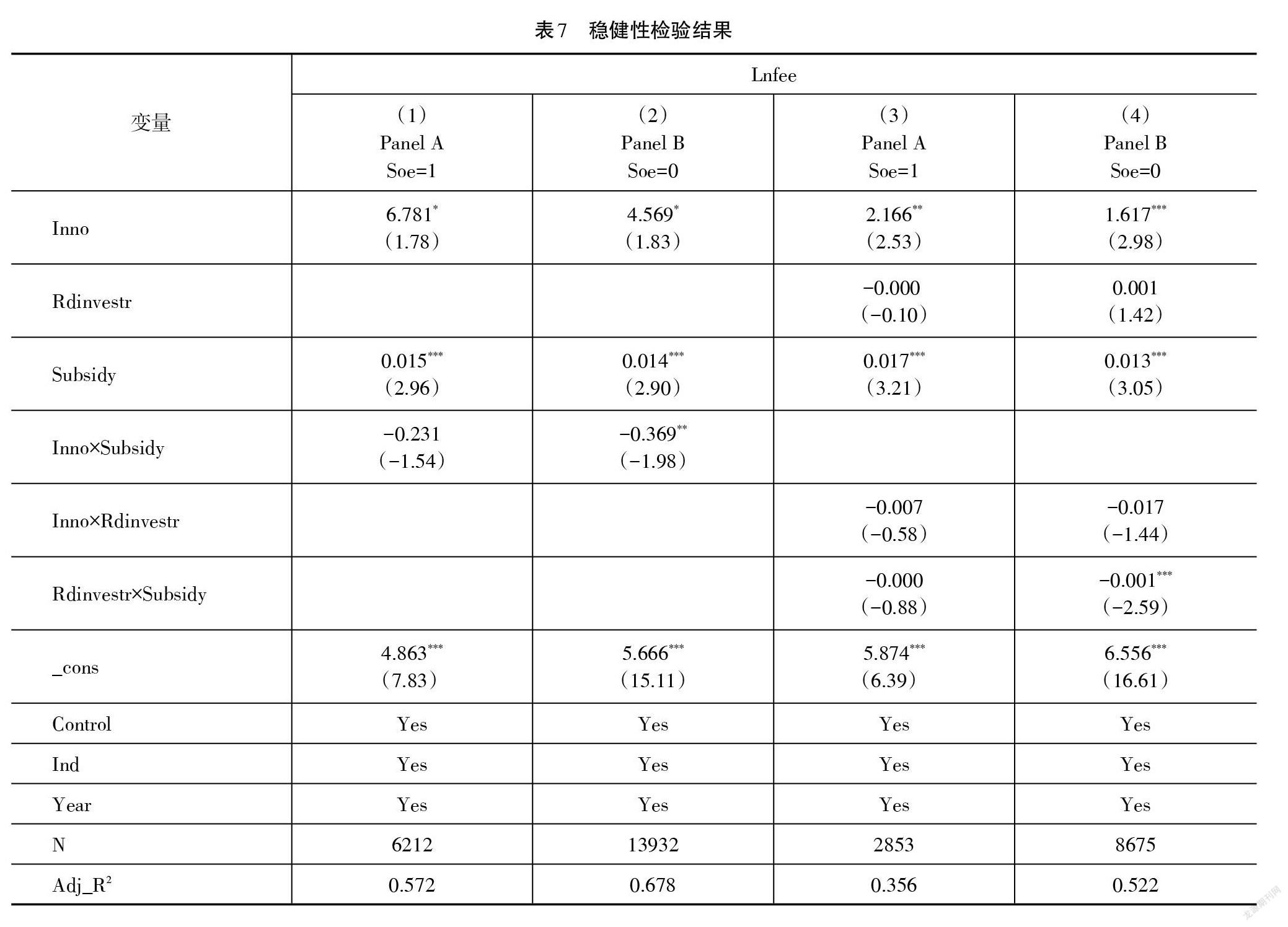

为检验H1结论的稳健性,用政府补助的滞后一期、滞后两期作为工具变量,将面板分成国有企业(Soe=1)和非国有企业(Soe=0)分别进行检验。结果如表7第(1)~(2)列所示。第(2)列非國有企业政府补助系数为-0.369,与研发投入系数方向相反,说明非国有企业政府补助仍然负向调节审计定价与研发投入正相关关系,H1结论稳健。

为检验H2结论的稳健性,由于相邻会计期间审计定价存在粘性,为消除这种影响,对解释变量和被解释变量采用一阶差分作为工具变量进行回归,回归结果见表7第(3)~(4)列。从一阶差分交乘项系数来看,两者均为负,非国有企业政府补助系数为-0.001,且在1%水平上显著,国有企业不显著,这说明非国有企业政府补助对审计定价与创新产出具有负向调节作用,H2结论稳健。

七、结论与启示

(一)结论

在我国进入创新型国家时间节点背景下,构建政府补助、企业创新投入和产出及审计定价等变量考察建设创新型国家过程中政府、企业及外部独立性监督三者之间内在联系。实证结果表明:第一,审计师审计定价与企业创新投入呈显著正相关关系,非国有企业政府补助对审计定价与创新投入有显著负向调节作用;第二,从创新产出的角度看,非国有企业政府补助对企业定价有更进一步负向调节作用。以上结果表明,政府补助对非国有企业经营风险传递出缓解作用,政府补助强度越大,缓解风险的信号越强烈,负向影响审计定价的效应越强。

(二)启示

第一,从国家层面来说,鉴于民营企业获得政府补助影响审计定价,实施更为精准和形式多样的政府补助政策,通过补助帮助企业特别是民营企业解决创新过程的后顾之忧,降低其经营风险,完善政府补助企业创新的成果导向制度,这对我国实行更高质量创新有重要意义。第二,对于企业而言,我国企业创新投入大,但资本化率较低,反映其创新效率不高,这会抑制企业创新积极性。企业应从制度和管理层面,坚持市场需求导向,充分调动研发人员积极性。第三,对审计师而言,要强化政府补助的企业创新外部监督作用,完善企业创新专项审计制度,实施联网实时审计,充分发挥其在政府与企业之间的中介作用。

参考文献:

应千伟,何思怡.政府研发补贴下的企业创新策略:“滥竽充数”还是“精益求精”?[J].南开管理评论,2021-08-31.

蓝图,张彦.政府补助、研发投入与科技创新企业融资效率研究[J].中国注册会计师,2020,(12):70-74.

胡定杰.金融发展水平与融资约束对企业财务柔性影响研究——基于2012-2018年上市公司数据的分析[J].价格理论与实践,2019,(9):104-107.

Simunic D A.The Pricing of Audit Services:Theory and Evidence[J]. Journal of Accounting Research,1980,18(1):161-190.

窦超,袁满,陈晓.政府背景大客户与审计费用——基于供应链风险传递视角[J].会计研究,2020,(3):164-178.

Krishnan G V,Wang C.Are Capitalized Software Development Costs Informative About Audit Risk?[J].Accounting Horizons,2014,28(1):39-57.

徐经长,汪猛.企业创新能提高审计质量吗?[J].会计研究,2017,(12): 80-86+97.

殷红,李晓慧.企业研发支出影响审计收费吗?[J].中国注册会计师. 2019,(2):39-44

步丹璐,吴霞,连军,包燕萍.企业创新与审计定价[J].审计研究,2020,(4):102-112.

何芹,董卉娜,高前善.开发支出资本化、内部控制与审计收费——基于企业异质性特征的实证检验[J].审计与经济研究,2020,35(5):31-40.

邓振锋,李朝前.企业杠杆率对企业研发投入的影响——基于政府补助的调节作用[J].技术经济,2020,39(12):79-88.

Martin S. R&D Joint Ventures and Tacit Product Market-collusion[J]. European Journal of Political Economy,1996,11(4):733-741.

潘红波,杨海霞.融资约束与企业创新:文献综述[J].财会月刊,2021,(1):30-36

史洁琼.政府研发补贴提高了企业创新质量吗?——来自中国上市公司的经验证据[J].企业经济,2021,40(11):100-108.

李文贵,余明桂.民营化企业的股权结构与企业创新[J].管理世界,2015,(4):112-125.

陈劲,阳镇,朱子钦.“十四五”时期“卡脖子”技术的破解:识别框架、战略转向与突破路径[J].改革,2020,(12):5-15.

Government Subsidies Adjust the Audit Pricing of Innovative Enterprises?

—— Research on evidence of Shanghai and Shenzhen A-share companies from 2007-2020

Hu Dingjie

(School of accounting,Guangdong Baiyun University,510550)

[Abstract] Since China implemented the strategy of building an innovative country, government subsidies have increased year by year. However,some enterprises defraud government subsidies in the name of innovation,which requires strengthening audit and supervision of government subsidies. Based on the sample of A-share listed companies in Shanghai and Shenzhen from 2007 to 2020, this paper empirically studies whether government subsidies can regulate the audit pricing of innovative enterprises. The main conclusion is that government subsidies have a negative regulatory effect on the audit pricing of innovative enterprises. Further research shows that this negative regulatory effect is significant for non-state-owned enterprises, but not for state-owned enterprises. The above research conclusions not only enrich the audit supervision theory, but also provide reference for enterprises' innovation and supervision at a higher level.

[Key words] Audit pricing; Audit risk; Government subsidy; Innovation enterprise

猜你喜欢

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

中国市场(2016年15期)2016-04-28