港股上市内地房地产企业回归动因与策略分析

——基于中国恒大的案例研究

2022-06-23 05:42曹海青

中国管理信息化 2022年6期

曹海青

(吉林师范大学,吉林 四平 136000)

0 引言

20 世纪90 年代,由于境内资本市场不成熟,部分企业“远渡重洋”,寻求境外上市。但此后中国经济快速发展,境内资本市场日益完善,越来越多的企业开始申请回归A 股市场。在众多回归路径中,重组上市的门槛低、速度快,备受青睐。

近年来,出于防范金融风险的考虑,以“稳”为主是政府调控房地产行业的目标。国家不断加大房地产行业监管力度,继提出“房住不炒”政策之后,又出台“三档红线”政策,严控房企债务扩张。随着国家房地产政策不断收紧,房地产企业想要通过重组的方式实现A 股上市困难重重。本文通过分析中国恒大地产业务分拆注入深深房地产开发有限公司(简称“深深房”)的案例,揭示港股内地房地产上市企业回归A 股市场的原因,以及中国恒大重组上市的路径。

1 案例公司介绍

中国恒大集团1996 年成立于广东省广州市,在1997 年亚洲金融危机中逆市出击,通过“短、平、快”的方式薄利多销,抢先占领市场。1997 年,中国恒大在“环境配套先行”理念的指导下开发了第一个楼盘,开售之初就在2 小时内售空,实现销售额8 000 万元的奇迹,为企业后续发展提供了资金支持。获得发展资金的中国恒大开始走“规模+品牌”的路线,公司做出打造精品的重大战略决策。2009 年金融危机爆发,我国政府实施宽松的货币政策,公布了4 万亿元的经济刺激计划和9 000 亿元的保障性住房建设计划,以刺激经济。中国内地房地产成交量的强劲回升极大地增强了投资者对内地房地产行业的信心。中国恒大趁着这股“东风”,于2009 年11 月在港交所挂牌交易,成功上市。

2 中国恒大的回归动机

2.1 港股估值偏低,欲求A 股高估值

中国恒大的高速发展是由高负债、高杠杆的商业模式驱动的,这使得中国香港资本市场不看好其后续的发展。作为国内头部房企,中国恒大在H 股市场上仅获得了6 倍的市盈率(Price to Earnings Ratio,PE),远低于内地资本市场上房企15 倍的PE,这体现出中国恒大在中国香港股票市场上的价值被严重低估。

随着A 股市场逐渐走强,多家港股上市的内地企业开始筹措回归。中国恒大便是其中一家。早在2015 年,中国恒大就做出了“预备动作”,连续回购公司19.23 亿股份,加速港股股票私有化进程。2016年,中国恒大迈出重回A 股的重要一步,以36 亿元资金控股嘉凯城,市场猜测恒大欲借壳嘉凯城实现A 股上市。而后,中国恒大回A 路线图曝光,其转而选择将深圳国资旗下上市公司深深房作为回A 平台。相较于中国香港资本市场担心中国恒大高负债、高杠杆影响其后续发展,A 股投资者关注的侧重点则在于中国恒大的发展速度,看中的是其高业绩,对恒大的实力和潜力比较有信心。鉴于A 股投资者对中国恒大业绩的乐观态度,回归A 股后,公司市值将会有很大的提升。

2.2 获得A+H 双重融资平台

中国股票市场成立之初,市场规模有限,规章制度不完善,无法满足大型公司上市融资需求,一些公司因此选择港股发行股票进行融资。在中国股权分置改革成功实施后,A 股市场价值上升,吸引了一些已经在港股市场上市的公司重返A 股市场。如果中国恒大能够顺利回归A 股,获得“A+H”双融资平台,那么恒大在融资渠道拓宽的同时,还可以在与不同市场环境的相互作用下影响企业资本结构。双平台上市的公司信息公布得及时,公司的存在感强、曝光度高,能提高不同市场投资者对公司的认知度,进而降低投资者和潜在投资者的投资期望,从而降低公司的资本成本。双平台上市最大的优势就是给公司带来更多融资机会和更小的融资约束。

2.3 刺激A 股房企市场

2009 年,中国恒大选择在香港证券交易所上市,最直接的原因就是香港上市门槛相对较低。耗资巨大的房地产企业迫切需要通过资本市场融通资金,特别是像中国恒大这样追求高速发展的房企。上市之初,中国房地产市场管控力度尚小,中国恒大获得港股融资平台后“如虎添翼”,在土地市场上“买买买”,稳坐中国房企龙头企业。随后的多元发展战略也让恒大变得更大更强,成功挤入世界500 强企业。中国恒大总裁曾表示:“中国恒大与深深房进行资产重组,重组以后就会在A 股市场上出现一个世界500 强的房地产龙头企业,可以使A 股房地产上市公司的质量得到进一步提升。”中国恒大当初进入港股市场,新股的中签率达50%,投资回报率高达34%,“双高”的恒大股票在港股掀起了一阵“恒大效应”。恒大的出现增强了投资者的信心,地产股在一段时间内逐渐成为港股的支撑力量。中国恒大与深深房联合回归A股,也想再续港股上市佳话。

3 中国恒大的回归策略

3.1 壳公司的选择

2016 年4 月13 日晚,嘉凯城发布公告,将转让公司约9.5 亿的股份,股票价格大于等于3.79 元/股。中国恒大最终以36 亿元控股嘉凯城52.78%的股份,获得第一个壳公司。随后8、9 月份,中国恒大在A 股市场上接连举牌廊坊发展及万科A,寻找壳公司回A的意图明显。紧接着同年10 月3 日,中国恒大一则公告则直接表明:“公司已于当日与深深房签订合作协议。”中国恒大最终选择与深深房进行资产重组。

3.2 借壳重组方案

3.2.1 股权交易

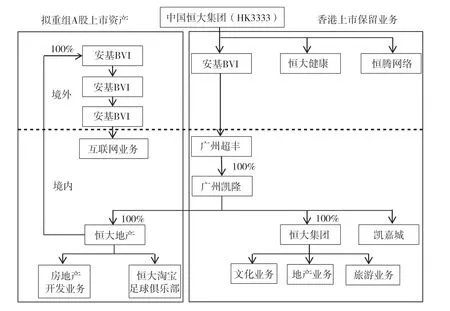

2016 年10 月10 日,深深房发布关于签署《关于重组上市的合作协议》的公告,称公司将以发行A 股的方式购买广州市凯隆置业有限公司(以下简称“凯隆置业”)持有的恒大地产有限公司(恒大地产)100%的股权,股票不足部分支付现金补齐。凯隆置业位于广州市,是一家房地产服务提供商,主要为客户提供房地产投资、开发、销售等中介服务,是中国恒大旗下全资子公司,恒大集团100%控股。此项交易完成后,凯隆置业成为深深房的控股股东,中国恒大也就可以将地产业务,即恒大地产,分拆出来注入深深房,实现恒大地产A 股上市。中国恒大股权结构具体如图1 所示。

图1 中国恒大股权结构

3.2.2 业绩承诺及补偿

凯隆置业承诺2017—2019 年(业绩承诺期)预期业绩扣非净利润中归属于母公司的累计金额约为人民币888 亿元。若业绩承诺期满,承诺业绩未实现,则凯隆置业应根据后续签订的《业绩承诺补偿协议》实施补偿。

恒大地产与深深房的重组恰逢国家召开中央经济工作会议,会议明确了“房子是用来住的,不是用来炒的”。因双方的重组涉及国家对房地产政策的考虑,并且标的资产系房地产龙头类资产,资产规模较大、交易结构复杂,导致重组迟迟不能推进。随着国内房地产调控政策接连出台,地产行业趋紧,2020 年11 月8日,中国恒大与深深房相继宣告停止重组计划。

4 中国恒大重组失败的原因

4.1 国内市场环境尚不允许

中国股市经过30 年的发展,过度投机的问题一直存在。投机是股票市场的常规操作,适度投机可以提高资金配置效率,加快股市资金流通,起到润滑市场的作用。然而,过度投机容易造成股价剧烈波动,使股市失去原本融通资金的功能。中国恒大是国内地产龙头企业,恒大地产分拆A 股上市势必会造成投资者的追捧,正如中国恒大当年港股上市掀起的一番购买热潮。内地市场相对来说更为短视,企业当前的营利能力对投资决策的影响更大。中国恒大2018 年净利润722.1 亿元、2019 年净利润335.4 亿元、2020 年净利润314亿元,业绩漂亮,属于A股投资者中意的类型。然而,在国内房地产管控趋紧的现实背景下,不得不衡量恒大地产的营利空间是否能“恒大”。为了稳定股市、保护中小投资者,相关监管部门对恒大地产分拆重组上市的行为非常谨慎。

4.2 房地产企业管控日益严格

2016 年10 月,中国恒大对外宣布旗下恒大地产将与深深房重组。同年12 月,中央经济工作会议便提出“房子是用来住的,不是用来炒的”。在“房住不炒”政策的指引下,政府相继出台抑制热点城市中楼市的投资投机需求,通过以限购为主的行政手段与市场手段并存的方式控制房价。2019 年,为进一步落实“房住不炒”政策,中共中央政治局召开会议明确指出“不将房地产作为刺激经济的手段”。随后,央行指出大量银行信贷被房企占用,提出要有节制控制投放在房地产行业上的贷款。在“房住不炒”的政策背景下,中国恒大与深深房的重组涉及重大地产行业资产以及国有企业改革,重组计划想要获得国资委的审批困难重重。

4.3 中国恒大自身的负债率高

中国恒大重组失败的原因还在于自身的负债率高。2020 年9 月,央行透露酝酿已久的“345 融资规则”,即“三道红线”,具体是指房企资产负债率(除预收款外)大于70%,净负债率大于100%,现金短债比小于1.0 倍。

根据中国恒大2020 年半年报,可知恒大资产负债率(扣除预收款)约为79.8%,净负债率约为127.3%,现金短债比约为0.6,三线全超。中国恒大的高负债率不仅阻拦其重组步伐,而且使其在债券市场上的评级遭到下调。著名信用评级机构标准普尔指出,中国恒大短期债务规模持续扩张,资本结构不平衡,公司流动性压力较大,因此将中国恒大的信用评级从B+/稳定调整为B+/负面。在“房住不炒”、严控房企融资的背景下,中国恒大的地产业务分拆以及自身的高负债如同洪水猛兽,当前A股市场不敢轻易接受。

5 结论及建议

在“房住不炒”政策的指引下,我国A 股市场近10 年来都没有房地产企业实现上市,房企A 股上市之路步履维艰。除中国恒大回A 之外,富力地产从2007年就开始了回A 之路,13 年间启动5 次,但终是由于监管趋紧不了了之。如何摆脱房地产企业流动性差、估值低的窘境,已是以中国恒大为代表的众多房企亟待解决的难题。房地产企业是关联上下游企业较广泛的行业之一,国家对房地产企业的监管日益严格。从企业角度来看,房地产企业传统的高杠杆、高负债发展模式不再适用,循序渐进地做好降负债工作是其首要任务。从政府角度来看,其要抑制房地产泡沫,促进供给侧结构性改革,督促各地政府防止将房地产作为刺激经济的手段。

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

时代商家(2021年4期)2021-09-10

股市动态分析(2021年14期)2021-07-28

房地产导刊(2020年5期)2020-06-24

股市动态分析(2016年28期)2016-11-02

股市动态分析(2016年30期)2016-08-15

股市动态分析(2016年29期)2016-08-04

BOSS臻品(2014年5期)2014-06-09