增值税扩围驱动企业去杠杆研究

2022-07-07 13:44肖春明

财经论丛 2022年7期

一、引言及相关文献回顾

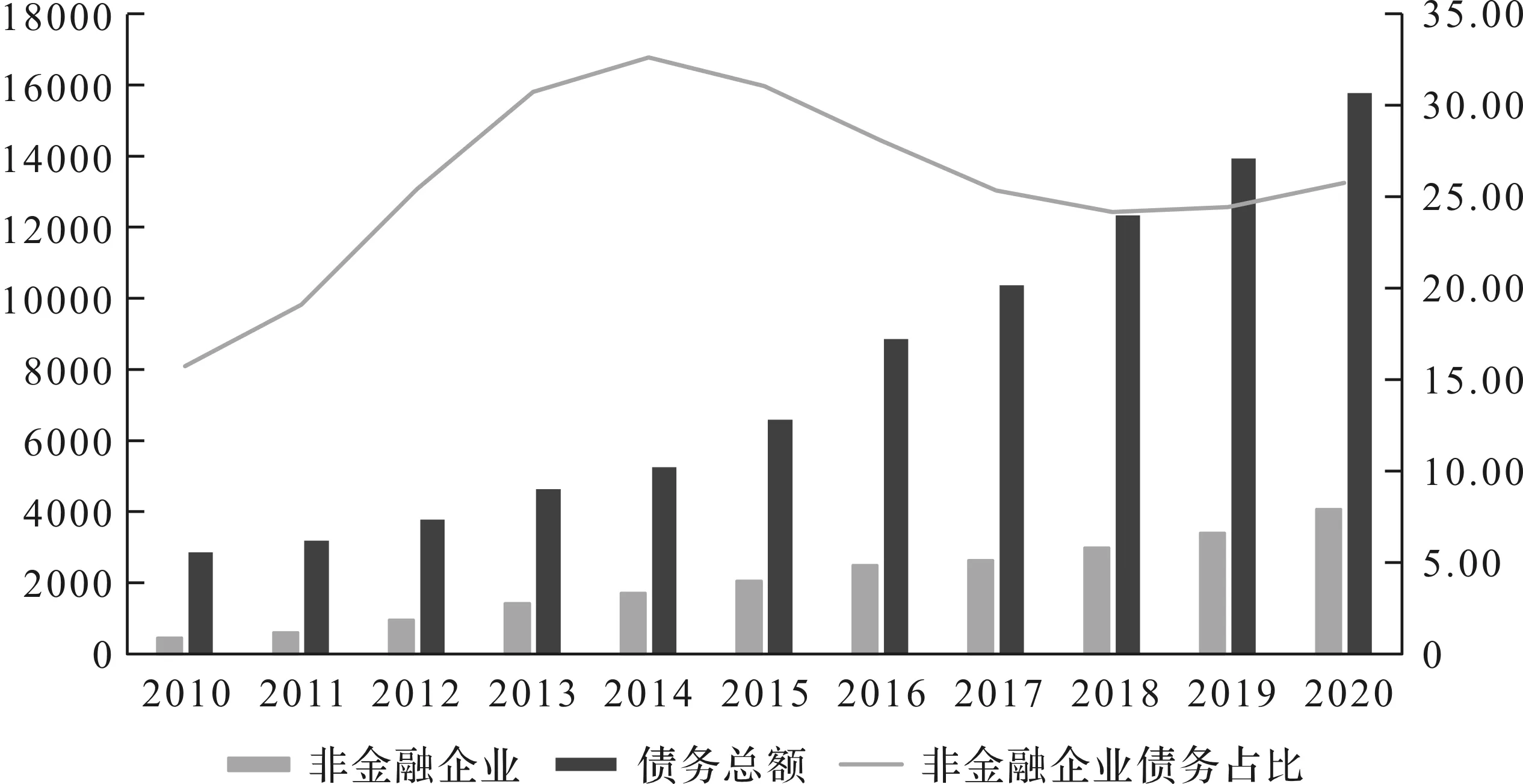

后金融危机时期,我国企业的高负债率构成了中国资产负债表的显著特色,且该负债率已经超过了OECD国家90%的阈值

。因此,我国经济由高速增长进入到中高速增长的“新常态”之后,如何降低并有效控制非金融企业的负债水平成为我国供给侧结构性改革“去杠杆”的重要内容。根据国际清算银行(Bank for International Settlements)统计数据可知,我国非金融企业的债务总额自2010年以来,呈现出逐年上升的趋势,到2020年第二季度,非金融企业债务总额达到40610亿美元,是2010年的9倍之多

。虽然非金融企业债务总额占全部债务总额的比重在2014年之后有所下降,但是绝对量依然很大(见图1)

,且显著高于其他国家。

企业合理的负债水平不仅是企业开展正常经营决策的重要保障,更是企业价值的重要体现

,但是过高的负债水平却会给企业带来资不抵债甚至破产清算的财务风险。在巨大的偿债压力下,高杠杆则会催生僵尸企业的大量出现,而高效率企业却难以获得融资,进而造成严重的资源错配

。经济“新常态”下经济增速放缓、后金融危机经济持续下行的现状,必然会造成企业资本回报率的下降:一方面,企业要想实现利润增长必须有更多的资本予以驱动;另一方面,资本需求催动债务融资的扩大则会带来更高的财务支出和更多的利润被分割。这种“债务杠杆高企—企业利润下降”的情况极易造成资产价格泡沫的膨胀和债务挤压

。经济下行导致资产价格下跌,企业用于申请贷款的抵押物出现贬值,银行经济萧条时紧缩信贷使企业更难获得贷款,致使高杠杆放大萧条的同时也会导致系统性风险

。由于高杠杆会对金融系统及企业效率带来巨大危害,通过供给侧结构性改革实现去杠杆,是解决我国目前经济发展面临困难的有效途径之一。因此,要通过“三去一降一补”的供给侧结构性改革,从供给侧角度激活微观主体活力、提高企业生产水平,以经济新常态下的供需平衡促进经济的高质量发展。

如何从供给侧角度实现企业去杠杆,成为学界关注的重点。部分学者从货币政策角度分析了企业“去杠杆”的影响因素及机理。比如李华民等(2020)研究发现,利率市场化通过优化货币供给、提升银行发展水平、改善企业内部现金流、提升风险稳定性等,可以驱动企业实现去杠杆

。李娟等(2020)指出金融市场化通过调节信贷资源配置会对企业杠杆率产生非线性影响,即金融市场化降低盈利能力弱企业的杠杆率与提高盈利能力强企业的杠杆率,最终实现企业结构性去杠杆的目标

。张斌彬等(2020)则发现金融科技能够通过降低融资约束和财务费用、提升企业内部控制和风险稳定程度等中介渠道,可以显著抑制企业的杠杆率水平

。有的学者则从企业治理角度分析了企业“去杠杆”的影响机制。比如于博(2017)研究发现技术创新对过度杠杆企业具有显著的去杠杆效应,并且行业内及行业间知识溢出所引发的协同创新能力,对企业杠杆率的调整具有加速作用

。许晓芳等(2020)研究发现企业负债程度与去杠杆成正向关系,且我国强制性去杠杆政策有助于过度负债企业的去杠杆程度

。周茜等(2020)研究发现企业治理能力强的企业,越会选择更为积极的“增权”方式实现企业去杠杆,治理能力差的企业则越会选择减少短期债务的方式实现去杠杆的目的

。还有学者从企业外部探析了影响企业“去杠杆”的因素。比如蒋灵多等(2019)研究发现,贸易自由化一方面通过促进高杠杆率企业退出,降低行业国有企业的平均杠杆率,另一方面通过提高在位国有企业利润率水平,进而降低企业杠杆率,最终实现国有企业去杠杆的目标

。谢富生(2020)指出,混合所有制改革通过促进企业绩效的方式,使得企业关系型融资形成的高杠杆率问题得以改善

。谢获宝和黄大禹(2020)研究发现,媒体压力通过降低企业的真实项目盈余管理动机、提升自身的现金流储备并强化自身的内部控制质量,进而对企业杠杆率产生明显的抑制作用

。

但是,从财税政策角度研究企业“去杠杆”的文献则较少。吴静桦等(2019)从企业所得税角度分析了对企业去杠杆的效应,研究发现所得税税率下降,可以有效降低企业的财务杠杆,且放开利率管制可以强化税率降低带来的去杠杆效应

。周菲等(2019)则从财政支出角度研究了对企业去杠杆的影响,研究发现控制财政支出和政府赤字较之于货币金融紧缩可以更为有效地降低企业部门杠杆率

。

艺兴公司业务部主要负责广告费和房屋租赁费的收取和催缴工作;法务部负责合同书的拟定和保管等工作,同时承担稽核工作。由于法务部人员少,且人员专业素质不高,稽核岗位形同虚设,未很好的履行稽核工作;主要领导对内部控制重视不够,未建立合理的内部控制体系,该公司内部环境比较差。

税收作为国家调节经济运行的宏观财政政策手段之一,主要是由其“自动稳定器”和“相机抉择”功能来发生作用的。税收对资本市场运行产生的宏观效应主要是体现在资本市场税制体系的设置上。比如企业或个人在证券市场买卖有价证券获益,需缴纳企业所得税或个人所得税。有价证券的交易,还需要缴纳印花税等。可见证券流通的每一个环节基本都与税收有关,这些税种相互配合,从宏观政策角度共同作用于资本市场,以宏观政策手段调节着资本市场的各个方面。税收对股息及利息差异化的处理方式,通过影响企业的融资决策及融资结构,最终会对企业杠杆水平产生影响。

在“营改增”试点初期,潘文轩(2012)、田志伟和胡怡建(2013)主要是通过模拟来测算“营改增”对企业流转税税负可能带来的影响

。试点中后期,研究则主要集中在“营改增”的宏观及微观政策效应方面。田志伟和胡怡建(2014)、白彦锋和陈珊珊(2017)认为,“营改增”不仅能够激发经济增长潜力,还能够提高经济增长速度及经济总量,在降低政府税收收入的同时,还能够为企业发展带来积极效应

。杨默如和叶慕青(2016)、陈钊和王旸(2016)、范子英和彭飞(2017)则从微观角度研究了“营改增”的政策效应,认为“营改增”通过有效降低企业税收负担,可以拉动企业研发投入、提高企业成长能力,其减税及分工效应,则可以有效推动企业分工与协作

。但是,从企业财务杠杆角度研究“营改增”政策效应的文献相对较少。评价“营改增”对企业债务融资或财务杠杆的影响效应,不仅能够完善政策评价体系,而且为供给侧结构性改革背景下优化增值税制度提供理论和实证依据。

以增值税全面扩围为主要特征的“营改增”作用到微观经济主体上,产生的直接效果包括两个方面:一方面,适用税率的降低及增值税进项抵扣链条的完善同时作用于企业,首先会降低企业流转税税负;另一方面,由于“营改增”之后销售收入价税分离、购进货物及固定资产予以进项抵扣、适用税种发生变化、附加税费税基发生改变等,也会影响到企业所得税税负。由于“税盾效应”的存在,当企业所得税税负改变时,就会影响企业债务融资结构,即所得税税负变化会改变企业的财务杠杆水平。

假说1:“营改增”可以降低企业的财务杠杆水平。

政府征税会打破企业原有利益分配格局,在自身利益最大化目标的驱动下,无论是公司股东,还是债权人,都会改变各自的利益分配诉求,进而会改变资本成本。在新的利益分配格局下,企业根据改变后的资本成本来确定新的融资结构

。作为政府筹措财政收入手段之一的税收,直接作用于企业,产生的税负会改变企业利益分配现状,进而通过影响投资者投资决策及资本成本对企业融资结构产生影响。

针对房屋建筑工程具体施工需求,建立健全工程质量监督管理机制,确保建筑工程的总体质量[4]。同时,在原有工程质量监督管理机制的基础上加入工程质量责任制及危险事故应急体系等,并将其深入贯彻落实到实际建设过程中。不仅如此,提升施工现场监理工作的重视度,认真监管施工现场地质勘察等工作,将施工期间的风险性降低到可控范围之内。

本文的边际贡献在于,以修正MM定理为切入点,在理论分析“营改增”对公司具有“减轻税负”功能的基础上,检验了企业所得税税负在“营改增”与企业财务杠杆之间产生的“中介效应”,为供给侧结构性改革背景下进一步深化增值税税制改革提供借鉴。

在中医学中,失眠属“不寐”的范畴,是一种具有较高发生率的一种内科疾病[1] 。该疾病主要的临床症状为存在一定的睡眠障碍,患者整夜难眠,对患者身心健康产生极为不利的影响[2] 。失眠易导致患者出现心智不宁,进而增加其他疾病的发生率,如此,失眠再次被加重,恶性循环,严重影响患者生活质量[3] 。我院在对心肾不交失眠患者进行治疗过程当中,使用交泰丸加减联合乌灵胶囊治疗研究组患者,现报道如下。

二、理论分析与研究假说

一是加快有限责任合伙制在会计师事务所的普遍实行。我国会计师事务所大多为有限责任制,即以全部资产对其负债承担有限责任,这种有限责任制使注册会计师面临执业风险较小,与其承担的社会责任以及社会对他们的公信力是不相称的。因此,应大力发展合伙制特别是有限责任合伙制,即以全部资产对其负债承担有限责任,合伙人对个人执业行为承担无限责任,合伙人不承担连带责任,以此来增加注册会计师的法律责任,从而保证会计信息质量。

支气管堵塞是一种症状,本质上是由病原(病毒、支原体、衣原体、大肠杆菌等)、养殖环境及机体抵抗力降低引起的综合征。该病病因较多,且能相互继发,很难完全愈合。目前饲养场也有流行,给肉鸡养殖业带来很大损失。

固定抛光液中AEO的含量为6 mL/L,调整FAOA的含量分别为3 mL/L和7 mL/L,以优化二者的复配比例,提高CMP效果,结果见图7。

假设试点企业改革前后其销售收入均为

,“营改增”前适用营业税税率为

,“营改增”后适用增值税税率为

,购进原材料的含税价格为

,购进固定资产的含税价格为

,原材料和固定资产适用的增值税税率为

,改革前后应纳流转税见表1。

“营改增”通过试点企业适用税率的变化、抵扣链条的打通、行业间重复征税的消除,最直接的效果就是降低了企业的流转税税负

。增值税计缴采取购进扣税法,企业可以凭进项抵扣凭证对购进原材料、固定资产、燃料及接受的劳务或应税服务进行进项税抵扣,避免了增值税与营业税两税并存时的重复征税问题,可以有效降低企业的流转税税负

。流转税税负的降低,用于纳税的现金流就会减少,留给企业的自由现金流就会增加,在企业追求融资成本降低的前提下,企业的内源融资必然会扩大。优序融资理论认为,在信息非对称的情况下,企业最优融资顺序为内源融资、债务融资、股权融资

。在企业融资规模一定的情况下,内源融资的扩大,必然会压缩债务融资,即“营改增”产生的现金持有量增加与企业债务之间存在一定的替代效应

。另外,“营改增”试点企业由于“进项抵扣”政策的适用,其固定资产及研发投资等都会出现显著的增长,且由企业资产投资构成的“非债务税盾”也会显著降低企业的债务水平

。基于上述分析,本文提出假说1。

“营改增”之前企业应纳所得税额可以表示为:

(1)

其中,

为企业所得税税率,

为城建税及教育费附加税费率之和;

为固定资产折旧年限,假设净残值为0,且无其他扣除项目。

假说3:企业税负在“营改增”与财务杠杆之间能够发挥中介作用。

(2)

综上所述,“营改增”对企业所得税税负的影响主要取决于以下四个方面:

第一,收入变化因素。增值税对价税的处理不同于营业税,在商品销售时,会将不含税销售额与销项税额分别填列于增值税专用发票上,且销项税额不计入销售收入,在利润核算时也不被确认为企业所得税的扣除项目。这样,在其他条件不变的情况下,企业入账的销售收入就会下降,对企业的利润产生负向的效应,相应对企业所得税税负也有降低的作用。

第二,成本变化因素。我国增值税为消费型增值税,因此购进货物或固定资产所含进项税额均可以进行抵扣,即货物或固定资产入账成本为不含增值税的价格。在其购入价格保持固定的情况下,改革之后入账的金额会减小。在其他条件确定的情况下,成本的降低会对企业利润产生正向的效应,相应则会提高企业所得税税负。

第三,固定资产折旧因素。“营改增”之后,固定资产的“价税分离”使其入账价格降低,其计提的折旧额相应减少,企业“应纳税所得额”的扣除额度也会缩减,进而会提高企业“应纳所得税额”。

第四,利润核算因素。根据会计准则,营业税在计缴企业所得税时作为费用予以税前扣除,而增值税却不得扣除。最后,就是城市维护建设税及教育费附加计税基础的变化,同样会导致所得税税基的变化,进而改变企业所得税税负。

患者仰卧位平躺于体架上,双手交叉于头顶,热塑体膜于恒温水箱软化,覆盖在患者体表固定体位,待20 min左右检查塑形状况,确认塑形好后取下[5]。

王国维也表达过类似的意思,《人间词话》中说:“诗人对宇宙人生,须入乎其内,又须出乎其外。入乎其内,故能写之;出乎其外,故能观之。入乎其内,故有生气;出乎其外,故有高致。”王国维是从美学角度立言,意思其实是一样的。

企业所得税税基主要由以上四个方面决定,而这四个方面对企业所得税税基的影响有正有负,因而需要通过实证分析,来进一步确定“营改增”对企业税负的影响。基于上述分析,本文提出研究假说2。

假说2:“营改增”能够显著影响企业的所得税税负水平。

修正的MM定理表明,在征收公司所得税的情况下,由于债务利息可以在所得税税前扣除进而减轻企业的税收负担,企业实际税负越高,越倾向于债务融资;反之,企业实际税负越低,企业则更倾向于股权融资

。因此,“营改增”对企业财务杠杆间接影响的作用路径为:不同流转税制计税方式及利润核算处理的差异,在改变企业“应纳税所得额”的基础上,会影响企业“实际税负”,在“税盾效应”的作用下,最终会影响企业融资结构及财务杠杆水平。故本文提出假说3。

增值税与营业税最大的区别就是,增值税计税时要进行价税分离,且增值税不能作为企业所得税的扣除项目。因此,“营改增”之后,企业适用流转税的改变,会改变企业所得税的计税基础,进而影响所得税的税收负担。改革之后企业所得税税负表示如下:

三、数据来源及模型设定

(一)研究方法及样本数据

由于建筑业、房地产业、金融业、生活服务业是全面“营改增”试点时最后纳入改革范围的行业,在应用双重差分法(DID)时无法找到对照组,本文的研究样本行业限定为交通运输业、部分现代服务业等前期改革的行业。同时,考虑到整个“营改增”试点过程的完整性,以及排除全面“营改增”之后一系列增值税改革政策可能对企业财务杠杆造成的影响,本文将样本数据限定为2011—2016年全部A股上市公司季度财务数据。数据来源于CSMAR数据服务中心。

按照研究设计和研究目标,本文对样本数据做如下处理:(1)删除IPO、ST、金融业等特殊企业样本;(2)删除实际税负出现异常值的样本;(3)对所有变量做1%的缩尾处理。经过筛选处理,最终得到合规企业638家,观测值8118个。

(二)变量定义

1

企业财务杠杆水平(

)

参照程新生等(2012)的处理方法,本文选取财务报表中“取得借款收到的现金”与“发行债券收到的现金”科目之和与期末资产的比值,作为财务杠杆水平的代理变量

。同时,选取资产负债率(

)进行稳健性检验。

2

“营改增”虚拟变量(

×

)

中央电视台、山西电视台、运城电视台等多家新闻媒体都对闻喜花馍专题报道,《人民日报》海外版用整版篇幅对其进行了详细的介绍。闻喜当地的机关、团体、企业单位更是将闻喜花馍作为文化礼品对外赠送。

3

实际税率(

)

在对国内外文献梳理当中发现,其中大多数学者通过财务报表有关数据计算出的所得税实际税率,来研究税收负担对企业财务杠杆的影响。借鉴吴联生(2009)的研究,本文将实际税率定义为:实际税率(

)=(所得税费用-递延所得税费用)

利润总额

。为了消除变量之间可能产生的内生性问题,本文将每期实际税率取一阶滞后。

4.控制变量

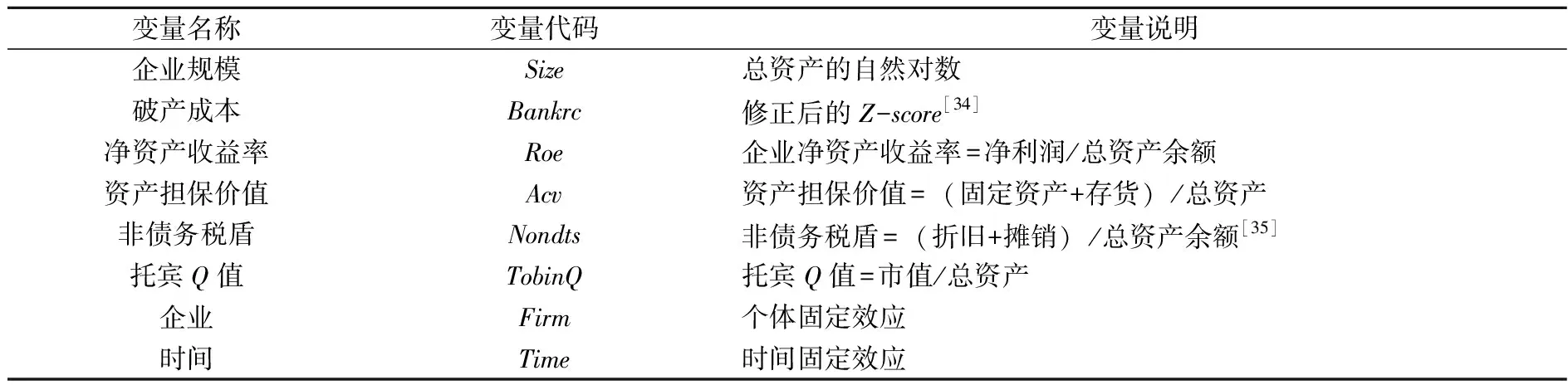

为控制其他因素对企业税负及财务杠杆可能产生的影响,借鉴已有文献研究,在回归中放入如下控制变量(详见表2)。

(三)模型构建

借鉴温忠麟和叶宝娟(2014)的研究,本文构建了如下形式的中介效应方程组

:

欧安诺表示,该厂使用了大量创新技术,在安全性、环境保护和设备性能方面有了大幅提升。该厂能够对化学试剂进行循环使用,从而使氨使用量降低75%,硝酸使用量降低50%,碳酸钾使用量降低60%,用水量降低90%。该厂还大量采用了自动化仪表和控制技术。

=

+

+

+

×

+

+

+

+

本文主要分析增值税扩围改革——“营改增”对企业财务杠杆的直接及间接效应,所以,特引入“营改增”政策改革虚拟变量

,即“营改增”之前,该虚拟变量为0;改革之后,则该虚拟变量为1。引入行业虚拟变量

,即不属于试点行业范围的企业,该虚拟变量为0;反之,则该虚拟变量为1。而本文所关心的是

×

的系数。

(3)

=

+

+

+

×

+

+

+

+

(4)

=

+

+

+

′

×

+

+

+

+

+

3) 开发报警联锁技术包,包括每个报警与联锁的优先级、原因、后果、处理规程等,应用报警与联锁状态监测系统,将上述信息归档,并为一线操作人员/维护人员提供报警分析/处理的指导意见。

(5)

在上述模型中,下标

和

分别表示样本企业和季度。

为控制变量向量,具体变量定义见表2。

、

、

、

′、

为估计系数,

为误差项。特别地,根据中介效应的定义,

表示“营改增”对企业财务杠杆影响的总效应;

表示“营改增”对企业实际税负影响的效应;

′表示在控制了企业实际税负情况下,“营改增”对企业财务杠杆的直接效应;

表示控制了“营改增”虚拟变量后,中介变量实际税负对企业财务杠杆的效应。

与

的乘积表示“营改增”对企业财务杠杆的间接效应。

与

分别为控制的个体固定效应与时间固定效应。

为了探究对外直接投资与企业绩效之间的因果关系,最优方法是测算对外直接投资企业在投资前与投资后的企业绩效差异水平。但是对外直接投资企业的未投资情形是一种 “反事实”,故本文采用Heckman等 (1997)提出的倾向得分匹配法 (PSM)解决上述问题,同时可以控制上市公司样本局限的选择性偏差和个体差异所致的混合性偏差,有效规避对外直接投资的内生性问题(薛安伟, 2017)[11]。

根据本文的研究假说H1—H3,我们预期估计系数

、

、

′都显著为负,

显著为正,如此,可证明减税在“营改增”影响企业财务杠杆的作用中具有中介效应。上述回归方程使用双重差分方法进行估计。

四、实证分析

(一)统计性描述

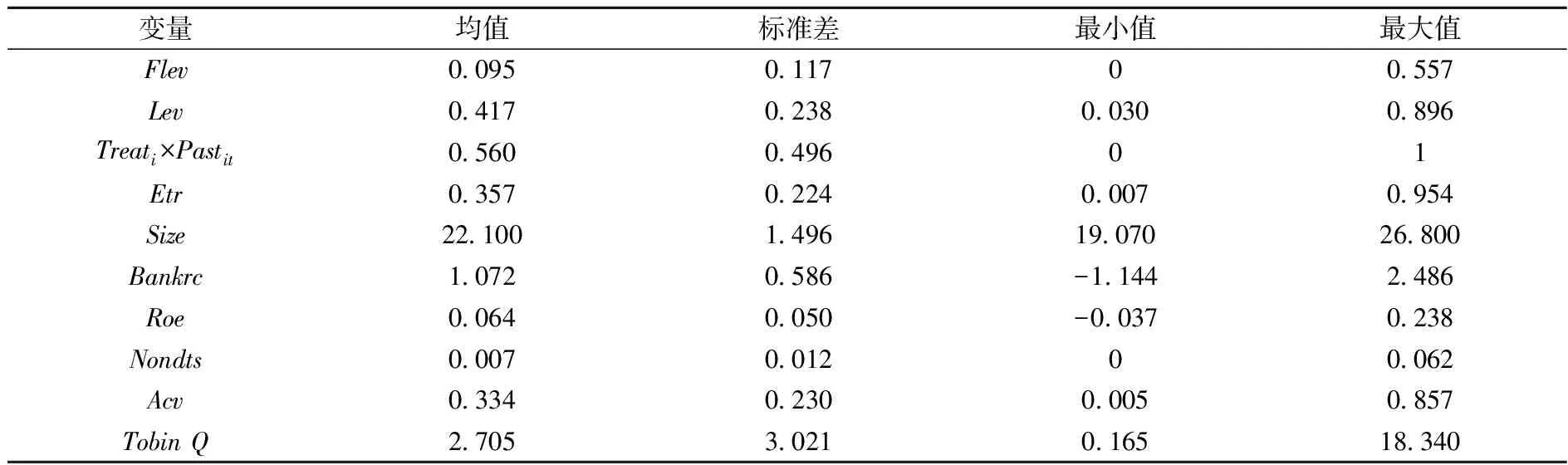

本文对主要变量进行了描述性统计分析,结果详见表3。从表3可以看出:(1)样本公司的财务杠杆水平最高可达55.7%,说明债务融资占到公司总资产的一半以上,可见债务融资是上市公司重要融资手段之一;(2)样本公司期末负债总额占期末资产总额最高可达89.6%,说明企业的财务杠杆水平已经很高;(3)样本公司实际税负率跨度范围较大,直观来说我国企业可能存在税负不均现象,后“营改增”时期的增值税税率简并改革正是针对企业间税负不公采取的有效措施。

(二)实证检验结果及分析

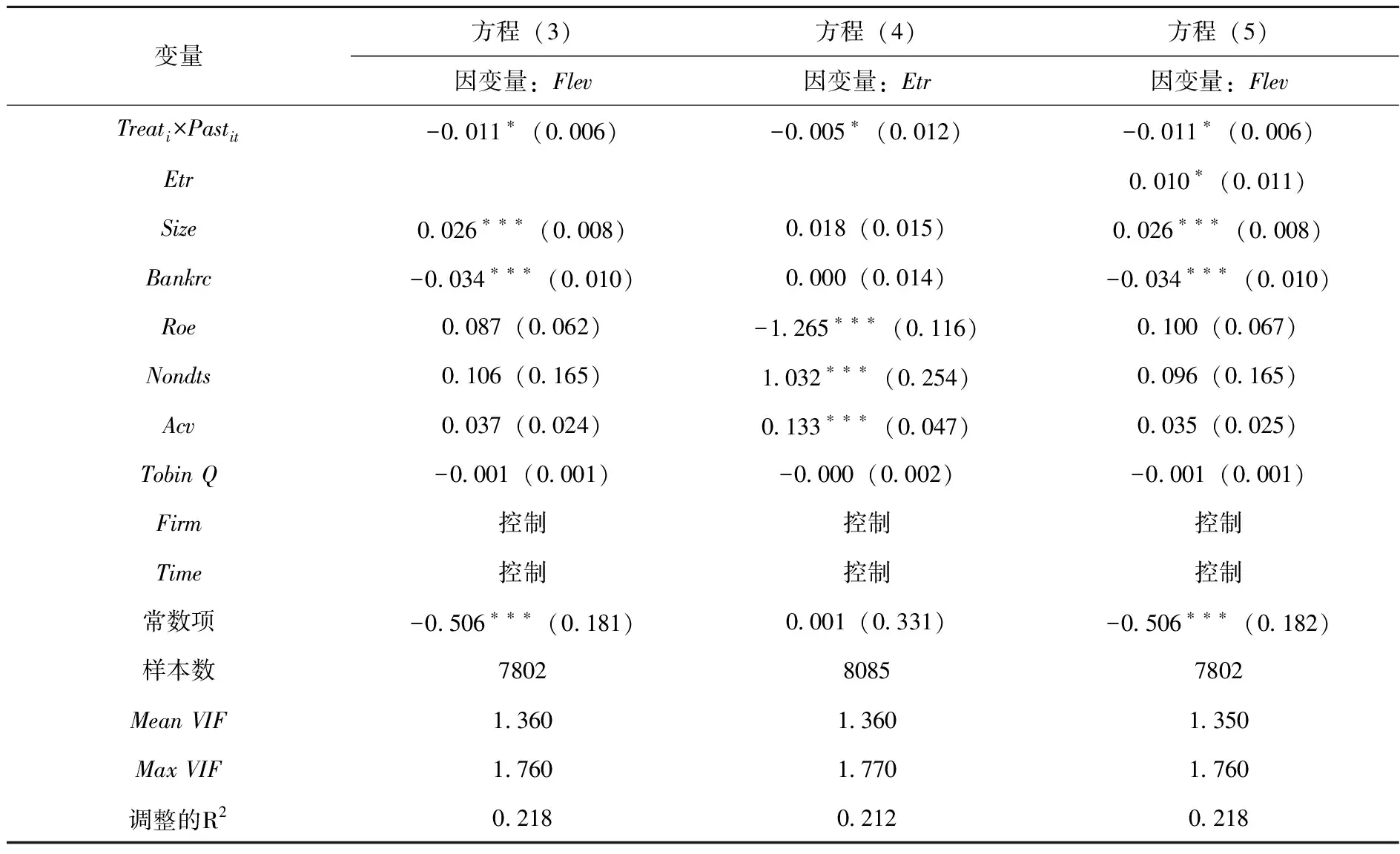

表4报告了中介效应方程组(3)—(5)的估计结果。表4显示,在方程(3)中,虚拟变量“营改增”(

×

)的估计系数(-0.011)在10%水平上显著为负,说明“营改增”存在对企业财务杠杆水平的负向作用。在方程(4)中,虚拟变量“营改增”(

×

)的估计系数(-0.005)在10%的水平上显著为负,说明“营改增”降低了企业的财务杠杆水平。在方程(5)中,虚拟变量“营改增”(

×

)与实际税率(Etr)的估计系数分别在10%的水平上显著,说明在控制了虚拟变量“营改增”后,作为中介变量的实际税率对企业财务杠杆水平的影响为正,且大小为0.010;在控制了中介变量实际税率后,“营改增”对企业财务杠杆的直接影响为负,且大小为-0.011。此时,“营改增”对企业财务杠杆的间接效应也为负,大小约为-0.00005(即-0.005×0.010)。因此,“营改增”对企业财务杠杆产生负向的影响,也通过减税对企业财务杠杆施加了负向的间接效应,即企业税负在“营改增”与财务杠杆的关系间发挥了部分中介作用。综上所述,研究假说1、2及3都得到了支持。

(三)稳健性检验

为了增强检验的可靠性,本文用资产负债率(

)代替企业财务杠杆水平(

)进行稳健性检验,检验结果如表5。

表5报告了替换被解释变量后中介效应方程组(3)—(5)的回归结果。表5显示,在方程(3)中,虚拟变量“营改增”(

×

)的估计系数(-0

001)在10

水平上显著为负,说明“营改增”存在对企业财务杠杆的负向作用。在方程(4)中,虚拟变量“营改增”(

×

)的估计系数(-0

005)显著为负,说明“营改增”降低了企业的财务杠杆水平。在方程(5)中,虚拟变量“营改增”(

×

)与实际税率(

)的估计系数(分别为-0

001和0

076)分别在10

及1

的水平上显著,说明在控制了虚拟变量“营改增”后,作为中介变量的实际税率对企业资产负债率的影响为正,且大小为0

076;在控制了中介变量实际税率后,“营改增”对企业资产负债率的直接影响为负,且大小为-0

001。此时,“营改增”对企业资产负债率的间接效应也为负,大小约为-0

00038(即-0

005×0

076)。在替换被解释变量之后,实证结果依然显著,因此本文的基本回归结果是稳健的。

五、研究结论及政策建议

根据本文理论分析及实证回归结果,本文得到如下结论:(1)由于不同流转税制计税方式及会计利润核算的差异,使得以增值税全面扩围为主要特征的“营改增”可以有效降低企业税收负担。“营改增”之后,假设销售收入不变、企业缴纳增值税时需要价税分离,在申报缴纳企业所得税时的收入项就会减少。同时,企业购进货物或固定资产以不含增值税的价格入账,以及增值税不得作为企业所得税的扣除项目等,均会对企业的生产成本产生影响。经过实证进一步检验得知“营改增”对企业所得税税负(实际税率)存在显著的负效应,与“营改增”初衷及改革实施效果相吻合,即“营改增”为企业带来了政策红利。(2)以增值税全面扩围为主要特征的“营改增”,不仅能够降低企业的实际税负,还能降低企业的财务杠杆水平,即“营改增”对企业财务杠杆水平存在显著负效应。(3)实证检验可知,企业所得税税负(实际税率)降低在“营改增”与企业财务杠杆水平之间发挥了一定的中介作用,即“营改增”通过影响企业所得税税负(实际税率)能够显著降低企业的财务杠杆水平。

南京作为六朝古都,历史文化积淀丰厚。名胜古迹、楼台殿阁,楹联资源丰富。我校傍山依水。自然历史文化资源优越,本课程的开设,充分利用了这些资源,收到了很好的效果。

根据理论分析及实证结果,提出以下政策建议:

第一,继续深化增值税“减税降费”功能性改革,进一步驱动企业实现去杠杆。虽然增值税扩围改革解决了分税制改革遗留下来的增值税“广度”问题,实现了征税范围的全覆盖,也在一定程度上降低了企业的实际税负水平,但“营改增”之后出现税率档次增加的情况却会造成新的税负不公问题。基于此,我国又进行了三次增值税税率简并改革,以应对增值税多档税率带来的效率损失问题。但是,增值税立法之后其法律刚性就会增强,如果还是通过分步试点的办法进行增值税税收制度的深化和完善,其立法刚性会受到挑战,所以要在深化税制过程中,一定要注重配套措施及相关财政政策的针对性,以此来进一步驱动企业去杠杆,推动供给侧结构性改革的顺利进行。

第二,推动债券市场发展,优化企业的债务融资结构。作为企业债务融资的规范化合约,企业债券发行不仅要遵守严格的法律法规,还要接受投资者的监督,与银行信贷相比,其约束力更强。但是,从目前资本市场来看,我国上市公司更加偏好股权融资,不仅不利于企业价值的提升,还导致债券市场发展严重滞后,进而使得上市公司在进行债务融资的时候更倾向于银行信贷,这种恶性循环的结果不利于上市公司融资结构的优化。所以,建议大力推行债券市场的法制化和市场化进程,逐步扩大企业债券融资在其债务融资中的比例。

[1] 李扬, 张晓晶, 常欣, 等. 中国主权资产负债表及其风险评估(上)[J]. 经济研究,2012, (6): 4-19.

[2] Modigliani F., Miller M. H. The Cost of Capital, Corporation Finance and the Theory of Investment [J]. American Economic Review, 1958, 48(3): 261-297.

[3] 申广军, 张延, 王荣. 结构性减税与企业去杠杆[J]. 金融研究,2018, (12): 105-122.

[4] 杨戈. 中国非金融企业高杠杆问题影响研究[D]. 北京: 对外经济贸易大学, 2018.

[5] 董小君. 我国杠杆率水平、系统性风险与政策体系设计[J]. 理论探索,2017, (2): 5-15.

[6] 李华民, 任玎, 吴非, 等. 供给侧改革背景下利率市场化驱动企业去杠杆研究[J]. 经济经纬,2020, (1): 150-158.

[7] 李娟, 杨晶晶, 赖明勇. 金融市场化促进了企业部门结构性去杠杆吗?——来自中国制造业企业的证据[J]. 财经研究,2020, (10): 33-47.

[8] 张斌彬, 何德旭, 张晓燕. 金融科技发展能否驱动企业去杠杆?[J]. 经济问题,2020, (1): 1-10, 69.

[9] 于博. 技术创新推动企业去杠杆了吗?——影响机理与加速机制[J]. 财经研究,2017, (11): 113-127.

[10] 许晓芳, 周茜, 陆正飞. 过度负债企业去杠杆: 程度、持续性及政策效应——来自中国上市公司的证据[J]. 经济研究, 2020, (8): 89-104.

[11] 周茜, 许晓芳, 陆正飞. 去杠杆, 究竟谁更积极与稳妥?[J]. 管理世界, 2020, (8): 127-148.

[12] 蒋灵多, 陆毅, 纪珽. 贸易自由化是否助力国有企业去杠杆[J]. 世界经济, 2019, (9): 101-125.

[13] 谢富生. 国企混改能成为提效率和去杠杆的途径吗?[J]. 财经理论与实践, 2020, (2): 9-14.

[14] 谢获宝, 黄大禹. 媒体压力能否驱动企业去杠杆?[J]. 福建论坛(人文社会科学版), 2020, (7): 49-57.

[15] 吴静桦, 邱权凤, 王红建. 放松利率管制、税率变动与企业去杠杆——基于政策工具组合的研究[J]. 商业研究, 2019, (4): 43-50.

[16] 周菲, 赵亮, 尹雷. 去杠杆的路径选择: 财政去杠杆还是金融去杠杆?——基于企业部门的分析[J]. 财政研究, 2019, (2): 75-90.

[17] 岳树民, 肖春明. “营改增”对上市公司债务融资的效应分析[J]. 中央财经大学学报, 2017, (9): 13-21.

[18] 潘文轩. 增值税扩围改革有助于减轻服务业税负吗?——基于投入产出表的分析[J]. 上海经济研究, 2012, (4): 115-120.

[19] 田志伟, 胡怡建. “营改增”对各行业税负影响的动态分析——基于CGE模型的分析[J]. 财经论丛, 2013, (4): 29-34.

[20] 田志伟, 胡怡建. “营改增”对财政经济的动态影响: 基于CGE模型的分析[J]. 财经研究, 2014, (2): 4-18.

[21] 白彦锋, 陈珊珊. “营改增”的减税效应——基于DSGE模型的分析[J]. 南京审计大学学报, 2017, (5): 1-9.

[22] 杨默如, 叶慕青. “营改增”对先行试点行业效应如何?——基于分地区分行业试点上市公司税负与绩效的影响[J]. 武汉大学学报(哲学社会科学版), 2016, (5): 55-65.

[23] 陈钊, 王旸. “营改增”是否促进了分工: 来自中国上市公司的证据[J]. 管理世界, 2016, (3): 36-45, 59.

[24] 范子英, 彭飞. “营改增”的减税效应和分工效应: 基于产业互联的视角[J]. 经济研究, 2017, (2): 82-95.

[25] 童锦治, 苏国灿, 魏志华. “营改增”、企业议价能力与企业实际流转税税负——基于中国上市公司的实证研究[J]. 财贸经济, 2015, (11): 14-26.

[26] Myers S. C., Majluf N. S. Corporate Financing and Investment Decisions when Firms Have Information that Investors do not Have [J]. Social Science Electronic Publishing, 1984, 13(2): 187-221.

[27] 乔睿蕾, 陈良华. 营改增、现金—现金流敏感性与现金—负债替代性[J]. 经济问题, 2016, (10): 98-104.

[28] 袁从帅, 刘晔, 王治华, 等. “营改增”对企业投资、研发及劳动雇佣的影响——基于中国上市公司双重差分模型的分析[J]. 中国经济问题, 2015, (4): 3-13.

[29] 钱晓东. 基于融资约束视角的“营改增”政策与企业投资效率分析[J]. 商业研究, 2018, (9): 36-44.

[30] 姚宇韬, 王跃堂. “营改增”对企业资本结构的影响——基于非债务税盾的视角[J]. 南京师大学报(社会科学版), 2019, (1): 130-143.

[31] Modigliani F., Miller M. H. Corporate Income Taxes and The Cost of Capital: A Correction[J]. American Economic Review, 1963, (3): 433-443.

[32] 程新生, 谭有超, 刘建梅. 非财务信息、外部融资与投资效率——基于外部制度约束的研究[J]. 管理世界, 2012, (7): 137-150, 188.

[33] 吴联生. 国有股权、税收优惠与公司税负[J]. 经济研究, 2009, (10): 109-120.

[34]Mackie-Mason J. K. Do Taxes Affect Corporate Financing Decisions?[J]. Journal of Finance, 1990, 45(5): 1471-1493.

[35] Dheangelo H., Masulis R. W. Leverage and Dividend Irrelevancy under Corporate and Personal Taxation[J]. Journal of Finance, 1980, 35(2): 453-464.

[36] 温忠麟, 叶宝娟. 中介效应分析: 方法和模型发展[J]. 心理科学进展, 2014, (5): 731-745.

猜你喜欢

科学与财富(2021年35期)2021-05-10

今日财富(2019年25期)2019-09-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

中国集体经济(2017年18期)2017-06-19

中国经济周刊(2017年4期)2017-03-21

投资者报(2011年25期)2011-07-07

审计与理财(2009年2期)2009-03-07