从会计成本管理角度提高企业的经济效益的研究

2022-07-21 01:37行宇山西省长运会计师事务所有限公司

品牌研究 2022年20期

文/行宇(山西省长运会计师事务所(有限公司))

2015年国内财政管理给出了新的方向,尝试增强产品质量、改变产品体系、提升资源分配的优化性,扩增有效供给量,切实提高生产能力,迎合人们的产品需求。至2018年,国内生产总量超过90万亿元,经济体系处于持续发展状态,全面稳健落实投资活动。新时期,各企业应转变思想,加强成本管理,提高经济收益。

一、成本管理的内涵

成本管理最早提出于14世纪,人们对于销售损益形成了成本计量需求,在资本环境下,企业规模逐渐扩增,生产项目增多、业务类型增加,相应改变了初期的成本管理方式,包括预算控制、差异分析等。20世纪产生的“目标成本法”,指在客户能够承受的成本范围内,进行产品定价生产。后续演变出“作业成本法”,尝试从完整的生产体系视角,增强企业收益能力。成本管理是企业进行成本核算、资金分析、投资决策、支出控制各项资金管控的总称。具体而言,企业经营成本产生后,需给出有效的预算方案,进行资金控制、支出监管,以此防止出现资金使用不规范问题[1]。

二、A企业成本管理的具体情况

(一)A企业概述

A企业是一家从事生产活动的组织,成立于2005年,引入了先进制造工艺,生产能力有所增强,固定资产逐步有效增加。A企业建立了多种类型的管理方案,包括“生产制度”“工艺管理”“质量审核”“设备运维”“物资仓储”等。以企业经营为基础,积极开展产品创新活动,致力于研发新产品,努力打开营销市场,获取了优异成效。企业创建了多个部门,包括“产品加工”“用料生产”等。

(二)A企业成本预估

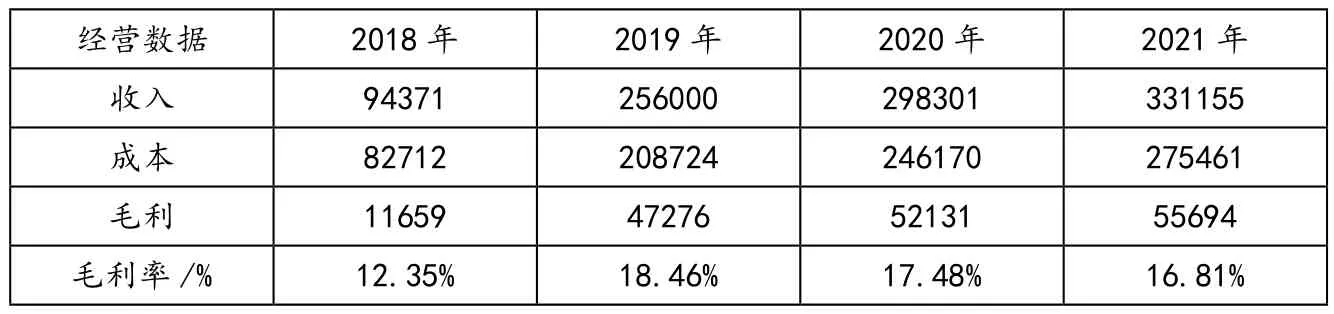

A企业2018-2021年的经营数据如表1所示。

表1 A企业2018-2021年的经营数据(单位:元)

表1数据参考A企业年报资料。由表1数据可知:2018年至2019年,A企业的毛利率发生了大幅度提高,使企业新增了收益较高的项目,增加了经营收益。在2020年、2021年发生了毛利率下降现象,主要是市场竞争企业增加,相应增大了竞争压力,要求企业及时作出转型规划,补充下游组织的生产需求,据实调整人均收入,材料市价处于动荡状态,引起营业数额增长时毛利率却变小的现象。

使用固定核算、变动核算两种方法,核算A企业的成本支出情况。以企业a类产品为例。固定支出项目的核算内容有“间接用料”“设备老化”“其他损耗”“消耗品”。变动支出项目有“人工成本”“水电成本”。A企业进行各项生产活动时,主要利用大规模设备进行单件生产,产生的人工成本,含有机械运行支出、用工成本。假设用工成本为35元/小时,a产品的生产用时为700小时,用工成本结果为700小时×35元/小时=24500元。A企业进行的成本考核,位于成本预算之后,对比真实成本、预期成本两个数额,找出成本差额,依据差额分析产品成本。

(三)A企业成本核算

A企业使用“财税通”程序开展各项成本核算工作,此平台涵盖产品生产、产品采买、财务管理、产品营销等多个流程,核算功能较全,可结合企业核算需求,模块化收集财务资料,整合各部门成本信息生成财务总账,采取系统倒冲形式,自动获取成本核算结果,与成本预算结果相同。利用系统发布生产指令,下发生产工单,含有产品类型、产品数量、物料明细等信息。系统能够自行调整成本资料,参照物料清单价目,测定用料成本。利用标准工时规则,综合给出生产成本,汇总成本数额,得出标准成本。此成本结果测算成功后,能够有效整合成本、财务各类报表,便于管理层掌握成本资料。

(四)A企业责任分配

A企业生产单位的各项成本管理工作,采取相同的管理方案,制定分级管理项目。在企业整体管理指导下,会计师给出管理总纲,财务部联同配合,各部门需有效划分成本责任,塑造每个成员主体的成本控制思想。财务组织以成本管控为起点,联合企业实际经营状况,从预算、成本考核多个方面,逐一制定完整的成本管理方案。按层分配成本管理任务,给出各项成本管理方案,切实提高成本管控效果,防止出现推诿问题[2]。

(五)A企业收益分析

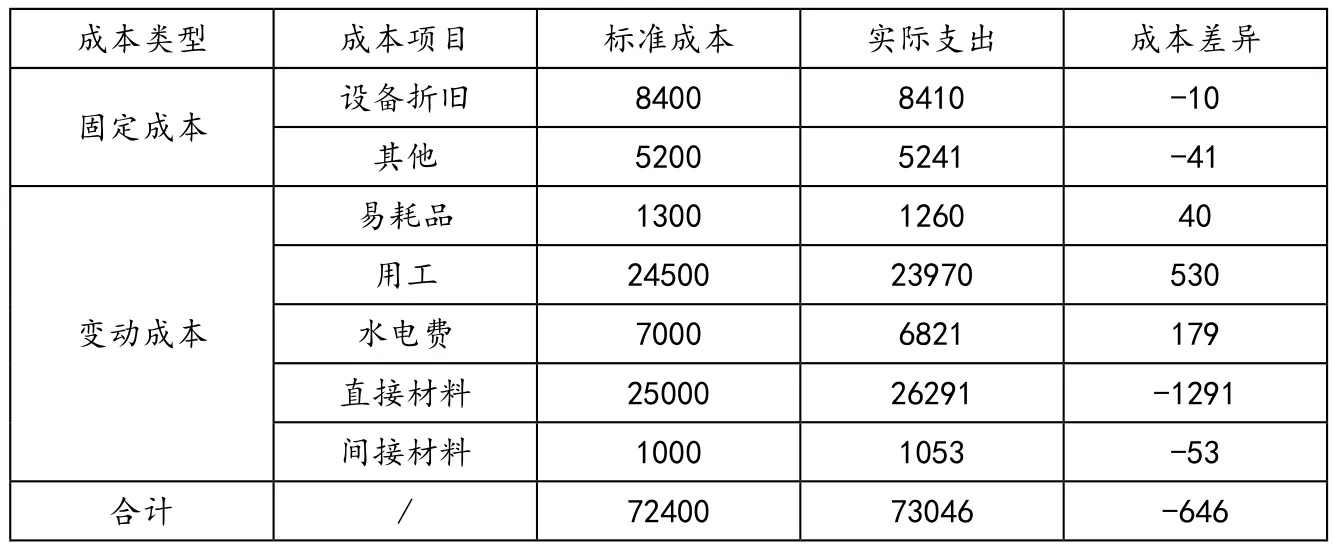

A企业结合每月核算结果,进行成本与预算信息对照,找出偏离标准成本的资金使用问题,再综合给出成本控制方案,整合实际产生的成本,对比成本差异比例,汇总的成本资料反馈给管理层。管理层共同商议,查询成本明细,进行差异分析,保证成本控制质量。2021年5月,a产品的真实成本、标准成本进行对照分析发现:变动成本数额较高,水电与用工产生的成本较少,说明产品完成效率较高,直接材料成本差距较大。此类差异问题的形成,要求成本管控人员时刻关注超支情况,及时找出超支原因。管理人员应密切关注成本差异,相应给出差异分析。如表2所示,是2021年5月a产品成本差异的分析结果。

表2 2021年5月a产品成本差异的分析结果(单位:元)

表2可知:对a产品进行成本分析,发现2021年5月的a产品生产任务,收益与预期相比减少了646元。

三、A企业成本管理的不利表现

(一)核算滞后

多数管理者在进行成本管理时,认为生产成本较小,能够增加利润空间。在实际核算期间,侧重于加强用料、用工各项管理工作,未予关注各个生产过程。实践中,核算资料存在数据不实问题,具体表现如下:计算成本整合了多个成本项目,在生产支出中添加了用料采买成本、用工成本,并未思考产品差异性问题。财务核算发现在资金使用滞后,报告信息展示及时性不高,财务软件功能不全面,业务员需要自行上传原始凭证,经多个流程审核,将凭证传送至财务部,由此出现财务部信息更新不及时问题,无法保证企业决策质量。结账完成会出具财务报告,每月给出一次报表。想要获取间接成本、产品差异等信息,多个部门共同收集相关信息。然而,事后收集的成本信息,时效性较低,难以达到成本管理预期要求[3]。

使用初期简单的方法进行成本管理,可使用财务分析平台,分析真实支出与预期成本的差异表现。成本控制工作不全面,管控范围具有局限性。使用原有方法进行成本管理,成本管控难度较大。A企业的各个生产工艺较为复杂,如果管理工具不完整,无法保证企业收集,会出现成本管控不及时问题,难以保证成本决策的正确性,会削弱成本管理效果,间接降低企业的可获利能力。成本管理主体侧重于用料消耗的控制工作,此种成本控制工作并不全面。企业成本主要体现在产品设计、生产加工、产品营销、售后保养等多个流程,具有成本管理的全面性。资金使用进行成本管理,无法保证成本管理的全面性,未能展现成本管理的经济助推功能,缩减了企业收入。A企业生产体系需使用多种用料,生产工序较多,应融合全环节的成本管理,获取优异管控效果,间接提高企业的资金获取量。

(二)成本浪费

A企业实践中使用计量指标进行会计管理,以利润最大化为方向,全面考核各个部门的收益,具有成本管控的局限性。评价成本管理效果时,利润是考核的一部分,利润无法反馈成本管理的有效性。过于追求利润指标,会降低企业对成本管理的关注程度。在产品存储量、用料积压数量较大时,会形成现金流损失问题。

四、提高收益的A企业成本管理优化路线

(一)创建成本管理体系,改变核算位置

改进A企业成本管理体系,需从空间、时间两个方面进行改进。空间层面,主要改进供货组织、下游客户。时间层面,采取前期预测、中期管控、后续考评等形式,以此保证成本管理的全面性。加强各环节成本管控,切实增强成本管理效果。A企业生产期间,用料存储成本支出占比较高,企业经过招标流程,争取到新业务的生产订单。客户订单量较大,需存储数量较多的用料,比如角钢、槽钢等。此类用料不能用于其他业务,不具有用料代替性,长时间存储在仓库中。管理层对材料存储问题进行初期评价后,分析材料的使用情况,有效进行用料加工,加工后销出用料。失去功效的用料进入报废流程,A企业仓库存储量较高,较多产品的积压、滞销等问题,形成了存储浪费,增加了用料消耗量,间接提高了企业生产支出,形成较多的间接支出浪费问题。采取准时化形式,全面落实成本管理工作。准时生产形式,要保持四个参数的准确性:(1)“时间正确性”;(2)“管理正确性”;(3)“产品数量正确性”:(4)“生产工艺正确性”。为此,A企业能够顺利接单,再进行设备生产,此种方案具有“时间正确性”特点。A企业生产期间的存量仓储成本,含有仓储持有、订单生产两种成本类型,利用经济批量处理形式,能够得出成本总和的最优订货值。A企业需优化成本管理方法,依据订单需求,按量买入用料。利用准时生产程序的看板管理程序,应保证生产均衡、流程规范、设备使用合理[4]。

(二)引入价值流思想,规避成本浪费问题

价值流思想融合成本管理体系,需要判断企业价值获取能力。企业价值流作为企业生产的价值体系,价值流形成的成本具有可查性,即直接费用。核算价值体系的成本需求,仅需核算产品生产的各项费用,无须进行间隔支出的分摊处理,此种核算操作较为简单。核算完成,分析成本使用情况。价值流内的各个成本是进行多个流程的成本相加而成,具有成本统计的明确性。以价值流方法进行成本核算时,主要判断资源能力。考评价值流各个程序的成本,对员工进行激励考核,掌握各程序的设备运行情况,以此促进企业高效完成生产任务,便于管理者清晰获取资源消耗情况,逐步完善生产体系。

A企业是一个生产组织,价值流主要体现出材料生产、产品价值的全流程。多数情况下,从企业买入用料、用料加工、用料售出的各个流程,统称为价值流。生产链并不是指单一流程,要求全员共同参与。价值流管理工作的侧重点,应判断增值活动属性。价值流融合成本体系后,管理项目如下:一,增值活动。A企业利用特定活动,增加产品市场价值,增强产品营销便利,顺应用户需求。包括产品加工、产品服务等多个项目。二,非增值活动,具体指对于产品价值没有积极作用的活动,存在资金浪费问题,可删减此类流程。比如,产品多次搬运、无用部件生产等。价值流成本使用时,仅需对设备成本总数进行分配,具有成本分配的唯一性。设备成本含有租用资金、设备老化、水电消耗、设备运维等。此种成本分摊形式,能够促进企业优化设备存放区域的大小,使企业获取更多可用空间。分摊核算方式如下:

其他类型的成本,含有价值流各个程序的服务支出,比如招待成本、信息交流成本等。生产企业的各类活动均关联于价值流,不具有价值的支出较小,可视作运维成本。多数情况下,运维成本会记录在企业损益账户中,需给出单独核算处理,由专员进行成本优化,去除非价值类型的成本支出。以2021年9月A企业a产品的生产任务为例,生产任务有采买、营销、阻焊等流程。成本类型有用料成本、用工成本。价值流利润如表3所示。由表3可知:在成本管理体系中融合价值流方法,2021年9月A企业a产品预期可获得24.8%的利润。

表3 2021年9月A企业a产品生产任务的价值流利润表(单位:元)

(三)完善成本管理的各项保障措施

1.创建会计组织

A企业可创建会计执行小组,加强责任分配,明确成本管理的重要性。组长设定成企业高层,各部门管理人员作为组员,有规划地落实各项成本管理工作,对于成本管理的关键决策项目给出决策方案,保证成本管理质量。执行小组要全面掌握企业的成本核算流程,引入创新思想,提高计划执行效率,同步进行“成本核算”“资金监督”两项工作。A企业应积极获取成本管理的各项问题,引入汇报制度,有效反馈成本问题,促使企业获取较高的经济收入。

2.专业人员给予指导

成本管理工作的执行质量,是增强企业竞争力的关键措施。实践中,企业应有专业人员进行工作指导,使其掌握企业的经营状况,具有较强的成本管理能力。A企业应选聘专业人员,落实各项会计指导工作。专业人员主要进行管理方法培训,开展专业指导,强化成本管理人员的工作能力,使相关岗位人员熟知成本管理技巧,形成坚定的成本管理思想,积极清除不利因素。开展成本管理指导会议,增强成本执行能力,向企业表达自身想法,有效解决各类成本控制问题。对成本管控的执行过程,给出专业指导,提高成本管理质量[5]。

3.配制成本管理激励体系

激励与监管同步落实,提高成本管控的高效性。初期开展成本管理时,主要依赖于执行小组、基层人员的工作能力。应建立完整的激励考核方案,以此提升成本管理的执行质量。对于成本管理各个环节,进行评级、激励等处理,达到成本控制效果。利用成本宣传、会议指导等各类形式,创建成本管理平台,促使优秀员工展现个人才能。成本管理实践中,需积极利用客观环境,挖掘员工从业主动性,零盲区落实成本管控工作,有效获取成本控制收益。

4.创建成本管理线上程序

A企业全面引入了成本管理工作,创建了线上管理程序。以价值流作为成本管理的主要方法,参照价值流信息的持续变化情况,有序落实各项成本管理工作。

企业应如实掌握价值流的各项成本资料,A企业结合自身经营实况,全面整合价值流信息,以此增强企业成本管控的有效性。如果成本信息不全面,会削弱企业成本管控效果。

五、结论

综上所述,结合A企业成本管理实践,企业应从经营体系的各个环节逐步落实成本管理工作,保证成本管理的执行效果。选择有效的成本管理工具,持续更新企业生产体系,如实反馈企业经营状况,给出企业决策方向,尽可能地增加经营收益。成本管理期间,需加强价值流利用,优化生产流程,有效去除中间成本,以此提高企业的收益量。

猜你喜欢

今日农业(2022年3期)2022-11-16

成都信息工程大学学报(2022年2期)2022-06-14

文学教育·中旬版(2022年5期)2022-05-27

大众投资指南(2021年23期)2021-12-06

建材发展导向(2021年7期)2021-07-16

建材发展导向(2021年23期)2021-03-08

饮食科学(2019年6期)2019-06-25

股市动态分析(2015年36期)2015-09-10

声屏世界(2014年8期)2014-02-28

青少年科技博览(中学版)(2006年5期)2006-05-17