差异化定价视角下绿色信贷交易机制优化研究

2022-07-22 00:25叶莉,房颖

河北经贸大学学报 2022年4期

叶莉,房颖

摘要:差异化定价视角下,建构能够实现政府、银行、企业三方利益均衡的绿色信贷交易机制是降低绿色企业融资成本与促进企业绿色发展的关键。通过构建包括政府监管、银行供给与企业执行的绿色信贷三方演化博弈模型,分析了政府、银行和企业在绿色信贷交易过程中的策略选择,运用Matlab模拟仿真了影响三方利益均衡的关键因素。研究结果表明:绿色信贷交易过程的三方博弈存在多重演化稳定策略。通过优化绿色信贷交易机制,包括改变政府、银行、企业三方初始行为偏好、提高环境信息披露程度、加强对银行的补贴力度、加大对企业的补贴与惩罚,可以促进三方博弈稳定策略向兼顾低利率、绿色生产与高效监管的理想區间转化。

关键词:绿色信贷;演化博弈;差异化定价;环境信息披露;奖惩机制

中图分类号:F832.33 文献标识码:A文章编号:1007-2101(2022)04-0097-13

一、引言

中国经济由高速增长转向高质量增长是进入新时代最鲜明的特征,以绿色驱动经济高质量发展是时代使然,是转型之需。中国政府一贯重视绿色发展问题,于2015年提出了国家自主贡献方案[1],明确了到2030年的低碳发展蓝图。2020年中央经济工作会议进一步提出我国碳排放要在2030年之前达到峰值,2060年之前实现碳中和。要打好污染防治攻坚战,实现减污降碳的目标,除了政策方面的倾斜之外,金融部门的资金支持也至关重要。根据柴麒敏等[2]的研究,2016—2030年我国实现应对气候变化自主贡献目标的资金总需求将达到56万亿元左右,相较于现有资金投入规模,中国每年将面临约1.4万亿元的资金缺口,提高绿色资金投入和撬动绿色发展投融资的需求异常迫切。要满足上述需求,仅靠政府的行政手段远远不够[3],因此,如何发挥市场经济的调节作用,撬动金融供给侧的信贷—杠杆来制约企业污染行为,成为新时代下经济绿色高质量发展的重要课题。

绿色信贷是指商业银行在国家环保政策的引导下,将符合绿色生产相关标准作为信贷审批的重要前提,利用信贷杠杆引导资金向有利于环保的产业和企业聚集[4-5]。对绿色企业与非绿色企业实行差异化利率定价是绿色信贷最重要的特征[6]。近年来,包括中国工商银行、浦发银行与兴业银行等在内的诸多商业银行均已建立绿色信贷利率浮动优惠制度,目标是借助差异化定价策略,降低企业绿色融资成本,进而助推企业绿色发展。从本质上看,差异化定价下的绿色信贷交易是包括政府、银行与企业在内的多方动态博弈关系[7],最理想的结果是能够使政府、银行和企业利益共享[8]。然而,在环保信息不对称与环境监管不到位等诸多现实因素的制约下,现阶段绿色信贷交易中各主体利益尚难以达到均衡,致使绿色信贷利率浮动优惠制度推行不力,差异化利率定价目标难以达成,进而导致绿色企业融资成本居高不下且绿色项目投资受限制[9]。

因此,要优化现有绿色信贷交易机制,必须深入探讨政府监管行为、商业银行利率定价行为与企业绿色发展行为之间的策略博弈过程,分析实现政府、银行、企业三方利益均衡的条件,方能借助差异化利率定价达成降低绿色企业信贷融资成本、提高绿色资金配置的根本目标。

二、绿色信贷交易相关文献综述

如何优化绿色信贷交易机制才能实现绿色信贷规模扩大、绿色企业融资成本降低是近年来受到学者广泛关注的焦点问题。在定性分析与实证研究中,已有文献以政府环境规制与企业环境信息披露作为绿色信贷交易机制优化的切入点,研究其促进绿色信贷可持续发展的作用,比如Kaur[10]、Naoyuki 等[11]认为绿色产品是带有一定外部性的私人物品,政府扮演好服务性角色的同时辅助一定程度的财政支持方可引导银行资本进入,增加资金的“绿色配置”。Nelson等[12]提出绿色投资周期长且初始投资规模大,当缺乏政府强有力的支持时,绿色投资对银行等私人部门的吸引力不足,政府加强环境规制才能引起银行对绿色投资的关注,促进绿色信贷规模扩大。李程等[13]发现采取财政补贴和税收手段能刺激商业银行提高绿色信贷规模。韩丰霞等[14]提出加大对企业非环保行为的处罚力度有助于完善绿色信贷运行机制,优化绿色信贷发展环境。少部分文献认为环境规制与环境信息披露是通过作用于银行差异化定价机制来促进绿色信贷发展的,比如,Aizawa等[15]认为政府部门设计有效的利益激励,才能促使银行将绿色发展作为信贷利率定价的决定因素,执行绿色信贷的差异化定价。张雪兰和何德旭[16]提出在绿色信贷交易中,商业化融资机制需要与公共财政机制相互配合才能激励银行执行差异化利率定价,给绿色项目带来实质性的利率优惠。倪娟和孔令文[17]认为加强企业环境信息披露有助于减少绿色信贷交易中的信息不对称,更好地发挥差异化定价的惩罚与激励效应,降低绿色企业债务融资成本。

近年来,已有部分学者运用博弈论的理论与方法对绿色信贷交易机制优化问题进行研究。这类研究大都认为绿色信贷交易的可持续依赖于参与主体之间能够形成一种基于利益均衡的合作秩序。关于绿色信贷静态博弈机制的研究,李新和程会强[18]、张赛英和肖扬清[19]分析了政府与商业银行以及企业与商业银行的静态博弈过程,提出利益博弈难以达到均衡是影响绿色信贷可持续发展的关键。曹洪军和陈好孟[7]构建了银行与污染企业的完全信息与不完全信息静态博弈模型,认为在缺乏外部约束时,银行与污染企业容易达成“合谋”,会降低绿色资金配置的有效性。陈科[20]分析了绿色信贷市场上地方政府、商业银行与污染企业的静态博弈过程,提出科学激励和约束能够推动博弈均衡向有利于绿色信贷往理想趋势发展。基于静态分析的绿色信贷博弈研究对博弈主体自主学习和群体演化的考虑有所欠缺,演化博弈方法有助于克服上述缺陷,能够更好地刻画群体博弈局势的变化形态,揭示绿色信贷交易机制优化的路径选择[21]。但应用演化博弈研究绿色信贷动态博弈机制的研究较少,主要集中于银企以及银政的两两博弈,如周永圣等[6]通过刻画银行代理政府实施监督权的动态演化博弈模型,提出政府对银行的激励和惩罚是绿色信贷可持续发展的助推器,能够促进博弈双方实现利益均衡。李善民[22]通过构建金融监管部门与商业银行的演化博弈模型,推演了博弈双方策略的演化路径,提出加强监管部门监管责任能够促进绿色信贷供给。Ye和Fang[23]构建了重污染企业与银行的演化博弈模型,并将政府环境规制作为一个外生变量加入模型中,通过仿真分析和实证检验发现政府环境规制强度会影响银行与企业博弈均衡的实现。

综上,各国学者基于不同的理论和方法对绿色信贷交易机制优化问题进行了研究,具有较高理论借鉴价值,但仍存在一些研究缺口:第一,以往关于绿色信贷交易机制优化的研究,多以环境规制和环境信息披露为路径切入点,探讨了其对绿色信贷发展的直接效应,甚少有研究从差异化定价视角深入探索环境规制和环境信息披露对绿色信贷发展的间接作用机制。第二,以往对绿色信贷动态博弈的研究多从银企或银政的两两博弈出发,忽略了银、政、企三方策略的相互影响与共同调整,也因此在绿色信贷多方主体演化博弈均衡影响因素的研究上存在研究缺口。

基于此,本文的研究贡献主要体现在:第一,考虑到差異化利率定价作为绿色信贷交易的主要特征,本文以消除差异化定价障碍作为研究突破口,探索影响绿色信贷差异化定价博弈均衡的因素,从差异化定价视角拓展了绿色信贷交易机制优化的相关研究;第二,本文构建银、企、政三方动态博弈模型,扩展了绿色信贷博弈系统,从动态视角分析了多主体博弈均衡的演化过程与实现路径,使研究更具现实意义;第三,本文模拟仿真了参与方初始意愿、惩罚、补贴及信息披露对三方博弈稳定策略的影响,为绿色信贷交易机制优化提供切实可行的路径。

三、博弈模型假设与建立

(一)模型假设及参数说明

绿色信贷的直接交易主体主要是银行和企业,但是由于绿色信贷的环境保护效益难以直接转化为参与主体的经济效益,甚至存在一些矛盾和冲突,因此,政府在协调银企利益关系、披露环境信息方面发挥着重要作用。政府在绿色信贷交易过程中扮演着监督者和激励者的角色,其获得的环境保护收益和付出的监管与激励成本也都是可以量化的。银行是绿色信贷交易的资金供给方,在政府的引导和支持下,银行实施绿色信贷可以获得一定额度的信贷补贴,但给予绿色企业的利率优惠也降低了银行的存贷利差。企业是绿色生产的践行者,也是绿色信贷的资金需求方,在信息不对称的情形下,企业是否进行绿色生产直接决定了绿色信贷的实施效果。绿色信贷交易机制运行最理想的结果是银行、企业和政府都能从中获益,才能具有可持续性。

1.参与主体。选取银行、企业和政府作为绿色信贷参与主体,假定三方均为有限理性,追求利益最大化。银行(B)泛指提供绿色信贷的商业银行;企业(E)泛指以盈利为目的,运用各种生产要素直接从事工业性生产经营活动的法人或其他社会组织;政府(G)指的是一个狭义的政府部门,即政府环保部门、中国人民银行和银保监会。三方的策略选择分别为银行(低利率,高利率)、企业(绿色生产,非绿色生产)、政府(积极监管,消极监管)。其中银行的低信贷利率策略是指在政府补贴标准上限之下的利率策略,执行该利率策略可以获得政策补贴和优惠。而高信贷利率策略是指政府补贴标准上限之上的利率策略,执行该利率策略,银行无法获得政策补贴和优惠。

x代表银行选择低信贷利率策略的意愿,1-x代表银行选择高信贷利率的意愿;y代表企业选择绿色生产策略的意愿,1-y代表企业选择非绿色生产的意愿;z代表政府选择积极监管策略的意愿,1-z代表政府选择消极监管的意愿。

2.银行的损益变量。高信贷利率策略下商业银行的绿色信贷收益记为R,令b表示低利率与高利率的比值(0<b<1),则bR表示低信贷利率策略下商业银行的绿色信贷收益,(1-b)R表示低信贷利率策略下商业银行的信贷机会损失。M表示银行实施绿色信贷的衍生收益/损失,即企业进行绿色生产时,银行由于信贷风险和不良贷款率降低而获得的衍生收益。反之企业进行非绿色生产时,银行也因不良率提高、社会名誉受损相应受到衍生损失。S1表示政府积极监管时,银行对绿色生产企业的调查成本,即企业履行绿色生产时,银行进行尽职调查、合规审查、贷后管理等事项所投入的人力、物力;S2表示政府积极监管时,银行对非绿色生产企业的调查成本,即企业未履行绿色信贷合同、进行非绿色生产时,银行进行尽职调查等事项所投入的人力、物力。

3.企业的损益变量。企业进行绿色生产多投入的生产成本记为F,即企业为了转型升级、治理污染,在向集约型经济转型过程中投入的绿色技术成本、治污成本和减排成本等。企业生产的初始收益记为U,即企业未参与绿色信贷交易时所获得的生产收益;ΔU表示企业进行绿色生产获得的衍生收益,即企业生产绿色产品既迎合了消费者绿色购买需求,在行业中获得较强竞争力和较好的口碑,也降低了企业的环境保护风险,使得企业从中获益。

4.政府的损益变量。W代表企业进行非绿色生产时政府积极监管所获得的环境收益,即政府通过积极监管或关停污染企业所获得的环境收益;ΔW代表企业进行绿色生产时政府积极监管的额外环境收益,即绿色信贷实施对社会化绿色生产的杠杆作用显现,政府由此获得的环境效益。政府对绿色生产企业积极监管的成本记为C1,对非绿色生产企业积极监管的成本记为C2。非绿色生产企业的监管、责令整改周期更长,相较于绿色生产企业的监管成本更高,因此C2>C1。

5.同时影响政府和银行的损益变量。K表示政府积极监管时向实施绿色信贷商业银行给予的财政补贴;P表示企业进行非绿色生产时,政府积极监管时对银行的惩罚。γ表示环境信息披露程度,取值范围在0~1。环境信息披露能够减少信息不对称和逆向选择风险,从而影响政府和银行的调查成本。当环境信息披露程度为γ时,S1/γ和S2/γ分别表示低信贷利率策略下银行对绿色生产企业和非绿色生产企业的调查成本,bS1/γ和bS2/γ表示高信贷利率策略下银行的调查成本;C1/γ和C2/γ分别表示当环境信息披露制度的完善程度为γ时,政府对绿色生产企业和非绿色生产企业的调查成本。

6.同时影响政府和企业的损益变量。ɑ表示企业进行非绿色生产时的污染程度,该系数取值范围在0~1,则ɑU表示进行非绿色生产时企业受到的惩罚;L表示政府积极监管时向进行绿色生产的企业给予的补贴。

7.同时影响政府、银行、企业三方的损益变量。θ表示政府消极监管力度,取值范围在0~1,该系数决定了政府选择消极监管策略时的收益,基于此,对银行的补贴和惩罚分别为θK和θP,对企业的补贴和惩罚分别为θL和θɑU,对绿色生产企业和非绿色生产企业的调查成本分别为θC1/γ和θC2/γ。此外,在政府选择消极监管策略时,银行对企业调查的尽职程度也会受到影响,绿色生产企业和非绿色生产企业的调查成本分别表示为θS1/γ和θS2/γ。

基于上文的基本假设和损益变量的设定,为了更好地描述银行、企业和政府三方参与主体间的博弈过程,构建绿色信贷交易的博弈树如图1所示。

(二)策略支付收益

根据上述模型假设和损益变量设定,得出不同策略集合下银行、企业和政府的支付收益,如表1所示。

四、三方演化博弈系统均衡分析

(一)收益期望函数构建

根据支付矩阵,银行选择“低信贷利率”策略时的期望收益为UB1,选择“高信贷利率”策略时的期望收益为UB2,平均期望收益为UUB1=zy(bR+K+M-S1/γ)+z(1-y)(bR-P-M-S2/γ)+(1-z)y(bR+θK+M-θS1/γ)+(1-z)(1-y)(bR-θP-M-θS2/γ)

UB2=zy(R+M-bS1/γ)+z(1-y)(R-P-M-bS2/γ)+(1-z)y(R+M-θS1/γ)+(1-z)(1-y)(R-θP-M-θS2/γ)

UE。

UE1=zx(U+ΔU-bR+L-F)+z(1-x)(U+ΔU-R+L-F)+(1-z)x(U+ΔU-bR+θL-F)+(1-z)(1-x)(U+ΔU-R+θL-F)

UE2=zx(U-bR-αU)+z(1-x)(U-R-αU)+(1-z)x(U-bR-θαU)+(1-z)(1-x)(U-R-θαU)

U(二)三方博弈的复制动态方程

根据以上分析可得,银行的复制动态方程为:

F(x)=dxdt=x(1-x)(UB1-UB2)=x(1-x){zy[(b-1)(R+S1/γ)+K]+z(1-y)[(b-1)(R-S2/γ)]+(1-z)y[(b-1)R+θK]+(1-z)(1-y)(b-1)R}(4)

企业的复制动态方程为:

F(y)=dydt=y(1-y)(UB1-UB2)=y(1-y){zx[ΔU+(1-θ)L]+z(1-x)[ΔU+L-F-αU2]+(1-z)x[ΔU+θ(L+αU2)-F]+(1-z)(1-x)[ΔU+θ(L+αU2)-F]}(5)

政府的复制动态方程为:

F(z)=dzdt=z(1-z){xy(1-θ)(W-K-L-C1/γ)+x(1-y)(1-θ)(W+P+αU-C2/γ)+(1-x)y(1-θ)(W-L-C1/γ)+(1-x)(1-y)(1-θ)(W+P+αU-C2/γ)(6)

将式(4)—(6)联立,得到银行、企业和政府的复制动力学系统为:

F(x)=x(1-x){zy[(1-θ)K-(1-b)S1/γ]+

yθK-(1-b)R}

F(y)=y(1-y){zx(F-θL-αU)+z(1-θ)

(αU+L)+θ(αU+L)+ΔU-F}

F(z)=z(1-z){-xy(1-θ)K-y(1-θ)(L+C1/γ+

P+αU-ΔW-C2/γ)+(1-θ)(W+P+αU-

C2/γ)}(7)

(三)三方演化稳定策略分析

1.银行的渐进稳定性分析。令公式(7)中的F(x)=0,可得x*=0,x*=1,y*<(1-b)Rz(1-θ)K-z(1-b)S1/γ+θK。根据复制动态微分方程的稳定性定理及演化稳定性策略性质可知,当F(x)=0,且F(x)x<0时,x*为演化稳定策略。F(x)x=(1-2x){zy[(1-θ)K-(1-b)S1/γ]+yθK-(1-b)R},讨论如下:

当y=y*时,F(x)=0恒成立。则对于0≤x≤1,银行的策略均为稳定态,并且银行策略不会随着时间而发生变化,此时银行策略的初始状态位于空间SB1内。

当z(1-θ)K-z(1-b)S1/γ+θK<0时,令F(x)=0,可知x*=0,x*=1是x的两个稳定点。而F(x)xx=0<0,F(x)xx=1>0,所以x*=0是稳定点,此时银行策略的初始状态位于空间SB2内。说明此时银行选择低利率策略的效用大于其选择高利率策略时的效用,银行会倾向于选择低利率策略。

当以上情形均不满足时,若y<y*,F(x)xx=0<0,F(x)xx=1>0,则x*=0是稳定点,此时银行策略的初始状态位于空間SB3内,此时低利率策略下银行获得的财政补贴和衍生收益无法弥补多付出的调查成本和利息机会损失,因此出于利益的考虑,银行会选择高利率策略;若y>y*,F(x)xx=0>0,F(x)xx=1<0,则x*=1是稳定点,此时银行策略的初始状态位于空间SB2内,选择低利率的效用大于其选择高利率时的效用,银行倾向于选择低利率策略。说明银行的策略选择和企业与政府的决策是息息相关的,银行的动态趋势如图2所示。

如图2分析可知,当其他参数不变时,K越大,y*越小,当y*变小时,SB1整个截面向x轴和z轴组成的平面移动,SB2的空间变大。说明政府对银行财政补贴越大,银行越倾向于低利率策略。同理,当其他参数不变时,γ越大,y*也越小,说明企业环境信息披露程度越高,银行越倾向于低利率策略。

2.企业的渐进稳定性分析。令公式(7)中的F(y)=0,可得y*=0,y*=1,z*<F-ΔU-θ(αU+L)x(F-θL-αU)+(1-θ)(αU+L)。根据复制动态微分方程的稳定性定理及演化稳定性策略性质知,当F(y)=0,且F(y)y<0时,y*为演化稳定策略。F(y)y=(1-2y)[zx(F-θL-αU)+z(1-θ)(αU+L)+θ(αU+L)+ΔU-F],讨论如下:

当z=z*时,F(y)=0恒成立。则对于0≤y≤1,企业的策略均为稳定态,且企业策略不会随时间而发生变化,此时策略状态空间位于SE1面上。

当z≠z*时,y*=0,y*=1为两个稳定点。若z>z*时,F(y)yy=0>0,F(y)yy=1<0,则y*=1是稳定点,此时企业选择绿色生产获得的补贴、衍生收益以及规避的惩罚损失之和大于其多投入的生产成本,此时企业倾向于选择绿色生产策略,策略状态空间位于SE2内。若z<z*时,F(y)yy=0<0,F(y)yy=1>0,则y*=0是稳定点,说明此时政府对企业的惩罚和补贴力度不够,消费者绿色购买意愿也无法为企业带来高额的衍生收益,使得企业选择绿色生产的获益小于非绿色生产策略的获益,此时策略状态空间位于SE3内。企业的动态趋势如图3所示。

如图3分析可知,当其他参数不变时,惩罚系数α和补贴L越大,z*越小,SE1整个截面下移,SE2空间变大,说明当绿色企业获得的绿色生产补贴提高或者非绿色生产受到的惩罚加大时,企业倾向于绿色生产策略。

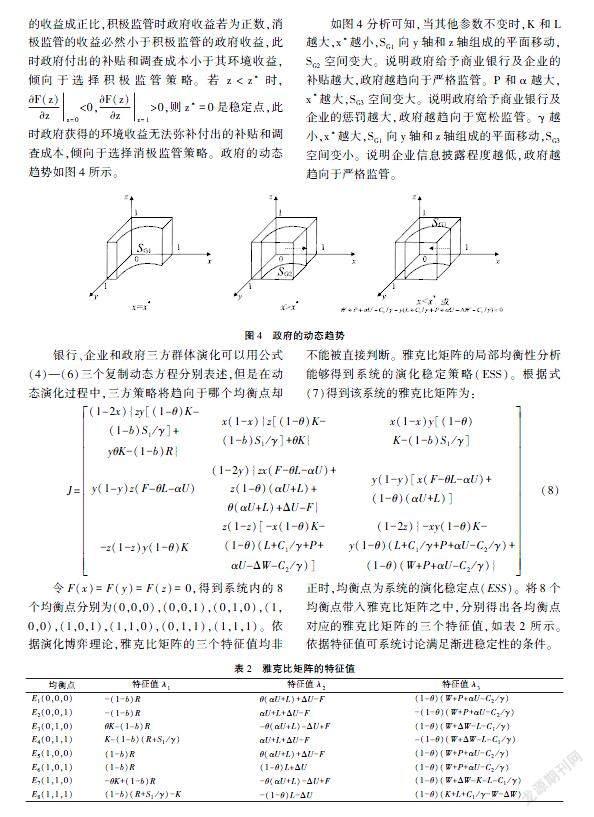

3.政府的渐进稳定性分析。令公式(7)中的F(z)=0,可得z*=0,z*=1,x*=(W+P+αU-C2/γ)-y(L+C1/γ+P+αU-ΔW-C2/γ)yK。根据复制动态微分方程的稳定性定理及演化稳定性策略性质可知,当F(z)=0,且F(z)z<0时,x*为演化稳定策略。讨论如下:

当x=x*时,F(z)=0恒成立。则对于0≤z≤1,企业的所有策略均为稳定态,且企业策略不会随着时间而发生变化。

当W+P+αU-C2/γ-y(L+C1/γ+P+αU-ΔW-C2/γ)<0时,令F(z)=0,可知z*=0,z*=1是z的两个稳定点。而F(z)zz=0<0,F(z)zz=1>0,此时z*=0为稳定点,说明此时政府消极监管的效用大于积极监管获得效用,政府倾向于选择消极监管策略。

当x≠x*时,z*=0,z*=1为两个稳定点。若x>x*时,F(z)zz=0>0,F(z)zz=1<0,则z*=1是稳定点,根据支付矩阵,政府积极监管和消极监管的收益成正比,积极监管时政府收益若为正数,消极监管的收益必然小于积极监管的政府收益,此时政府付出的补贴和调查成本小于其环境收益,倾向于选择积极监管策略。若z<z*时,F(z)zz=0<0,F(z)zz=1>0,则z*=0是稳定点,此时政府获得的环境收益无法弥补付出的补贴和调查成本,倾向于选择消极监管策略。政府的动态趋势如图4所示。

如图4分析可知,当其他参数不变时,K和L越大,x*越小,SG1向y轴和z轴组成的平面移动,SG2空间变大。说明政府给予商业银行及企业的补贴越大,政府越趋向于严格监管。P和α越大,x*越大,SG3空间变大。说明政府给予商业银行及企业的惩罚越大,政府越趋向于宽松监管。γ越小,x*越大,SG1向y轴和z轴组成的平面移动,SG3空间变小。说明企业信息披露程度越低,政府越趋向于严格监管。

银行、企业和政府三方群体演化可以用公式(4)—(6)三个复制动态方程分别表述,但是在动态演化过程中,三方策略将趋向于哪个均衡点却不能被直接判断。雅克比矩阵的局部均衡性分析能够得到系统的演化稳定策略(ESS)。根据式(7)得到该系统的雅克比矩阵为:J=(1-2x){zy[(1-θ)K-

(1-b)S1/γ]+

yθK-(1-b)R}x(1-x){z[(1-θ)K-

(1-b)S1/γ]+θK}x(1-x)y[(1-θ)

K-(1-b)S1/γ]

y(1-y)z(F-θL-αU)(1-2y){zx(F-θL-αU)+

z(1-θ)(αU+L)+

θ(αU+L)+ΔU-F}y(1-y)[x(F-θL-αU)+

(1-θ)(αU+L)]

-z(1-z)y(1-θ)Kz(1-z)[-x(1-θ)K-

(1-θ)(L+C1/γ+P+

αU-ΔW-C2/γ)](1-2z){-xy(1-θ)K-

y(1-θ)(L+C1/γ+P+αU-C2/γ)+

(1-θ)(W+P+αU-C2/γ)}(8)

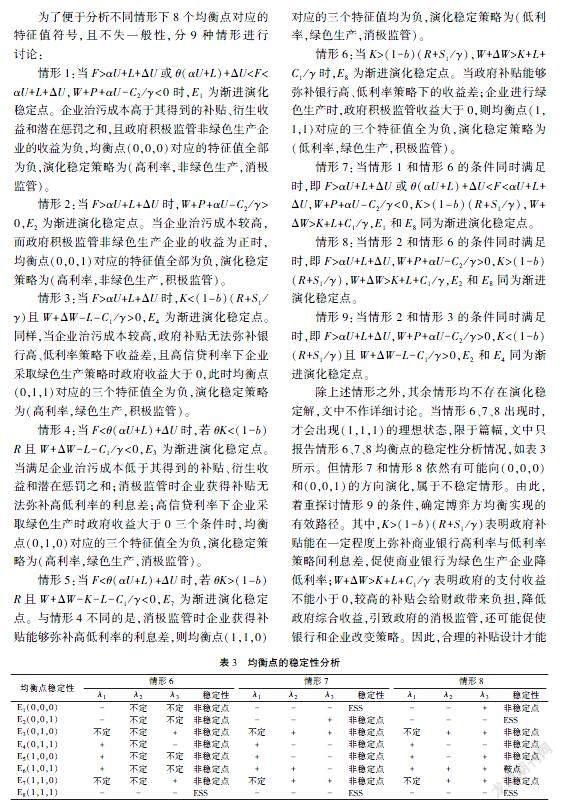

令F(x)=F(y)=F(z)=0,得到系统内的8个均衡点分别为(0,0,0),(0,0,1),(0,1,0),(1,0,0),(1,0,1),(1,1,0),(0,1,1),(1,1,1)。依据演化博弈理論,雅克比矩阵的三个特征值均非正时,均衡点为系统的演化稳定点(ESS)。将8个均衡点带入雅克比矩阵之中,分别得出各均衡点对应的雅克比矩阵的三个特征值,如表2所示。依据特征值可系统讨论满足渐进稳定性的条件。

为了便于分析不同情形下8个均衡点对应的特征值符号,且不失一般性,分9种情形进行讨论:

情形1:当F>αU+L+ΔU或θ(αU+L)+ΔU<F<αU+L+ΔU,W+P+αU-C2/γ<0时,E1为渐进演化稳定点。企业治污成本高于其得到的补贴、衍生收益和潜在惩罚之和,且政府积极监管非绿色生产企业的收益为负,均衡点(0,0,0)对应的特征值全部为负,演化稳定策略为(高利率,非绿色生产,消极监管)。

情形2:当F>αU+L+ΔU时,W+P+αU-C2/γ>0,E2为渐进演化稳定点。当企业治污成本较高,而政府积极监管非绿色生产企业的收益为正时,均衡点(0,0,1)对应的特征值全部为负,演化稳定策略为(高利率,非绿色生产,积极监管)。

情形3:当F>αU+L+ΔU时,K<(1-b)(R+S1/γ)且W+ΔW-L-C1/γ>0,E4为渐进演化稳定点。同样,当企业治污成本较高,政府补贴无法弥补银行高、低利率策略下收益差,且高信贷利率下企业采取绿色生产策略时政府收益大于0,此时均衡点(0,1,1)对应的三个特征值全为负,演化稳定策略为(高利率,绿色生产,积极监管)。

情形4:当F<θ(αU+L)+ΔU时,若θK<(1-b)R且W+ΔW-L-C1/γ<0,E3为渐进演化稳定点。当满足企业治污成本低于其得到的补贴、衍生收益和潜在惩罚之和;消极监管时企业获得补贴无法弥补高低利率的利息差;高信贷利率下企业采取绿色生产时政府收益大于0三个条件时,均衡点(0,1,0)对应的三个特征值全为负,演化稳定策略为(高利率,绿色生产,消极监管)。

情形5:当F<θ(αU+L)+ΔU时,若θK>(1-b)R且W+ΔW-K-L-C1/γ<0,E7为渐进演化稳定点。与情形4不同的是,消极监管时企业获得补贴能够弥补高低利率的利息差,则均衡点(1,1,0)对应的三个特征值均为负,演化稳定策略为(低利率,绿色生产,消极监管)。

情形6:当K>(1-b)(R+S1/γ),W+ΔW>K+L+C1/γ时,E8为渐进演化稳定点。当政府补贴能够弥补银行高、低利率策略下的收益差;企业进行绿色生产时,政府积极监管收益大于0,则均衡点(1,1,1)对应的三个特征值全为负,演化稳定策略为(低利率,绿色生产,积极监管)。

情形7:当情形1和情形6的条件同时满足时,即F>αU+L+ΔU或θ(αU+L)+ΔU<F<αU+L+ΔU,W+P+αU-C2/γ<0,K>(1-b)(R+S1/γ),W+ΔW>K+L+C1/γ,E1和E8同为渐进演化稳定点。

情形8:当情形2和情形6的条件同时满足时,即F>αU+L+ΔU,W+P+αU-C2/γ>0,K>(1-b)(R+S1/γ),W+ΔW>K+L+C1/γ,E2和E8同为渐进演化稳定点。

情形9:当情形2和情形3的条件同时满足时,即F>αU+L+ΔU,W+P+αU-C2/γ>0,K<(1-b)(R+S1/γ)且W+ΔW-L-C1/γ>0,E2和E4同为渐进演化稳定点。

除上述情形之外,其余情形均不存在演化稳定解,文中不作详细讨论。当情形6、7、8出现时,才会出现(1,1,1)的理想状态,限于篇幅,文中只报告情形6、7、8均衡点的稳定性分析情况,如表3所示。但情形7和情形8依然有可能向(0,0,0)和(0,0,1)的方向演化,属于不稳定情形。由此,着重探讨情形9的條件,确定博弈方均衡实现的有效路径。其中,K>(1-b)(R+S1/γ)表明政府补贴能在一定程度上弥补商业银行高利率与低利率策略间利息差,促使商业银行为绿色生产企业降低利率;W+ΔW>K+L+C1/γ表明政府的支付收益不能小于0,较高的补贴会给财政带来负担,降低政府综合收益,引致政府的消极监管,还可能促使银行和企业改变策略。因此,合理的补贴设计才能最大化地发挥财政支出的杠杆效应,引导银行执行差异化定价。除此之外,两个条件都表明环境信息披露γ对均衡点演化有一定影响,提高信息披露质量能在一定程度上优化绿色信贷内在运行机制,降低对政府补贴的依赖。

五、演化仿真分析

纵观全国,河北省属于环境污染异常严重的省份,治理污染任重道远。在《河北省银行业支持产业机构调整、防治大气污染、防控银行风险的指导意见》等政策文件的引领下,河北省银行业积极落实差异化信贷政策,助推去产能和产业转型升级。根据河北省银监局发布的数据,截止2018年3月,河北省绿色信贷余额达14 044.33亿元,银行业“两高一剩”行业贷款余额仅3 694.64亿元。本文根据河北省绿色信贷实施的实际情况,以河北省建设投资集团火电与风电两个板块的信贷融资为研究案例,风电和火电板块的生产方式分别呈现绿色生产与非绿色生产特征。基于资料分析结果,辅以多轮走访,并参考周永圣等[8]和Kang 等[24]对博弈方参数值的设定,本文对参数初始值做出如下假设:高信贷利率水平下商业银行的绿色信贷收益R=10,不考虑绿色和非绿色情况下企业正常生产的初始收益U=20,企业进行绿色生产获得的衍生收益ΔU=1,政府积极监管时向实施绿色信贷的商业银行给予的财政补贴K=2,政府积极监管时向进行绿色生产的企业给予的补贴L=3,政府对绿色生产企业积极监管的成本C1=1,政府对非绿色生产企业积极监管的成本C2=13,企业选择非绿色生产时,政府积极监管下对银行的惩罚P=3,企业进行非绿色生产时政府积极监管的环境收益W=-5,企业进行绿色生产时政府积极监管的额外环境收益ΔW=20,企业进行绿色生产多付出的治污成本F=6.5,政府积极监管时,银行对绿色生产企业的调查成本S1=0.8,政府消极监管力度θ=0.7,低信贷利率与高信贷利率的比值b=0.9,企业进行非绿色生产时的污染程度α=0.1,信息披露制度的完善程度γ=0.5。

根据上述分析和初始值的设定,运用Matlab软件对银行、企业和政府的动态演化过程进行数值实验,并模拟仿真重要参数变化对演化博弈结果的影响,对三方初始行为偏好、信息披露的完善程度、政府补贴与惩罚系数进行讨论。鉴于仿真中无法考虑所有参数同时变化的情况,故仅将其余参数加以限制,通过一个参数的变化说明其对演化稳定结果变化的影响。

(一)初始行为偏好对绿色信贷交易演化的影响

假设银行、企业和政府的初始绿色信贷行为偏好相等,即x=y=z,将演化初始时间设置为0,演化结束时间设置为20。当x0=y0=z0=0.5时,如图5所示,三方演化博弈的稳定解为(0,0,0);当x0=y0=z0=0.6时,如图6所示,演化稳定解为(1,1,1)。因此银、企、政的初始行为偏好均存在一个临界值,且临界值均在0.5~0.6。当三方初始行为偏好均小于这个临界值时,x、y、z都收敛于0,受市场利益的驱动,银行和企业收敛速度较政府更快。在演化博弈的早期,政府趋向积极监管策略,但当银行和企业逐渐完全趋向于不合作的“高利率”与“非绿色生产”策略时,政府积极监管策略也不具有可持续性,最终绿色信贷交易机制走向瓦解。当三方初始行为偏好都大于这个临界值时,出于利益最大化的考虑,三方演化博弈系统最终趋向于(1,1,1),企业和银行也参与到合作中来,通过绿色生产和低利率优惠策略促使绿色信贷交易机制更稳定的运行。

进一步地,分别对银行、企业和政府的初始绿色信贷行为偏好进行敏感性分析,结果表明在其他参数不变的情况下,一方初始参与偏好的提高会影响其他利益相关者的参与意愿。

(二)环境信息披露程度对绿色信贷交易演化的影响

环境信息披露作为降低绿色信贷参与者信息不对称的重要手段之一,成为银行和政府判断企业环境不确定性及评价信贷风险的关键依据。根据演化博弈稳定性分析,环境信息披露程度γ主要是通过影响银行与政府的调查成本而演化的稳定解。在三方初始意愿均呈现中立且其余参数不变的情况下,企业环境信息披露程度对绿色信贷交易策略影响的仿真如图7所示,为了直观显示平衡点演化趋势,将演化终止时间提高为30。环境信息披露程度的临界值在0.3~0.4,当γ大于该临界值时,三方博弈稳定解收敛于(1,1,1),且γ值越大,收敛速度越快。而当γ小于该临界值时,政府会先趋向于积极监管策略,然而随着高调查成本对自身利益的持续损害,政府仍将趋向于消极监管策略。目前,河北省乃至全国的环境信息披露尚比较落后,未建立专业的环境会计准则,上市公司是目前环境信息披露主体,除此之外大部分企业的环境信息披露仍属于自愿行为,呈现碎片化特征。企业不能充分披露环境报告、年度社会责任报告等信息,会提高银行面临的信贷错配风险,从而驱使银行选择高利率策略。

(三)补贴对绿色信贷交易演化的影响

政府对绿色信贷的鼓励和支持主要表现为对企业绿色生产的利率贴息和对商业银行的利息补贴,两种补贴方式都会提高政府的环境保护成本,并分别使企业和银行的总收益产生变化,进而影响博弈稳定解。图8是在其他参数保持不变的情况下,企业绿色生产的补贴K变化对博弈稳定解影响的仿真结果。K的临界值在1~2,当K小于该临界值时,政府、银行和企业均收敛于0。当K大于该临界值时,企业和银行收敛于1,但政府策略的收敛趋势不明确。说明K值存在一个合理的范围,即1~2,在该范围内,采取绿色生产补贴政策,政府能够承受该项支出带来的财政压力,同时也能激励企业和银行合作意愿提高。合理的绿色生产补贴设计不仅直接影响了企业的生产成本,促使企业倾向于选择绿色生产策略,并且对银行而言,也有一定的激励作用,即政府对企业的补贴越大,企业的信贷风险就越小,银行采取低利率策略的意愿越强。河北省近年来不断加大财政资金投入力度,资金重点用于工业转型升級、战略新型产业发展,政府对企业的绿色补贴促使绿色信贷交易系统更快地达到理想状态,但补贴过高会加大地方政府的财政压力,从长远来看还应该不断探索更加有效的政策机制,如降低绿色信贷资产的风险权重等,使商业银行的利益支付得到平衡,促使博弈系统向理想均衡点演化。

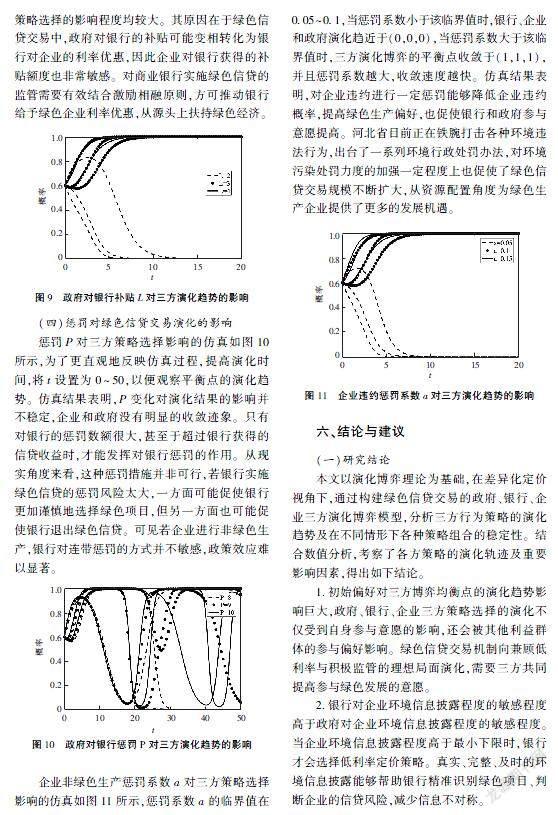

图9为政府对银行补贴L变化以致影响三方博弈平衡点变化的仿真,L的临界值在2~3,当L小于该临界值时,银行和企业收敛于0。政府前期的策略选择趋近于1,然而随着银行和企业的偏好下降至0时,政府的偏好也出现了剧烈下降,最终收敛于0。当L大于该临界值时,三方博弈的平衡点收敛于(1,1,1),且随着L值的增大,收敛速度加快。仿真结果表明,政府对银行的补贴L会影响绿色交易三方的策略选择,且L对银行和企业策略选择的影响程度均较大。其原因在于绿色信贷交易中,政府对银行的补贴可能变相转化为银行对企业的利率优惠,因此企业对银行获得的补贴额度也非常敏感。对商业银行实施绿色信贷的监管需要有效结合激励相融原则,方可推动银行给予绿色企业利率优惠,从源头上扶持绿色经济。

(四)惩罚对绿色信贷交易演化的影响

惩罚P对三方策略选择影响的仿真如图10所示,为了更直观地反映仿真过程,提高演化时间,将t设置为0~50,以便观察平衡点的演化趋势。仿真结果表明,P变化对演化结果的影响并不稳定,企业和政府没有明显的收敛迹象。只有对银行的惩罚数额很大,甚至于超过银行获得的信贷收益时,才能发挥对银行惩罚的作用。从现实角度来看,这种惩罚措施并非可行,若银行实施绿色信贷的惩罚风险太大,一方面可能促使银行更加谨慎地选择绿色项目,但另一方面也可能促使银行退出绿色信贷。可见若企业进行非绿色生产,银行对连带惩罚的方式并不敏感,政策效应难以显著。

企业非绿色生产惩罚系数a对三方策略选择影响的仿真如图11所示,惩罚系数a的临界值在005~0.1,当惩罚系数小于该临界值时,银行、企业和政府演化趋近于(0,0,0),当惩罚系数大于该临界值时,三方演化博弈的平衡点收敛于(1,1,1),并且惩罚系数越大,收敛速度越快。仿真结果表明,对企业违约进行一定惩罚能够降低企业违约概率,提高绿色生产偏好,也促使银行和政府参与意愿提高。河北省目前正在铁腕打击各种环境违法行为,出台了一系列环境行政处罚办法,对环境污染处罚力度的加强一定程度上也促使了绿色信贷交易规模不断扩大,从资源配置角度为绿色生产企业提供了更多的发展机遇。

六、结论与建议

(一)研究结论

本文以演化博弈理论为基础,在差异化定价视角下,通过构建绿色信贷交易的政府、银行、企业三方演化博弈模型,分析三方行为策略的演化趋势及在不同情形下各种策略组合的稳定性。结合数值分析,考察了各方策略的演化轨迹及重要影响因素,得出如下结论。

1.初始偏好对三方博弈均衡点的演化趋势影响巨大,政府、银行、企业三方策略选择的演化不仅受到自身参与意愿的影响,还会被其他利益群体的参与偏好影响。绿色信贷交易机制向兼顾低利率与积极监管的理想局面演化,需要三方共同提高参与绿色发展的意愿。

2.银行对企业环境信息披露程度的敏感程度高于政府对企业环境信息披露程度的敏感程度。当企业环境信息披露程度高于最小下限时,银行才会选择低利率定价策略。真实、完整、及时的环境信息披露能够帮助银行精准识别绿色项目、判断企业的信贷风险,减少信息不对称。

3.企业对政府的补贴力度和惩罚系数都很敏感。企业是绿色生产的执行主体,追求利润最大化,环境保护需要额外的成本投入,政府给予企业补贴可以在一定程度上弥补治污成本,促使企业选择绿色生产方式,政府惩罚会限制企业的污染生产,倒逼企业绿色转型。

4.银行对政府补贴力度的敏感程度大于对连带惩罚力度的敏感程度。银行是绿色信贷的资金供给方,对信贷风险的敏感程度很高,负向激励效应对银行而言并不显著,相反可能会提高其对于信贷风险的评估。

(二)建议

基于本文研究结论和现有政策,提出如下建议。

1.实施绿色信贷供给和需求端干预计划。充分发挥政府的引导作用,利用信息和财政资源,提高银行和企业合作推进绿色信贷交易的积极性。

2.建立相互通畅的环保信息平台共享体系。探索建立绿色信贷全链条的环境信息披露制度,利用大数据、区块链等手段建立环境信息披露共享平台,是引导社会资源参与绿色发展的必由之路。

3.制定合理的绿色信贷补贴与惩罚机制。企业环保社会责任的履行需要外部监督和制约,政府应该适当加大对企业环境污染的惩罚力度,从负向激励的角度来引导绿色信贷交易。对于银行而言,政府需要充分利用财政贴息、税收优惠政策发挥激励和杠杆效应,以少量财政补贴撬动更大规模的银行资本,通过正向激励提高银行执行差异化定价的积极性,启动更多绿色项目的建设实施。考虑到财政贴息可能给政府带来较大的压力,在长远机制设计上,可以通过降低绿色信贷资产风险权重等手段,给银行带来实质性的好处,以弥补银行因差异化定价损失的利息收入,推动绿色信贷差异化定价的有效实施。

参考文献:

[1]新华社.强化应对气候变化行动——中国国家自主贡献[EB/OL]. http://www.xinhuanet.com//politics/2015-06/30/c_1115774759.htm,2015-06-30.

[2]柴麒敏,傅莎,温新元,等.中国实施2030年应对气候变化国家自主贡献的资金需求研究[J].中国人口·资源与环境,2019(4):1-9.

[3]王康仕,孙旭然,王凤荣.绿色金融发展、债务期限结构与绿色企业投资[J].金融论坛,2019(7):9-19.

[4]FARHAD T H,NAOYUKI Y.The way to induce private participation in green finance and investment [J].Finance Research Letters,2019(31):98-103.

[5]吴晟,武良鹏,吕辉.绿色信贷对企业生态创新的影响机理研究[J].软科学,2019(4):53-56.

[6]周永圣,刘巧荣,李健,等.基于绿色信贷的政府促进银行实施代理监督权的博弈研究[J].系统工程理论与实践,2015(7):1744-1751.

[7]曹洪军,陈好孟.不确定环境下我国绿色信贷交易行为的博弈分析[J].金融理论与实践,2010 (2):17-22.

[8]周永圣,梁淑慧,刘淑芹,等.绿色信贷视角下建立绿色供应链的博弈研究[J].管理科学学报,2017(12):87-98.

[9]ZHANG B,YANG Y,JUN B I.Tracking the implementation of green credit policy in China: Top-down perspective and bottom-up reform[J].Journal of Environmental Management,2011(92):1321-1327.

[10]KAUR G.Green Initiatives of Banks in India: A Paradigm Shift[J].Journal of Commerce & Management Thought,2016(3):488-500.

[11]NAOYUKI Y,FARHAD T H,MASAKI N.Modelling the social funding and spill-over tax for addressing the green energy financing gap.Economic Modelling[J].2019(77):34-41.

[12]NELSON D,SHRIMALI G.Finance mechanisms for lowering the cost of renewable energy in rapidly developing countries[R/OL].Climate Policy Initiative,https://www.climatepolicyinitiative.org/publication/finance-mechanisms-for-lowering-the-cost-of-renewable-energy-in-rapidly-developing-countries/,2014-1-20.

[13]李程,白唯,王野,等.绿色信贷政策如何被商业银行有效执行?——基于演化博弈论和DID模型的研究[J].南方金融,2016(1):47-54.

[14]韩丰霞,肖汉杰,彭定洪,等.经济新常态下绿色金融发展动力问题研究——基于政府、银行和企业三方博弈关系[J].经济与管理评論,2017(5):88-94.

[15]AIZAWA M,YANG C F.Green credit, green stimulus, green revolution? China’s mobilization of banks for environmental cleanup [J].The Journal of Environment & Development,2010(2):19-144.

[16]张雪兰,何德旭.环境金融发展的财税政策激励:国际经验及启示[J].财政研究,2010(5):78-81.

[17]倪娟,孔令文.環境信息披露、银行信贷决策与债务融资成本——来自我国沪深两市A股重污染行业上市公司的经验证据[J].经济评论,2016 (1):147-156+160.

[18]李新,程会强.博弈模型在绿色信贷中的应用研究[J].经济研究导刊,2008(19):108-109.

[19]张赛英,肖扬清.我国商业银行开展绿色信贷的博弈模型研究[J].知识经济,2013(21):80-81.

[20]陈科.绿色信贷市场中的主体行为选择——基于三方博弈均衡视角[J].上海金融,2019(11):80-82+87.

[21]CHEN Y,ZHANG J,TADIKAMALLA P R,GAO X.The Relationship among Government, Enterprise, and Public in Environmental Governance from the Perspective of Multi-Player Evolutionary Game[J].International Journal of Environmental Research and Public Health,2019(18):3351-3368.

[22]李善民.奖惩机制下绿色信贷的演化博弈分析[J].金融监管研究,2019(5):83-98.

[23]YE L,FANG Y.Evolutionary game analysis on firms and banks’ behavioral strategies: Impact of environmental governance on interest rate setting [J].Environmental Impact Assessment Review,2021(1):1-13.

[24]KANG K,ZHAO Y,ZHANG J,et al.Evolutionary game theoretic analysis on low-carbon strategy for supply chain enterprises [J].Journal of Cleaner Production,2019(9):981-994.

责任编辑:武玲玲Optimizing Green Credit Trading Mechanism from the Perspective of Differential Pricing

Ye Li, Fang Ying

(School of Economics and Management, Hebei University of Technology, Tianjin 300401,China)

Abstract:From the perspective of differentiated pricing, constructing a green credit transaction mechanism that can balance the interests of politics, banks and enterprises is the key to reducing the financing costs of green enterprises and promoting the green development of enterprises. By constructing the three-party evolutionary game model of green credit, which includes government regulation, bank supply and enterprise execution, this paper analyses the strategic choices of government, bank and enterprise in the process of green credit transaction, and simulates the key factors affecting the balance of interests of the three parties by using Matlab model. The results show that there are multiple evolutionary stabilization strategies in the tripartite game of green credit transaction process. By optimizing the trading mechanism of green credit, including changing the initial behavior preferences of government, bank and enterprise, improving the degree of environmental information disclosure, increasing the subsidies to banks, and increasing the subsidies and penalties to enterprises, we can promote the transition of the stable strategy of the tripartite game to the ideal zone which takes into account low interest rates, green production and efficient supervision.

Key words:green credit; evolutionary game; differential pricing; environmental information disclosure; reward and punishment mechanism

猜你喜欢

现代商贸工业(2016年24期)2017-01-13

现代商贸工业(2016年24期)2017-01-13

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年14期)2016-12-27

预测(2016年5期)2016-12-26

经济研究导刊(2016年30期)2016-12-24

现代企业文化·理论版(2016年19期)2016-12-21

商(2016年22期)2016-07-08

中国市场(2016年21期)2016-06-06

商(2016年14期)2016-05-30